Gestão Estratégica de custos

Aula 1

Gerenciamento do custeio ABC

Gerenciamento do custeio ABC

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre o gerenciamento do custeio ABC.

Esse conteúdo é importante para a sua prática profissional, pois nossa discussão terá como ponto central o gerenciamento do custeio ABC, apresentando uma abordagem gerencial e estratégica, análise de valor, além da gestão baseada em atividades.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

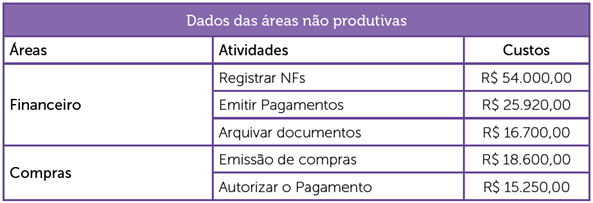

O Centro de Convenção Belo Center é um empreendimento com 22.000 m2 de área útil. A empresa conta, em sua estrutura, com auditórios, pavilhões, foyers, salas para reuniões, apoio e conferência, mezanino, além da ala administrativa e estacionamento. O empreendimento é administrado pela Expertise Participações. Na estrutura organizacional, conta com 150 funcionários.

Neste espaço, a Belo Center comporta três tipos de serviços que são comercializados: a locação dos espaços; alimentação; e estacionamento. Por se tratar de um espaço que envolve logística complexa no que se refere à execução de atividades relacionadas aos eventos, a administradora tem voltado suas preocupações para a gestão dos gastos operacionais das áreas consideradas “não produtivas”, cujo valor total é de R$ 130.400,00.

Problematização:

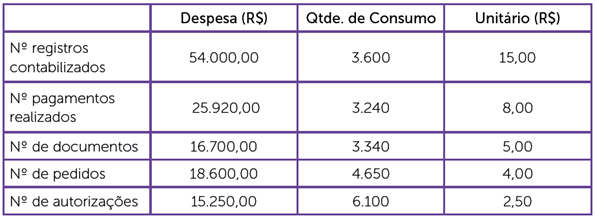

A administração do Belo Center, em razão da forma com que apurava os custos, não observava que algumas atividades executadas pelos setores de apoio (compras e financeiro) estavam vinculadas diretamente aos serviços comercializados. Após uma análise dos processos de trabalho das respectivas áreas, você verificou que os gastos relacionados a pagamentos das compras realizadas pela empresa possuem relevância, e que deverão ser analisados, para verificar os impactos junto aos serviços comercializados. Dessa forma, os dados verificados foram:

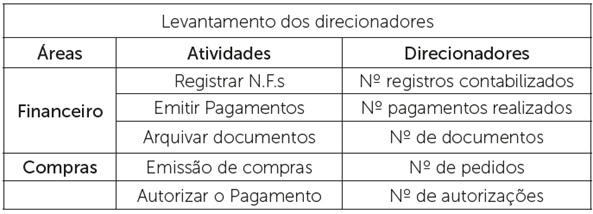

Para a execução das atividades após realizar uma análise dos processos, você concluiu que os parâmetros a serem utilizados, bem como as suas quantidades, serão:

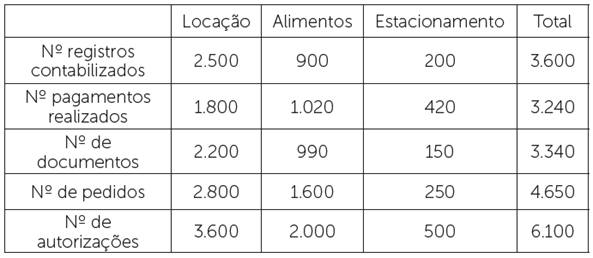

O nível de consumo para cada serviço comercializado será:

De posse desses dados, você deverá determinar o valor da despesa para cada processo e atribuí-lo ao produto correspondente, de acordo com o nível de consumo, além de comentar os impactos no gasto de cada um dos serviços comercializados.

Para desenvolvermos essa atividade, abordaremos o gerenciamento de custeio ABC, fazendo uma abordagem gerencial e estratégica, análise de valor, gestão baseada em atividades, que auxilia ao gestor dentre outras coisas a visualizar atividades que elevam os gastos operacionais e que não agregam valor.

Vamos lá, vamos trabalhar!

Vamos Começar!

Gerações do custeio ABC

Agora faremos uma abordagem do custeio ABC de maneira gerencial e estratégica na gestão dos custos. É claro que já discutimos esse assunto, mas apenas sob o aspecto no que Martins (2010) chama de primeira geração deste sistema de custeio. Tudo bem?

A evolução do custeio ABC (Activity-Based Costing) ao longo das décadas reflete a busca constante por métodos mais precisos e alinhados às complexidades das operações empresariais.

Vamos começar listando um pouco das características do custeio ABC da primeira geração.

Características custeio ABC:

O conceito de atividade é limitado ao departamento; caráter funcional quanto à apropriação do custo ao produto.

Inclusão das despesas no custo das atividades; uso de rateios, na impossibilidade de atribuição direta ou rastreamento.

Em linhas gerais, nesta primeira geração, verifica-se que, ao se identificar uma atividade, os recursos (inputs) envolvidos para execução dela são mensurados, gerando assim o custo do produto ou serviço que é elaborado (outputs).

Contribuições:

- Melhoria na precisão da alocação de custos.

- Visão mais detalhada das atividades que impactam os custos.

- Maior transparência na identificação de custos indiretos.

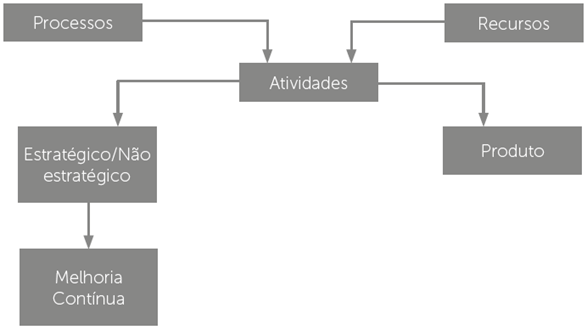

Na segunda geração do custeio ABC, percebemos que o foco é a identificação dos processos com as atividades. Para Cardoso et al. (2006[RB1] ), as atividades não funcionam como células isoladas, mas sim como parte integrante dos processos de execução, que propiciam uma visão ampla do funcionamento da empresa, das tarefas rotineiras, que vão construir os direcionadores. A Figura 1 resume o esquema do custeio ABC na segunda geração:

Contribuições:

- Alinhamento do custeio com as metas estratégicas da organização.

- Identificação de atividades com maior impacto no valor ao cliente.

- Aprimoramento na gestão de processos e qualidade.

É interessante você observar que, à geração anterior, é acrescida a verificação dos aspectos estratégicos e não estratégicos nas atividades. E o que há de novo neste sistema de custeio? O que se percebe é que o custeio ABC se caracteriza como um elemento voltado para a gestão do custo nas atividades, ao invés de funcionar como uma ferramenta de custeio de produtos.

No contexto das atividades, haverá uma preocupação maior em mapear o processo de trabalho, a fim de estabelecer, dentre outras coisas, o processo adequado para uma determinada atividade com o menor custo; para que isso ocorra, os processos são classificados em estratégicos e não estratégicos, o que, por sua vez, levará a uma melhoria contínua.

Siga em Frente...

Gestão estratégica de atividade

Então, o que seria gerir atividade? Segundo Martins (2010), esse tipo de gestão se apoia no planejamento, execução e mensuração dos gastos ocorridos na organização para se alcançar vantagens competitivas.

O interessante neste contexto é que a gestão das atividades fornecerá ao gestor, segundo Mauad e Pamplona (2003), um conjunto de ações interligadas que só poderão ser implementadas com a utilização das informações geradas pelo ABC. A gestão por atividade (ABM – Active Business Management) permite que a organização alcance seus objetivos utilizando menos recursos para obter os mesmos resultados.

Dessa forma, a gestão por atividade pode e deve ser utilizada tanto para o âmbito operacional como para o estratégico, cujas características estão descritas a seguir:

Características do ABC operacional e estratégico

Sistema de custeio ABC

ABM Operacional:

- Gerenciamento da atividade.

- Reengenharia dos processos de negócio.

- Qualidade total.

- Avaliação do desempenho.

ABM Estratégico:

- Alterar o mix de produtos.

- Alterar o processo de formação de preços.

- Alterar processo de trabalho.

- Reconfigurar produtos.

- Redução de desperdícios.

É importante salientarmos que o ABM operacional busca aumentar a eficiência quanto ao uso dos recursos (ativos), fazendo as coisas como devem ser feitas. Já o estratégico busca reduzir a quantidade de processos, para aumentar a lucratividade, fazendo as coisas que devem ser feitas.

Já na terceira geração, o que podemos destacar é que o custeio ABC incorpora, como um elemento novo, a análise de agregação de valor ocorrida em razão do desempenho nas empresas (Cardoso et al., 2006).

Esquema da terceira geração do ABC:

Nessa geração, Martins (2010) sugere que a análise de valor deve ser efetuada sob a perspectiva do cliente, seja ele interno ou externo, pois, na premissa do ABC, os custos devem ser alocados em razão da atividade, que por sua vez são classificadas nas que adicionam e não adicionam valor para o cliente. Nesse caso, as atividades que não geram valor devem ser eliminadas, e o julgamento nem sempre se faz de forma objetiva.

Embora, ainda segundo Martins (2010), exista a subjetividade no julgamento, há algumas atividades como: inspecionar, conferir, retrabalhar, armazenar, movimentar materiais, dentre outras, as quais são consideradas atividades que não agregam valor aos produtos ou serviços elaborados nas organizações.

Características do custeio ABC

Com o avanço tecnológico e a crescente complexidade dos sistemas de produção, em muitas indústrias os custos indiretos vêm aumentando continuamente, tanto em valores absolutos quanto em termos relativos, comparativamente aos custos diretos (destes, o item mão de obra direta é o que mais vem decrescendo).

O custeio baseado em atividades, conhecido como ABC (Activity-Based Costing), é um método de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos.

Além de diminuir o grau de arbitrariedade na alocação de custos, o ABC é também um instrumento de gestão de custos.

Uma atividade é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para produzir bens ou serviços. É composta por um conjunto de tarefas necessárias ao seu desempenho. As atividades são necessárias para a concretização de um processo, que é uma cadeia de atividades correlatas, inter-relacionadas.

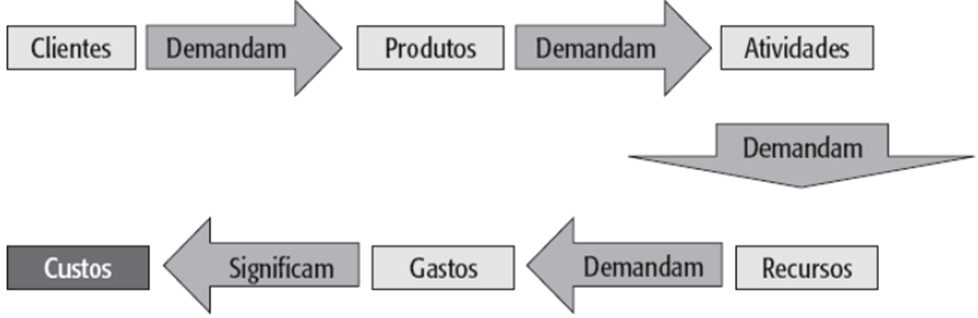

Num departamento, são executadas atividades homogêneas. Assim, o primeiro passo para o custeio ABC é identificar as atividades relevantes dentro de cada departamento. Nesse ponto, pode ocorrer de a empresa já possuir uma estrutura contábil que faça a apropriação de custos por centro de custos, por centros de trabalho, por centros de atividades etc., o que vai possibilitar adaptações importantes.

Pode acontecer inclusive de cada centro de custos desenvolver uma atividade e, assim, o trabalho já fica bastante facilitado; porém, normalmente, isso costuma acontecer mais nos centros de custos de produção. Como o foco principal do ABC são os custos indiretos, e estes estão mais concentrados nos centros de custos de apoio (de serviços), não é muito comum encontrar-se, nos sistemas de custos, esse nível de detalhamento.

O ABC é uma ferramenta que permite melhor visualização dos custos através da análise das atividades executadas dentro da empresa e suas respectivas relações com os produtos.

Podemos entender, então, que, para se utilizar o ABC, é necessária a definição das atividades relevantes dentro dos departamentos, bem como dos direcionadores de custos de recursos que vão alocar os diversos custos incorridos nas atividades. Custeadas as atividades, a relação entre estas e os produtos são definidas pelos direcionadores de custos de atividades, que levam o custo de cada atividade aos produtos (unidade, linhas ou famílias). Os direcionador de custos é o fator que determina o nível de custo de uma atividade.

Vamos Exercitar?

Passo 1: transformar as despesas dos processos em valores unitários, de acordo com o consumo de cada um dos direcionadores:

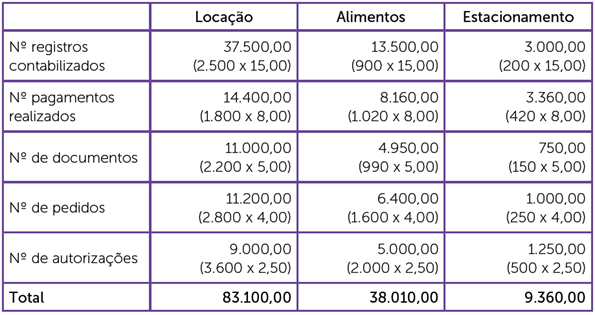

Passo 2: determinar a despesa de cada um dos produtos, de acordo com o consumo multiplicados pelo valor unitário:

Valores que não estão vinculados diretamente aos serviços: R$ 83.100,00 +

R$ 38.010,00 + R$ 9.360,00 = R$ 130.470,00

Comentários:

O nível de consumo do produto locação se apresenta com grau de variação maior em relação aos demais. Esse fato pode ser encarado como normal, em função da proporção de vendas do empreendimento com esta configuração ser maior para locação de espaço do que propriamente o serviço de alimentação e estacionamento.

Saiba Mais

Esse trabalho mostra os principais sistemas de custeio e enfoca o sistema de custeio ABC na área de serviços. Define e apresenta as principais características destas áreas e, em um caso prático, identifica e compara, com a área de manufatura, as principais características observadas no processo de implantação do ABC em uma empresa de serviço.

Referências Bibliográficas

CARDOSO, Ricardo Lopes; PEREIRA, Carlos Alberto; GUERREIRO, Reinaldo. Perfil das Pesquisas em Contabilidade de Custos Apresentadas no EnANPAD no Período de 1988 a 2003. Revista de Administração Contemporânea. São Paulo, v. 11, n. 3, p. 177-198, jul/set. 2007.

ELLER, Rosilene. Análise crítica do ABC sob a ótica de diferentes visões. Revista Brasileira de Contabilidade, Brasília, p. 79-86, nov./dez. 2000.

MARTINS, Eliseu. Contabilidade de custos. 10ª ed. São Paulo: Atlas, 2010.

MAUAD, Luiz Guilherme Azevedo; PAMPLONA, Edson Oliveira. ABC/ABM e BSC – Como essas ferramentas podem se tornar poderosas aliadas dos tomadores de decisão das empresas. VIII Congresso Internacional de Custos, Punta del Este, Uruguai, 26 a 28 de novembro de 2003.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

Aula 2

Análise de margem de contribuição

Análise de margem de contribuição

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a análise de margem de contribuição.

Esse conteúdo é importante para a sua prática profissional, pois nossas discussões serão sobre os aspectos gerenciais e estratégicos; entretanto trataremos da análise de desempenho de margem de contribuição.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

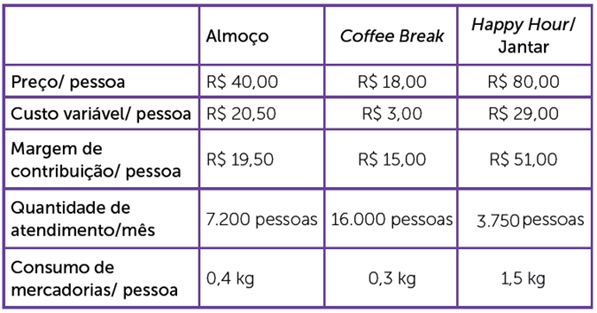

O CEO Samir Dornellas solicitou junto à gerência de controladoria que desenvolvesse um estudo sobre a contribuição dos três períodos de trabalho do setor de alimentos e bebidas (restaurante e bar) durante o período de funcionamento, ou seja, almoço, coffee break e o happy hour/jantar.

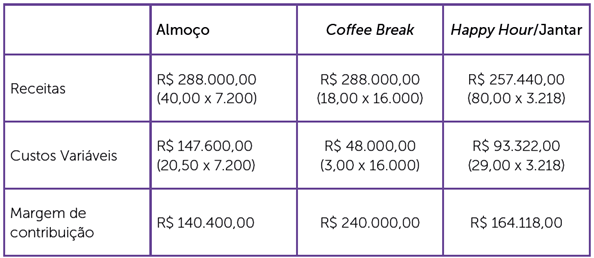

O setor de alimentos e bebidas atende o público que está nos eventos, além do público externo, contanto com uma estrutura diferenciada; não há conflito de públicos nos locais destinados a estes serviços. Dessa forma, os dados referentes aos três períodos foram:

Problematização:

Sabe-se que há um fator de restrição de 798 kg por mês quanto às entregas das mercadorias pelos fornecedores. A empresa utiliza como critério, em todas as situações de análise, a margem de contribuição como referência para manter o mix de serviços a serem oferecidos. O CEO solicita que seja definida a ordem de prioridades para a força de vendas entre os três períodos, utilizando como critério a margem de contribuição.

Para desenvolvermos esta atividade, teremos que analisar a margem de contribuição, considerando os fatores de limitação de produção; calcular a margem proporcional; e, em seguida, projetar a margem de contribuição total. Seguiremos uma sequência de construção lógica para atendermos a mais este trabalho.

Vamos lá resolver este desafio?

Vamos Começar!

Aspectos gerenciais e estratégicos

Agora, continuaremos nossas discussões sobre os aspectos gerenciais e estratégicos, entretanto, trataremos da análise de desempenho de margem de contribuição. Você pode estar imaginando que já discutimos este assunto; contudo, para este tema, existem questões que normalmente, nas organizações, requerem atenção para os detalhes que passariam despercebidos.

Um exemplo disso são os critérios que se utilizam para analisar o desempenho dos produtos ou serviços, como a margem de contribuição. Discutimos suas limitações na perspectiva gerencial; este fato é muito importante para o gestor em sua rotina de análise dos resultados que são alcançados.

Começaremos este debate relembrando que a margem de contribuição é uma variável importante na composição das análises custo x volume x lucro (CVL), pois descobrimos que esta margem é que vai determinar o tamanho do esforço de trabalho (venda) das organizações.

Também vimos que a margem de contribuição é quanto cada produto ou serviço vai contribuir para a cobertura dos gastos fixos, a fim de gerar o resultado esperado. Quanto ao movimento da margem de contribuição nas análises CVL (custo x volume x lucro), quanto maior a margem de contribuição, menor o esforço; quanto menor a margem de contribuição, maior o esforço.

A relação de maior ou menor esforço de venda está intimamente ligada com o que chamamos de riscos operacionais. Quando abordamos a margem de segurança, vimos que há situações em que a empresa, em razão da dimensão de sua margem de contribuição, pode ou não estar exposta a este risco, e que, portanto, o olhar mais atento com relação ao que o produto possa proporcionar de contribuição ao negócio torna-se um fator extrema importância na gestão dos resultados das organizações.

Você já deve ter percebido que as empresas, de uma maneira geral, no âmbito de suas operações, buscarão maximizar o resultado. Esta razão mobiliza as organizações a trabalharem com uma variedade de produtos ou serviços de forma simultânea como um dos caminhos para potencializar os resultados objetivados.

Então, a partir dessa perspectiva, o desafio será saber qual a melhor composição de mix de produtos ou serviços que se deve comercializar para obter o maior resultado possível. A resposta para tal questão está exatamente no uso de uma ou diversas margens de contribuição, como um critério a ser considerado para qual ou quais produtos deverá ser direcionada a força de trabalho.

Siga em Frente...

Processos decisórios

A gestão eficaz de custos desempenha um papel crucial nos processos decisórios das organizações. Dentre as diversas métricas utilizadas, a margem de contribuição destaca-se como uma ferramenta essencial na tomada de decisões estratégicas. Vamos explorar a importância dos processos decisórios em custos, com foco na análise da margem de contribuição.

Os processos decisórios em custos envolvem a avaliação e seleção das alternativas que melhor atendem aos objetivos da organização. Desde a definição de preços até a escolha de mix de produtos, essas decisões impactam diretamente a rentabilidade e a sustentabilidade do negócio.

A margem de contribuição orienta a definição de preços, permitindo estabelecer valores que cubram os custos variáveis e contribuam para a cobertura dos custos fixos, resultando em lucro. Ao fazer uma análise de diferentes produtos ou serviços, a empresa pode otimizar seu mix, priorizando aqueles que contribuem mais significativamente para a margem global.

Apesar de sua importância, a sua aplicação demanda cuidados. Variações nos custos fixos e desconsideração de fatores não financeiros podem influenciar nas decisões. Uma abordagem integrada, considerando aspectos qualitativos e quantitativos, é fundamental.

A margem de contribuição, muitas vezes, foca exclusivamente em aspectos financeiros, negligenciando fatores não quantificáveis, como a qualidade do produto, a reputação da marca e a satisfação do cliente. A sobrevalorização da análise financeira pode levar a decisões que não consideram integralmente a realidade operacional e estratégica da empresa.

Sua introdução pode encontrar resistência cultural dentro da organização. Muitos colaboradores podem resistir a uma abordagem mais analítica, baseada em dados, em detrimento de métodos mais tradicionais. A mudança cultural é um desafio contínuo que requer comunicação eficaz e esforços de capacitação.

Projetar a margem de contribuição para o futuro envolve lidar com incertezas inerentes aos negócios. Flutuações econômicas, mudanças nas preferências do consumidor e eventos imprevisíveis podem desafiar a precisão das projeções. A capacidade de antecipar cenários alternativos é crucial.

Apesar dos desafios, a margem de contribuição continua sendo uma ferramenta valiosa no arsenal de análise de custos. Superar essas barreiras exige uma abordagem holística, incorporando não apenas dados financeiros, mas também aspectos culturais, tecnológicos e operacionais.

Perspectiva gerencial

Segundo Nélo (2008)[RB1] , a composição do mix de produtos ou serviços a serem ofertados pelas empresas é diretamente influenciada por fatores de ordem externa e interna. Portanto, devem ser considerados pelos gestores nos processos decisórios quanto à comercialização no mercado como um todo.

Entretanto, uma empresa pode trabalhar no limite pleno de oferta de produtos ou serviços, bem como pode trabalhar abaixo de sua capacidade. Podem também existir outros fatores que venham a impedir a organização de trabalhar em seu limite pleno de operação; ou seja, podem existir fatores restritivos que impedem a obtenção do máximo de sua produção ou prestação de serviços.

É importante que você se atente a este contexto para conhecer a margem de contribuição pelo fator que representa as restrições, a fim de que seja possível proporcionar um nível ótimo (dentro do critério de análise da margem) de utilização de um recurso que seja escasso, e buscar com isto a maximização do resultado (Megliorini, 2012).

O modelo de decisão de margem de contribuição deve ter sua utilização complementada com o conceito de fatores limitantes ou restritivos. Uma série de variáveis, internas ou externas, pode afetar o fluxo operacional da empresa, impondo restrições à produção e à venda dos produtos.

Quando essas restrições afetam o volume de vendas de um ou mais produtos, devem ser incorporadas ao modelo. O conceito adequado é avaliar a margem de contribuição de cada produto, não mais de forma isolada, mas sim em relação à restrição ou às restrições encontradas.

As restrições mais comuns que podem afetar as variáveis do modelo são:

- Demanda de mercado: o mercado não aceita quantidades maiores do(s) produto(s).

- Matérias-primas e componentes: os fornecedores, temporariamente, estão com a capacidade produtiva esgotada e não têm condições de aumentar o suprimento de materiais.

- Mão de obra direta: temporariamente, há escassez de mão de obra especializada e a empresa não tem condições internas de aumentar sua produção.

- Utilização dos equipamentos: temporariamente, os equipamentos não têm mais capacidade de atender ao acréscimo de produção.

- Distribuição e logística: os distribuidores dos produtos não têm condições de aumentar, de imediato, a capacidade de distribuição dos produtos.

- Investimentos: as instalações operacionais, em seu conjunto, estão trabalhando no limite da capacidade e só́ um novo investimento em novas fábricas e escritórios possibilitará atender ao aumento da demanda e da produção prevista.

- Capital de giro: a empresa está sem caixa para financiar o capital de giro necessário para o aumento de produção e vendas.

- Financiamento externo: o mercado financeiro não tem linhas de crédito para financiar um aumento das vendas dos produtos da empresa.

Vamos Exercitar?

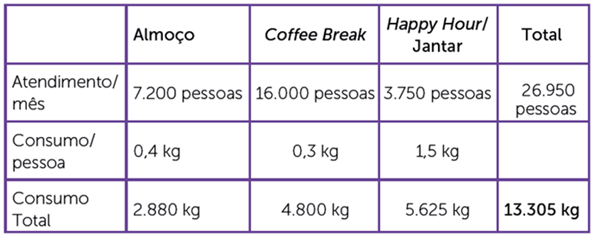

Passo 1: determinando o consumo

Multiplicar a quantidade produzida pelo consumo por Kg.

Passo 2: calcular o consumo efetivo

Subtrair o consumo total do fator restritivo.

Consumo efetivo = 13.305 kg – 798 kg => 12.507 kg

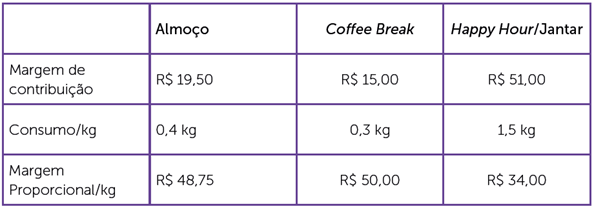

Passo 3: determinar as margens proporcionais

Prioridades

1°) Coffee Break: R$ 50,00.

2°) Almoço: R$ 48,75.

3°) Happy hour/Jantar: R$ 34,00.

Passo 4: projetar a margem de contribuição total

12.507 Kg – 4.800 Kg (Coffee Break) – 2.880 Kg (Almoço) = 4.827 Kg (Happy Hour/Jantar).

Para transformarmos esse consumo em número de pessoas a atender, dividiremos o consumo total happy hour/jantar pelo seu consumo por pessoa:

Unidades = 4.827 kg / 1,5 = 3.218 pessoas

Projetando a margem de contribuição:

Logo, a margem de contribuição total será:

M.C. total = 140.400,00 + 240.000,00 + 164.118,00 = R$ 544.518,00

Com os fatores restritivos de consumo, o produto coffee break será o que contribuirá mais para o negócio do restaurante ao trabalharmos a margem de contribuição em função das limitações de produção/elaboração dos produtos e serviços.

Saiba Mais

Um enfoque econômico na análise da margem de contribuição

Esse artigo tem por objetivo uma análise teórica das abordagens econômicas e contábeis acerca da margem de contribuição. A crítica à contabilidade concentra-se no fato de esta considerar a linearidade dos custos e receitas. Através da junção dos métodos e conceitos da economia, principalmente do custo marginal, aos da contabilidade, pode-se transpor esta barreira e obter informações mais claras acerca do comportamento do custo e do lucro nas empresas.

Referências Bibliográficas

BERTO, Dálvio J.; BEULKE, Rolando. Gestão de custos. 3ª ed. São Paulo: Saraiva, 2013.

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3ª ed. São Paulo: Atlas, 2019.

MARTINS, Eliseu. Contabilidade de Custos. 11ª ed. São Paulo: Atlas, 2023.

MEGLIORINI, E. Custos: análise e gestão. 3. Ed. São Paulo: Pearson Prentice Hall, 2012.

NÉLO, A. M. Decisão de mix de produtos: comparando a teoria das restrições, o custeio baseado em atividades e o modelo geral com a utilização de custos discricionários. São Paulo: USP, 2008.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.RIBEIRO, Osni Moura. Contabilidade de custos. 9ª ed. São Paulo: Saraiva, 2015

RIBEIRO, Osni Moura. Noções de custo. São Paulo: Editora Érica, 2020.

Aula 3

Considerações sobre a relação CVL

Considerações sobre a relação CVL

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a relação CVL.

Esse conteúdo é importante para a sua prática profissional, pois, no que se refere à relação CVL, falaremos de estruturas diferenciadas e o poder de competição, além das limitações quanto à aplicação do ponto de equilíbrio. No tocante a custos para controle, abordaremos aspectos dos custos controláveis e estimados, e os problemas que decorrem destes controles.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

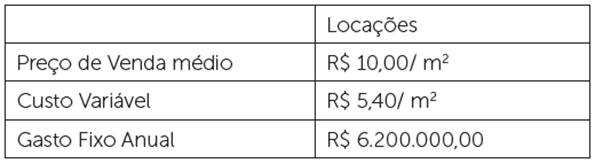

Em reunião com seus gestores, o CEO Dornellas solicitou os dados referentes ao produto Locações, que ocupa 17.000 m2; esse espaço está disponível por 365 dias no ano. Os dados foram os seguintes:

Problematização:

O CEO solicitou que fosse realizada uma simulação quanto às metas de vendas, considerando os seguintes cenários:

- Ponto de equilíbrio econômico no volume de vendas considerando o lucro de

R$ 3.000.000,00, sabendo que o cenário econômico pressionará para que o preço reduza 15%, sem que haja alteração no valor absoluto do custo variável. - Ponto de equilíbrio econômico no volume de vendas considerando o lucro de

R$ 3.000.000,00, sabendo que haverá uma oportunidade para que o preço aumente 20%, sem que haja alteração no valor absoluto do custo variável; porém, isso pressupõe um aumento de 5% nos gastos fixos.

Tal simulação tem como objetivo entender o comportamento dos gastos em estruturas diferenciadas, e, consequentemente, dos resultados que poderão gerar para a organização.

Para desenvolvermos esta atividade, teremos que utilizar as bases conceituais do ponto de equilíbrio, compreendendo seus fatores de limitação, a estrutura diferenciada dos gastos no contexto do CVL. Seguiremos em uma sequência de construção lógica para atendermos a mais este trabalho. Lembre-se de que esse processo o levará à entrega de um relatório de análise de desempenho de receitas x gastos!

Vamos lá resolver esse desafio?

Vamos Começar!

Gestão do CVL

Para começarmos, vamos nos ater às estruturas diferenciadas e às relações CVL. A primeira questão que surge é: o que vêm a ser estas tais estruturas? Quando falamos em estruturas diferenciadas, tratamos de situações em que a organização possua uma diversidade de produtos. Nesse caso, pode ocorrer que o custo variável ou fixo e o preço de venda tenham valores iguais ou diferentes uns dos outros.

A consequência desse fato levará a uma margem de contribuição também igual ou diferenciada, e um ponto de equilíbrio seguindo a mesma linha. Mas, podemos dizer que sempre os preços e custos terão o mesmo valor? A resposta é não. Com esta diversidade de situações é que o gestor deverá lidar no dia a dia na organização.

Para melhor compreensão destes fatos, vamos observar quadro a seguir:

Para determinar o ponto de equilíbrio contábil, na quantidade em que a empresa não ganha nem perde nada (lucro zero), teremos:

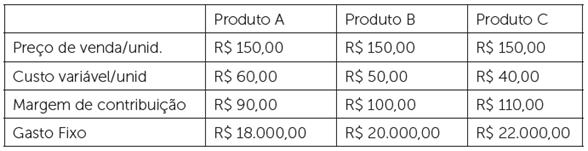

Produto 1

PEC (volume de vendas) = Gasto Fixo / M.C. unitária

PEC (volume de vendas) = 18.000,00 / 90,00

PEC (volume de vendas) = 200 unidades

Produto 2

PEC (volume de vendas) = Gasto Fixo / M.C. unitária

PEC (volume de vendas) = 20.000,00 / 100,00

PEC (volume de vendas) = 200 unidades

Produto 3

PEC (volume de vendas) = Gasto Fixo / M.C. unitária

PEC (volume de vendas) = 22.000,00 / 110,00

PEC (volume de vendas) = 200 unidades

Nesse caso, podemos perceber que, embora o preço praticado seja o mesmo, o custo variável e a margem de contribuição são diferentes. Entretanto, o ponto de equilíbrio contábil no volume de vendas será comum aos três produtos, ou seja, 200 unidades; estes resultados também serão iguais se projetarmos a receita total de cada um deles.

Para dimensionarmos o impacto dos resultados antes da empresa atingir seus respectivos pontos de equilíbrio e após atingi-lo, vamos verificar a simulação do resultado do lucro, considerando:

Receitas (preço de venda x volume de vendas)

(-) Custo variável (custo variável unitário x volume de venda)

= Margem de contribuição (receita total – custo variável total)

(-) Gasto Fixo

= Lucro (margem de contribuição – gasto fixo)

Perceberam? Ao observarmos os resultados, podemos verificar que, se as vendas atingirem 100 unidades para cada produto, o prejuízo será proporcional ao seu gasto fixo. Ao atingirem o nível de vendas de 200 unidades, o lucro será zero para todos.

Por outro lado, quando a empresa atinge um nível de vendas superior ao mínimo necessário (ponto de equilíbrio), o produto com maior custo apresentará maior lucro, por possuir maior margem de contribuição.

Siga em Frente...

Controle dos gastos

Agora, vamos entender o poder de competição das organizações quando estão inseridas no contexto destas estruturas de gastos diferenciados. No ambiente dos negócios, as empresas vivenciam as mais variadas situações, como você já percebeu em nossas discussões ao longo das aulas.

Essa diversidade de situações pressupõe a empresa trabalhar um preço acima ou abaixo de seu concorrente e obter uma negociação, junto aos seus fornecedores de bens e insumos, que lhe propicie maior margem de contribuição. Entretanto, o inverso também pode ocorrer no momento de escassez desses mesmos bens ou insumos, além da questão dos investimentos necessários.

Devemos ainda considerar nesse cenário um aspecto importante, que é o nível de demanda que o mercado está disposto a absorver em termos de quantidade e a questão relacionada à sua disposição a pagar um determinado valor por um produto ou serviço que é oferecido ao consumidor. Quanta coisa para se pensar, não?

Vamos conhecer os aspectos sobre custos para controle? Inicialmente, buscaremos entender o que é o controle, para sabermos o conceito de custos controláveis e custos estimados.

Segundo Martins (2010), controlar remete a você conhecer sua realidade, compará-la com o que deveria ser, saber os pontos que estão divergentes e as origens deste fato, ao mesmo tempo em que se devem tomar providências quanto aos eventos ou situações que devem ser corrigidas.

Em outras palavras, tais ações se caracterizam como a essência do ato de controlar. A implantação dos controles de custo, bem como dos caminhos que serão trilhados para poder estabelecê-lo dependerá única e exclusivamente da necessidade que a empresa terá, naquele momento, de atender às suas demandas quanto à geração de dados e informações para os gestores.

Dentre estes controles, aparece o que chamamos de custos controláveis.

Segundo Martins (2010), trata-se daqueles gastos que estão sob a responsabilidade do gestor, e que precisam ter o seu desempenho analisado e controlado. Podemos complementar sua definição como os gastos que estão direcionados à operação, por exemplo, o custo com mão de obra e matéria-prima.

Por outro lado, os custos não controláveis estão fora da alçada do gestor; por exemplo, a depreciação em razão dos investimentos realizados para aquisição de equipamentos, ou qualquer outro gasto, cuja natureza não esteja relacionada àquele departamento.

Agora, quanto aos custos estimados, podemos considerá-los como um processo de melhoria. Trata-se de técnicas que são introduzidas nos custos históricos, com base em determinadas expectativas no que se refere a prováveis alterações no comportamento dos gastos, alteração do volume de produção ou venda, da qualidade do produto ou serviço, dentre outros (Martins, 2010).

Nesse caso, o processo funcionaria basicamente em adequação aos valores futuros a partir de indicadores que seriam formados por meio de critérios de análise históricas e um acompanhamento rigoroso das tendências econômicas no ambiente externo à organização, considerando os desvios orçamentários ocorridos ao longo do período analisado.

Limitações do ponto de equilíbrio

Dentro deste emaranhado de situações nas quais, em alguns momentos, você pode até não enxergar muita lógica, é que os gestores devem trabalhar para potencializar os resultados a serem alcançados, face aos investimentos realizados. Nesse caso, a capacidade de análise sobre o que está ocorrendo e as oportunidades que podem ser aproveitadas serão fundamentais para o sucesso da organização.

Então, quando nos deparamos com estes cenários, como esse poder de competição das empresas pode se manifestar, sobretudo quando estamos lidando em mercados altamente competitivos, que é o que podemos verificar quando observamos as suas estratégias de custos que são adotadas pelas empresas.

Você está percebendo que, mesmo com toda a discussão de estrutura diferenciada e o poder de competição, não deixamos de inserir no contexto o ponto de equilíbrio. A razão é muito simples: trata-se de uma ferramenta que quantifica o esforço de trabalho; por isso, é muito difundida e bastante utilizada no ambiente empresarial, independentemente do porte ou posição da empresa.

Entretanto, apesar da grande difusão da ferramenta, existem fatores limitadores quanto ao seu uso, os quais vale a pena abordarmos neste momento. Isso permite desenvolvermos a compreensão quanto ao seu uso a fim de adaptá-lo para as mais diversas condições no ambiente organizacional.

Um dos pontos que podemos destacar no contexto da limitação quanto ao uso do ponto de equilíbrio se refere à quantidade de produtos que você deseja inserir no cálculo, para determinar o que chamamos de ponto de equilíbrio global. Nele, dado que a empresa possua um mix de produtos ou serviços, o gestor gostaria de determinar quanto deverá ser o esforço de venda da organização para se alcançar os resultados desejados.

Limitações do ponto de equilíbrio:

- Considerar que, na mudança de preços, outros componentes mudarão.

- Considerar que os custos fixos permanecerão sempre constates.

- Não considerar a dinâmica da empresa na rotina dos negócios.

Quanto aos gastos, cabe ressaltar a você que eles nem sempre permanecerão constantes devido às mais diversas negociações e outras situações no âmbito interno da empresa. Elas podem influenciar a estrutura dos custos e despesas, provocando muitas alterações nos valores gastos para a elaboração de um produto ou serviço. Tais situações se referem a esta dinâmica existente nas organizações como um todo.

Outra questão, não menos importante no contexto da dinâmica da empresa, refere-se ao fato de se considerar o custo com mão de obra direta como gasto fixo. Na visão de Megliorini (2012), isso ocorre pela simples razão de que, independentemente do volume de produção, estes custos são mantidos na organização.

Vamos Exercitar?

Passo 1: calculando a margem de contribuição atual

Receita R$ 10,00 - Custo Variável R$ 5,40 = Margem de contribuição R$ 4,60

Passo 2: calculando o ponto equilíbrio econômico => Lucro de R$ 3.000.000,00

PEE (volume de vendas) = (Gasto Fixo + Lucro) / M.C.($)

PEE (volume de vendas) = (6.200.000 + 3.000.000) / 4,60

PEE (volume de vendas) = 9.200.000 / 4,60

PEE (volume de vendas) = 2.000.000 metros quadrados

Passo 3: recalculando a margem de contribuição

Redução do preço em 15% => R$ 10,00 – 15% = R$ 8,50

Receita R$ 8,50 - Custo Variável R$ 5,40 = Margem de contribuição R$ 3,10

Passo 4: calculando do ponto equilíbrio econômico => Lucro de R$ 3.000.000,00

PEE (volume de vendas) = (Gasto Fixo + Lucro) /M.C.($)

PEE (volume de vendas) = (6.200.000 + 3.000.000) / 3,10

PEE (volume de vendas) = 9.200.000 / 3,10

PEE (volume de vendas) = 2.967.741,94 metros quadrados

Passo 5: recalculando a margem de contribuição

Aumento do preço em 20% => R$ 10,00 + 20% = R$ 12,00

Receita R$ 12,00 - Custo Variável R$ 5,40 = Margem de contribuição R$ 6,60

O gasto fixo terá um aumento de 5% => 6.200.000,00 + 5% = R$ 6.510.000,00

Passo 6: cálculo do ponto equilíbrio econômico => Lucro de R$ 3.000.000,00

PEE (volume de vendas) = (Gasto Fixo + Lucro) / M.C.($)

PEE (volume de vendas) = (6.510.000 + 3.000.000) / 6,60

PEE (volume de vendas) = 9.510.000 / 6,60

PEE (volume de vendas) = 1.440.909,09 metros quadrados

Comentários:

Ao observarmos os resultados simulados a partir da situação atual, podemos verificar que em um cenário mais desfavorável, se os preços recuarem em 15%, isso obrigará o centro de convenções a ter que locar 48% a mais aproximadamente do seu espaço, para obter o mesmo resultado.

Entretanto, ao comparar a possibilidade de a empresa atuar em um cenário favorável, ou seja, com o preço em 20% acima do que é praticado atualmente, o esforço de venda recuaria em aproximadamente 28%. Isso mostra o tamanho do impacto para a empresa quando se trabalha em estruturas diferenciadas de preços e gastos.

No cenário mais favorável, o centro de convenções teria um aumento de preços em 20%, combinados com um aumento nos gastos fixos de apenas 5%, considerando que a empresa manteria o mesmo nível de custo variável junto aos seus fornecedores.

Saiba Mais

Análise do custo/volume/lucro da produção agropecuária

O objetivo desse estudo é identificar a relação de equilíbrio para o custo-volume-lucro da produção leiteira e agrícola de uma propriedade rural localizada na cidade de Chapecó-SC. Metodologicamente, a pesquisa é classificada como descritiva, realizada por meio de um estudo de caso e com abordagem de cunho qualitativo.

Referências Bibliográficas

BERTO, Dálvio J.; BEULKE, Rolando. Gestão de custos. 3ª ed. São Paulo: Saraiva, 2013.

BRUNI, Adriano L.; FAMÁ, Rubens. Série Finanças na Prática – Gestão de custos e formação de preço. 7ª ed. São Paulo: Atlas, 2019.

MARTINS, Eliseu. Contabilidade de custos. 10ª ed. São Paulo: Atlas, 2010.

MEGLIORINI, Evandir. Custos: análise e gestão. 3a ed. São Paulo: Pearson Prentice Hall, 2012.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

Aula 4

Análise de desempenho

Análise de desempenho

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a análise de desempenho.

Esse conteúdo é importante para a sua prática profissional, pois as discussões estarão direcionadas para a análise de desempenho. Abordaremos, em específico, os fundamentos que são intrínsecos à gestão estratégica de custos, assim como falaremos da análise estratégica e da análise tradicional.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

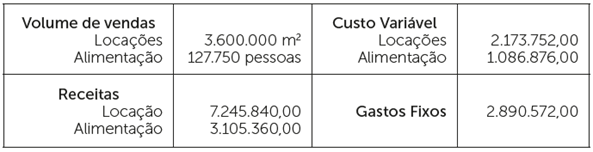

O CEO Dornellas possui os dados históricos referentes aos resultados do Belo Center, referentes às áreas de locações de espaços e alimentação. Ele necessita estudar o desempenho operacional e econômico das áreas descritas a seguir:

Problematização:

Dessa forma, foram levantados: custo do capital da empresa, que está estimado em 14% ao ano; a área total disponível para locação, que é de 17.000 m2/dia; e o restaurante, que dispõe de uma capacidade total para 500 assentos. O investimento no empreendimento foi de R$ 18.000.000,00. A participação de mercado do centro de convenções está em 15%, sendo que o volume de locações do mercado totalizou 20.000.000 m2. O empreendimento funciona todos os dias.

De posse desses dados, você deverá analisar o desempenho da empresa a partir de índices operacionais e econômicos. Para tanto, será necessário calcular o índice de desempenho da empresa em relação ao mercado; o giro do restaurante por assento; a taxa de ocupação dos espaços para locação; a margem líquida e a rentabilidade sobre o investimento. Lembre-se de que, ao final dessa unidade, você terá construído o relatório de desempenho de receitas x custos.

Então, vamos ajudar o Sr. Dornellas a realizar esta análise?

Vamos Começar!

Gestão estratégica de custos

Então, para esta aula, as discussões estarão direcionadas para a análise de desempenho. Abordaremos em específico os fundamentos que são intrínsecos à gestão estratégica de custos, que já vínhamos construindo ao longo das aulas anteriores; também trataremos da análise estratégica e da análise tradicional.

Começaremos nossas discussões pelos fundamentos da gestão estratégicas de custos. Segundo Shank e Govindarajan (2002), abordar a gestão estratégica de custos é analisá-la na perspectiva mais ampla em que os elementos estratégicos se mostram conscientes, visíveis e cada vez mais formais. Dados e informações gerados assumem-se como instrumentos que, posteriormente, transformam-se em estratégias pensadas no alto escalão das organizações para que se tornem vantagem competitiva.

Para que isso ocorra, alguns princípios básicos devem ser observados, como forma de viabilizar o direcionamento de forças a fim de garantir maior competitividade da organização (Martins, 2010). Vamos tratar deles a seguir.

Princípios fundamentais da gestão estratégica de custos

Custos: apropriar diretamente ao objeto de custeio os custos relevantes; identificar bases de locação que reflitam as relações de causa e efeito; estabelecer centros de custos em grupos homogêneos; utilizar o custeio ABC.

- Medida de desempenho: adotar bases relevantes de mensuração; elas devem englobar o campo financeiro e o não financeiro; também precisam ser consistentes com os objetivos da empresa; enfim, devem promover melhorias nos direcionadores de custos.

- Gestão de investimento: devem ser consistentes com os objetivos da empresa; dar suporte para eliminação de atividades que não geram valor; considerar dados das atividades desempenhadas; e monitorar os investimentos realizados.

Esses princípios serão elementos norteadores para o gestor no exercício de suas atividades na organização. Como consequência, tais fundamentos mudarão a forma de trabalhar a gestão dos gastos nas empresas, na medida em que requererem um conhecimento de toda a cadeia de valor, desde a origem dos recursos (sejam eles humanos, tecnológicos e financeiros), até chegar ao consumidor final.

Assim, considerando esse cenário, já podemos lançar a seguinte questão: o que é necessário para fazer uma análise de desempenho operacional e financeiro de um negócio? A resposta para essa questão está nos índices. Para que possamos fazer análise de desempenho com esse viés, primeiramente precisamos de referências que nos indiquem as características do objeto a ser analisado, e verificar seu significado.

Siga em Frente...

Análise de desempenho operacional e econômica

Entretanto, vamos primeiramente compreender o que vem a ser o desempenho em nosso contexto. Com a diversidade de índices que podem ser utilizados em processo de análise de avaliação, restará ao gestor delimitar o que se pretende de fato analisar no que se refere ao desempenho. Nessa perspectiva, delimitaremos o desempenho nos seguintes campos:

Desempenho operacional e econômico: o operacional acompanha o desenvolvimento da rotina; pode ser uma análise mais pontual por negócio. O econômico evidencia o retorno sobre investimentos; margens de lucro no período.

Por um lado, o desempenho operacional se refere ao nível de atividade da organização, pois, de certa forma, demonstra a eficiência no uso dos recursos que foram investidos nas operações para viabilizar o produto ou serviço. Quanto ao desempenho econômico, busca-se avaliar o sucesso que o negócio obteve na relação investimento, venda e lucro. Feitas estas considerações, avancemos para as questões sobre os índices.

Segundo Matarazzo (2010), conceitualmente, o índice no nosso contexto de abordagem se reflete na relação de valores entre duas variáveis que levarão a um valor relativo em relatórios gerenciais. Isso propiciará a avaliação de desempenho nos negócios de uma organização.

Em linhas gerais, a popularização quanto ao uso do índice é importante, pois reflete grandezas relativas sobre o desempenho financeiro, econômico ou operacional. Agora, vale ressaltar que os índices apresentam dados que nem sempre são tão óbvios quando nos deparamos com valores monetários financeiros ou operacionais.

Para o gestor, utilizar índices para analisar o desempenho se torna primordial, pois eles são ferramentas que podem revelar alguns sintomas de problemas ou de sucesso, seja de um aspecto isolado, seja de algo mais estrutural no âmbito da organização. Isso permite que se agilizem as decisões nos níveis estratégicos, táticos ou operacionais na empresa.

Neste contexto, o gestor, ao analisar o desempenho de um produto específico ou do negócio global da organização, deve ter em mente que cabe o estabelecimento de critérios nos parâmetros a serem utilizados como objeto de análise, para que não ocorram incoerências ou distorções no momento de analisar, diagnosticar e posteriormente tomar decisões sobre os rumos para os quais a empresa deve se direcionar.

É importante você saber que, na visão de Matarazzo (2012), os índices apresentam como característica primordial o fornecimento de uma visão ampla da situação econômica e financeira da empresa; podemos estender isso para um olhar abrangente sobre as operações da organização. Entretanto, é fundamental você compreender que os índices devem ser vistos não como um fim, mas sim como um meio de propiciar condições para que se realizem análises fundamentadas, que o levarão a um ponto de partida (Garisson; Noreen; Brewer, 2011).

Índices econômicos e análise de resultados

Os índices seguem a mesma linha da tipificação do desempenho e podem ser assim distribuídos:

Tipos de índices:

- Operacionais: medem o grau no uso dos recursos empregados na organização para maximizar o resultado.

- Econômicos: medem o grau de rentabilidade da empresa, em razão do desempenho no mercado.

Conhecidas as tipologias de índices, podemos entendê-los como grupos; dentro de cada grupo poderá haver uma diversidade de índices. Nesse contexto, podemos levantar a seguinte questão: os índices recebem uma nomenclatura padrão independentemente do ramo de atividade da empresa que será analisada? A resposta é: dependendo do índice, e do ramo de atividade, ele pode receber nomes diferentes. Em contrapartida, há índices que assumem uma nomenclatura padrão, independentemente da empresa ou do seu segmento. Vamos ver então alguns deles!

Comecemos abordando os índices operacionais que mensuram o grau de eficiência no tocante às atividades da empresa. Neles, verificam-se o quanto é gerado de resultado em razão dos investimentos em recursos materiais. Cabe ressaltar a você que, nesta lógica, quanto mais se puder gerar de resultado utilizando menos recursos, melhor será para a organização.

Desses índices, podemos citar a taxa de uso da capacidade de produção, o índice de desempenho e o giro por assento ou rotatividade. Vamos discorrer sobre cada um deles.

Em qualquer atividade, muitas vezes, o gestor precisa saber qual é a taxa de uso da capacidade produtiva. Genericamente, poderíamos expressá-la da seguinte forma: Taxa de uso = Nº de unidades produzidas ou vendidas / Capacidade de produção ou elaboração

Esse índice tem como resultado um valor percentual, portanto relativo, entre o que se produz (ou vende) dividido pela capacidade de produção ou elaboração de produtos e serviços. Traduzindo, se você estiver analisando o desempenho de uma empresa industrial, você atribuiria o nome do índice à taxa de utilização da planta, de modo que o cálculo seria feito pegando-se o volume produzido, dividido pela capacidade de produção.

Agora, se quisermos saber o desempenho de uma empresa em relação ao mercado concorrente, podemos expressá-lo da seguinte forma (Tuch, 2000):

Índice de Desempenho = Demanda Real / Demanda Ideal

Onde:

Demanda Real: é o volume de vendas realizado pela empresa analisada.

Demanda Ideal: é o volume de vendas teórico que a empresa deveria vender em relação ao mercado, com base na sua posição (participação) de mercado.

Agora, para calcular a demanda ideal, a construção é feita da seguinte forma:

Demanda Ideal = % de participação no mercado X volume de vendas total do mercado.

Em linhas gerais, esse índice mostra o quanto a empresa está operando em relação aos seus concorrentes. Se o índice estiver abaixo de 1, isso significa que a empresa está operando abaixo do mercado e perdendo clientes para seus concorrentes; se estiver em 1, isso significa que a empresa está atuando de acordo com a média de mercado; por fim, se estiver acima de 1, isso significa que a empresa está trabalhando acima do mercado e ganhando clientes de seus concorrentes.

Outro índice enquadrado na categoria de operacional se refere ao giro por assento, que poderá ser calculado da seguinte forma:

Giro por Assento = Nº de Clientes / Nº de Assentos no período

Esse índice, segundo Tuch (2000), mostra a rotatividade do volume de pessoas para cada assento disponível no restaurante ou bar em um determinado período. Esse índice pode ser medido de forma global ou por períodos, por exemplo, almoço e jantar, seja no dia, no mês ou no ano.

Vamos Exercitar?

Passo 1: determinando o índice de desempenho:

Para determinar o índice de desempenho, precisamos construir alguns dados.

O primeiro deles é a demanda ideal, que representa o número que a empresa deveria vender conforme sua participação no mercado.

Demanda Ideal = % de participação no mercado x volume de vendas total do mercado

Demanda Ideal = 15% x 20.000.000

Demanda Ideal = 3.000.000 metros quadrados

Em seguida, calculamos o índice de desempenho da empresa:

Índice de Desempenho = Demanda Real / Demanda Ideal

Índice de Desempenho = 3.600.000 / 3.000.000

Índice de Desempenho = 1,20

Passo 2: determinando o giro por assento do restaurante:

Nº de assentos no período: 500 x 365 = 182.500

Giro por Assento = Nº de Clientes / Nº de Assentos no período

Giro por Assento = 127.750 / 182.500

Giro por Assento = 0,70 pessoas por assento

Taxa de Ocupação = volume de vendas em metros quadrados / espaço disponível em metros quadrados

Taxa de Ocupação = 3.600.000 / 6.205.000 (17.000 x 365 dias)

Taxa de Ocupação = 0,5802 ou 58,02%

Passo 3: determinando a margem líquida:

Margem Líquida = Lucro Líquido / Receitas

Margem Líquida = 4.200.000,00 / 10.351.200,00

Margem Líquida = 0,4058 ou 40,58%

Passo 4: calculando o retorno sobre o investimento:

Retorno sobre o Investimento = Lucro Líquido / Investimentos

Retorno sobre o Investimento = 4.200.000,00 / 18.000.000,00

Retorno sobre o Investimento = 0,2333 ou 23,33%

Comentário:

A empresa utiliza 58,02% da sua capacidade total, ficando a parte ociosa em 41,98%. Isso se reflete no restaurante, onde o nível de atendimento (giro) ficou abaixo em 30% da quantidade disponível de assentos. O nível de ocupação em 58,02% permitiu que a empresa atingisse um patamar de desempenho 20% a mais do que seria o seu limite ideal de venda, conforme o tamanho do mercado e a sua fatia de participação.

Na margem líquida, verificamos que o índice é de quase 40,58%, ou seja, para cada R$ 1,00 vendido, a empresa obtém um lucro de R$ 0,41 aproximadamente. Quanto ao retorno sobre o investimento, vimos que a empresa alcançou um retorno de 23,33%, sabendo que, para viabilizar o negócio, havia uma expectativa de retorno de 14%. Então, o empreendimento gerou resultado superior ao esperado pelos proprietários.

Saiba Mais

Esse trabalho procura demonstrar a importância da análise de custos, do ponto de vista de agregação estratégica de valor para companhias multinacionais, de forma que estas possam trocar experiências e obter vantagens nas decisões através desta análise. Está estruturado em quatro partes: introdução, fundamentação teórica, desenvolvimento da pesquisa e considerações finais.

Referências Bibliográficas

CREPALDI, Silvio A.; CREPALDI, Guilherme S. Contabilidade de Custos. 7ª ed. São Paulo: Atlas, 2023.

MARTINS, Eliseu. Contabilidade de custos. 10ª ed. São Paulo: Atlas, 2010.

GARRISON, Ray H.; NOREEN, Eric W.; BREWER, Peter C. Contabilidade gerencial. 11ª ed. Rio de Janeiro: LTC, 2011. p. 634-647.

MATARAZZO, D. C. Análise Financeira de Balanços: abordagem básica e gerencial. 7. Ed. São Paulo: Atlas, 2010.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.SHANK, John K., GOVINDAJARAN, Vijay. A revolução dos custos: como reinventar e redefinir sua estratégia de custos para vencer em mercados crescentemente competitivos. 9ª ed. Rio de Janeiro: Campus, 2002.

TUCH. D. L. Controles gerenciais hoteleiros. São Paulo: Senac, 2000.

Encerramento da Unidade

Gestão Estratégica de custos

Videoaula de Encerramento

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a gestão estratégica dos custos.

Esse conteúdo é importante para a sua prática profissional, pois as discussões estarão direcionadas para o gerenciamento do custeio ABC, apresentando uma abordagem gerencial. Também abordaremos a análise da margem de contribuição, destacando as considerações sobre a relação custo x volume x lucro (CVL) e a análise de desempenho.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Chegada

Para desenvolver a competência desta unidade, que é a gestão estratégica de custos, você deverá primeiramente conhecer os conceitos fundamentais relacionados ao gerenciamento do custeio ABC, a análise de margem de contribuição, as considerações sobre a relação CVL e a análise de desempenho.

Precisamos conhecer as ferramentas que podemos trabalhar na gestão de custos nas organizações, e compreender a relação CVL e suas ferramentas para medir o esforço de venda da empresa (ponto de equilíbrio e margem de contribuição), além da margem de segurança que mensura o espaço entre as metas mínimas e máximas a serem alcançadas pela empresa, dentro de um cenário analisado.

Podemos trabalhar essas ferramentas quando calculamos as metas em situação para um único produto e quando há situações que envolvem mix de produtos, no processo que envolve a formação de preço, inclusive aplicando o instrumento dos mark-ups para determinar o valor.

A formação de preços é uma etapa estratégica para as organizações, demandando uma análise precisa e abrangente. Ferramentas de análise de custos desempenham um papel crucial nesse processo, sendo aplicáveis tanto em situações com um único produto quanto em cenários complexos com mix de produtos.

A aplicação de mark-ups é uma prática comum na formação de preços. Esses mark-ups, baseados na análise de custos, proporcionam uma margem que vai além dos custos diretos, considerando também os custos indiretos e a margem de lucro desejada. A análise de custos orienta a definição adequada desses mark-ups, garantindo que o preço final seja competitivo e sustentável.

Um ponto interessante são as discussões sobre o custeio ABC, dando destaque para seu gerenciamento. Elas promovem uma abordagem sob o ponto de vista gerencial e estratégico sobre esta ferramenta, ao mesmo tempo entendendo a evolução das gerações do ABC, que foram a gestão com base nas atividades (ABM) e principalmente a análise de valor.

O custeio baseado em atividades (ABC) é uma ferramenta robusta, mas sua verdadeira potência é desvendada quando adotada de maneira estratégica e gerencial. Essa abordagem transcende o simples cálculo de custos, envolvendo uma compreensão profunda das atividades empresariais e adicionando camadas estratégicas. Destacam-se duas vertentes cruciais: o gerenciamento do custeio ABC, a gestão com base nas atividades (ABM) e a análise de valor.

A evolução do custeio ABC culmina na gestão com base nas atividades (ABM). Essa abordagem amplia o escopo, incorporando não apenas a alocação de custos, mas também a gestão proativa das atividades. A ABM orienta as decisões ao identificar as atividades críticas para a criação de valor.

A análise de valor é a fronteira final na evolução do custeio ABC. Vai além da gestão de custos, focalizando no valor percebido pelo cliente. Ao incorporar a análise de valor, as empresas entendem não apenas o custo das atividades, mas também como essas atividades contribuem para a proposição de valor.

A análise da margem de contribuição com foco na análise de desempenho dos produtos por segmento de negócios mostra a você que, quando as empresas procuram estabelecer o mix de produtos ou serviços que serão comercializados, elas utilizam dentre, os critérios de avaliação, a margem de contribuição.

Utilizar o critério da margem de contribuição poderia ser questionável, pois, em situações que há restrições produtivas, podem ocorrer distorções nas análises e definição do mix de produtos, em razão da margem de contribuição estar relacionada ao volume de vendas.

Isso poderia ser um problema que invalida o critério de avaliação do mix pela margem; porém, é possível verificar também que, para utilizá-la como critério, teríamos que efetuar as análises de acordo com o fator de restrição, ou seja, devemos “ajustar” a margem de contribuição em função da restrição e não sistematicamente pelo volume de vendas.

Sobre as considerações da relação custo x volume x lucro (CVL), ela apresenta aspectos importantes no contexto da gestão dos custos, como as estruturas diferenciadas de preços em razão do volume, as questões do poder de competição frente às estruturas diferenciadas, as limitações quanto ao uso do ponto de equilíbrio, além dos custos controláveis e estimados, e dos problemas que decorrem deles.

A gestão estratégica dos custos, fundamentada na relação CVL, é um imperativo para organizações que buscam competitividade e sustentabilidade. As estruturas de preços, o poder competitivo, as limitações do ponto de equilíbrio e a diferenciação entre custos controláveis e estimados são nuances cruciais. Ao adotar uma abordagem abrangente, as empresas podem não apenas compreender, mas também influenciar ativamente a dinâmica entre custo, volume e lucro, impulsionando o sucesso nos ambientes de negócios dinâmicos e desafiadores.

É Hora de Praticar!

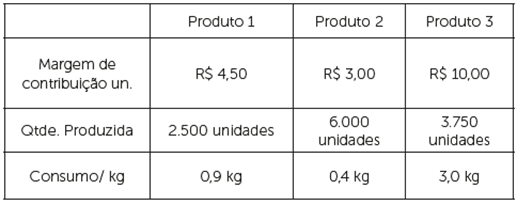

A Casa dos Chocolates é uma fábrica de pequeno porte que produz chocolates artesanais em três linhas distintas. Os proprietários querem definir o mix de produtos de forma a direcionar o esforço de venda de maneira mais objetiva. Os dados são os seguintes:

Os proprietários sabem que, historicamente, há um fator restritivo ao processo produtivo de 1.020 kg. Dessa forma, determine a ordem de prioridade dos produtos e projete a margem de contribuição total das proporções restritivas de consumo.

Reflita

- Quais as principais diferenças entre a primeira e segunda geração do custeio ABC?

- Como analisar o desempenho da empresa, entendendo as limitações das ferramentas?

- De quantos índices necessitamos para elaborar uma análise de desempenho do negócio?

Resolução do estudo de caso

Passo 1: determinar o consumo – “multiplicar a quantidade produzida e o consumo por Kg”:

2.250+2.400+11.250 = 15.900

Passo 2: calcular o consumo efetivo:

Subtrair o consumo total do fator restritivo

Consumo efetivo = 15.900 kg – 1.020 kg => 14.880 kg

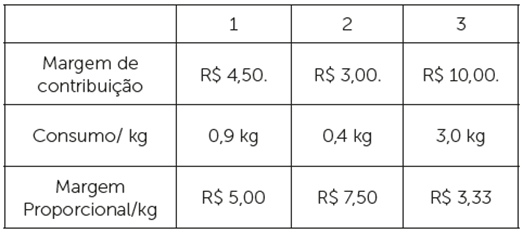

Passo 3: determine as margens proporcionais, estabelecendo a ordem de prioridades:

1º) Produto 2 = R$ 7,50

2º) Produto 1 = R$ 5,00

3º) Produto 3 = R$ 3,33

Apesar de oferecer a melhor margem sem fatores restritivos, quando este ocorrer, proporcionalmente o produto que oferece a maior margem será o Produto 2.

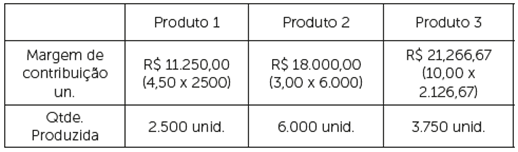

Passo 4: projetar a margem de contribuição total:

As quantidades de consumo do Produto 2 e Produto 1 serão atendidas em sua totalidade, pois são os produtos que oferecem a maior margem de contribuição.

Como há restrição de quantidades, para sabermos o quanto deverá ser atribuído ao Produto 3, façamos o seguinte:

Subtraímos o consumo efetivo dos Produtos 1 e 2, o resultado será o consumo proporcional do Produto 3:

14.880 – 6.000 – 2.500 = 6.380 kg (produto 3);

Para transformarmos esse consumo em unidades, dividiremos pelo consumo por kg do Produto 3:

Unidades = 6.380 kg / 3 = 2.126,67 unidades

Logo, a margem de contribuição total será:

M.C. total = 11.250,00 + 18.000,00 + 21.266,67 = R$ 50.516,67

Dê o play!

Assimile

Geralmente, as empresas que adotam o ABC possuem dois sistemas de custeio: um oficial, que é utilizado pela contabilidade, por exemplo (no Brasil, esse sistema não é aceito para fins de apuração de imposto de renda), e um gerencial, como o ABC, mais voltado para as decisões estratégicas e para um gerenciamento mais eficiente da empresa.

De acordo com Garrison, Noreen e Brewer (2013), o custeio ABC difere dos sistemas tradicionais de custeio, pois, no ABC:

Os custos não relacionados à produção e os custos de produção podem ser atribuídos a produtos, mas apenas na base de causa e efeito (por exemplo, custo para vender ou atender um cliente).

Alguns custos de produção podem ser excluídos dos custos de produto (não permitem rateio de custos de forma arbitrária, em que são distribuídos, principalmente, em função da taxa de consumo da mão de obra direta).

São usados inúmeros agrupamentos de custos indiretos, sendo cada um deles alocado a produtos e a outros objetos de custo, usando sua medida de atividade exclusiva (ou seja, com o avanço da tecnologia, novos procedimentos de produção e de desenvolvimento de produtos foram criados; assim, os sistemas tradicionais de custeio podem não atender a essas novas demandas).

As fases iniciais no ABC, que podemos chamar de básicas, consistem em atribuir custos às atividades com base no consumo de recursos, atribuir custos a produtos ou serviços com base no consumo de atividades, reconhecer os fatores que determinam (explicam) os custos das atividades e o consumo destas pelos produtos ou outras atividades (Crepaldi, 2008).

Recursos: “O que foi gasto?”. Ex.: água, luz, salários, etc.

Atividades: “Onde foi gasto?”. Ex.: manutenção, RH, etc.

Objetos de custo: “Para que foi gasto?”. Ex.: produto A ou B, atividade não relacionada a produto (associação, fundação), etc.

Dentre os objetivos do ABC, podemos destacar:

Diminuir o desperdício e aumentar a produtividade.

Tornar a empresa mais organizada.

Reduzir os custos sem queda na produção.

Implementar o programa de qualidade total sem impacto na linha operacional.

Implementar um sistema de pagamento por desempenho.

Elaborar um orçamento baseado no desempenho.

Referências

BERTO, Dálvio J.; BEULKE, Rolando. Gestão de custos. 3ª ed. São Paulo: Saraiva, 2013.

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3ª ed. São Paulo: Atlas, 2019.

CREPALDI, S. A. Contabilidade Gerencial, 4 ed. São Paulo: Atlas 2008.

GARRISON, R.H.; NOREEN, E. W.; BREWER, P. C. Contabilidade gerencial. 14. ed. Porto Alegre, AMGH, 2013.

MARTINS, Eliseu. Contabilidade de Custos. 11ª ed. São Paulo: Atlas, 2023.

RIBEIRO, Osni Moura. Noções de custo. São Paulo: Editora Érica, 2020.