Cadeias Produtivas de Produção Vegetal

Aula 1

Cadeia Produtiva da Fruticultura

Cadeia produtiva da fruticultura

Olá, estudante!

Na videoaula teremos uma apresentação da cadeia produtiva das frutas brasileiras. Vamos conhecer o panorama mundial e nacional da comercialização das frutas. Nesta aula vamos falar sobre características, etapas, panorama e gargalos da fruticultura brasileira. Os conhecimentos a respeito desse setor lhe deixarão apto a elaborar planos de ação, para que você tenha a habilidade de solucionar problemas e potencializar as produções de diferentes cadeias produtivas de produção vegetal. Prepare-se para essa jornada de conhecimento!

Ponto de Partida

A mesa do brasileiro é privilegiada quando falamos da cadeia da produção vegetal. Nosso país é um grande produtor agrícola, como também é líder na produção e exportação de diversos produtos.

A grande disponibilidade de terras férteis em nosso país, juntamente com nossas características climáticas, possibilita uma grande diversidade de culturas. A produção de frutas demonstra grande capacidade, com diversas espécies cultivadas, atendendo ao mercado interno e externo.

O setor de fruticultura está entre os principais geradores de renda, emprego e de desenvolvimento rural do agronegócio nacional. Os índices de produtividade e os resultados comerciais obtidos nas últimas safras são fatores que demonstram não apenas a vitalidade como também o potencial desse segmento produtivo. O desenvolvimento da fruticultura no Brasil quase sempre é acompanhado da industrialização e da geração de empregos, portanto é uma atividade de grande impacto econômico e social.

A fruticultura é uma atividade que pode crescer muito nos próximos anos, principalmente pela exploração de novos mercados e melhora de seu sistema de produção, focando em etapas críticas para o seu desenvolvimento. Essas e outras informações você conhecerá a partir de agora.

Bons estudos!

Vamos Começar!

A alimentação da população mundial tem sido uma das grandes preocupações da medicina e de órgãos ligados à saúde pública. A ONU (Organização das Nações Unidas) é uma das organizações que apontam os problemas ligados à obesidade na América Latina, o qual deve ser combatido, assim como a fome (ONU, 2018). O Brasil parece estar em um caminho positivo para esse embate, já que o crescimento do consumo de frutas e produtos hortifrúti avança na casa dos 60 pontos percentuais ao ano no país. Destes, ainda há um crescimento mais proeminente na venda de produtos orgânicos, que indica um certo apelo do mercado consumidor por produtos mais sustentáveis e com valor nutritivo (Campo & Negócios, 2015).

A mudança observada nos hábitos e nas preferências alimentares dos consumidores, o aumento da idade média da população e a busca por uma melhor qualidade de vida são fatores que reforçam a tendência de valorização dos benefícios proporcionados pelas frutas. Essas características e exigências dos consumidores, ao mesmo tempo que valorizam e reforçam a expansão do mercado, indicam as tendências a serem seguidas e revelam as condições, implícitas e explícitas para participar do jogo com sucesso: de um lado, capacidade de produzir frutas de qualidade, saudáveis, comercializadas de maneira apropriada a preços competitivos; de outro, inserção em cadeias de suprimento de âmbito internacional e construção de reputação consistente com as exigências do mercado.

O grande entrave da fruticultura brasileira, que impactou negativamente a safra de frutas nos últimos anos, foi a grande variação climática, com condições desfavoráveis em diversas regiões. Foram relatadas reduções nas produções de diversas frutíferas, como laranja, maçã, melancia, mamão, manga e melão. Contudo, a fruticultura brasileira registra um aumento na produtividade média nos últimos anos, principalmente pelo aporte massivo de tecnologia, liderado por instituições como a Embrapa (Empresa Brasileira de Pesquisa e Agropecuária) e outras instituições mantidas pelos estados da federação. O uso de variedades mais bem adaptadas a certas regiões auxilia a superar alguns desses problemas (Carvalho et al., 2017).

Siga em Frente...

O Brasil é o terceiro maior produtor de frutas do mundo, ficando apenas atrás da China e da Índia. Contudo, a maior parte é consumida pelo mercado interno. No entanto, ainda não estamos entre os 10 maiores exportadores do mundo nesse segmento.

De acordo com a Secretaria de Comércio Exterior, em 2022 o Brasil exportou 980,4 mil toneladas de frutas, alcançando uma receita de US$ 955,5 milhões, número abaixo dos alcançados no ano de 2021, quando nosso país obteve o melhor resultado da sua história. Entretanto, em 2023 o Brasil exportou mais de US$ 1,2 bilhão em frutas, um aumento de 26,73% em relação ao ano anterior.

O volume exportado também aumentou, chegando a 1,06 milhão de toneladas, 6% de crescimento. A manga foi a fruta mais exportada, com 266 mil toneladas, seguida pelo melão, com 228 mil toneladas, e pelo abacate, com 105 mil toneladas. A associação brasileira de produtores e exportadores de frutas e derivados atribui o crescimento das exportações à diversidade de frutas cultivadas no país, à qualidade dos produtos brasileiros e à abertura de novos mercados (Canal Rural, 2023).

A exceção do mercado brasileiro se situa na citricultura. O Brasil é o maior produtor de laranja e o líder mundial em exportação de suco de laranja, com números que superam os líderes fruticultores, China e Índia. Além da laranja, existe um complexo de frutas produzidas no Brasil. A produção de frutas se encontra pulverizada pelos estados Brasileiros e existem produções de variedades de frutas em regiões diversas, aproveitando as características edafoclimáticas. Por meio do volume produzido, as campeãs da fruticultura brasileira são a laranja, a banana, a uva, a maçã, o abacaxi, a manga, o limão, a melancia, o mamão e a goiaba. O estado de São Paulo é o maior fruticultor do país, com 14,5 milhões de toneladas em 2023, com ênfase na produção de laranja, limão, banana, abacate e caqui.

A região Sudeste, composta pelos estados de São Paulo, Minas Gerais, Rio de Janeiro e Espírito Santo, é líder na produção de frutas, respondendo por 51% da produção nacional. O Sudeste possui microrregiões com clima e relevo variados, o que permite o cultivo de frutas temperadas e tropicais. O Vale do Ribeira é nacionalmente conhecido pela produção de banana, como também pela preservação da diversidade ecológica e da tradição indígena e quilombola. No norte de Minas Gerais, o destaque é o Projeto Jaíba, um polo de produção irrigada de banana, lima ácida tahiti, manga e mamão. Ainda nessa região, encontram-se o Cinturão Citrícola de São Paulo e Sudoeste/Triângulo de Minas Gerais, que colocam o Brasil na posição de maior produtor e exportador de suco de laranja, com 61% e 72% da participação mundial, respectivamente. A produção de abacate no Triângulo Mineiro apresentou incremento de 79% nos últimos cinco anos.

A segunda principal região produtora é o Nordeste, que responde por 24% da produção nacional de frutas. Composta pelos estados da Bahia, Sergipe, Alagoas, Pernambuco, Paraíba, Rio Grande do Norte, Ceará, Maranhão e Piauí, está localizada em zona intertropical, onde a predominância do clima árido, à primeira vista, não apresenta condições favoráveis para a produção de frutas. No entanto, a busca por alternativas e o desenvolvimento de estratégias condizentes com a realidade regional tornaram cidades nordestinas líderes em inovação tecnológica na fruticultura.

A região de Juazeiro (BA) e Petrolina (PE) no Vale do São Francisco tornou-se um grande polo de irrigação. A cultura da uva é um exemplo de sucesso e inovação tecnológica. O desenvolvimento de cultivares adaptados ao clima tropical, bem como de práticas de quebra de dormência, permitiram a evolução da cultura na região. Hoje, o Vale do São Francisco é responsável por 62% da produção nacional de uva de mesa (207,7 mil toneladas). Outro destaque para a região é a manga, cuja cultura no Vale responde por 61% da produção nacional (963 mil toneladas, produzidas em 29,6 mil hectares). Mossoró, localizada na Chapada do Apodi, Rio Grande do Norte (RN), também é um polo de fruticultura irrigada. A microrregião é responsável por quase metade do melão produzido no país, e 12% da melancia.

As regiões Norte (Amazonas, Acre, Roraima, Rondônia, Amapá, Pará e Tocantins) e Centro-Oeste (Mato Grosso, Mato Grosso do Sul, Goiás e Distrito Federal) somadas representam 52% do território nacional (mais de 440 milhões de hectares). Porém, correspondem a uma pequena parcela da produção de frutas, de 13%, produzidas em uma área de 616 mil hectares, apenas 0,14% da extensão territorial das regiões.

São originárias das regiões Norte e Centro-Oeste frutas como o guaraná, cupuaçu, açaí, cacau, castanha do Brasil, dentre outras ainda pouco conhecidas fora do país. Um exemplo da agricultura na região é o cultivo de castanha do Brasil – fruto típico da região amazônica, que é reconhecido pelo alto teor nutricional. A árvore é comum no Norte do país e hoje, além de gerar alimento, também é utilizada para recuperação e reflorestamento de áreas alteradas no bioma amazônico. O açaí também é fruto característico da região: são 1,5 milhão de toneladas produzidas anualmente, das quais 94% originárias do Pará. Tanto o açaí quanto o palmito do açaizeiro fazem parte da cultura regional, dos pratos típicos que compõem a dieta e da renda da população paraense.

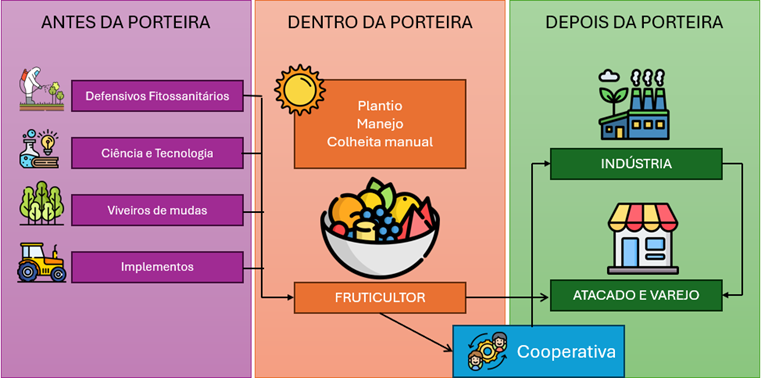

A cadeia produtiva da laranja é a mais bem estruturada do país no ramo de fruticultura e pode servir como modelo para estudo desse setor. A etapa inicial ocorre com os insumos necessários, como defensivos e fertilizantes, órgãos de pesquisa, viveiros de mudas certificadas e implementos necessários à cultura. O fruticultor lida com o setor interno da fazenda e pode contar com auxílio técnico de cooperativas, tanto para o manejo da cultura quanto na comercialização, no apoio jurídico, etc.

A venda dos frutos pode ocorrer por meio de cooperativas ou contratos diretos com indústrias, atacadistas e varejistas. Os grandes centros de atacadistas são fornecedores importantes e incluem empresas estatais, como as Centrais Estaduais de Abastecimento (CEASAS), que têm diversos polos em estados e municípios do país.

O Brasil encerrou a safra 2022/23 com 1,09 milhão de toneladas de suco de laranja exportadas, alta de 9% em relação à safra anterior, que gerou um faturamento de US$ 2,1 bilhões, aumento de 28% em comparação à temporada 2021/22, segundo dados da Secretaria de Comércio Exterior (Secex/MDIC). Os Estados Unidos e a Europa são os maiores importadores, com total de 98% dos embarques.

É importante destacar que o transporte aos clientes internacionais, tanto da laranja como de outros produtos da cadeia da fruticultura, é feito principalmente por via marítima, sendo o Porto do Pecém (CE) a principal rota, com 190 mil toneladas embarcadas. A segunda principal rota é o Porto de Santos (SP), com 121 mil toneladas; seguida do Porto de Natal (RN), com 109 mil toneladas. A via aérea é menos utilizada, transportando 20 mil toneladas de frutas no aeroporto de São Paulo, a principal rota aérea (Carvalho et al., 2017).

A produção e exportação de frutas frescas têm oscilado nos últimos anos. Uma das grandes vantagens competitivas que o Brasil tem é a extrema variedade dos produtos oferecidos ao mercado, ficando à frente dos concorrentes na exportação de frutas frescas ou processadas. Além da importância na balança comercial, a fruticultura gera aproximadamente 5,6 milhões de empregos em plantios espalhados pelo país, que abrangem mais de 2,5 milhões de hectares (CNA, 2017).

Ampliar a produção e expandir as exportações não é tarefa fácil no Brasil. A cadeia produtiva da fruticultura brasileira apresenta gargalos que vão além das condições climáticas adversas, como o baixo consumo per capita no mercado interno, um entrave para maiores produções pelos fruticultores, que mantêm a produção estagnada. Exportar para outros mercados também apresenta alguns gargalos, principalmente na etapa depois da porteira. Os maiores encalços são os problemas enfrentados em relação ao transporte e suas condições inadequadas de acondicionamento, que desperdiçam boa parte da produção (Canal Rural, 2017). O investimento em campanhas de marketing pode resultar em um maior consumo, e problemas da pós-colheita podem ser sanados com caixas e embalagens mais adequadas e transporte refrigerado dos produtos.

Quando o assunto remete às exportações de frutas frescas, existe um outro grande entrave: os problemas fitossanitários. Existe muita regulação no mercado de frutas, e o risco da entrada de pragas em países, como também a presença de resíduos de defensivos fitossanitários, prejudicam as exportações. A maioria das frutas é considerada como pequena cultura e não possui uma grade de defensivos adequada. Dessa maneira, boa parte dos produtos não possuem registro para a cultura, e se forem utilizados pelos produtores, podem ter os limites de resíduos ultrapassados por órgãos de análise. Como consequência, os produtores são punidos e fecham o mercado (Canal Rural, 2017).

A principal praga da fruticultura é a mosca-das-frutas, que na verdade é um complexo de moscas que incluem espécies como Anastrepha spp. (possui mais de 90 espécies descritas no Brasil); Ceratitis capitata, Rhagoletis spp. e Bactrocera sp. As fêmeas ovipositam nos frutos, e as larvas quando eclodem se alimentam da polpa, fazendo galerias e causando apodrecimento, amadurecimento precoce, queda e deformação dos frutos.

O monitoramento com armadilhas (geralmente tipo McPhail, ou tipo Jackson – que utiliza feromônios) é essencial para saber o índice de mosca por armadilha (MAD), onde o nível aceitável é de 0,5 mosca/dia ou 3,5 moscas/semana. Índices superiores devem receber medidas de controle, que incluem a aplicação de inseticidas e uso de iscas tóxicas ou com feromônios. Também existem estratégias de controle biológico com parasitoides (Successful Farming, 2017).

O mercado brasileiro deve passar por transformações, com um aumento do poder de compra nos próximos anos e, consequentemente, um aumento do consumo interno de frutas. Atender a essa nova demanda é uma iminente realidade do fruticultor, que deve levar em conta os novos hábitos dos consumidores, priorizar processos sustentáveis de produção e a qualidade do produto oferecido nas prateleiras. Lidar com as condições climáticas ainda é um desafio para expandir os volumes nos pomares, e a busca por novas tecnologias é constante em debate nos eventos da fruticultura nacional. A adoção de inovações no manejo, variedades e pós-colheita serão essenciais para o desenvolvimento dessa cadeia produtiva no Brasil.

O consumo interno de frutas tem preferências bem definidas, tendo a banana como líder na escolha dos brasileiros, embora não apareça no ranking das dez frutas mais vendidas, divulgado pelo CEAGESP. Nessa lista, a banana ocupa o 11º lugar, fato explicado pela Abavar (Associação dos Bananicultores do Vale do Ribeira). De acordo com a associação, 60% da produção de banana é comercializada em outros pontos do estado de São Paulo, fora do CEAGESP, devido a questões logísticas e de distribuição. As variedades de banana mais cultivadas são as de mesa, como a prata, maçã, nanica e ouro (SNA, 2015).

O Plano de Desenvolvimento da Fruticultura, elaborado por agentes públicos e privados, é uma ferramenta fundamental para o setor e contempla aspectos importantes da cadeia produtiva como um todo, como pesquisa e inovação tecnológica, crédito aos produtores, defesa fitossanitária, redução de riscos, melhoria de logística e infraestrutura, políticas para gestão da qualidade, melhoramento no sistema de produção e na legislação, desenvolvimento de ferramentas de marketing e comércio (Globo Rural, 2018). É importante que os profissionais conheçam os principais problemas a serem enfrentados e vençam os desafios que ainda impedem que a fruticultura mostre seu verdadeiro potencial no Brasil.

Vamos Exercitar?

A diversidade da cadeia da fruticultura brasileira consegue atender aos mais variados paladares. Beneficiando-se de nossas diferentes latitudes, os fruticultores podem cultivar diferentes espécies e variedades de frutas. Os gargalos e entraves, inerentes a qualquer cadeia produtiva, devem ser resolvidos com conhecimento e aplicação de novas tecnologias. Para isso, atualizar-se e ampliar os conteúdos sobre as diversas cadeias de produção vegetal faz-se necessário para o sucesso da profissão.

Um agricultor do interior paulista, chamado sr. Susuki, produtor de tomate e pimentão, deseja diversificar sua produção. O agricultor veio atrás de informações sobre o mercado e a cadeia produtiva da fruticultura, pois deseja investir na produção de frutas em uma área disponível em sua propriedade. No planejamento de sua produção, ele deixa claro que procura comercializar produtos para o mercado interno e externo. Contudo, faltam-lhe informações para iniciar suas ações e para sanar as inseguranças. Portanto, você deve elaborar um plano de ação para o cultivo das frutas, a médio prazo. Quais são as frutas mais consumidas no país? Quais são as frutas mais exportadas? Quais países são grandes importadores de frutas do Brasil? Existem mercados promissores? Como é feito o transporte para o exterior?

O Brasil não é grande exportador de frutas frescas, mas é o terceiro maior produtor de frutas do mundo, apenas atrás da China e da Índia. A maior parte é consumida no mercado interno. Nos destacamos como maior produtor de laranja e somos líder mundial em exportação de suco dessa fruta, com números que superam os líderes fruticultores do planeta, China e Índia. O paladar do brasileiro tem preferências definidas, com a banana na liderança do consumo. Entre as outras frutas mais consumidas no país, temos laranja, mamão, maçã, melancia, limão, tangerina, manga, abacaxi, pera e melão.

O Brasil exporta frutas frescas e secas, além de outras preparadas, para cerca de 100 países. Os grandes importadores de frutas brasileiras são Holanda, Reino Unido, Espanha, EUA, Portugal, Uruguai, Argentina e Alemanha. Nesses países, os frutos mais comercializados foram melão, manga, limão e lima e apresentam frutos também consumidos no mercado interno.

Um mercado promissor é o Oriente Médio, com grande interesse em limão e lima. Como frutas comuns aos paladares brasileiro e internacional, temos os cultivos de melão, manga e limão. A laranja também é consumida no mercado interno e externo, principalmente na forma de suco. Portanto, esses são cultivos promissores para o planejamento da nova área de produção e têm boa produtividade na região da propriedade. O transporte internacional geralmente é feito por via marítima, sendo o Porto de Pecém (CE) a principal rota, com 190 mil toneladas embarcadas, mas o Porto de Santos (SP) pode ser a opção mais viável ao produtor.

Os fruticultores devem estar atentos aos gargalos da cultura. O grande entrave da fruticultura brasileira, que impactou negativamente a safra de frutas nos últimos anos, foi a grande variação climática, com condições desfavoráveis em diversas regiões. Outros gargalos existentes são o baixo consumo per capita no mercado interno e problemas enfrentados no transporte e nas condições inadequadas de acondicionamento e transporte, que desperdiçam boa parte da produção.

O investimento em campanhas de marketing pode resultar em um maior consumo e problemas da pós-colheita podem ser sanados com caixas e embalagens mais adequadas e transporte refrigerado dos produtos. Logo, esses são fatores a serem analisados a médio-longo prazo. Com a observação desses aspectos, as ações para o planejamento da nova área encontram-se bem alicerçadas e podem atingir os objetivos do agricultor.

Saiba Mais

Consulte o Anuário da Fruticultura 2017 (Carvalho et al., 2017), que traz informações interessantes sobre essa cadeia produtiva e discute possíveis soluções para problemas de diversos cultivos.

Anuário Brasileiro da Fruticultura 2017, de CARVALHO, C. et al. - Santa Cruz do Sul: Editora Gazeta Santa Cruz, 2017. 92 p.

Referências Bibliográficas

AGROLINK. Frutas: saiba quais foram as 20 variedades mais comercializadas em 2017. Agrolink, 2018. Disponível em: https://www.agrolink.com.br/noticias/frutas--saiba-quais-foram-as-20-variedades-mais-comercializadas-em-2017_403286.html. Acesso em: 10 jun. 2018.

ASBRAN. Ainda é baixo o consumo de verduras e frutas pelo brasileiro. Associação Brasileira de Nutrição, 9 abr. 2015. Disponível em: www.asbran.org.br/noticias.php?dsid=1309. Acesso em: 10 jul. 2018.

AZEVEDO, G. Brasil quebra recorde nas exportações de frutas em 2023. Canal Rural, 2024. Disponível em: https://www.canalrural.com.br/agricultura/brasil-quebra-recorde-nas-exportacoes-de-frutas-em-2023. Acesso: 12 abr. 2024.

BARATA, G. Desenho de embalagens diminui perdas em frutas frescas. Ciência e Cultura, São Paulo, v. 67, n. 4, out./dez. 2015. DOI: http://dx.doi.org/10.21800/2317-66602015000400005. Acesso em: 14 set. 2018.

BRASIL QUER dobrar a produção de frutas em dois anos e melhorar exportações. Globo Rural, 4 dez. 2018. Disponível em: https://revistagloborural.globo.com/Noticias. Acesso em: 7 jun. 2018.

CAMPO & NEGÓCIOS. Mudança de hábito: consumo de frutas, verduras e legumes cresce 60% ao ano. Campo & Negócios, 14 abr. 2015. Disponível em: http://www.revistacampoenegocios.com.br/mudanca-de-habito-consumo-de-frutas-verduras-e-legumes-cresce-60-ao-ano. Acesso em: 5 jun. 2018.

CANAL RURAL. Baixo consumo e preço impedem crescimento da fruticultura brasileira. Canal Rural, 2017. Disponível em: http://www.canalrural.com.br/noticias/direto-ao-ponto/baixo-consumo-preco-impedem-crescimento-fruticultura-brasileira-68501. Acesso em: 28 maio 2024.

CARVALHO, C. de et al. Anuário brasileiro de hortaliças 2017. Santa Cruz do Sul: Editora Gazeta Santa Cruz, 2016. 56 p.

CENCI, S. A. Boas práticas de pós-colheita de frutas e hortaliças na agricultura familiar. In: NASCIMENTO NETO, F. do. (org.). Recomendações básicas para a aplicação das boas práticas agropecuárias e de fabricação na agricultura familiar. Brasília: Embrapa Informação Tecnológica, 2006. p. 67-80. Disponível em: https://www.embrapa.br/. Acesso em: 3 jul. 2018.

CENCI, S. A.; SOARES, A. G.; FREIRE JUNIOR, M. Manual de perdas pós-colheita em frutos e hortaliças. Rio de Janeiro: EMBRAPA-CTAA, 1997. 29 p. (EMBRAPA-CTAA. Documentos, 27). Disponível em: https://www.embrapa.br/busca-de-publicacoes. Acesso em: 3 jul. 2018.

CNA - CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL. Balanço 2016 – Fruticultura. Disponível em: http://www.cnabrasil.org.br/sites/default/files/sites/default. Acesso em: 5 jun. 2018.

CNA - CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL. Balanço 2017 - Fruticultura. CNA, 2017. Disponível em: http://www.cnabrasil.org.br/sites/default. Acesso em: 5 jun. 2018.

CNA - CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL. CNA destaca importância do Plano de Desenvolvimento da Fruticultura para alavancar o setor. CNA, 2018. Disponível em: https://www.embrapa.br/hortalicas/publicacoes. Acesso em: 5 jun. 2018.

CNA - CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA NO BRASIL. Fruticultura Brasileira: diversidade e sustentabilidade para alimentar o Brasil e o mundo. CNA, 2024. Disponível em: https://cnabrasil.org.br/noticias/fruticultura-brasileira-diversidade-e-sustentabilidade-para-alimentar-o-brasil-e-o-mundo. Acesso em: 12 abr. 2024.

EMBRAPA - EMPRESA BRASILEIRA DE PESQUISA AGROPECUÁRIA. PANC - Hortaliças não convencionais. Embrapa, [S. d.]. Disponível em: http://www.bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/C22F9A4962A6E2E68325771C0065A2E4/$File/NT0004404E.pdf. Acesso em: 20 jun. 2018.

HONORATO, J. Suco de laranja: Brasil é o maior produtor mundial da commodity. AGRO2, 2023. Disponível em: https://agro2.com.br/economia/suco-de-laranja-brasil-producao-commodity. Acesso em: 12 abr. 2024.

SÃO PAULO. Governo do Estado. São Paulo São Todos. Estado de São Paulo mantém liderança na produção de frutas do Brasil. Disponível em: https://www.agricultura.sp.gov.br/pt/b/estado-de-sao-paulo-mantem-lideranca-na-producao-de-frutas-do-brasil. Acesso em: 12 abr. 2024.

SNA - SOCIEDADE NACIONAL DE AGRICULTURA. Banana é a fruta mais consumida pelos brasileiros. SNA, 2015. Disponível em: http://www.sna.agr.br/banana-e-a-fruta-mais-consumida-pelos-brasileiros/. Acesso em: 10 jul. 2018.

SUCCESSFUL FARMING. Mosca das frutas: 8 dicas para combater a praga dos pomares. Successful Farming, 2017. Disponível em: sfagro.uol.com.br/mosca-das-frutas-8-dicas-para-combaterpraga-dos-pomares. Acesso em: 10 jun. 2018.

Aula 2

Cadeia Produtiva das Olerícolas

Cadeia produtiva das olerícolas

Olá, estudante!

Você já se perguntou como aquela alface crocante ou aquele tomate suculento chegam até sua mesa? A jornada das hortaliças do campo até o seu prato é uma história de cuidado, dedicação e precisão, envolvendo uma série de etapas que garantem a qualidade e o frescor dos alimentos que você consome diariamente. Essas e outras informações você conhecerá a partir de agora.

Bons estudos!

Ponto de Partida

A cadeia de produção de olerícolas é responsável pelo constante atendimento da demanda por hortaliças, também chamadas popularmente de “verduras e legumes” no Brasil. Quem já foi a mercados, quitandas ou feiras buscando essas mercadorias sabe que todos os consumidores desejam produtos frescos e de alta qualidade, e isso carece de um sistema de produção intenso e com grande agilidade na distribuição.

A cadeia de produção olerícola apresenta diferenças em relação a outras cadeias produtivas, como milho e soja. Esse sistema tem demandas específicas e muitas vezes regionalizadas, com gargalos distintos. Nesta seção iremos conhecer os principais aspectos dessa cadeia produtiva, além de abordar seu panorama e etapas de produção. Iremos trabalhar esses e outros aspectos relevantes da cadeia das olerícolas, importantes para solucionar problemas e prover maior produtividade e sucesso nos empreendimentos agrícolas desse setor. Continuemos com nossa jornada de conhecimentos!

Vamos Começar!

Itens corriqueiramente presentes na mesa dos brasileiros, as olerícolas constituem uma parte importante da pirâmide alimentar, recomendada pela OMS (Organização Mundial da Saúde), e uma fonte de renda para agricultores de pequenas propriedades no país. A olericultura é a área de horticultura destinada ao cultivo das hortaliças em geral, abrangendo vegetais folhosos, raízes, tubérculos, bulbos, frutos e outras partes comestíveis de plantas (Melo, 2013).

A olericultura também inclui a produção de plantas medicinais e aromáticas, geralmente produzidas em menor escala. O Brasil está entre os 10 maiores produtores de hortaliças frescas do mundo, com uma produção de cerca de 5 milhões de toneladas, e um consumo crescente, principalmente com a mudança de hábitos de vida do brasileiro nos últimos anos.

A cadeia produtiva das olerícolas tem um mercado muito diversificado, com mais de 100 espécies produzidas comercialmente. Apesar de apresentar redução no volume produzido nos últimos anos, a cadeia olerícola é responsável por grande geração de empregos e estima-se que de 8 a 10 milhões de pessoas dependam da olericultura (Melo, 2013). Entre as espécies mais produzidas no Brasil estão a batata, o tomate e a cebola. Contudo, existem outras olerícolas de destaque, como alface, mandioca, repolho, cenoura, alho, chuchu, batata-doce, entre outras (Carvalho et al., 2016).

O estado de São Paulo é o maior produtor e consumidor de olerícolas no país. Esse fato é justificado pela concentração populacional e pela fertilidade do solo da região. Contudo, é observada uma dispersão da cadeia olerícola, em especial para o Nordeste e Centro-Oeste do país. O segundo maior produtor é o estado de Minas Gerais, seguido por Rio de Janeiro, Paraná e Rio Grande do Sul. Em faixas menores de produção, estão alguns estados nordestinos, como Bahia, Ceará e Pernambuco.

Siga em Frente...

Saber empreender com sucesso no setor olerícola depende de conhecimento sobre o mercado, que é muito diverso e com interesses distintos, dependendo da região ou do estado. Analisando o ranking das 50 hortaliças mais comercializadas no país, o Sebrae (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas), em parceria com a Embrapa Hortaliças (Empresa Brasileira de Pesquisa Agropecuária – Hortaliças), comparou os dados com os produtos olerícolas mais vendidos nos grandes centros de comercialização do país, onde é possível identificar uma diversidade grande entre as pesquisas realizadas nos estados de São Paulo, Minas Gerais, Rio de Janeiro. A batata, o tomate, a cebola e a cenoura são cultivos comuns a todas as regiões analisadas e são produtos que geram bastante renda aos produtores.

A cadeia de produtos olerícolas movimenta uma fatia considerável do PIB (Produto Interno Bruto) agrícola do país. Analisando as 12 principais culturas olerícolas produzidas no estado de São Paulo, foi constatado que sua receita corresponde a 5,7% do Valor da Produção Agropecuária (VPA) do estado, com destaque para o a cultura da batata e do tomate de mesa, que, respectivamente, geraram R$ 1,4 e R$ 1,0 bilhão para a cadeia olerícola (Carvalho et al., 2016). Em se tratando das culturas olerícolas mais comercializadas, temos uma variação nos líderes de produção do país. Entre os maiores horticultores se destacam o estado de São Paulo, Minas Gerais, Rio Grande do Sul, Bahia, Santa Catarina, Paraná, Goiás, Pará, Rio de Janeiro e Sergipe.

Em comparação com outros sistemas produtivos, a cadeia produtiva olerícola apresenta distinções importantes. Por exemplo, as lavouras exigem maior intensidade de tratos culturais e geralmente utilizam áreas de cultivo menores em relação a outras culturas. O mercado consumidor busca os produtos variados diariamente, preferencialmente frescos e logo após sua colheita, o que demanda uma logística eficiente e dinamismo nos canais de distribuição e comercialização (Melo, 2013). Tais aspectos favorecem os pequenos agricultores e a agricultura familiar, que têm pequenas produções e muitas vezes se localizam próximo dos locais de comercialização, ou realizam a venda direta ao consumidor final. É comum a venda direta desses produtos em feiras livres.

Horticultores em geral enfrentam problemas na cadeia de produção, encalços frequentemente ligados à distância da lavoura com seu mercado consumidor. As hortaliças são vegetais frágeis, altamente suscetíveis à deterioração e perdas na pós-colheita. Estima-se que no setor de frutas e hortaliças 50% das perdas ocorram no manuseio incorreto e durante o transporte; 30% devido à estrutura inadequada de comercialização em supermercados e centrais de abastecimento; e somente 10% das perdas ocorram na lavoura, com um adicional de 10% de perdas após a venda ao consumidor (Soares, 2014).

O transporte, quando ineficaz, pode ocasionar perdas dos produtos. A cadeia olerícola depende, quase que totalmente, da malha rodoviária brasileira. Isso gera fragilidades no sistema de logística e pode gerar grandes consequências para o abastecimento. Como exemplo, podemos citar o caso da greve dos caminhoneiros, ocorrida em maio de 2018. A greve ocasionou perdas de produtos que estavam em transporte e de produtos no campo, que não puderam ser levados até os centros de distribuição. Houve uma grande redução na oferta, aumento de preços e, em alguns casos, desabastecimento total de produtos em supermercados e companhias de abastecimento, como a CEAGESP (Agência Brasil, 2018; Veja Negócios, 2018).

Além de deficiente, o transporte realizado frequentemente é inadequado e torna-se um dos grandes gargalos da cultura. Frequentemente os produtos são acondicionados em caminhões sem carroceria e com ausência de controle térmico, que faz com que os produtos percam sua qualidade mais rapidamente e muitas vezes cheguem aos locais de venda em condições impróprias para serem comercializados. Esse fator combinado com o excesso de manuseio configura o outro grande entrave, pois, conjuntamente, podem ocasionar contaminação, danificar frutos, legumes e verduras. Outro gargalo importante é o da alta oscilação de preços, que muitas vezes não cobrem os custos de produção, envolvendo mão de obra, transporte, embalagens ou caixas, entre outros fatores (Bonato, 2011).

Como soluções a alguns desses entraves, há novas tecnologias e inovações dos órgãos de pesquisa agropecuária. O uso de caixas especiais e de formato mais anatômico evita a sobreposição direta, que amassa frutos e hortaliças. Elas são ferramentas úteis para diminuir as perdas pós-colheita. Um design mais preparado ajusta melhor os produtos, que, em vez de ficarem espalhados pelo recipiente, ficam em nichos onde se acomodam suavemente, evitando avarias e apodrecimento precoce. Essas embalagens podem ser empilhadas e são ajustadas à anatomia única de cada espécie de vegetal, permitindo também a refrigeração adequada a todas as hortaliças.

Oferecer uma hortaliça de qualidade envolve a manutenção de características como o frescor, cor, aparência visual, firmeza e integridade do tecido, além do sabor e do aroma. Além dos fatores mais aparentes, existem outros aspectos considerados, como a segurança alimentar e o valor nutricional. As perdas dessas características ocorrem desde a colheita, logo, o gerenciamento correto pelo produtor, dessa etapa até a comercialização ao consumidor, é essencial para o oferecimento de um produto de qualidade. É recomendado o uso de embalagens especiais e higienizadas; entregas mais ágeis e rápidas; acondicionamento a frio; higiene no cultivo, manuseio, equipamentos e acondicionamento; uso racional de defensivos fitossanitários; colheita nos horários de temperaturas mais amenas; uso adequado de caixas e embalagens; e atenção principalmente ao estádio de maturação do produto, que interfere diretamente no produto (Cenci, 2006).

Outras soluções são apontadas pela Embrapa, como melhorias no tratamento pré e pós-colheita; otimização dos pontos de colheita e comercialização; padronização de embalagens do produto e da matéria-prima; reeducação da mão de obra da cadeia de produção; maior integração dos membros da cadeia; desenvolvimento de produtos industrializados e o estabelecimento de um critério nacional de classificação de produtos hortifrúti que atendam à realidade do atacado e varejo, com critérios qualitativos e quantitativos (Soares, 2014).

Soluções apontadas pelos próprios agricultores para os problemas da comercialização e da baixa margem de lucro é a realização de vendas diretas para empresas ou feirantes, eliminando intermediários. Tomaticultores do interior do estado de São Paulo também modificaram suas vendas e apostam em vendas diretas aos varejistas, como supermercados e quitandas, em vez de grandes distribuidores, como o CEAGESP (Bonato, 2011). Essa estratégia pode ser utilizada por horticultores em geral, que buscam elevar as margens de lucro e agilizar a distribuição dos produtos. As produções, nesses casos, geralmente são urbanas ou periurbanas, os chamados cinturões verdes.

Soluções alternativas para os produtores são investir em embalagens especiais, evitando maiores perdas no transporte e manuseio dos produtos hortifrúti, ou investir em nichos de mercado potenciais, como a crescente demanda por produtos processados e minimamente processados. Nesse caso, os legumes, as verduras ou os frutos são higienizados, lavados e cortados, vendidos em embalagens prontas para o consumo imediato. Esse método agrega valor ao produto e consequentemente traz maior renda, mas exige um maior investimento em comparação à venda dos produtos de maneira tradicional (Bonato, 2011). Essa estratégia de venda elevou em até 100% o lucro obtido por produtores. Adicionalmente à higienização, o uso de antioxidantes, como substâncias à base de vitaminas, retarda a oxidação (que causa escurecimento) de legumes e vegetais e reduz as perdas e o desperdício (Agência Brasil, 2017).

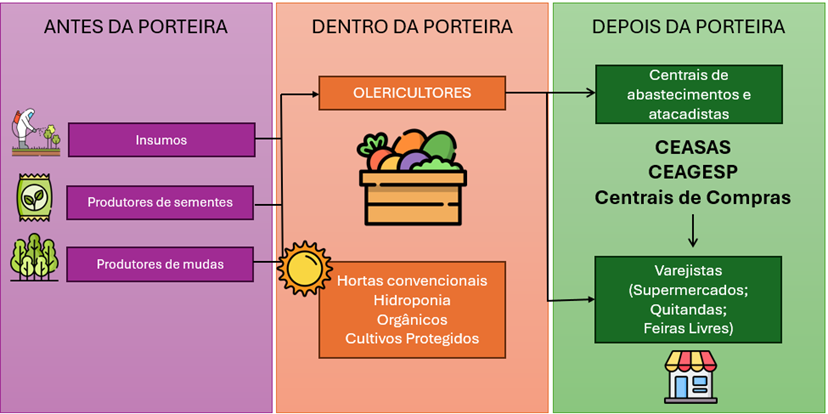

Assumindo diferentes fluxos e formas, a cadeia produtiva olerícola é difícil de ser determinada como um todo e apresenta particularidades de cada estado ou região. No entanto, é possível estabelecer um paralelo entre os diversos produtores e observar alguns processos e etapas no sistema de produção dos produtos hortifrúti. O processo antes da porteira se inicia com a aquisição de insumos e sementes em casas especializadas, mas há também a obtenção de mudas prontas para plantio, como também empresas especializadas em sementes de alta qualidade. A etapa dentro da porteira envolve diferentes tipos de cultivo, que incluem culturas anuais, bianuais e perenes. A etapa depois da porteira inclui as diferentes formas de comercialização já abordadas anteriormente, que podem ocorrer com intermediários (CEAGESP, CEASAS, etc.), ou direto ao varejo e até mesmo aos consumidores.

Além dos sistemas de cultivos convencionais, há outros tipos de produção olerícola de destaque, como os cultivos hidropônicos, que produzem os vegetais em solução nutritiva, de onde as raízes absorvem o necessário, sem contato com o solo; os cultivos protegidos, que incluem estufas e casas de vegetação, geralmente especializadas em produção de mudas; e a agricultura orgânica, que prioriza a qualidade do alimento e não utiliza fertilizantes, defensivos fitossanitários e outros defensivos sintéticos durante todo o processo de produção. Esses métodos demandam maior investimento, mão de obra especializada e tecnologia.

A cadeia produtiva olerícola ainda passa por transformações importantes. A terceirização da produção de mudas, a ampliação de cultivos protegidos e produtos com maior valor agregado vêm modificando os aspectos produtivos. A maior ênfase na etapa de pós-colheita é o caminho para se garantir melhores rendimentos aos produtores, que, de acordo com estatísticas, em países subdesenvolvidos, oscilam de 15% a 80% da produção (Censi; Soares; Freire Junior et al., 1997), o que, além de ser um problema para a cadeia produtiva, também se torna um problema social. Atuar na cadeia produtiva olerícola dependerá de uma busca constante de soluções para gerir melhor um negócio que apresenta uma grande e diversa demanda, mas requer conhecimento e utilização de inovações para enfrentar seus obstáculos.

O domínio do conhecimento sobre a integralidade dessa cadeia é uma das peças-chave para a compreensão, a capacidade de resolver problemas e potencializar uma cadeia produtiva de olerícolas. Há um oferecimento constante de novas tecnologias no setor, frequentemente divulgados em eventos ou documentos técnicos de órgãos de pesquisa ligados à agropecuária no Brasil. Não deixe de se atualizar e acompanhar o que há de mais novo no mercado e que pode ser aplicado também a outros sistemas agroindustriais que você estudou até aqui.

Vamos Exercitar?

A cadeia de produtos olerícolas tem grande potencial de crescimento no Brasil, e as características do nosso solo e clima favorecem uma gama muito variável de produtos a serem produzidos. Contudo, é necessário conhecer os problemas dessa cadeia produtiva para que um empreendimento possa ser bem-sucedido nesse mercado competitivo e com consumidores exigentes.

O departamento de apoio ao agricultor do Instituto Federal de Agricultura e Fitossanidade recebeu uma chamada de um olericultor, que apresenta problemas em sua cadeia produtiva e relata perdas pós-colheita, principalmente no transporte. Para esclarecer melhor as dúvidas do agricultor, você agendou uma visita à propriedade dele para observar de perto os problemas.

Após a visita à propriedade, foi constatado o cultivo tradicional de batata-doce, cebola, cenoura e moranga e, apesar de haver uma escala grande de produção, não há grande aplicação de tecnologia no local. O transporte é realizado em pequenos caminhões com carroceria de madeira e as caixas utilizadas também são comuns e podem danificar seus produtos.

Conhecendo a realidade do agricultor, quais as medidas você recomendaria para reduzir as perdas no período pós-colheita?

Para reduzir as perdas, é aconselhável o uso de embalagens especiais e higienizadas; entregas mais ágeis e rápidas; acondicionamento a frio; higiene no cultivo, manuseio, equipamentos e acondicionamento; uso racional de defensivos agrícolas; colheita nos horários de temperaturas mais amenas; uso adequado de caixas e embalagens; e atenção principalmente ao estádio de maturação do produto, que interfere diretamente no produto.

Como solução para as caixas de madeira comuns, já existem caixas especiais com formatos mais anatômicos e que evitam a sobreposição direta, garantindo melhor ventilação e não amassam frutos e hortaliças. Essas caixas são boas ferramentas para diminuir as perdas na pós-colheita, pois têm um design preparado para ajustar os produtos, os quais, em vez de espalhados pelo recipiente, ficam mais ajustados, o que evita avarias e apodrecimento precoce. Essas embalagens anatômicas podem ser empilhadas e são ajustadas à forma única de cada espécie de vegetal, permitindo também a refrigeração mais adequada.

Agora, basta você elaborar o relatório com suas recomendações e entregá-lo ao seu cliente. Apresente as ferramentas e inovações disponíveis para resolver os problemas do agricultor.

Saiba Mais

As Plantas Alimentícias Não Convencionais (PANC) são pouco conhecidas, mas que têm muita diversidade e sabores e propriedades a serem exploradas. A Embrapa Hortaliças tem diversas publicações sobre o tema. Veja a indicação a seguir:

Plantas Alimentícias Não Convencionais & Saúde, PASCHOAL, V.; VALENTE, F. L. S.; LOBATO, É.; MADEIRA, N. - Volume 1. São Paulo: Valéria Paschoal Editora Ltda., 2020.

Referências Bibliográficas

AGÊNCIA BRASIL. Greve dos caminhoneiros desabastece mercados em São Paulo. Exame, 23 maio 2018. Disponível em: https://exame.com/brasil/greve-dos-caminhoneiros-causa-desabastecimento-em-sao-paulo/. Acesso em: 14 set. 2018.

ASBRAN - ASSOCIAÇÃO BRASILEIRA DE NUTRIÇÃO. Ainda é baixo o consumo de verduras e frutas pelo brasileiro. Asbran, 9 abr. 2015. Disponível em: www.asbran.org.br/noticias.php?dsid=1309. Acesso em: 10 jul. 2018.

BONATO, G. Brasil tem dificuldades para distribuir hortaliças. Canal Rural, São Paulo, 20 jan. 2011. Disponível em: https://goo.gl/G2VeEK. Acesso em: 14 set. 2018.

CAMPO & NEGÓCIOS. Mudança de hábito: consumo de frutas, verduras e legumes cresce 60% ao ano. Campo & Negócios, 14 abr. 2015. Disponível em: http://www.revistacampoenegocios.com.br/mudanca-de-habito-consumo-de-frutas-verduras-e-legumes-cresce-60-ao-ano. Acesso em: 28 maio 2024.

CARVALHO, C. de et al. Anuário brasileiro de hortaliças 2017. Santa Cruz do Sul: Editora Gazeta Santa Cruz, 2016. 56 p.

CENCI, S. A. Boas práticas de pós-colheita de frutas e hortaliças na agricultura familiar. In: NASCIMENTO NETO, F. do. (org.). Recomendações básicas para a aplicação das boas práticas agropecuárias e de fabricação na agricultura familiar. Brasília: Embrapa Informação Tecnológica, 2006. p. 67-80. Disponível em: https://www.embrapa.br/. Acesso em: 3 jul. 2018.

CENCI, S. A.; SOARES, A. G.; FREIRE JUNIOR, M. Manual de perdas pós-colheita em frutos e hortaliças. Rio de Janeiro: EMBRAPA-CTAA, 1997. 29 p. (EMBRAPA-CTAA. Documentos, 27). Disponível em: https://www.embrapa.br/busca-de-publicacoes. Acesso em: 3 jul. 2018.

EMBRAPA - EMPRESA BRASILEIRA DE PESQUISA AGROPECUÁRIA. PANC - Hortaliças não convencionais. Disponível em: http://www.bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/C22F9A4962A6E2E68325771C0065A2E4/$File/NT0004404E.pdf. Acesso em: 20 jun. 2018.

EMBRAPA); SEBRAE. Catálogo brasileiro de hortaliças: saiba como plantar e aproveitar 50 das espécies mais comercializadas no país. Distrito Federal: Alpha Gráfica e Editora, 2010. 60 p.

GREVE de caminhoneiros já afeta abastecimento na Ceagesp. Veja, 23 maio 2018. Disponível em: https://goo.gl/aWAukc. Acesso em: 14 set. 2018.

MELO, P. C. T. Definições e critérios de classificação das hortaliças. Universidade de São Paulo, 2013. Disponível em: https://goo.gl/QcxGh1. Acesso em: 14 set. 2018.

PASCHOAL, V.; VALENTE, F. L. S.; LOBATO, É.; MADEIRA, N. Plantas Alimentícias Não Convencionais & Saúde. Volume 1. São Paulo: Valéria Paschoal Editora Ltda., 2020. Disponível em: https://ainfo.cnptia.embrapa.br/digital/bitstream/item/224204/1/Panc-para-nossa-Sau769de.pdf. Acesso em: 16 abr. 2024.

PRODUTO brasileiro é promessa para recuperar produtividade em hortifrútis. Exame, 6 dez. 2017. Disponível em: https://goo.gl/nmxnkb. Acesso em: 28 maio 2024.

SOARES, A. G. Desperdício de alimentos: um desafio político e social a ser vencido. 2014. Disponível em: http://atividaderural.com.br/artigos/508fc56454d19.pdf. Acesso em: 28 jun. 2018.

Aula 3

Cadeia Produtiva do Algodoeiro

Cadeia produtiva do algodoeiro

Olá, estudante!

Você já ouviu falar que o algodoeiro é conhecido como boi verde? O algodoeiro é uma planta em que quase tudo é aproveitado, principalmente o caroço e a fibra que representam aproximadamente 65% e 35% do peso de produção, respectivamente. É possível produzir alimento para animais a partir do caule, folhas, maçãs e capulhos. O caroço possui óleo e proteína bruta. O óleo, após o refino, serve para alimentação humana, fabricação de margarinas e sabões. O bagaço, por sua vez, de alto valor proteico, é utilizado na alimentação animal.

O principal produto do algodoeiro, a fibra, pode ter mais de 400 aplicações industriais, dentre as quais: confecção de fios para tecelagem (tecidos variados), algodão hidrófilo para enfermagem, confecção de feltro de cobertores, estofamentos e obtenção de celulose. Dessa forma, o algodão e os produtos têxteis derivados dessa fibra ocupam um papel relevante no comércio mundial. Essas e outras informações você conhecerá a partir de agora.

Bons estudos!

Ponto de Partida

Devido ao crescimento e desenvolvimento dos sistemas de produção, a cadeia produtiva do algodão apresenta elevado destaque no agronegócio brasileiro, contribuindo para a economia do país, favorecendo o Brasil como quinto maior produtor em escala mundial e também como um dos maiores consumidores da pluma (Abrapa, 2018).

A cadeia produtiva do algodão se destaca tanto na economia interna como externa. Sob o ponto de vista do mercado brasileiro, a cotonicultura e a indústria têxtil do país apresentam uma relação estreita de interdependência, uma vez que a presença de uma indústria nacional forte apresenta benefícios para a produção de algodão. Ainda, a produção têxtil fornece empregos e aumenta o poder de compra, favorecendo o consumo das fibras de algodão internamente. Por outro lado, sob o ponto de vista da dinâmica mundial, apesar de o Brasil se estabelecer como um importante exportador da pluma, ocorre elevado custo de importação de produtos têxteis externos, estimulado pela presença de altas taxas tributárias e fragilidade comercial brasileira. Logo, o Brasil exporta matéria-prima e importa produtos manufaturados (Abrapa, 2018).

Após conhecer a cadeia produtiva do algodoeiro e os problemas enfrentados, faça uma apresentação sobre “Quais seriam as estratégias de agregação de valor ao produto e o que poderia elevar a competitividade desse segmento e proporcionar maior ganho ao produtor?”

Vamos Começar!

Desde as mãos ligadas diretamente à terra, aos olhos longínquos de passageiros pela estrada, os diversos tipos de culturas despertam curiosidade; seu desenvolvimento, cultivo, colheita, são alvos de observações e experimentações. Podemos diferenciar os cultivos de acordo com o seu ciclo produtivo. Nessa seção, abordaremos os cultivos de ciclo curto, também chamados de culturas anuais. Como definir adequadamente o que é uma cultura anual? Acompanhe a explicação a seguir:

Características das culturas anuais

- Culturas anuais: são incluídos nesta classe os cultivos que completam seu ciclo de produção em até um ano e, após colhidos, devem ser plantados novamente.

- As plantas germinam, desenvolvem-se, podem florescer, frutificar, gerar sementes e morrerem em um ano ou em menor período.

- São exemplos: soja, milho, arroz, alface, algodão, feijão, sorgo, etc.

- Nem todas as plantas chegam a completar o ciclo e algumas são colhidas antes das etapas finais.

Características das culturas semiperenes

- Culturas semiperenes: esse tipo de cultivo não se enquadra como cultura anual ou perene e pode ser colhido por alguns anos, sem necessidade de um novo plantio.

- O principal exemplo é a cana-de-açúcar, que pode ser colhida em ciclos que variam, geralmente, de cinco a oito anos.

Características das culturas perenes

- Culturas perenes: são plantas que podem ter produções anuais, mas permanecem no campo por muitos anos, sem necessidade de um novo plantio.

- São exemplos de culturas perenes: café, laranja, limão, manga, goiaba, uva, entre outros.

Os cultivos anuais dependem de cuidados especiais, pois dependem constantemente de um uso intensivo do solo. Nas culturas de ciclo curto, que duram menos de um ano, após a colheita o solo fica exposto, chamado de período de pousio, aguardando condições climáticas ideais para um novo plantio. Uma alternativa ao pousio é o plantio de uma segunda safra, chamada popularmente de “safrinha”, como estudamos na cadeia produtiva do milho. Essa estratégia traz maior renda ao produtor e pode ser utilizada para rotação de culturas. A rotação de cultura também é uma ferramenta utilizada pelos agricultores, cultivando diferentes espécies sucessivamente, prática que conserva e melhora a qualidade do solo e contribui para o manejo de pragas e doenças.

Como você deve ter notado, já estudamos algumas culturas anuais em nossas seções anteriores, como grande parte das hortaliças produzidas na cadeia da horticultura, grãos como milho, soja, amendoim, arroz e outras culturas. Nesta seção, abordaremos outros cultivos relevantes para a economia brasileira, para que você possa conhecer informações fundamentais sobre o panorama, as etapas e os gargalos de cada uma.

Siga em Frente...

Cadeia produtiva do algodão

O algodão é produzido em mais de 60 países. China, Índia e Estados Unidos são os maiores produtores, sendo o Brasil o quarto maior produtor em 2020. Esses três países representam quase 2/3 da produção mundial (FAO, 2021).

A cadeia produtiva do algodão envolve etapas diversificadas que geram um número rico de produtos, como pluma, línter (fibra sem caroço e enfardada), fibrilas, fibras, tecidos, malhas, caroço, torta, farelo, óleo e até biodiesel à base de algodão (Abrapa, 2012). De todo o peso da planta de algodão, cerca de 39% é pluma e 61% é caroço de algodão. De 18% a 25% da composição do caroço de algodão é óleo e 20% a 25% é proteína bruta. Saiba agora o que é possível produzir com esses dois produtos originados na planta de algodão.

Um fardo de algodão (225 kg) tem capacidade de produzir 21.960 lenços, 215 calças jeans, 1.217 camisetas, 4.321 meias, 2.104 cuecas ou 756 camisas. Para cada 4.500 kg de algodão (300 @), são produzidos 1.800 kg de pluma e 2.685 kg de caroço.

A fibra do algodão é a principal matéria-prima para produção de roupas íntimas, esportivas ou profissionais, acessórios e calçados. Além disso, a fibra possibilita a produção de roupa de cama, mesa e banho, tapetes, passadeiras, revestimento de pavimentos, tecidos decorativos e revestimento de móveis.

Na medicina, os produtos que utilizam a matéria-prima do algodão são gaze, algodão medicinal, fio cirúrgico, atadura, prótese, suturas, máscaras e itens de higiene pessoal. Não podemos esquecer de luvas, embalagens, outros tecidos e derivados, como lonas e barracas, toldos, velas, redes e sacas, enchimentos, fios industriais, dinheiro, papel, filtro de café e telas para pintura.

O caroço de algodão é consumido no mercado em três formatos principais:

- Óleo cru: é base para produção de biodiesel, borra e óleo refinado. Com o óleo refinado é possível produzir óleo de cozinha, margarina e maionese. Com a borra do óleo cru pode ser produzido sabão, glicerina, ração para animais e ácidos graxos – amplamente utilizados na indústria alimentícia, farmacêutica e cosmética.

- Farelo: pode ser utilizado como ração animal para ruminantes e adubo. Os animais podem consumir o alimento sem nenhum tipo de beneficiamento.

- Sementes deslintadas: são utilizadas para o plantio de novas safras.

Os produtores agroindustriais de algodão atualmente aprimoraram seus sistemas de produção e possuem uma estrutura associada a cooperativas de produtores, que auxiliam na negociação de insumos, vendas dos produtos e beneficiamento. Essa estrutura fortaleceu a cadeia produtiva do algodão, levando a cotonicultura brasileira a ocupar lugar entre os líderes mundiais na produção, oferecendo uma fibra de qualidade (Abrapa, 2012).

A produção total de algodão no Brasil atingiu, na safra 2022/2023, 7,3 milhões de toneladas de algodão em caroço. A produção de pluma foi equivalente a 3,1 milhões de toneladas, segundo a Conab (2023). Comparada à safra 2021/22, o volume foi 23,3% maior. Esse crescimento teve sustentação no aumento de área de 4% e de ganho em produtividade de 18,6%, os quais atingiram, respectivamente, 1,66 milhão de hectares e 1,89 toneladas por hectares. Devido ao estímulo dos preços alcançados em 2022 e à boa rentabilidade da cultura, os produtores investiram em tecnologias e contaram ainda com condições climáticas favoráveis para alcançarem esses números.

A safra 2023/24 brasileira de algodão deverá atingir 3,6 milhões de toneladas, conforme dados levantados pelas equipes da Conab (23/24), um crescimento de 13,5% em comparação com a safra anterior. Entretanto, a estimativa da produtividade média nacional recuou de 1,9 toneladas para 1,86 t/há, e a área destinada à cultura cresceu 16,3%, atingindo 1,93 milhão de hectares, garantindo o aumento de produção.

O cultivo da fibra tem se concentrado em dois estados, Mato Grosso e Bahia, seja por uma questão de risco climático, seja por uma questão de escala de produção dentro de uma propriedade. Do total de áreas plantadas de algodão no Brasil, cerca de 70% estão localizadas em Mato Grosso, especialmente nas regiões Oeste do estado (em municípios como Sapezal, maior produtor nacional), Sudeste (Rondonópolis e Campo Verde, ambos com grande relevância produtiva); e Médio Norte (Lucas do Rio Verde, Sorriso e Sinop). Já os outros 30% produzidos se dividem entre o oeste da Bahia, com 21% de produção, e, por ordem de importância, Minas Gerais, Goiás, Mato Grosso do Sul, Maranhão, Piauí, São Paulo, Tocantins, Ceará, Paraíba, Alagoas, Rio Grande do Norte, Paraná e Pernambuco.

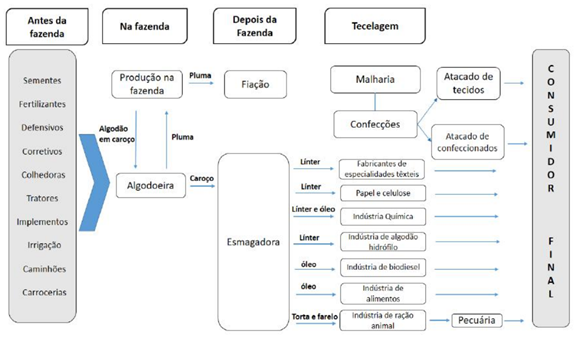

Dividindo didaticamente as etapas da cadeia do algodão, a fase antes da porteira inclui a compra de insumos, maquinários, sementes, etc. Nessa etapa se destacam os defensivos agrícolas, fertilizantes e lubrificantes, responsáveis por 40%, 30% e 12% da movimentação financeira nessa etapa da cadeia. Dentro da porteira, o cultivo realizado nas fazendas, em sua maioria, não é irrigado, ao contrário de outros países produtores, como Austrália, China e Paquistão (NEVES, 2017), e as propriedades cotonicultoras frequentemente têm unidades de beneficiamento (algodoeiras), gerando pluma já enfardada e caroço. A maior parte das negociações são realizadas no mercado interno.

O sistema indicado para o cultivo é o de plantio direto (PD), que não revolve o solo e mantém a palhada, melhora continuamente a estrutura e microbiota do solo, reduz os custos de produção, reduz a erosão, traz benefícios econômicos e ambientais. Contudo, para o sucesso do PD, é recomendado realizar rotação de culturas (utilizar vegetais com boa produção de palha, como milheto ou sorgo), tratamento de sementes com fungicidas, controle de plantas daninhas e do tráfego de máquinas e realizar o controle da rebrota com herbicidas.

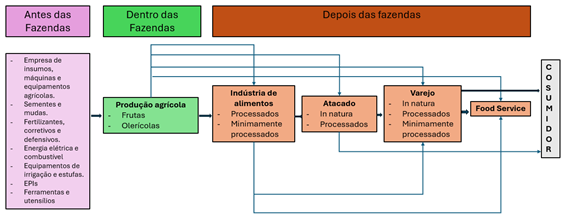

Depois da porteira ocorre o processamento da fibra e do caroço, utilizado principalmente em confecções e tecelagens em geral, ou participando de produtos diversos, como papel, fibras, adubos, ração animal, biodiesel, etc. As etapas de processamento que ocorrem depois da porteira e os consumidores finais da cadeia do algodão estão dispostos na Figura 1.

Após a colheita, o algodão em caroço das propriedades cotonicultoras destina-se às algodoeiras para o primeiro beneficiamento e transformação em fardos de algodão em pluma. Nessa operação, a pluma que se destina à fabricação de tecidos é separada do caroço e do línter, que se constituem em subprodutos. O caroço é encaminhado à indústria para a extração de óleo e produção da torta de algodão, ambos com uso econômico importante. A pluma passa por um processo de limpeza no qual são retiradas as impurezas que vieram da lavoura.

Na algodoeira, o algodão recebido é classificado visualmente quanto ao tipo e distribuído em tulhas para o beneficiamento separado por tipo. Depois do processo de beneficiamento e limpeza, o algodão em pluma é acondicionado em fardos. Cada fardo é identificado por meio de numeração sequencial e seu respectivo peso, sendo retiradas duas amostras, uma para classificação na própria algodoeira e outra em entidade oficial.

Os fardos de algodão em pluma, selecionados com base numa mistura programada em função das características do fio que se quer produzir, seguem então para a fiação. A fiação consiste na produção de fios por um processo em que o algodão em pluma é penteado para que as fibras naturais sejam orientadas para a mesma direção. Após isso, por torção, formam-se os fios contínuos, pois as fibras prendem-se umas às outras por atrito.

A confecção constitui-se na penúltima etapa da produção de têxteis de algodão. As principais linhas de produtos são: cama, mesa e banho; revestimentos de piso, parede, móveis e automóveis; e roupas em geral. Cada linha de produto exige um tecido apropriado aos fins a que se destina, associando-se, assim, aos padrões da tecelagem. O processo de produção das confecções é enormemente diferenciado segundo a linha de produtos, mas em regra geral todas têm as fases de medição e moldagem, corte, montagem e acabamento.

No final do processo tem-se o segmento de distribuição de produtos têxteis, que assume características peculiares. Diversos tipos de equipamentos atuam no varejo de têxteis com maior diversificação, no tocante aos vestuários, em função do público-alvo.

O clima é um grande problema para os produtores. Fenômenos como o El niño e La niña afetam a cultura do algodão no Brasil e em outros países como EUA e Austrália. Além de fatores climáticos, a queda do consumo interno de fibras e filamentos pela indústria, resultado das importações e do uso de fibras sintéticas, também podem afetar essa cultura. As soluções e os desafios para o futuro incluem a redução dos custos de produção, ampliação do sistema LPF (Sistema Lavoura-Pecuária-Floresta), o uso de cultivares transgênicos e resistentes (a frio, seca, etc.), a aplicação de agricultura de precisão e engenharia genética de sementes, o melhoramento do manejo integrado de pragas e o fortalecimento do crédito rural e seguro para produção de algodão (Neves, 2017).

Vamos Exercitar?

É de suma importância para a manutenção da competitividade das cadeias produtivas que estas atendam a demanda dos clientes fornecendo a estes um valor agregado. Tal valor agregado é o montante que os clientes estão dispostos a pagar pelo bem ou serviço, de modo que a agregação de valor do produto é inerente a cada organização e engloba uma série de atividades internas que transformam os insumos em produtos finalizados para o consumo. A associação com tecnologias inovadoras oferece a possibilidade de obtenção de bens com alto valor agregado.

A cotonicultura, cada vez mais, está associada a tecnologias digitais e precisas, de modo que estas participam de todas as etapas de produção, a exemplo da utilização de drones para monitoramento e aplicação de produtos químicos e biológicos, uso de softwares de gestão, realização de colheita mecanizada, além das aplicações de biotecnologia, nanotecnologia e do melhoramento genético. Tais inovações impactam positivamente a agregação de valor na cadeia produtiva de algodão.

Outras inovações na cadeia do algodão também estão presentes no setor têxtil e de confecções. Esses setores lidam com mercados de commodities que abrangem uma ampla variedade de produtos para atender às demandas dos consumidores. O mercado consumidor é influenciado principalmente pelo estilo, design e moda, com marcas desempenhando um papel significativo nas tendências. A rápida resposta às mudanças na moda, juntamente com as demandas dos consumidores e o aumento na procura por produtos têxteis para uso doméstico e industrial, também são aspectos relevantes.

Os avanços tecnológicos abrangem todo o processo, desde a criação até a expansão para novos mercados. As indústrias concentram seus investimentos em moda e design para desenvolver peças de alta qualidade, com ênfase em cortes e acabamentos excelentes. Na indústria de vestuário, os maiores avanços ocorreram nas etapas de desenho, corte e costura, com o uso de programas computacionais como CAD, CAM e CIM.

Para o setor têxtil, é importante destacar as principais atualizações, como a introdução de robôs Sewbots, que auxiliam no processo de confecção, etiquetação e controle de estoque, contribuindo para maior praticidade nos processos de produção; a impressão 3D, inovação voltada à economia e sustentabilidade e que contribui para a diminuição do desperdício dos tecidos, aperfeiçoamento das técnicas de customização e otimização do tempo e a aplicação da nanotecnologia para a manipulação e produção dos chamados tecidos inteligentes, que apresentam propriedades especiais, como antivirais, repelentes, antichamas, antiodorizantes, protetores ultravioleta, dentre outros.

Outro segmento de relevância para a prática de agregação de valor no complexo agroindustrial do algodão é o sistema de produção sustentável com a cultura do algodão orgânico colorido, que tem se consolidado na região Nordeste. No Brasil, a produção de algodão orgânico colorido dispensa não só a utilização de defensivos agrícolas, como a aplicação de corantes sintéticos pelas empresas têxteis. Assim, introduzir o algodão colorido nos sistemas de produção foi uma estratégia adotada para agregar maior valor a esse produto, além de apresentar elevado potencial de inovação.

Dessa forma, o processo de globalização da década de 1990 expôs as empresas brasileiras à intensa competição no mercado internacional e as impulsionaram na busca pela modernização de seus parques fabris de forma a elevar seus níveis de produtividade. Assim, através de inúmeras transformações no processo produtivo, bem como a utilização de novas tecnologias, foi possível a substituição de um modelo produtivo obsoleto por um modelo agrícola empresarial que beneficia cada dia mais a valorização e agregação de valor do algodão (Mapa, 2007).

Saiba Mais

Conheça mais sobre a cadeia produtiva do algodão. Este livro da Embrapa (2004) traz diversas questões e respostas a respeito do cultivo no Brasil.

EMBRAPA. Algodão: o produtor pergunta, a Embrapa responde. Brasília: Embrapa Informação Tecnológica, 2004. 265 p.

Referências Bibliográficas

ABRAPA – ASSOCIAÇÃO BRASILEIRA DE PRODUTORES DE ALGODÃO. Relatório de Gestão Biênio 2017-2018. Disponível:

https://www.abrapa.com.br/BibliotecaInstitucional/Relat%C3%B3rio%20de%20Gest%C3%A3o_Bi%C3%Aanio%202017-2018.pdf. Acesso em: 16 mar. 2021.

ABRAPA - ASSOCIAÇÃO BRASILEIRA DE PRODUTORES DE ALGODÃO. A Cadeia produtiva do algodão: desafios e estratégias. Associação Brasileira dos Produtores de Algodão, 2012. 55 p. Disponível em: http://www.abrapa.com.br/BibliotecaInstitucional/ Publica%C3%A7%C3%B5es/Livros/Livro%20A%20Cadeia%20do%20Algodao%20-%20 Abrapa.pdf. Acesso em: 2 jul. 2018.

CONAB - COMPANHIA NACIONAL DE ABASTECIMENTO. Acompanhamento safra brasileira de grãos, Brasília, DF, v. 10 – Safra 2022/23, n. 12 - Décimo segundo levantamento, p. 1-111, setembro 2023.

CONAB - COMPANHIA NACIONAL DE ABASTECIMENTO. Acompanhamento safra brasileira de grãos, Brasília, DF, v.10 – Safra 2023/24, n.7 - Sétimo segundo levantamento, p. 1-117, abril 2024.

FERREIRA, B. N. et al. Cadeia produtiva do algodão no Brasil. Research, Society and Development, v. 11, n. 10, 2022.

MAPA. Cadeia produtiva do algodão. Série Agronegócios - MAPA/SPA, 4, 110p., 2007.

NEVES, M. F. Tendências e agenda estratégica da cadeia do algodão, por Marcos Fava

Neves. Notícias Agrícolas, dez. 2017. Disponível em: https://www.noticiasagricolas.com. br/artigos/artigos-geral/203983-tendencias-e-agenda-estrategica-da-cadeia-do-algodaopor-marcos-fava-neves.html#.Wz3zbcInbIU. Acesso em: 28 maio 2024.

URBAN, M. L. P. et al. Desenvolvimento da produção de têxteis de algodão no Brasil. Informações Econômicas, SP, v. 25, n. 12, dez. 1995. Disponível em: http://www.iea.sp.gov.br/ftpiea/tec1-1295.pdf. Acesso em: 29 abr. 2024.

Aula 4

Cadeia Produtiva de Mudas e Sementes

Cadeia produtiva de sementes

Olá, estudante!

Você sabe a diferença entre produção de grãos e produção de sementes? Nesta seção vamos conhecer o processo de produção, beneficiamento e armazenamento de sementes. Prepare-se para essa jornada de conhecimento!

Bons estudos!

Ponto de Partida

As sementes destinadas à semeadura são capazes de germinar e produzir uma nova planta, quando em condições favoráveis. São o veículo de dispersão no espaço e no tempo e da carga genética da planta de geração em geração. Por sua vez, os grãos têm a função de consumo humano, animal ou industrial e, nesse sentido, outros parâmetros são importantes para definir sua aptidão para consumo ou para transformação industrial. A produção de grãos e produção de sementes utilizam operações de cultivo semelhantes. Entretanto, para produção de sementes são realizadas diversas estratégicas para atender os padrões estabelecidos pela legislação.

O sistema de certificação tem a finalidade de auxiliar a indústria de sementes no fornecimento de cultivares melhorados sem o risco de perda das características incorporadas durante o processo de melhoramento vegetal. Envolve procedimentos padronizados e mantidos sob controle, permitindo que pequenas quantidades de sementes do melhorista sejam multiplicadas para suprir a demanda dos produtores rurais.

Após conhecer a cadeia produtiva das sementes, elabore um texto com as principais razões que movem o agricultor a utilizar sementes certificadas na implantação de sua lavoura.

Vamos Começar!

A semente é o insumo mais valioso devido à sua constituição genética, que determina o potencial máximo de produtividade agrícola. A produção de sementes comerciais segue rigorosos padrões de qualidade para garantir o melhor desempenho no campo, maximizando os benefícios de outros insumos, como fertilizantes e defensivos, para os produtores.

O negócio brasileiro de sementes é considerado uma referência internacional, devido principalmente à alta taxa de utilização de sementes comerciais pelos agricultores, adoção dos avanços tecnológicos na produção de sementes, avaliação da qualidade, criação e desenvolvimento de cultivares e uma plataforma legal que propicia confiança em quem atua no mercado de sementes. O mercado de sementes no Brasil, considerando apenas o comércio de sementes, situa-se próximo a 21 bilhões de reais por ano, sendo a soja com maior valor, de 8,5 bilhões, seguido de milho, com 7,5 bilhões de reais por ano. As outras espécies, apesar de importantes, possuem um valor bem menor.

Siga em Frente...

A produção de sementes é uma atividade essencialmente agrícola, porém controlada por aspectos legais. A lei que dispõe sobre a produção de sementes e mudas é a Lei n° 10.711, de 05 de agosto de 2003. Regulamentada pelo Decreto n° 10.586, de 18 de dezembro de 2020. E o órgão competente para a edição dos atos e normas complementares previstos na legislação é o Ministério da Agricultura, Pecuária e Abastecimento (Mapa). É o Mapa que fiscaliza todas as etapas de produção de sementes e mudas. Existe, também, o Sistema Nacional de Sementes e Mudas (SNSM). Esse sistema tem a finalidade de garantir que as sementes e mudas produzidas, comercializadas e utilizadas em todo o território nacional sejam de qualidade.

A produção e comercialização ilegal de sementes e mudas é, na atualidade, uma infração muito comum no país. Agricultores as adquirem por facilidade de acesso, por seu baixo custo ou até mesmo por falta de conhecimento. Geralmente, as sementes piratas vendidas no mercado informal têm sua comercialização por fornecedores descredenciados e falsificadores.

As “sementes ilegais” ou “sementes piratas” são aquelas que não possuem nenhum tipo de certificação ou garantia de procedência, ou seja, produzidas fora do Sistema Nacional de Sementes e Mudas (SNSM), regulamentado pelo Decreto nº 10.586/2020.

Também são consideradas sementes ilegais aquelas sementes reservadas como material de propagação pelo produtor, sem observar o que determina o Decreto nº 10.586/2020 e a Portaria nº 538/2022 – que definem as regras para a produção e a comercialização de sementes no mercado local e para exportação. Assim como também pela Lei de Proteção de Cultivares nº 9.456/1997, que assegura ao desenvolvedor propriedade de uma determinada cultivar.

A estimativa, de acordo com a Associação Brasileira de Sementes e Mudas (Abrasem), é de que 30% do mercado de sementes seja de origem desconhecida. Esse montante pode variar para diferentes culturas. O feijão, por exemplo, é a espécie mais pirateada do país, chegando a atingir 90% do mercado abastecido com sementes ilegais. Outras espécies entre as mais pirateadas incluem arroz (44%), algodão (43%), soja (29%), trigo (25%) e milho (8%). As estimativas de prejuízos causados nesse cenário no Brasil são de 2,44 bilhões de reais por ano.

O Decreto nº 10.586/2020 estabelece uma distinção clara entre usuários e produtores ilegais de sementes e mudas, com penalidades proporcionais às suas atividades, incluindo multas e outras sanções conforme previsto nos artigos 146 ao 149. Todos os envolvidos nesse mercado ilícito estão sujeitos a medidas punitivas, desde a apreensão dos produtos até a destruição das lavouras, além de multas que variam de 5% a 125% do valor comercial do produto. Crimes como furto, roubo, contrabando e pirataria acarretam penalidades legais, incluindo multas e prisão, de acordo com a gravidade da infração. Se houver evidência de concorrência desleal, onde o infrator venda produtos a preços muito abaixo do mercado utilizando meios ilegais, ele pode ser condenado a uma pena de detenção de 3 meses a 1 ano.

O uso de sementes piratas acarreta inúmeros prejuízos que vão desde a perda de rendimento e de lucratividade nas principais culturas até impactos ambientais e socioeconômicos. Dentre os impactos causados pelas sementes ilegais estão:

- Risco de disseminação de pragas e doenças entre regiões e entre propriedades rurais, risco de introdução de pragas ou doenças que não existem no Brasil, gerando danos tanto para a agricultura como para a biodiversidade.

- Baixa taxa de germinação, falta de uniformidade e falhas na lavoura: essas falhas deixam mais espaço livre para o crescimento de plantas daninhas que podem dificultar o controle do cultivo e aumentar os gastos com defensivos agrícolas.

- Impossibilidade de contratar seguros, pois não se assegura lavoura cultivada com semente ilegal, gerando risco financeiro para o agricultor.

- Desestímulo à pesquisa de novas cultivares que possuem melhor adaptação aos climas e solos, melhor resistência a pragas, doenças e maior produtividade e qualidade das espécies vegetais.

- Desrespeito ao direito de propriedade intelectual do obtentor e perda de arrecadação de tributos pelo poder público, tanto no recolhimento de royalties das tecnologias utilizadas quanto de impostos.

- Concorrência desleal com produtos legais: o desenvolvimento de uma cultivar legal leva, em média, 10 anos e exige maciços investimentos em pesquisas genéticas e de campo.

O SNSM prevê o controle de todos os padrões de qualidade de sementes estabelecidos pela legislação. Dentre as atividades que compõem o SNSM estão:

- Registro Nacional de Sementes e Mudas (RENASEM): ou seja, todas as pessoas envolvidas em qualquer etapa da produção de sementes devem estar inscritas no RENASEM.

- Registro Nacional de Cultivares (RNC): os cultivares que estão disponíveis para serem multiplicados em determinado período estão disponíveis na página do ministério. Assim o produtor consegue acessar a informação e escolher qual a semente básica ele vai utilizar para iniciar seu campo de produção.

- Produção de sementes e mudas: é a multiplicação da cultivar a partir da semente genética ou semente básica, preservando todas as características de qualidade daquela semente. Essa etapa deve ser conduzida mediante um Responsável Técnico (RT), que pode ser um engenheiro agrônomo ou florestal credenciado no Mapa (RENASEM).

- Certificação de sementes e mudas: a legislação prevê um sistema de certificação de sementes e mudas. Nesse processo são aplicadas as regras de certificação estabelecidas pela Legislação de Sementes e Mudas, quando o material é destinado ao comércio interno. Para destino internacional, as regras são da Organização para a Cooperação e o Desenvolvimento Econômico (OCDE), da Associação de Agências Oficiais de Certificação de Sementes (AOSCA) ou da União Europeia (EU).

- Análise de sementes e mudas: esta etapa também está prevista na legislação e segue as Regras para Análises de Sementes do Mapa.

- Comercialização de sementes e mudas: após beneficiamento e análises previstas as sementes são comercializadas.

- Fiscalização: processo conduzido pelo Mapa desde a etapa de produção, beneficiamento, amostragem, análise, certificação, reembalagem, armazenamento, transporte e comercialização de sementes e mudas.

- Utilização de sementes e mudas: é de responsabilidade de todo produtor agrícola adquirir e utilizar sementes produzidas de acordo com a legislação.

Quando se produz uma semente em conformidade com a regulamentação, chama-se semente certificada. Para que as sementes se enquadrem nessa classificação, elas devem atender aos padrões de qualidade e de identidade definidos pela legislação brasileira. Além de ter a produção por empresas que recorrem ao Registro Nacional de Sementes e Mudas (RENASEM).

Boas sementes resultam de anos de pesquisa em melhoramento genético para o desenvolvimento de cultivares com características que agregam valor à produção. Tudo tem que seguir processos e protocolos rigorosos. Sementes certificadas possuem origem conhecida e alta qualidade, determinada por uma série de atributos:

- Físicos: semente pura, livre de material inerte e de contaminantes.

- Genéticos: sementes geneticamente puras e livres de misturas com sementes de outras cultivares.

- Fisiológicos: sementes com altos vigor e germinação.

- Sanitários: sementes livres de propágulos de plantas daninhas e de patógenos.

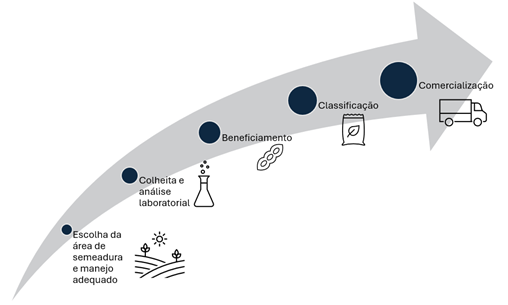

As áreas destinadas à produção, chamadas de campos de produção de sementes, são isoladas e registradas no Ministério da Agricultura, Pecuária e Abastecimento (Mapa). O isolamento garante que não ocorra contaminação com o pólen de outras espécies. Além disso, fiscalizam-se todas as etapas de cultivo, desde a avaliação prévia da área até a colheita. Após a colheita, as sementes passam por testes de laboratório para avaliar a pureza e as qualidades fisiológica e sanitária.

Depois dessa etapa, levam-se os lotes aprovados para unidades de beneficiamento (UBS). Nessas unidades, retiram-se as impurezas e os materiais indesejáveis, como grãos quebrados e sementes de outras espécies. A classificação por tamanho, peso, idade, entre outros atributos, também acontece nesses locais. As sementes que não estiverem dentro dos padrões de classificação não podem ter sua comercialização para o agricultor.

Para serem comercializadas, as sementes devem ser embaladas adequadamente. Devem possuir nota fiscal, nº de inscrição no RENASEM e certificado de conformidade. Esses documentos apresentam os resultados oficiais de análises de sementes e asseguram que elas foram produzidas de acordo com a legislação.

Quando não atendidos os parâmetros de qualidade na produção de sementes, o produtor pode sofrer sérios prejuízos. A falta de uniformidade pode provocar falhas e irregularidades durante o desenvolvimento da cultura. Consequentemente, essas diferenças de tamanho das plantas e de fase de maturação provocam perdas durante a colheita. As falhas na lavoura significam perda de produção por área, ou seja, ocorre desperdício de área que poderia ter cultivo.

O não atendimento à legislação também pode provocar desestímulo à pesquisa e inovação. As pesquisas na área de produção de sementes envolvem o desenvolvimento de novas cultivares mais bem adaptadas às condições adversas. Tais condições incluem pragas e doenças, falta de água, temperaturas extremas, entre outras. Essas pesquisas dependem diretamente do retorno obtido pelo pagamento de royalties às sementes produzidas e comercializadas sob as condições propostas pela legislação.

Outro problema atrelado à falta de atenção às normas e regras, é a utilização de sementes contaminadas por agentes causadores de doenças e pragas. Essas sementes podem provocar epidemias severas, causando elevadas perdas na produção. A estimativa de perdas na produção por pragas e doenças nas culturas agrícolas do mundo é de 10% a 40%, de acordo com estudos realizados nos últimos anos. Além dos prejuízos causados pelos danos diretos, a ocorrência de pragas e doenças elevam consideravelmente o custo da produção. Esse custo se deve à necessidade de aumento de utilização de pesticidas na lavoura.

Ao decidir comprar semente, o produtor deve buscar um fornecedor idôneo, que lhe assegure o suprimento de um produto de origem conhecida e de alta qualidade. Determina-se a qualidade pelo somatório dos atributos físicos (semente pura, livre de material inerte e de contaminantes), genéticos (sementes geneticamente puras e livres de misturas com sementes de outras cultivares), além de características fisiológicas (sementes com altos vigor e germinação) e sanitárias (sementes livres de propágulos de plantas daninhas e de patógenos).

Vamos Exercitar?

Quando as sementes são produzidas em conformidade com a legislação, elas passam por um rigoroso controle em todas as etapas de desenvolvimento e geração de plantas, com o objetivo de preservar as características genéticas e a identidade da cultivar. Esses cuidados resultam em lavouras uniformes e com alta produtividade.