Sistemas de custeio

Aula 1

Sistemas de custeio

Sistemas de custeio

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre os sistemas de custeio.

Esse conteúdo é importante para a sua prática profissional, pois serão estudados os sistemas de custeio no âmbito empresarial, no qual decisões precisam ser tomadas. Entretanto, para que isto ocorra, é preciso lançar mão de ferramentas que forneçam dados sobre a estrutura de custos do processo produtivo em cada etapa.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

Rampage é uma confecção de roupas de pequeno porte que atua no ramo desde 1989. Direcionada ao público feminino, construiu ao longo do período uma característica de vanguarda para suas roupas, o que permitiu uma rápida aceitação de sua clientela. Em seu processo produtivo, parte da construção de suas coleções é elaborada em sua própria estrutura, e a outra parte é terceirizada. A distribuição dos produtos é feita predominantemente a lojistas, mas a empresa mantém o showroom para atender, em menor proporção, o varejo.

Problematização:

A Rampage possui em seu processo de produção as seguintes etapas: I) a criação, em que entra o trabalho do estilista e do modelista; II) a linha de corte; III) estamparia; e IV) o fechamento da peça. Entre o processo de criação e a linha de corte há a aquisição de materiais (tecidos e aviamentos) que são estocados a fim de, posteriormente, seguirem para a linha de produção. A confecção utiliza como forma de custeio o custo histórico. A forma de divulgação é realizada de maneira intensa, fazendo uso do trabalho de blogueiras e vlogueiras, o que permite acionar a produção conforme parte dos pedidos forem sendo feitos antecipadamente.

Desta forma, os proprietários precisam determinar o sistema de acumulação dos custos mais adequado, como forma de gerir melhor as etapas do sistema de produção. Para isso, será necessário: i) identificar a forma de trabalho da empresa; ii) identificar como os custos serão acumulados; iii) identificar o critério temporal de apuração do custo.

Para essa atividade, deveremos estudar o sistema de custeio, o conceito e os tipos, além das bases conceituais sobre a departamentalização. Os sistemas de custeios são instrumentos utilizados pelas organizações, como forma de apurar os custos que envolvem não só o processo produtivo, como também as áreas de apoio da empresa. Então, vamos encarar mais esse desafio?

Vamos Começar!

Importância do sistema de custeio nas organizações

O sistema de custos proporciona informações importantes para uma decisão mais segura por parte dos dirigentes nas organizações, ou seja, funcionará como um fio condutor de dados e informações prévias para as altas instâncias organizacionais, ao se posicionar como uma ferramenta de coleta de dados da operação.

Nele, segundo Crepaldi (2004), encontramos um sistema que gerencia e monitora o desempenho dos custos, sendo cada vez maior o número de organizações que recorrem a essa ferramenta para projetar vendas de produtos ou serviços que venham a atender às expectativas do mercado consumidor e ofereçam lucro, de modo que se possa fazer escolhas entre fornecedores, entre outras funções. Em outras palavras, o sistema de custo deve abordar uma visão geral do negócio para auxiliar a empresa nos desafios que enfrentam diante das disputas intermináveis por um espaço maior no mercado como um todo.

Para que você entenda, Borinelli, Beurem e Guerreiro (2003) argumentam que, na prática, significará implantar métodos e tecnologias adequadas nos subsistemas do ambiente empresarial, como: no modelo de gestão, no sistema de gestão e informação, nos processos de operação, e também fomentar as competências necessárias aos colaboradores.

Quando tratamos dos sistemas em custos, os cálculos em si são consequências de métodos que as organizações adotam no sentido de compreender o comportamento dos gastos em seu processo operacional, seja no campo industrial (transformação), seja no campo da prestação de serviços.

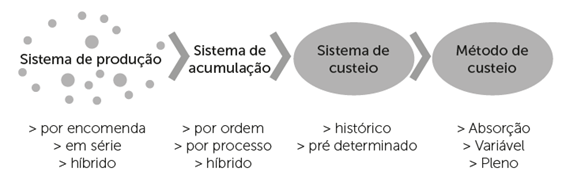

Quanto aos elementos que compõem esse sistema de custos, podemos considerar a esquematização, conforme o quadro a seguir:

Vamos então entender esse processo? O sistema de custos nas organizações é composto por quatro pilares: o sistema de produção, o sistema de acumulação de custos, o sistema de custeio e o método de custeio. O papel de cada um no processo pode ser esquematizado da seguinte forma:

Sistema de Produção | Sistema de Acumulação | Sistema de Custeio | Método de Custeio |

|

|

|

|

Quadro 2 | Esquematização do sistema de custo. Fonte: adaptado pelo autor a partir de Borinelli, Beurem e Guerreiro (2003).

Podemos observar, no esquema do sistema de custos, que cada elemento tem a sua função no que tange à forma pela qual será o processo de trabalho (sistema de produção); pela qual deverá ser feita a acumulação dos custos ao longo do processo (sistema de acumulação); e pela qual deverá ser o esquema temporal na apuração dos custos, ou seja, por histórico ou por predeterminação (sistema de custeio). Outro ponto a se considerar é qual método deverá reger a apuração do custo (método de custeio).

Siga em Frente...

Introdução à departamentalização

A departamentalização se refere à unidade mínima administrativa para alocação dos custos e despesas de uma organização (Martins, 2010). Essa departamentalização pode estar ligada a um departamento ou à responsabilidade de uma pessoa. Em diversos momentos, o próprio departamento em uma estrutura organizacional atua como o centro de custos, em que são alocados os custos indiretos e as despesas.

É interessante observarmos que, no sistema de custos das organizações, os métodos de apuração vão traduzir a forma pela qual as empresas operacionalizam os processos de trabalho, ao mesmo tempo que os resultados dos custos apurados poderão ser diferentes entre si em função da metodologia de apuração que é empregada.

Outro ponto a ser ressaltado nesse contexto é que todos os tipos de acumulação de custos, sejam eles por ordem, por processo ou híbrido (lembra-se deles?), podem ser trabalhados tanto pelo custeio histórico, bem como pelo predeterminado. Podemos também utilizar o método de custeio de absorção, o custeio variável ou o custo ABC, para efeito de apuração.

Agora falemos a pouco sobre a questão de acúmulo dos custos de cada objeto, destacando a importância de organizá-lo e analisá-lo. Mas que objeto é esse? E por que organizar e analisar? Vamos responder a essas perguntas.

Vimos que o sistema de acumulação de custos se refere a uma parte do sistema de custos de uma organização, certo? A sua função é a de acumular os custos de uma forma organizada, em consonância com o modo de operação da empresa e as decisões que ela precisa tomar. Com base nesse pressuposto, entendemos que, no sistema de custos, será necessário identificar o que desejamos mensurar, ou seja, por que é importante atribuir valor aos objetos que consomem os recursos da empresa. Isso pode ser traduzido por meio de alguns exemplos, conforme o quadro a seguir:

Quando o controle for | Objetivo de decisão |

Por produto | Analisar lucratividade, definir mix de venda, produção ou corte de produto. |

Por departamento | Avaliar a eficiência do departamento, avaliar desempenho, reestruturação, etc. |

Por cliente | Analisar a rentabilidade, priorizar atendimento. |

Por atividade | Avaliar atividades que agregam valor, reduzir custo e atividades, reestruturar as atividades. |

Por projeto | Decidir manter ou não determinado projeto. |

Por programa | Viabilizar a implementação e manutenção de um programa. |

Quadro 3 | Exemplos de objetos de custos e decisões. Fonte: adaptado pelo autor a partir de Borinelli, Beurem e Guerreiro (2003).

Diante desse quadro, podemos verificar que a escolha do sistema de acumulação a ser adotado nas organizações será regida de acordo com o tipo de controle que se espera fazer, juntamente com a decisão que se queira tomar. Um outro aspecto que você deve se atentar, segundo Horngren, Foster e Datar (2000), será com relação às atividades ou às operações que serão realizadas no processo produtivo da empresa. Veja bem, aqui chamamos a atenção com o objetivo de enfatizar a importância que deve ser dada a esse aspecto, pois será essencial para o gestor saber que tipo de informações deverá ser armazenado e passar a ser objeto de estudo na verificação dos custos operacionais nas organizações.

Papéis fundamentais do sistema de custos

Os estudos de Parisi et al. (1997 apud Catelli, 2001) fornecem algumas dicas para determinar o sistema a ser adotado de acordo com as características da empresa.

Esquema de adoção de sistemas de custos:

- As organizações: possuem modelo natural para identificar acumulação dos recursos.

- O modelo: mostra a forma como a empresa trabalha para gerar lucro.

- As decisões: refletem o modo da organização (sistema organizacional).

- As variáveis físicas: refletem o modo de operação da organização.

- Importante: o sistema de produção é diferente do sistema de acúmulo de custos de produção. Enquanto o primeiro se preocupa em “como fazer”, o segundo se preocupa com “o gasto para fazer”.

É sempre bom lembrar que, de acordo com Martins (2010), o sistema de produção pode ser por “processo” (quando a produção é de forma continuada por longos períodos), por “ordem” (quando a fabricação de um produto não é de maneira continuada) e também pelo sistema híbrido, que é uma junção do sistema por processo e o sistema por ordem.

Podemos citar como exemplo do sistema híbrido o serviço de restaurante, principalmente quando há o serviço à la carte e o serviço de self-service, dentre outros. Percebam que a preocupação aqui é com o processo de trabalho, e a acumulação do custo deve estar de acordo com o processo de produção da organização. Vamos avançar mais um pouco!

Devemos chamar atenção para alguns outros aspectos, já que são elementos que ajudam os gestores a decidirem sobre o sistema de cálculo dos custos mais adequado. Por exemplo, definir um sistema de acumulação de custos não deve ser feito em função do produto requerido pelo cliente, ou pela maneira como o produto é vendido ao cliente.

E por que não devemos acumular custos dessa forma? De acordo com a abordagem conceitual trabalhada, a escolha é determinada pela maneira como a empresa faz o produto e como são consumidos os recursos para fazer o produto ou serviço. Também não podemos nos esquecer da importância do modelo de decisão, pois os gestores precisam que as informações estejam alinhadas ao modelo utilizado na empresa para tomarem decisões.

Saiba que o modelo utilizado está relacionado às informações que são necessárias para se tomar uma decisão. Para ilustrar, podemos observar empresas que adotam como modelo avaliar o desempenho dos custos por departamento, por áreas, por etapas do processo de produção, dentre outros.

Nestes casos, as informações serão configuradas para que venham nos relatórios de custos no formato em que são avaliados os parâmetros de desempenho. Portanto, a mensuração dos custos estará estruturada de forma que o gestor possa identificar o modelo de produção da empresa e o que se pretende custear.

Por essa razão, a escolha do modelo de acumulação do custo na organização deve ser, de fato, em função do próprio sistema de trabalho em que é executada a atividade de elaboração do produto, para que então seja possível criar um sistema de custos de maneira adequada às necessidades da empresa. Não estamos falando de vantagens ou desvantagens, pois estas variáveis independem da escolha entre um ou outro.

Vamos Exercitar?

Entender o sistema de produção da empresa.

Sistema de produção

Confecção que adquire a mercadoria (tecidos, aviamento e materiais de criação), estoca e elabora o produto (roupa). Trata-se de um processo de transformação que ocorre em quatro etapas.

Basicamente este é o jeito de a empresa trabalhar, ou seja, é o seu processo produtivo.

Sistema de acumulação

Início do processo se dá com a compra da matéria-prima. Em seguida, há a estocagem dos materiais. A produção é acionada de acordo com pedidos feitos pelos clientes.

Neste item, o que define o sistema de acumulação do custo é como a produção da empresa é acionada; neste caso, será por encomenda.

Sistema de custeio

Neste sistema, o aspecto temporal da apuração do custo será, como informado, pelo custo histórico; ou seja, já está definido que será por este método.

Conclusão:

A Rampage adquire materiais para posteriormente elaborar a roupa que consta no catálogo (isso revela o jeito de trabalhar). Há quatro etapas para a elaboração (isso demonstra o processo de trabalho).

A produção é acionada conforme o pedido.

A apuração do gasto é pelo custo histórico.

Logo, o sistema mais adequado é o sistema por ordem ou encomenda (são sinônimas).

Saiba Mais

Contextos, paradigmas e sistemas de custeio

Nesse estudo, os autores destacam que os sistemas de custeio evoluem de acordo com os requisitos de informação da tecnologia de gestão adotada. Esta, por sua vez, depende da tecnologia de produção e do contexto histórico, econômico e social. Diante disso, conclui-se que o contexto globalizado de competição, a tecnologia de base microeletrônica e o aumento da responsabilidade social das empresas trarão mudanças substanciais às atuais práticas de custeio; aponta-se a direção em que essas mudanças estão ocorrendo.

Referências Bibliográficas

BORINELLI, Márcio Luiz, BEUREM, Ilse Maria, GUERREIRO, Reinaldo. Os sistemas de acumulação de custos em organizações de serviços: um estudo de caso em uma entidade hospitalar. Anais do X Congresso Brasileiro de Custos, Guarapari, 15 a 17 de outubro de 2003.

CATELLI, Armando. Controladoria: uma abordagem da gestão econômica – GECON. 2ª ed. São Paulo: Atlas, 2001.

CREPALDI, Silvio Aparecido. Contabilidade gerencial: teoria e prática. 3ª ed. São Paulo: Atlas, 2004.

HORNGREN, Charles T., FOSTER, George; DATAR, Srikant. Contabilidade de custos. Rio de Janeiro: LTC, 2000.

MARTINS, Eliseu. Contabilidade de Custos. 10ª ed. São Paulo: Atlas, 2010.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

Aula 2

Sistema de custeio por absorção

Sistema de custeio por absorção

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre o sistema de custeio por absorção.

Este conteúdo é importante para a sua prática profissional, pois será estudado o custeio por absorção, que representa a apropriação dos gastos do processo produtivo dos produtos ou serviços elaborados nas organizações. É um método originário da aplicação dos princípios da contabilidade, em que os gastos relacionados ao esforço de produção são alocados aos produtos ou serviços.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

A Rampage possui duas grandes linhas de produtos que são denominadas Fashion e Week. Nelas, os volumes de produção serão, respectivamente, 5.160 e 6.840 unidades; estas serão destinadas à coleção outono-inverno para o próximo ano. Os gastos totais (custos e despesas) de operação estão assim descritos:

Gastos | Valores (R$) | Gastos | Valores (R$) |

Matéria-prima | 340.000,00 | Administração | 64.400,00 |

Energia (produção) | 27.500,00 | Salários (almoxarifado) | 23.200,00 |

Embalagem | 62.100,00 | Salários planejamento | 34.200,00 |

Mão de obra | 75.400,00 | Seguro (produção) | 9.200,00 |

Material de escritório | 1.300,00 | Vendas e marketing | 94.300,00 |

Quadro 1 | Gastos totais de operação. Fonte: Paim (2016).

Assim, considerando os gastos e seus respectivos valores, foi solicitado a você determinar: i) o custo indireto de fabricação total e unitário de cada produto; ii) a despesa total e unitária por produto; iii) o custo direto total e unitário por produto; e iv) custo unitário geral por produto. Cabe observar que o critério de rateio para a distribuição dos custos será em função da proporção do volume de produção dos respectivos produtos; e, para as despesas, 60% para o produto Fashion e 40% para o produto Week.

Para o desenvolvimento desta atividade, você vai elaborar uma planilha de custo em que será necessário: a) separar os custos das despesas; b) classificar os custos em diretos e indiretos; c) alocar os custos indiretos para os produtos; d) alocar as despesas para os produtos; e) alocar os custos diretos para cada produto.

Vamos encarar esse desafio?

Vamos Começar!

Sistemas de custeio por absorção

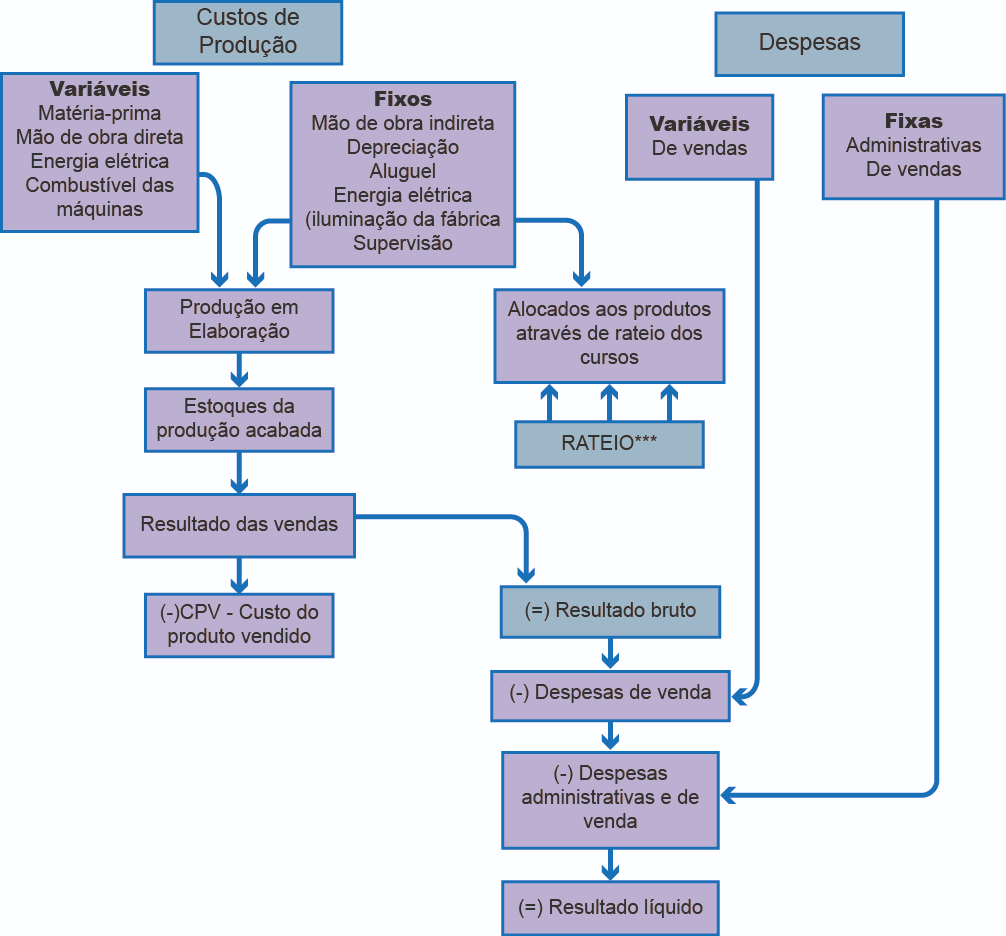

O custeio por absorção é uma metodologia contábil que busca alocar todos os custos de produção aos produtos, considerando tanto os custos diretos quanto os indiretos. Essa abordagem visa proporcionar uma visão abrangente dos custos envolvidos na fabricação de produtos, permitindo uma análise mais precisa e completa da rentabilidade de cada item.

Uma das características distintivas do custeio por absorção é a inclusão de todos os custos de produção diretos e indiretos nos custos dos produtos. Custos diretos, como matéria-prima e mão de obra direta, são facilmente atribuídos a produtos específicos. No entanto, os custos indiretos, como os de fábrica e despesas gerais, apresentam um desafio maior na atribuição, pois não podem ser facilmente rastreados até um produto específico.

A alocação de custos indiretos no custeio por absorção é realizada por meio de rateios, baseados em critérios que buscam distribuir equitativamente esses custos entre os produtos. Esses critérios podem incluir horas de mão de obra, custo da matéria-prima ou até mesmo horas de produção. A escolha do critério de rateio pode impactar significativamente os custos atribuídos a cada produto, influenciando, assim, as decisões gerenciais.

Um dos principais benefícios do custeio por absorção é a conformidade com os princípios contábeis geralmente aceitos, que exigem a inclusão de todos os custos de produção nos custos dos produtos. Isso proporciona uma imagem mais precisa do custo total envolvido na fabricação de bens e serviços, sendo fundamental para a elaboração de relatórios financeiros precisos e para a tomada de decisões estratégicas.

Entretanto, vale ressaltar que o custeio por absorção não está isento de críticas e desafios. Uma das principais críticas é a distorção que pode ocorrer nos custos dos produtos em ambientes onde há uma grande diversidade de produtos ou onde a produção é altamente automatizada. Em tais casos, a alocação de custos indiretos pode não refletir com precisão o consumo real de recursos por parte de cada produto.

Além disso, o custeio por absorção pode ser sensível a variações no volume de produção. Em períodos de baixa produção, uma maior parte dos custos fixos por unidade é atribuída a cada produto, resultando em custos mais elevados. Por outro lado, em períodos de alta produção, os custos fixos por unidade diminuem, levando a uma redução nos custos atribuídos.

A análise dos resultados obtidos pelo custeio por absorção é crucial para a gestão eficiente dos recursos e a maximização da lucratividade. Os gestores devem estar cientes das limitações do método e considerar cuidadosamente os impactos das decisões operacionais sobre os custos dos produtos. Além disso, a compreensão dos custos fixos e variáveis é essencial para uma interpretação precisa dos resultados.

Em suma, o custeio por absorção desempenha um papel vital na contabilidade de custos, proporcionando uma visão abrangente dos custos de produção. Embora tenha suas vantagens, é essencial que os gestores estejam cientes das limitações e desafios associados a esse método, adotando uma abordagem crítica na interpretação dos resultados para uma tomada de decisão eficaz.

Siga em Frente...

Aplicabilidade do custeio por absorção

Podemos abordar diferentes maneiras de estabelecer as alocações dos custos nas organizações; como ponto de partida, discutiremos um dos métodos mais presentes no ambiente empresarial: o sistema de custeio por absorção.

Afinal, o que vem a ser o sistema de custeio por absorção? Conceitualmente, o custeio por absorção representa a apropriação dos gastos do processo de fabricação dos produtos ou serviços elaborados nas organizações. Para Martins (2010), é um método originário da aplicação dos princípios da contabilidade, em que os gastos relacionados ao esforço de produção, e somente eles, são alocados aos produtos ou serviços; sua finalidade será a de determinar o custo dos produtos.

Para facilitar o entendimento, o custeio por absorção é uma das formas existentes no sistema de custos das organizações para determinar quanto custa para se fazer um produto ou elaborar um serviço. Agora, quais caminhos você poderia trilhar para calcular a absorção do custo? Para responder a essa pergunta, vamos verificar os procedimentos para a absorção dos custos.

- Passo 1 – proceder com a separação dos gastos em: custos e despesas.

- Passo 2 – proceder com a classificação dos custos em: diretos e indiretos.

- Passo 3 – a partir dos critérios de rateio, alocar os custos diretos e indiretos ao produto ou serviço.

Para melhor entendimento, vamos verificar na prática como funcionaria esse processo inicial de separação dos gastos. Você pode acompanhar isso pelo exemplo a seguir:

Separando os gastos:

Em um grupo de gastos como:

Administrativos => 60.000.

Matéria prima => 120.000.

Mão de obra => 40.000.

Transportes => 10.000.

Materiais de produção => 50.000.

Para o sistema de custeio por absorção, a ideia é saber dos gastos para elaboração do produto. Logo, no momento inicial, deveremos apenas separar os custos das despesas. Lembre-se de que as despesas aqui representam as áreas de apoio, ou departamentos de serviços administrativos!

Portanto, os custos serão:

Matéria-prima => 120.000.

Mão de obra => 40.000.

Transportes => 10.000.

Materiais de produção => 50.000.

As despesas:

Administrativas => 60.000.

Para atender ao objetivo, precisamos proceder dessa forma, pois, no processo de alocação dos custos, aqueles denominados diretos estão mais explícitos ou mais evidentes, e a atribuição ao produto ou serviço fica mais fácil. Porém, os chamados custos indiretos não ficam tão evidentes a ponto de serem alocados a produtos ou serviços de maneira fácil, pois muitas vezes esses gastos podem ser comuns tanto para um quanto para os demais produtos da empresa.

Nessas situações, a distribuição ou rateio dos custos indiretos são realizados atribuindo critérios (estabelecidos pelo gestor) que muitas vezes podem ser questionáveis, mas que são usados para estabelecer as alocações de custos para os produtos ou serviços.

Alocações de custos aos produtos

Para melhor ilustrar o método, vamos exemplificar! Considere que uma fábrica de componentes eletrônicos incorra nos seguintes gastos totais:

Gasto | Valor (R$) | Gasto | Valor (R$) |

Matéria-prima | 80.000 | Embalagem | 15.000 |

MOD | 20.000 | Vendas | 40.000 |

Administração | 30.000 | Transportes | 5.000 |

Quadro 2 | Gastos totais. Fonte: Paim (2016).

Vamos considerar que a empresa tenha duas linhas de produtos, que denominaremos: Produto A e Produto B. O critério a ser adotado para a distribuição dos custos indiretos será em função do volume de produção, mas dependendo da empresa, poderia ser por volume de vendas. A previsão do volume de produção para o Produto A será de 48.000 unidades e, para o Produto B, de 32.000 unidades.

A distribuição dos custos diretos será de acordo com a proporção de consumo da matéria-prima; o Produto A consome 40% e o Produto B, 60%. Dessa forma, vamos verificar como ficará a composição do custo de cada produto, calculada pelo total e unitariamente, tudo bem? Vamos lá!

Passo 1: separar os custos e as despesas.

Para proceder com a separação, podemos pensar: a empresa produz o quê? O gasto faz parte do processo de produção? Se a resposta for positiva, será um custo; se for negativa, será despesa!

Temos como exemplo uma empresa que produz componentes eletrônicos; responda às perguntas:

Gasto | Pergunta | Resposta |

Matéria-prima | Faz parte do processo de produção? | Sim |

Mão de obra direta | Faz parte do processo de produção? | Sim |

Embalagem | Faz parte do processo de produção? | Sim |

Administração | Faz parte do processo de produção? | Não |

Vendas | Faz parte do processo de produção? | Não |

Transporte | Faz parte do processo de produção? | Sim |

Quadro 4 | Perguntas: relação entre gastos e processos de produção. Fonte: Paim (2016).

Custos | Valor (R$) | Despesas | Valor (R$) |

Matéria-prima | 80.000 | Administração | 30.000 |

Mão de obra direta | 20.000 | Vendas | 40.00 |

Embalagem | 15.000 |

|

|

Transportes | 5.000 |

|

|

Total | 120.000 |

| 70.000 |

Quadro 5 | Custos e despesas. Fonte: Paim (2016).

Passo 2: classificar os custos em diretos ou indiretos.

Novamente, para fazermos a classificação em custos diretos ou indiretos, recorreremos às seguintes dicas: é para fazer o produto? Se a resposta for sim, será um custo direto. Se a resposta for não, será um custo indireto!

A partir dessa classificação, já podemos alocar os custos diretos para cada produto de acordo com o critério de rateio a ser utilizado, conforme o enunciado do exemplo.

Gasto | Pergunta | Resposta |

Matéria-prima | É para fazer o produto? | Sim |

Mão de obra direta | É para fazer o produto? | Sim |

Embalagem | É para fazer o produto? | Não |

Transportes | É para fazer o produto? | Não |

Quadro 6 | Perguntas: classificação em custos diretos ou indiretos relação entre gastos e processos de produção.Fonte: Paim (2016).

Passo 3: alocação dos custos diretos para cada produto.

No caso da matéria-prima, ficou definido que a alocação do gasto para o produto “A” e “B” será de acordo com o volume de produção de cada um. Logo, o produto A consome 40% da matéria-prima, e o produto B consome 60%.

O gasto com matéria-prima foi de R$ 80.000. Então 40% x R$ 80.000 = R$ 32.000, para o produto “A”; e 60% x R$ 80.000 = R$ 48.000, para o produto “B”.

O gasto com mão de obra direta também será de acordo com o consumo da matéria-prima (como está no enunciado). Então, o gasto com mão de obra direta será: 40% x R$ 20.000 = R$ 8.000, para o produto “A”, e 60% x R$ 20.000 = R$ 12.000, para o produto “B”. O custo direto unitário é calculado pela divisão do custo direto total pelo volume de produção.

| Diretos | Indiretos | Total | |

Matéria-prima | Produto A | Produto B |

|

|

Mão de obra direta | R$ 32.000 | R$ 48.000 | - | R$ 80.000 |

Embalagem |

|

| R$ 15.000 | R$ 15.000 |

Transporte |

|

| R$ 5.000 | R$ 5.000 |

Custo direto total | R$ 40.000 | R$ 60.000 | R$ 20.000 | R$ 120.000 |

Volume de produção (em unidades) | 48.000 | 32.000 |

| |

Custo direto unitário | R$ 0,83 | R$ 1,88 | ||

Quadro 7 | Rateio dos custos diretos. Fonte: Paim (2016).

O que fizemos, por enquanto, foi atribuir os custos diretos a cada um dos produtos da empresa. Perceba que o valor total dos custos não se altera, ou seja, continua como 120.000; porém, 100.000 se referem a custo direto e 20.000, a custo indireto. Desse valor, se quisermos saber qual é o custo direto para cada produto total e unitário, teremos: 40.000, para o Produto “A” e 60.000, para o Produto “B”.

Vamos Exercitar?

a) Separar os custos das despesas.

Custos | Valores R$ | Despesas | Valores R$ |

Matéria-prima | 340.000,00 | Material de escritório | 1.300,00 |

Energia (produção) | 27.500,00 | Administração | 64.400,00 |

Embalagem | 62.100,00 | Vendas e marketing | 94.300 |

Mão de obra direta | 75.400 | Total | 160.000,00 |

Salários (PCP) | 34.200,00 |

| |

Seguro (produção) | 9.200,00 | ||

Total | 571.600,00 | ||

Quadro 8 | Custos e despesas

b) Classificar os custos em diretos ou indiretos.

Alocar custos diretos e indiretos | ||||

Custos | Direto | Indireto | Total | |

| Fashion | Week |

|

|

Matéria-prima | 146.200,00 | 193.800,00 |

| 340.000,00 |

Energia (produção) | 11.825,00 | 15.675,00 |

| 27.500,00 |

Mão de obra direta | 34.422,00 | 42.978,00 |

| 75.400,00 |

Embalagem |

|

| 62.100,00 | 62.100,00 |

Salários (almoxarifado) |

|

|

|

|

Salários (PCP) |

|

|

|

|

Seguro (produção) |

|

|

|

|

Total | 190.447,00 | 252.453,00 | 128.700,00 | 571.600,00 |

Volume de produção (em unidades) | 5.160 | 6.840 |

| 12.000 |

Custo direto unitário | 38,91 | 36,91 |

|

|

Quadro 9 | Custos diretos e indiretos

Total de unidades produzidas = 12.000 peças (5.160 + 6.840).

Para alocar os custos diretos:

Fashion – 5.160 / 12.000 = 0,43 x 100 = 43%

Week – 6.840 / 12.000 = 0,57 x 100 = 57%

Matéria-prima:

Fashion: 340.000 x 43% = 146.200

Week: 340.000 x 57% = 193.800

Energia:

Fashion: 27.500 x 43% = 11.825

Week: 27.500 x 57% = 15.675

Mão de obra direta:

Fashion: 75.400 x 43% = 32.422

Week: 75.400 x 57% = 42.978

190.447 / 5.160 = 36,91

252.453 / 6.840 = 36,91

Alocar custos diretos e indiretos | |||

Custos | Direto e indireto | Total | |

| Fashion | Week |

|

Matéria-prima | 146.200,00 | 193.800,00 | 340.000,00 |

Energia (produção) | 11.825,00 | 15.675,00 | 27.500,00 |

Mão de obra direta | 32.422,00 | 42.978,00 | 75.400,00 |

Embalagem | 26.703,00 | 35.397,00 | 62.100,00 |

Salários (almoxarifado) | 9.976,00 | 13.224,00 | 23.200,00 |

Salários (PCP) | 14.706,00 | 19.494,00 | 34.200,00 |

Seguro (produção) | 3.956,00 | 5.244,00 | 9.200,00 |

Total | 245.788,00 | 325.812,00 | 571.600,00 |

Volume de produção (em unidades) | 5.160,00 | 6.840,00 | 12.000 |

Custo dir. e ind. unitário | 47,63 | 47,63 |

|

Quadro 10 | Alocação dos custos diretos e indiretos

Para alocar os custos indiretos:

Fashion - 5.160 / 12.000 = 0,43 x 100 = 43%

Week - 6.840 / 12.000 = 0,57 x 100 = 57%

Embalagem:

Fashion: 62.100 x 43% = 26.703

Week: 62.100 x 57% = 35.397

Salários:

Fashion: 23.200 x 43% = 9.976

Week: 23.200 x 57% = 13.224

Salários (PCP):

Fashion: 34.200 x 43% = 14.706

Week: 34.200 x 57% = 19.494

Seguro (produção):

Fashion: 9.200 x 43% = 3.956

Week: 9.200 x 57% = 5.244

245.788 / 5.160 = 47,63

325.812 / 6840 = 47,63

Saiba Mais

É o Custeio por Absorção o único método aceito pela Contabilidade?

Nesse artigo, apresenta-se uma discussão acerca da utilização de outro método, que não o Custeio por Absorção, para a determinação dos custos dos produtos e serviços na contabilidade financeira. Por meio de um estudo exploratório, teórico, com base bibliográfica, observa-se que não há qualquer orientação que indique algum método de custeio, como obrigatório, nas normas tributárias, contábeis ou societárias.

Referências Bibliográficas

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3ª ed. São Paulo: Atlas, 2019.

MARTINS, Eliseu. Contabilidade de Custos. 10ª ed. São Paulo: Atlas, 2010.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

SANTOS, Joel J. Manual de Contabilidade e Análise de Custos. 7ª ed. São Paulo: Atlas, 2017.

Aula 3

Sistemas de custeio ABC

Sistemas de custeio ABC

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre o sistema de custeio ABC.

Este conteúdo é importante para a sua prática profissional, pois será estudado o sistema de custeio ABC e seus aspectos conceituais, a aplicabilidade do método, bem como os cálculos que serão necessários para elaborar o mapa de custos, sob a perspectiva deste critério de apuração dos custos no âmbito organizacional.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

A Rampage, para a produção do próximo ano, necessita implantar processos de melhoria para reduzir os índices de perdas de materiais na linha de produção. Para isso, alguns gastos deverão ser realizados em áreas envolvidas no processo produtivo para que a empresa alcance o seu objetivo.

Atividade | Valores (R$) | Gastos | Valores (R$) |

Compras | 180.000,00 | PCP | 34.200,00 |

Almoxarifado | 23.300,00 | Controle de qualidade | 75.400,00 |

Quadro 1 | Previsão custos indiretos adicionais. Fonte: Paim (2016).

Os custos diretos e indiretos por unidade produzida, após serem elaborados os procedimentos para determinar os valores pelo método do custeio ABC, serão:

Custos | Fashion | Week |

Direto | R$40,76 | R$42,75 |

Indireto | R$17,40 | R$19,72 |

Volume de produção | 5.160 | 6.840 |

Quadro 2 | Custos diretos e indiretos. Fonte: Paim (2016).

Ao realizar um estudo de correlações e regressões, identificou-se que os direcionadores serão:

| Fashion | Week |

Nº de pedidos de compras | 1.900 | 1.100 |

Nº de requisições | 300 | 500 |

Horas de trabalho do analista PCP | 180 | 150 |

Horas de trabalho do analista de controle de qualidade | 75 | 100 |

Quadro 3 | Direcionadores de custos. Fonte: Paim (2016).

Dessa forma, é esperado que você determine o valor do custo indireto adicional unitário e total, e o custo total para fabricação dos produtos, considerando os gastos relacionados às atividades e aos direcionadores de custos. Para o desenvolvimento da atividade, necessitaremos: a) Alinhar as atividades com os direcionadores de custos.

b) Calcular os custos indiretos adicionais para cada um dos produtos.

c) Calcular os custos totais e unitários da operação.

Vamos encarar mais este desafio?

Vamos Começar!

Introdução ao sistema de custeio ABC

Agora, será a vez de abordarmos o sistema de custeio baseado em atividades (ABC – Activity-Based Costing) e seus aspectos conceituais, a aplicabilidade do método, bem como os cálculos que serão necessários para elaborar o mapa de custos, sob a perspectiva deste critério de apuração dos custos no âmbito organizacional.

Vamos entender o contexto desse método no ambiente das organizações? Os sistemas tradicionais de apuração dos custos partiam da premissa de que os custos indiretos afetavam muito pouco os custos diretos. Contudo, com a inversão do modo de operação das organizações, devido à inserção de novas tecnologias no processo de trabalho, há um substancial crescimento dos custos indiretos e uma redução nos custos com mão de obra (Megliorini, 2012), principalmente no ambiente das indústrias. A justificativa se baseia no advento das novas tecnologias, já que há uma redução do custo da mão de obra, ou seja, menos pessoas e mais máquinas!

Talvez você esteja se perguntando: onde entra o sistema de custeio ABC? Com qual sua finalidade? O que pode trazer de novidade? Para formular as respostas para tais reflexões, devemos entender que a implementação das novas tecnologias nas operações das empresas já foi um importante motivo para a adoção do método ABC, mas ainda não suficiente, pois os sistemas tradicionais de apuração do custo poderiam atender de alguma forma a tais necessidades.

Quanto à finalidade, as organizações perceberam a necessidade de avaliar o desempenho dos seus gastos no processo operacional de maneira mais detalhada, observando o comportamento em cada uma das etapas de elaboração do produto ou serviço. Era preciso verificar em quais das etapas de trabalho poderiam apresentar restrições e pontualmente agir para correção de tais distorções.

Podemos dizer que, como consequência das novas situações tecnológicas que passaram a ocorrer no ambiente das empresas, haveria a necessidade de implantar um modelo de apuração de gastos que permitisse ao gestor alocar os custos a partir do uso dos recursos de cada área ou departamento da organização.

Vamos esclarecer? O sistema de custeio ABC é um método que passou a ter a notoriedade no ambiente das empresas devido a sua metodologia de apuração dos gastos operacionais, principalmente dos custos indiretos e consequentemente das despesas, que é o foco desta metodologia, mas sem isentar os demais gastos nas organizações.

Conceitualmente, trata-se de uma ferramenta que permite a apuração dos custos dos produtos ou serviços partindo da ideia de que os recursos disponíveis nas organizações são consumidos de acordo com as atividades que estão em execução, e os produtos ou serviços, ou o objeto de custeio, são resultados das atividades que necessitam destes recursos (Megliorini, 2012). Em essência, o método ABC de alocar os custos, para Martins (2010), procura reduzir as distorções que ocorrem quanto à utilização do método de custeio por absorção sobre os problemas dos parâmetros de rateio arbitrário.

Siga em Frente...

Propósito do custeio ABC

A proposta do custeio ABC é a de alocar os custos indiretos às atividades, pois conceitualmente não são estas as atividades que geram os custos? Os custos indiretos muitas vezes são comuns em parte das etapas ou em todo o processo produtivo da empresa, e não é fácil a divisão desse tipo de gasto para as etapas ou para os produtos finais!

Nesse contexto, o custeio ABC deve ser pensado da seguinte forma: os custos indiretos que vierem a acontecer devem ser associados às suas atividades, com os direcionadores de recursos que melhor venham representar as formas de consumo dos departamentos, para em seguida alocá-los de acordo com a atividade adequada (Megliorini, 2012).

Ao seguirmos no entendimento do método de custeio ABC, vamos compreender as duas etapas de funcionamento desse critério, começando pela etapa 1:

1ª etapa custeio ABC:

Identificar: as atividades que são executadas nos departamentos.

Tipos: atividades que deverão ser identificadas como mais relevantes.

Técnica para levantamento de informações: entrevistas com gestores, aplicação de questionários e observação direta.

Para sua melhor compreensão, na primeira etapa do método ABC, devemos observar que, para a sua aplicação, é necessário identificar as etapas que são operacionalizadas em cada departamento. Em seguida, após identificar as atividades que são executadas, devemos verificar quais são as mais relevantes. Como forma de executar este trabalho, sugere-se a entrevista com gestores, aplicação de questionários ou até mesmo por meio da observação direta.

2ª etapa custeio ABC:

Valorar: custos dos recursos.

Alocar: aos objetos de custeio.

Atribuir: 1º por apropriação direta; 2º por rastreamento; 3º por rateio.

É importante esclarecer que, quanto às atribuições, podemos entender como apropriação direta quando identificamos os recursos com uma atividade bem específica. Essa atribuição também pode ser feita por rastreamento, que significa verificar, por meio dos direcionadores, os recursos que melhor representarão a relação entre recurso e atividade. Finalmente utilizamos o rateio quando já não há meios de apropriar via apropriação direta ou por rastreamento; como alternativa, efetua-se a distribuição (rateio) do custo considerando um parâmetro que represente essas atribuições.

Atividades e direcionadores de custos

O custeio ABC é uma metodologia de apuração de custos que se destaca por sua abordagem detalhada na alocação de custos indiretos. Este sistema oferece uma visão mais precisa dos gastos operacionais, especialmente em um cenário empresarial marcado por mudanças tecnológicas e complexidades nas operações. Vamos explorar o papel fundamental das atividades e direcionadores de custos no contexto do custeio ABC.

No custeio ABC, as atividades desempenham um papel central na apuração dos custos. Uma atividade é qualquer ação executada na organização para criar, produzir ou entregar um produto ou serviço. Diferentemente do custeio tradicional, que se concentra em departamentos e processos, o ABC destaca as atividades como unidades de análise, permitindo uma compreensão mais granular dos custos envolvidos.

A metodologia ABC preconiza a atribuição de custos às atividades, reconhecendo que os custos indiretos são originados devido à realização de atividades específicas. Cada atividade consome recursos da empresa, e a alocação de custos é direcionada de acordo com a intensidade do uso dessas atividades pelos produtos ou serviços.

Os direcionadores de custos são fatores que estabelecem a relação entre as atividades executadas e os custos incorridos. Esses direcionadores podem ser classificados em duas categorias principais: direcionadores de recursos e direcionadores de atividades.

Os direcionadores de recursos identificam como as atividades consomem os recursos disponíveis na organização. Por exemplo, se uma atividade demanda horas de máquina, o número de horas de máquina pode ser um direcionador de recursos. A associação correta dos recursos às atividades é essencial para a precisão na alocação de custos.

Os direcionadores de atividades identificam como os produtos ou serviços consomem as atividades. Em outras palavras, eles revelam em que medida um determinado produto utiliza as atividades da empresa. Um exemplo seria o número de pedidos processados, que poderia ser um direcionador de atividade para uma atividade de processamento de pedidos.

O primeiro passo na implementação do Custeio ABC é identificar e classificar as atividades realizadas pela organização. Isso envolve entender todas as ações que contribuem para a produção ou entrega de produtos e serviços.

Com as atividades identificadas, o próximo passo é determinar os direcionadores de custos adequados. Isso requer uma análise cuidadosa para garantir que os direcionadores escolhidos reflitam de maneira precisa a relação entre atividades, recursos e custos.

Uma vez estabelecidos os direcionadores de custos, procede-se à atribuição de custos às atividades. Isso é feito considerando o consumo de recursos por cada atividade, utilizando os direcionadores para distribuir os custos indiretos de forma mais acurada.

Vamos Exercitar?

1° Passo: associar as atividades aos direcionadores para que se possam calcular os valores dos custos diretos unitários por atividade.

Calculando o custo unitário de cada direcionador, utilizaremos as informações dos gastos com as atividades a serem desenvolvidas e dividiremos pelos totais dos direcionadores de atividade. É importante, neste processo, fazermos o alinhamento da atividade com o direcionador, para que os dados gerados estejam apresentados de forma coerente.

Atividades (o que precisa ser feito) | Direcionadores (como deverá ser feito) | Valores (R$) | Quantidade | Custo indireto unitário (R$) |

Compras | Nº de pedidos de compras | 180.000 | 3.000 | 60,00 |

Almoxarifado | Nº de requisições | 23.200 | 800 | 29,00 |

PCP | Horas de trabalho do analista PCP | 34.200 | 330 | 103,64 |

Controle de qualidade | Horas de trabalho analista C.Q | 75.400 | 175 | 430,86 |

Quadro 4 | Alinhamento das atividades e direcionadores

Compras: 180.000 / 3.000 pedidos de compras = R$ 60,00 por pedido de compra.

Almoxarifado: 23.200 / 800 requisições = R$ 29,00 por requisição.

PCP: 34.200 / 330 horas-trabalho = R$ 103,64 por hora-trabalho.

Controle de qualidade: 75.400 / 175 hora-trabalho = R$ 430,86 por hora.

2º Passo: vamos atribuir os custos indiretos deste processo de melhoria a cada um dos produtos respeitando a quantidade proporcionalmente consumida. Para isso, vamos montar um mapa de rateio.

Faremos a multiplicação do custo unitário de cada item do custo indireto pela quantidade de consumo de cada produto (ver o quadro dos direcionadores de consumo).

Atividades | Fashion | Week | Total |

Compras | R$114.000,00 | R$66.000,00 | R$180.000,00 |

Almoxarifado | R$8.700,00 | R$14.500,00 | R$23.200,00 |

PCP | R$ 18.654,55 | R$ 15.545,45 | R$ 34.200,00 |

Controle de qualidade | R$ 32.314,29 | R$ 43.085,71 | R$ 312.800,00 |

Custo indireto total | R$ 173.668,84 | R$ 139.131,16 | R$ 312.800,00 |

Volume de eventos | 5.160 | 6.840 | 12.000 |

Custo unitário indireto adicional Custo unitário indireto | R$ 17,40 | R$ 19,72

|

|

Custos diretos | R$40,76 | R$42,75 |

|

Custo unitário geral (direto+indireto+indireto adicional | R$91,82 | R$82,81 |

|

Quadro 5 | Multiplicação dos custos

Compras = custo indireto unitário x quantidade de consumo por produto

Fashion = 60,00 x 1.900 = 114.000,00

Week = 60,00 x 1.100 = 66.000,00

Almoxarifado = custo indireto unitário x quantidade de consumo por produto

Fashion = 29,00 x 300 = 8.700,00

Week = 29,00 x 500 = 14.500,00

PCP = custo indireto unitário x quantidade de consumo por produto

Fashion = 103,64 x 180 = 18.654,55

Week = 103,64 x 150 = 15.545,45

Controle de qualidade = custo indireto unitário x quantidade de consumo por produto

Fashion = 430,86 x 75 = 32.314,29

Week = 430,86 x 100 = 43.085,71

Obs.: para os cálculos, fique atento aos arredondamentos

Desta forma, o custo total, considerando o custo indireto adicional será de R$ 91,82 para o produto Fashion e R$ 82,81 para o produto Week!

Saiba Mais

Esse trabalho procura demonstrar a possibilidade de empresas prestadoras de serviços obter ganhos de eficiência e controle de custos aplicando a metodologia do sistema de custeio com base no sistema ABC. Após seu desenvolvimento na década de 1960, esse sistema foi pouco usado, tendo ressurgido através de trabalhos desenvolvidos na década de 1980 após se reconhecer que os controles de custos e ganhos de eficiência podem propiciar vantagens estratégicas importantes.

Referências Bibliográficas

MARTINS, Eliseu. Contabilidade de Custos. 10ª ed. São Paulo: Atlas, 2010.

MEGLIORINI, Evandir. Custos: análise e gestão. 3ª ed. São Paulo: Pearson Prentice Hall, 2012.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

SANTOS, Joel J. Manual de Contabilidade e Análise de Custos. 7ª ed. São Paulo: Atlas, 2017.

Aula 4

Sistema de custeio variável

Sistema de custeio variável

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre o sistema de custeio variável.

Esse conteúdo é importante para a sua prática profissional, pois vamos abordar outra forma de identificar os gastos das empresas e atribuí-los aos produtos ou serviços que serão elaborados; esta forma denominaremos sistema de custeio variável.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

A Rampage possui uma estrutura de gastos que estão relacionados aos processos operacionais. Os referidos gastos são para a fabricação das duas linhas de produtos, as quais serão desenvolvidas para a coleção de outono-inverno, e os gastos com as áreas de apoio da empresa. O preço de venda médio dos produtos é de R$ 270,00.

Os dados sobre os gastos se referem ao levantamento feito para os quatro meses de atividade, cujo objetivo será o de elaborar uma planilha de custos de produção, identificando os custos fixos e variáveis no período, que estão assim projetados:

| Mês 1 | Mês 2 | Mês 3 | Mês 4 | Total |

Matéria-prima | 112.000,00 | 124.000,00 | 135.000,00 | 79.750,00 | 450.750,00 |

Custos indiretos | 56.400,00 | 62.350,00 | 65.400,00 | 39.500,00 | 223.650,00 |

Vendas/MKT | 35.000,00 | 47.035,00 | 60.265,00 | 31.700,00 | 174.000,00 |

Administração | 23.000,00 | 36.075,00 | 39.425,00 | 16.500,00 | 115.000,00 |

Salários | 64.000,00 | 88.200,00 | 95.800,00 | 44.000,00 | 292.000,00 |

Qtde. produção | 2.500 | 3.600 | 4.400 | 1.500 |

|

Quadro 1 | Previsão dos gastos. Fonte: Paim (2016).

Desta forma, foi solicitado a você: i) separar os gastos fixos das variáveis; ii) determinar a parte fixa e a parte variável dos gastos semivariáveis; iii) apurar o resultado do exercício pelo método de custeio variável para o período. Para o desenvolvimento desta atividade, serão necessários: reclassificar os gastos, determinar os custos variáveis e semivariáveis, além dos gastos fixos.

Portanto, vamos a mais este desafio!

Vamos Começar!

Sistema de custeio variável

O sistema de custeio variável é uma abordagem contábil que desempenha um papel crucial na gestão e análise de custos em organizações. Ao contrário do método de custeio por absorção, que apropria todos os custos, fixos e variáveis, aos produtos, o custeio variável foca apenas nos custos variáveis, enquanto os custos fixos são tratados como despesas do período. Nesse contexto, é essencial entender os principais conceitos relacionados a esse sistema e como eles impactam a análise de custos.

Esse fato é referendado por Megliorini (2012) ao argumentar que, no âmbito gerencial, os custos apurados pelo método de absorção, por exemplo, podem não trazer as informações eficientes para uma tomada de decisão, em razão justamente da forma pela qual a empresa venha a tratar os custos indiretos e a sua respectiva absorção pelo produto elaborado.

O comportamento dos custos é central para o sistema de custeio variável. Custos fixos permanecem inalterados, enquanto custos variáveis flutuam proporcionalmente ao volume de produção ou vendas. Isso é particularmente relevante em situações nas quais a demanda por produtos ou serviços varia. A capacidade de identificar e isolar esses comportamentos permite aos gestores compreender melhor como os custos se relacionam com a produção e as vendas.

A margem de contribuição é um conceito-chave no custeio variável. Ela representa a diferença entre as receitas obtidas com as vendas e os custos variáveis associados à produção. Essa métrica fornece uma visão clara da contribuição de cada unidade vendida para cobrir os custos fixos e gerar lucro. A análise da margem de contribuição é valiosa para tomada de decisão, ajudando a determinar a viabilidade econômica de produtos ou serviços específicos.

O sistema de custeio variável é uma ferramenta poderosa na tomada de decisões gerenciais. Permite avaliar a rentabilidade de diferentes produtos ou linhas de negócios, identificar pontos de equilíbrio operacional e entender o impacto financeiro de alterações no volume de produção. Ao adotar essa abordagem, as empresas podem tomar decisões mais informadas sobre precificação, mix de produtos e estratégias de produção.

Apesar de suas vantagens, o sistema de custeio variável também apresenta limitações. Em setores com altos custos fixos, essa abordagem pode subestimar os custos totais associados à produção. Além disso, em ambientes de produção complexos, onde a distinção entre custos fixos e variáveis pode ser desafiadora, a análise pode se tornar mais complexa. Portanto, é crucial aplicar o sistema de custeio variável com discernimento, considerando as características específicas de cada negócio.

O sistema de custeio variável emerge como uma ferramenta valiosa na análise de custos, proporcionando uma compreensão mais precisa do comportamento dos custos em diferentes cenários operacionais. Sua capacidade de separar custos fixos e variáveis, analisar a margem de contribuição e apoiar decisões gerenciais fundamenta-se na busca por eficiência e rentabilidade. Ao adotar essa abordagem, as organizações podem aprimorar seus processos de gestão financeira, promovendo uma visão mais estratégica e informada sobre os custos associados às suas operações.

Siga em Frente...

Análise de custos semivariáveis: método dos pontos máximos e mínimos

A análise de custos é uma ferramenta fundamental para gestores e contadores, permitindo uma compreensão mais profunda dos elementos que impactam a rentabilidade e eficiência operacional de uma empresa. No âmbito dessa análise, os custos semivariáveis desempenham um papel crucial. Vamos explorar o conceito de custos semivariáveis, destacando o método dos pontos máximos e mínimos como uma abordagem valiosa para compreender e gerenciar esses custos singulares.

Custos semivariáveis, também conhecidos como custos mistos, apresentam características tanto de custos fixos quanto variáveis. Essa natureza híbrida torna a análise desses custos mais desafiadora, mas também mais essencial. Exemplos comuns incluem salários que possuem uma parte fixa e uma variável atrelada à produção, como comissões. A chave para gerenciar esses custos está na identificação precisa das porções fixa e variável.

A identificação correta dos custos semivariáveis é crucial para uma análise eficaz. O método dos pontos máximos e mínimos é uma ferramenta valiosa nesse processo. Começa-se coletando dados de custos em diferentes níveis de produção ou atividade. Ao analisar esses dados, é possível discernir a parte fixa, que permanece constante em todos os níveis, e a variável, que muda proporcionalmente com a atividade. Esse insight é vital para o planejamento estratégico e tomada de decisões informadas.

A análise de custos semivariáveis não está isenta de desafios. Em alguns casos, pode ser difícil separar claramente a porção fixa da variável. Além disso, mudanças nas condições de mercado ou nas operações podem afetar a natureza semivariável dos custos, exigindo uma análise contínua e ajustes na gestão. A complexidade desses custos destaca a importância de métodos analíticos robustos, como o dos pontos máximos e mínimos.

A análise de custos semivariáveis, especialmente por meio do método dos pontos máximos e mínimos, é uma ferramenta valiosa para os gestores modernos. A habilidade de discernir entre os elementos fixos e variáveis desses custos proporciona uma visão mais nítida das operações financeiras. Ao compreender e gerenciar eficazmente os custos semivariáveis, as empresas podem maximizar o controle sobre sua estrutura de custos, impulsionando a sustentabilidade e sucesso a longo prazo.

Vamos Exercitar?

Separar os custos fixos e os custos variáveis:

| Mês 1 | Mês 2 | Mês 3 | Mês 4 | Total |

Vendas/MKT | 35.000,00 | 47.035,00 | 60.265,00 | 31.700,00 | 174.000,00 |

Administração | 23.000,00 | 36.075,00 | 39.425,00 | 16.500,00 | 115.000,00 |

Salários | 64.000,00 | 88.200,00 | 95.800,00 | 44.000,00 | 292.000,00 |

Total | 122.000,00 | 171.310,00 | 195.490,00 | 92.200,00 | 581.000,00 |

Quadro 2 | Previsão dos gastos fixos

| Mês 1 | Mês 2 | Mês 3 | Mês 4 | Total |

Matéria-prima | 112.00,00 | 124.000,00 | 135.000,00 | 79.750,00 | 450.750,00 |

Custos indiretos | 56.400,00 | 62.350,00 | 65.400,00 | 39.500,00 | 223.650,00 |

Total | 168.400,00 | 186.350,00 | 200.400,00 | 119.250,00 | 674.400,00 |

Quantidades | 2.500 | 3.600 | 4.400 | 1.500 | 12.00 |

Quadro 3 | Previsão dos gastos variáveis

Temos como ponto mínimo a quantidade do mês 4, que é de 1.500, com o custo variável total de R$ 119.250,00.

Temos como ponto máximo a quantidade do mês 3, que é de 4.400, com o custo variável total de R$ 200.400,00.

Quadro 4 | Calculando os valores das diferenças entre o máximo e o mínimo

Período | Volume de vendas (em unidades) | Custo total (em R$) |

3 | 4.400 | 200.400,00 |

4 | 1.500 | 119.250,00 |

Variação | 2.900 | 81.150,00 |

Para chegarmos ao custo variável unitário, teremos:

Custo variável unitário = 81.150,00 / 2.900 = R$27,98

Apurar o resultado do exercício:

Para a apuração dos resultados, devemos apenas alocar os valores referentes às receitas e custos, em seus respectivos campos:

Começando pela receita = Preço de venda X quantidade

Os custos fixos devem ser somados, para formar um total a cada mês.

|

| Mês 1 | Mês 2 | Mês 3 | Mês 4 | Total |

| Preço de venda | 270,00 | 270,00 | 270,00 | 270,00 |

|

Quantidade | 2.500 | 3.600 | 4.400 | 1.500 |

| |

| Receita com vendas | 675.000,00 | 972.000,00 | 1.188.000,00 | 405.000,00 | 3.240.000,00 |

(-) | Custo variável | 168.400,00 | 186.350,00 | 200.400,00 | 119.250,00 | 674.400,00 |

= | Margem de contribuição | 506.600 | 785.650,00 | 987.600,00 | 285.750,00 | 2.565.600,00 |

(-) | Custos fixos | 122.000,00 | 171.310,00 | 195.490,00 | 92.200,00 | 581.000,00 |

= | Lucro | 384.600,00 | 614.340,00 | 792.110,00 | 193.550,00 | 1.984.600,00 |

Quadro 5 | Soma dos custos fixos

Saiba Mais

Comparativo entre o custeio por absorção, custeio variável e o custeio ABC em uma escola estadual

A utilização de um sistema de custeio, no Setor Público, pode possibilitar que os gestores apliquem de uma melhor maneira os recursos disponíveis. Ao permitir uma visão mais ampla do todo, este sistema vem servir de subsídio para uma melhor tomada de decisões. A problemática do artigo sugerido é identificar qual é o método de custeio mais adequado à Escola Estadual de Ensino Fundamental e Médio José Bronzeado Sobrinho.

Referências Bibliográficas

MARTINS, Eliseu. Contabilidade de Custos. 10ª ed. São Paulo: Atlas, 2010.

MEGLIORINI, Evandir. Custos: análise e gestão. 3ª ed. São Paulo: Pearson Prentice Hall, 2012.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

SANTOS, Joel J. Manual de Contabilidade e Análise de Custos. 7ª ed. São Paulo: Atlas, 2017.

Encerramento da Unidade

Sistemas de custeio

Videoaula de Encerramento

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre o sistema de custeio, seus tipos mais comuns e o conceito de departamentalização.

Esse conteúdo é importante para a sua prática profissional e vai desenvolver as competências gerais, que consistem em conhecer as teorias e métodos de custeio para auxílio na tomada de decisão, além das competências técnicas que se referem aos principais conceitos e metodologias de custos para apoio na tomada de decisão gerencial.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Chegada

Para desenvolver a competência desta unidade, que é “compreender e aplicar os diferentes tipos de sistemas de custeio, entendendo sua importância e vantagens para as organizações; saber quando e como aplicar cada sistema de custeio, considerando a natureza da atividade e os objetivos da análise, além das bases conceituais sobre a departamentalização”, você deverá primeiramente conhecer as teorias e métodos de custeio para auxílio na tomada de decisão, além das competências técnicas que se referem aos principais conceitos e metodologias de custos para apoio na tomada de decisão gerencial.

Para entendermos o sistema de custeio de uma organização, precisaríamos, antes de mais nada, compreender o sistema de custos e como ele se constitui em uma empresa.

O sistema de custo se refere a uma ferramenta que coleta, classifica e organiza os dados da empresa relacionados aos custos e despesas de maneira geral, relacionando-os aos produtos ou serviços. Ele permite ao gestor transformar os dados em informações para que se possa decidir sobre diferentes situações na empresa.

Esse sistema está composto por quatro elementos que se referem: ao sistema de produção (que reflete como a empresa consome os recursos para fazer o produto); ao sistema de acumulação (que traduz se a acumulação dos custos será por ordem, por processo ou híbrido); ao sistema de custeio (critério de cálculo do custo); e ao método de custeio (que se refere à forma pela qual será alocado o custo).

A escolha de um sistema de custos mais adequado para a empresa não depende de analisar a relação vantagem-desvantagem, mas sim de refletir a rotina operacional da organização, ou seja, o sistema mais adequado será aquele que representa, de fato, o jeito de a empresa trabalhar no processo de elaboração do produto ou do serviço.

Perguntas-chave: como a empresa trabalha? De que forma é acionada a produção? Qual o critério utilizado para calcular o custo?

Como chegar ao sistema adequado de custos para as organizações, entendendo que, a cada situação, a escolha do sistema pode ser diferente?

O sistema de custeio por absorção se refere a uma forma, entre tantas, de determinar o valor do custo de um produto ou serviço nas organizações. Possui ampla utilização no ambiente organizacional em razão de sua aderência aos princípios fundamentais da contabilidade, além de estar alinhado às questões da legislação do imposto sobre a renda.

Esses são aspectos fundamentais para a aceitabilidade de um sistema de apuração dos custos, mas não são os únicos.

A ideia do sistema de cálculo consiste na apuração dos custos, pela qual se atribuem os gastos diretos e indiretos aos processos, às etapas ou aos produtos finais, entre outros.

A questão de se atribuir aos processos, etapas ou produtos, os gastos incorridos para produzir ou elaborar, consiste na seguinte premissa: os gastos existem em uma organização porque existe um produto ou serviço a ser produzido ou elaborado. Então, o conceito da absorção passa pela alocação dos custos diretos e indiretos de produção.

A departamentalização é um instrumento importante, e que é utilizada para elaborar os rateios para os diversos departamentos ou centros de custos, sejam eles do setor produtivo, que envolve as áreas de produção e apoio à produção, ou setor de serviços, que estão relacionados às áreas administrativas das organizações, como o departamento de marketing, o de vendas, o financeiro e administrativo, entre outros.

Vale destacar os problemas existentes no que concerne aos rateios determinados de maneira arbitrária. A arbitrariedade aqui é entendida como os critérios de distribuição dos gastos comuns, que são estabelecidos pelos gestores ou algo do gênero, tornando questionáveis os modelos que estão estabelecidos nas organizações.

Nos ambientes altamente competitivos, as organizações evoluíram modificando suas estruturas de operação; como consequência, passou-se a ter cada vez mais a necessidade de realinhar o fluxo de atividade e, ao mesmo tempo, aperfeiçoar seus instrumentos de análise e desempenhos dos custos.

Para entender melhor o que isso significou, é possível verificamos que, nos métodos tradicionais, as apurações do custo se pautavam na ideia de que os custos indiretos influenciavam muito pouco os custos diretos de produção de bens ou serviços. Porém, essa lógica se inverteu a partir do momento em que a indústria (principalmente) passou a trazer inovações tecnológicas no processo de operação, o que acarretou, como consequência, um aumento substancial nos custos indiretos.

Ao mesmo tempo em que isso ocorreu, um processo inverso se desencadeou: houve a redução dos custos com a mão de obra. Era perceptível que, nas planilhas de custos das organizações, esse item mantinha um peso relevante na composição dos custos para produção de um produto ou na elaboração de um serviço.

Com um novo cenário se desenhando nas empresas, surgiu a preocupação de estabelecer os rateios dos custos indiretos aos produtos (já que passaram a ser relevantes), porém, a discussão era em qual proporção deveriam se atribuir os rateios de gastos dessa natureza, ou até mesmo estabelecer o critério de distribuição dos gastos indiretos.

Foi a partir dessa necessidade que surgiu o método de custeio ABC, que visa estabelecer critérios de rateio dos custos indiretos, seja para os processos ou para os produtos, de acordo com o nível de consumo que cada processo ou produto venha a demandar dos diversos setores ou áreas de uma organização.

O método ABC consiste em estabelecer os rateios aos produtos em função das atividades, vinculadas ao que precisa ser feito, além dos direcionadores de recursos, que se referem aos recursos que serão necessários para se executar uma atividade no âmbito das organizações.

É Hora de Praticar!

O Restaurante Boi Bravo atua há duas décadas em serviços à la carte. Tradicionalíssima no ramo, a empresa adota em seu sistema produtivo as seguintes etapas: o processo tem início com a aquisição da mercadoria (matéria-prima) que vai para o estoque.

Na ocorrência dos pedidos, os alimentos são retirados do estoque e enviados à cozinha para o processo de elaboração dos alimentos, conforme a solicitação do cliente.

Esse processo de transformação acontece em três etapas distintas até que o produto fique pronto. Como critério de custeio, o restaurante adota o custo histórico.

Diante deste contexto, determine o sistema de acumulação de custo mais adequado para este restaurante.

Reflita

- Qual ferramenta pode apresentar maior aderência às necessidades da empresa?

- Há diferenças na composição dos custos dos produtos em razão da adoção de um sistema específico?

- Por que é importante estabelecer critérios de rateios para os produtos elaborados?

Resolução do estudo de caso

Sistema de produção:

Restaurante que adquire a mercadoria (alimento), estoca e elabora o produto (comida). O processo de transformação para o produto final ocorre em três etapas.

Sistema de acumulação:

Início do processo se dá com a compra da matéria-prima. Em seguida, há a estocagem dos materiais. A produção é acionada de acordo com os pedidos feitos pelos clientes.

Sistema de custeio:

Apuração pelo critério de custo histórico.

Conclusão:

Restaurante adquire mercadorias para posteriormente elaborar os pratos que constam no cardápio (isso revela o jeito de trabalhar). Há três etapas para a elaboração (isso demonstra o processo de trabalho). A produção é acionada conforme o pedido. A apuração do gasto é pelo custo histórico.

Logo, o sistema mais adequado é o sistema por ordem ou encomenda.

Dê o play!

Assimile

Sistema de custo por absorção

Método de custeio por absorção, também chamado custeio pleno ou integral, é o mais utilizado quando se trata de apuração de resultado. Ele consiste em associar aos produtos e serviços os custos que ocorrem na área de elaboração, ou seja, os gastos referentes às atividades de execução de bens e serviços. Esse método, que satisfaz aos princípios fundamentais de contabilidade, não considera as despesas como integrantes dos estoques dos bens e serviços, mas todos os custos aplicados em sua obtenção.

O método de custeio por absorção é, do ponto de vista técnico-contábil, o mais utilizado, por seguir os princípios contábeis que lhe são pertinentes e ainda por atender à legislação em vigor no país. Ele possibilita a apuração de resultados e o cálculo dos impostos e dos dividendos a distribuir, pois todos os custos de produção (variáveis e fixos; diretos e indiretos) são incluídos no custo dos produtos para fins de valoração dos estoques.

Na gestão de gastos, o custeio por absorção oferece uma análise mais completa dos custos associados à produção. Isso permite que os gestores tomem decisões embasadas ao precificar produtos, analisar a rentabilidade de linhas de produção e identificar áreas de otimização de custos. Ao considerar todos os custos envolvidos, o custeio por absorção contribui para uma gestão mais estratégica e eficiente.

Em resumo, o custeio por absorção desempenha um papel crucial na gestão de gastos, fornecendo uma base sólida para a tomada de decisões financeiras e estratégicas. Ao considerar todos os custos associados à produção, essa abordagem contribui para uma gestão mais eficiente e para a sustentabilidade financeira das organizações.

Referências

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3ª ed. São Paulo: Atlas, 2019.

MARTINS, E. Contabilidade de Custos. 10ª ed. São Paulo: Atlas, 2010.

SANTOS, Joel J. Manual de Contabilidade e Análise de Custos. 7ª ed. São Paulo: Atlas, 2017.