Ferramentas para gestão de custos

Aula 1

Análise de custo x volume x lucro

Análise de custo x volume x lucro

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a análise de custo x volume x lucro.

Esse conteúdo é importante para a sua prática profissional, pois serão estudadas as ferramentas de custos para tomada de decisão. Com elas, buscaremos gerar dados para obter informações; tais informações se referirão à análise de desempenho da organização em relação ao volume de trabalho, custos de operação e o resultado que se deseja.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

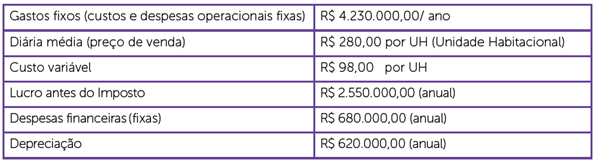

O Hotel Solar dos Valérios Ltda. é um negócio hoteleiro implantado há quatro anos e possui uma estrutura com 290 apartamentos (unidades habitacionais – UH) para os serviços de acomodação, restaurante e bar com capacidade para 120 pessoas, além do espaço para convenções (eventos). O hotel oferece ainda serviços de comunicação (internet e telefonia), de estacionamento e lavanderia. O quadro funcional atualmente corresponde a 174 pessoas. Com um padrão de três estrelas, o empreendimento teve um investimento de R$ 34.000.000,00; a captação do recurso foi feita com 60% de capital próprio e 40% de capital de terceiros.

Problematização:

Devido a instabilidades na economia, os proprietários temem não alcançar os resultados desejados. Para tanto, solicitaram que a área de controladoria produzisse um relatório com informações, a partir do orçamento, sobre a margem de contribuição e margem de segurança; o ponto de equilíbrio contábil, financeiro e econômico, tanto na quantidade, quanto na receita, a partir dos dados a seguir.

Por fim, a diretoria informou que a margem de segurança entre o ponto de equilíbrio econômico e contábil deve ser de 30% no mínimo. Dessa forma, é possível trabalhar o orçamento com essa linha de corte?

Para desenvolvermos esta atividade, abordaremos as ferramentas da gestão de custos para tomada de decisão, como as análises CVL, e instrumentos que as compõem, que são: a margem de contribuição, a margem de segurança e o ponto de equilíbrio. Eles formam um conjunto de informações que leva o gestor a determinar qual deverá ser o esforço de venda a ser executado pelo hotel, para que os resultados mínimos possam ser alcançados.

Portanto, vamos a mais este desafio?

Vamos Começar!

Relação custo, volume e lucro

Agora, abordaremos as ferramentas de custos para tomada de decisão. Nelas, buscaremos gerar dados para obter informações; tais informações se referirão à análise de desempenho da organização em relação ao volume de trabalho, custos de operação e o resultado que se deseja.

Então, vamos compreender do que trata a relação CVL?

É fato que as organizações buscam aprimorar os diversos instrumentos da contabilidade de custos, com necessidade para gerar informações mais precisas e confiáveis para o gestor. Souza, Schnorr e Ferreira (2011) argumentam que, na medida em que variáveis existentes sofrem modificações no âmbito externo (oportunidades e ameaça) e interno (pontos fortes e fracos), exigem que se criem novos instrumentos que possam conduzir os negócios de maneira eficaz.

O custo representa os gastos associados à produção de bens ou serviços. O volume refere-se à quantidade de unidades produzidas ou serviços prestados. O relacionamento entre volume e custo é crucial, pois afeta diretamente a estrutura de custos total da empresa. A capacidade de produção e vendas influencia a distribuição proporcional de custos fixos e variáveis. O lucro é a diferença entre a receita total e o custo total.

Entender como as mudanças no volume afetam o lucro é vital para estabelecer metas realistas, precificar produtos adequadamente e identificar oportunidades de crescimento.

Dentre os instrumentos para esse fim, está a análise CVL, a qual Maher (2001) define como uma ferramenta que presta auxílio aos processos de planejamentos, gerenciamento e controles, os quais podem vir a impactar sensivelmente as decisões empresariais em nível operacional e estratégico. Em outras palavras, você pode entender a relação CVL como uma análise que estuda o comportamento do custo e do lucro diante do volume de atividade da empresa.

A ideia é verificar o impacto que poderá ocorrer no lucro, dado que existe um custo operacional, seja ele fixo, seja variável, e uma quantidade de venda que precisa ser compensadora para as organizações em termos de resultado. Para que possamos compreender o funcionamento desta ferramenta, precisaremos entender quais são as premissas que a norteiam. Vamos lá!

Premissas na análise CVL

- As receitas se alteram em função do número de unidades vendidas/produzidas.

- Todos os gastos estarão limitados em fixos e variáveis.

- O preço de venda, gasto fixo e variável permanecerão constantes dentro do período analisado.

- As receitas e os custos variáveis serão lineares durante o período analisado.

- A análise se refere a um produto. Havendo dois ou mais, a proporção de vendas se manterá constante, quando se alterar a quantidade total de unidades vendidas.

- As receitas e custos podem ser agregados e comparados, podendo não considerar o valor do dinheiro no tempo.

É interessante que você entenda essas premissas, pois são elas que vão nos dirigir nas análises que deverão ser feitas, à medida que avançarmos no tema. É claro que a validade quanto ao uso da análise CVL dependerá do período em que o gestor estará agrupando os dados, pois, a partir dessas premissas, teremos a dimensão dos fatores limitadores da ferramenta!

Composição da análise custo x volume x lucro

- Margem de contribuição.

- Ponto de equilíbrio.

- Margem de segurança.

Siga em Frente...

Margem de contribuição e margem de segurança

Vamos começar, então, pela margem de contribuição. A construção desta margem se dá pela receita subtraída dos custos variáveis. Em linhas gerais, a margem de contribuição se refere ao quanto cada produto ou serviço contribui para o negócio da empresa, com a finalidade de cobrir os custos fixos e propiciar o lucro.

Assim, os resultados da margem de contribuição podem ser expressos em valores totais (receita total menos custo variável total), e também em valores unitários (receita unitária ou preço de venda menos custo variável unitário). Para facilitar o entendimento, podemos esquematizar a margem de contribuição da seguinte forma:

Valor absoluto Valor relativo

Receita R$ 0,00 %

(-) Custo Variável R$ 0,00 %

= Margem de Contribuição R$ 0,00 %

Você percebeu que inserimos uma coluna referente ao valor absoluto, ou seja, o valor monetário, e o valor relativo, que está associado ao valor percentual. A razão para termos feito isso é mostrar que a margem de contribuição pode ser mensurada dessa forma. Isso altera alguma coisa? A resposta é não, mas nos ajuda a encurtar os caminhos para determinar o ponto de equilíbrio.

Mais adiante, quando fizermos os cálculos do ponto de equilíbrio, usaremos estas informações; poderemos utilizar a margem de contribuição em valor absoluto para determinar a quantidade de produto a ser vendido ou simplesmente utilizar o valor percentual para determinar a receita a ser alcançada. Não se preocupe, mais adiante aplicaremos essa dica.

Para Maher (2001), somar as margens de contribuição (de unitária para o total) permitirá ao gestor verificar de quanto deverá ser o resultado a ser alcançado, para cobrir os custos fixos e gerar o lucro que foi estabelecido no orçamento da empresa. Você pode até interpretar a margem de contribuição da seguinte forma: quanto maior a sua proporção, menor será o esforço de venda; por outro lado, quanto menor sua proporção, maior será o esforço nas vendas. Certo?

Ao avançarmos um pouco mais, encontramos outra ferramenta componente das análises CVL, ou seja, a margem de segurança. Ela corresponde ao volume de vendas ou à receita que foi planejada acima do ponto de equilíbrio (Megliorini, 2012). E, neste momento, podemos questionar: qual o significado desta informação? Antes, precisamos dimensionar o volume de vendas em termos de quantidade para entender o seu significado. Acompanhe!

Para determinar em valor absoluto:

Margem de Segurança = Volume de vendas – Quantidade do ponto de equilíbrio

Para determinar em valor relativo (%):

Margem de Segurança = (Volume de Vendas – Quantidade do ponto de Equilíbrio) / Volume de Vendas

Em termos de valores monetários, a lógica para determinar a margem de segurança segue os mesmos preceitos da margem em quantidade.

Para determinar em valor absoluto:

Margem de Segurança = Receita total – Receita no ponto de Equilíbrio

Para determinar em valor relativo (%):

Margem de Segurança = (Receita total – Receita no Ponto de Equilíbrio) / Receita total

Neste caso, observamos que os valores referentes às receitas podem ser estimados de forma unitária. Quanto ao significado, Megliorini (2012) enfatiza que a margem de segurança traduz que parte do faturamento que gera lucro, bem como demonstra o nível de vendas que pode ser reduzido sem que isso venha a ocasionar o prejuízo para a organização. Em linhas gerais, a margem de segurança vai dimensionar o nível de risco em que a empresa possa vir a operar.

Ponto de equilíbrio

Agora, vamos abordar uma outra ferramenta que compõe as análises CVL, ou seja, o ponto de equilíbrio.

Trata-se de uma ferramenta da análise que quantifica o resultado mínimo que, necessariamente, não proporcione prejuízo para a organização (Jiambalvo, 2009). Entretanto, saiba que o resultado de ponto de equilíbrio também pode ser dado adicionando o lucro aos cálculos.

O ponto de equilíbrio é uma ferramenta essencial na gestão, fornecendo insights sobre o relacionamento entre custos, receitas e lucros. Ele é abordado sob três perspectivas distintas: contábil, financeira e econômica, cada uma oferecendo uma visão única para orientar decisões estratégicas.

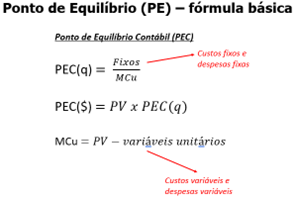

Uma vez compreendido o conceito do ponto de equilíbrio, como podemos calculá-lo? O sistema para calcular o ponto de equilíbrio é relativamente simples e podemos dimensioná-lo em três tipos, basicamente:

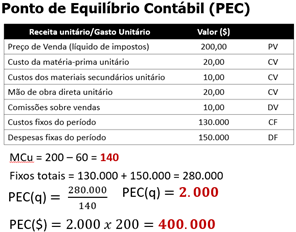

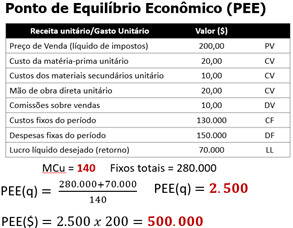

i. Ponto de equilíbrio contábil (PEC): refere-se à cobertura do gasto fixo da empresa. O resultado mostra quanto a empresa deve gerar de volume de vendas ou receitas para que não haja perda, nem ganho, ou seja, lucro zero!

Ponto de Equilíbrio Contábil (PEC) = Gastos Fixos / Margem de Contribuição (MC)

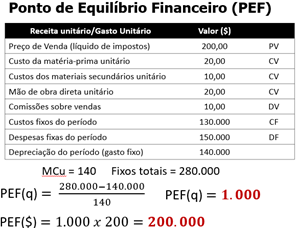

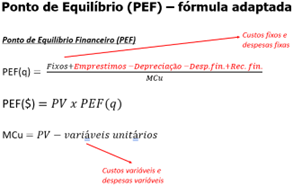

ii. Ponto de equilíbrio financeiro (PEF): refere-se à cobertura do gasto fixo, adicionado das despesas financeiras (juros de empréstimos e financiamentos) que possam vir a ocorrer. O resultado mostra quanto a empresa deve gerar de volume de vendas ou receitas para que haja a cobertura dos gastos operacionais e financeiros.

Cabe observar que despesas como depreciação são desconsideradas deste cálculo.

Ponto de Equilíbrio Financeiro (PEF) = [(Gastos Fixos + Despesa Financeira) – Depreciação] / Margem de Contribuição (MC)

Obs.: nesta equação, partimos do princípio de que as despesas financeiras não estão inclusas nos gastos fixos operacionais.

iii. Ponto de equilíbrio econômico (PEE): refere-se à cobertura do gasto fixo da empresa, adicionado do lucro esperado pelo proprietário.

O resultado mostra quanto a empresa deve gerar de volume de vendas ou receitas para que haja a cobertura dos gastos fixos totais e proporcione-se o lucro.

Ponto de Equilíbrio Econômico (PEE) = (Gastos Fixos + Lucros) / Margem de Contribuição (MC)

Você percebeu que, para desenvolver todos estes cálculos, é muito importante a figura da margem de contribuição, pois nela encontramos o ponto central para o dimensionamento do esforço de trabalho da empresa.

O ponto de equilíbrio não é uma métrica única, mas uma abordagem multifacetada que oferece uma compreensão holística da saúde financeira de uma empresa. Ao incorporar as perspectivas contábil, econômica e financeira, os gestores estão mais bem equipados para navegar pelas complexidades do ambiente de negócios, tomar decisões informadas e promover o crescimento sustentável.

Vamos Exercitar?

A margem de contribuição é o ponto inicial para os cálculos do ponto de equilíbrio:

Quadro 2 | Margem de contribuição

Lembre-se de que Receita – Custo Variável = Margem de Contribuição

Ponto de equilíbrio contábil, financeiro e econômico, tanto na quantidade, quanto na receita:

Ponto de Equilíbrio Contábil (PEC)

PEC (un) = GF / MC ($)

PEC (un) = (4.230.000 + 680.000) / 182

PEC (un) = 4.910.000,00 / 182

PEC (un) = 26.978 unidades

PEC ($) = GF / MC (%)

PEC ($) = 4.910.000 / 0,65

PEC ($) = 7.553.846,15

Ponto de Equilíbrio Financeiro (PEF)

PEF (un) = ((GF + DF) – Depreciação) / MC ($)

PEF (un) = ((4.230.000 + 680.000) – 620.000) / 182

PEF (un) = (4.910.000 – 620.000) / 182

PEF (un) = 4.290.000 / 182 = 23.571 unidades

PEF($) = ((GF + DF) – Depreciação) / MC(%)

PEF($) = ((4.230.000 + 680.000) – 620.000) / 0,65

PEF($) = (4.910.000 – 620.000) / 0,65

PEF($) = 4.290.000 / 0,65

PEF($) = 6.600.000,00

Ponto de Equilíbrio econômico (PEE)

PEE (un) = (GF + DF + Lucro) / MC ($)

PEE (un) = (4.230.000 + 680.000 + 2.550.000) /182

PEE (un) = 7.460.000 / 182 = 40.989 unidades

PEE ($) = (GF + DF + Lucro) / MC ($)

PEE ($) = (4.230.000 + 680.000 + 2.550.000) / 0,65

PEE ($) = 7.460.000 / 0,65

PEE ($) = 11.476.923,08

Margem de segurança:

Na margem de segurança, as receitas totais se referirão às receitas no ponto de equilíbrio econômico (PEE). As receitas no ponto de equilíbrio se referirão às receitas no ponto de equilíbrio contábil (PEC).

A diretoria informou que a margem de segurança entre o ponto de equilíbrio econômico e contábil deve ser de 30% no mínimo.

Em valor absoluto:

MS($) = Receita total(PEE) – Receita no PE(PEC)

MS($) = 11.476.923,08 – 7.553.846,15

MS($) = 3.923.076,93

Em valor relativo:

MS(%) = (Receita total – Receita no PE) / Receita total

MS(%) = (11.476.923,08 – 7.553.846,15) / 11.476.923,08

MS(%) = 0,34182305 ou 34,18%

Saiba Mais

Análise de Custo/volume/lucro: estudo de caso em pequena empresa de facção

Nesse estudo, os autores discorrem a respeito de um estudo de caso em pequena empresa que presta serviços de facção (costura industrial terceirizada). Enfocou-se a aplicação da análise de custos/volume/lucro e as informações proporcionadas por tal ferramenta gerencial na lide administrativa da empresa.

Referências Bibliográficas

JIAMBALVO, James. Contabilidade gerencial. 3ª ed. São Paulo: LTC, 2009.

MAHER, Michael. Contabilidade de custos: criando valor para a administração. São Paulo: Atlas, 2001.

MEGLIORINI, Evandir. Custos: análise e gestão. 3ª ed. São Paulo: Pearson Prentice Hall, 2012.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

SOUZA, Marcos Antonio; SCHNORR, Carla; FERREIRA, Fernanda Baldasso. Análise das Relações Custo-Volume-Lucro como Instrumento Gerencial: um estudo multicaso em indústrias de grande porte do Rio Grande do Sul. Revista de Contabilidade e Organizações, v. 5, n. 12, p. 109-134, 2011.

Aula 2

CVL simples e CVL composto

CVL simples e CVL composto

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre o CVL simples e o composto.

Esse conteúdo é importante para a sua prática profissional, pois será estudada a abordagem do CVL e o ponto de equilíbrio, observando o comportamento das metas a serem atribuídas de acordo com cada cenário a ser considerado. Nesse caso, levaremos em conta quando a empresa trabalha apenas com um único produto e, ao mesmo tempo, quando a empresa trabalha com mix de produtos simultaneamente.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

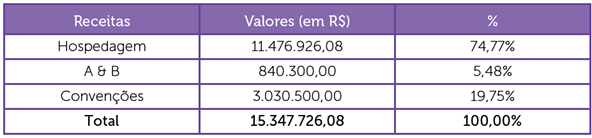

Foram apresentados na reunião da diretoria os seguintes dados: i) margem de segurança 42,49%; ii) ponto de equilíbrio econômico (PEE) na receita R$ 11.476.926,08, com custo variável de 35% da receita com hospedagem; e ponto de equilíbrio econômico (PEE) no volume de vendas 40.989 UHs. Esses dados representaram as primeiras solicitações da diretoria quanto aos dados orçamentários da empresa, com relação ao setor de hospedagem. Entretanto, há os setores de bar e restaurante (A & B), e Convenções (eventos), cujos orçamentos estão estimados da seguinte forma:

| A & B | R$ 840.300,00 | Custo Variável: 35% das receitas A&B |

| Eventos | R$ 3.030.500,00 | Custo Variável: 20% das receitas Eventos |

Problematização:

É fato que, com a inclusão destas duas áreas, os gastos fixos terão um acréscimo de R$ 1.300.000,00, simulando o lucro esperado em R$ 4.000.000,00. A partir dos dados expostos, a diretoria solicita que a área de controladoria dimensione a margem de contribuição, o ponto de equilíbrio contábil, financeiro e econômico, na receita, além da margem de segurança em valor relativo. Os diretores estabeleceram a linha de corte em até 65% de margem de segurança para esse cenário, considerando os três produtos. Com este novo cenário, a diretoria precisa saber se será possível trabalhar com estes parâmetros orçamentários.

Vamos encarar mais este desafio?

Vamos Começar!

CVL simples e composto

A análise de relações custo/volume/lucro é uma das técnicas mais antigas e eficientes de análise de custos. Bem conduzida e nunca perdendo de vista suas limitações, pode ser transformada num valioso instrumento para a tomada de decisões. Um dos anseios mais arraigados no profissional de análise de custos é tentar prever o que vai acontecer com o resultado da venda de produtos da empresa na hipótese de variações: na quantidade vendida, nos preços de venda e nos custos dos insumos.

Essas condições podem verificar-se uma de cada vez, permanecendo as outras duas constantes, ou duas de cada vez, permanecendo a terceira constante, ou, o que é mais comum, as três ao mesmo tempo.

A interação entre custos, volume e lucro (CVL) é um elemento central na gestão financeira de qualquer empresa. Essa análise proporciona insights cruciais para a tomada de decisões estratégicas, ajudando as organizações a entenderem como seus custos se relacionam com a produção e as vendas.

No modelo simples de CVL, parte-se do pressuposto de uma relação linear entre volume de produção, custos e receitas. Em um ambiente homogêneo, onde a produção e os custos permanecem constantes, essa abordagem é eficaz para projeções diretas e cálculos simplificados.

A realidade empresarial muitas vezes envolve a produção e venda de uma variedade de produtos, cada um com custos, margens e demandas distintas. O CVL composto reconhece a não linearidade nesse cenário, proporcionando uma análise mais realista e precisa.

Agora faremos a abordagem do CVL e ponto de equilíbrio, observando o comportamento das metas a serem atribuídas de acordo com cada cenário a ser considerado. Neste caso, levaremos em conta quando a empresa trabalha apenas com um único produto e, ao mesmo tempo, quando a empresa trabalha com mix de produtos simultaneamente.

Sabemos como determinar o esforço de vendas da empresa considerando apenas um produto. Entretanto, como estabelecer este mesmo esforço de trabalho quando nos deparamos com um cenário em que a empresa possui uma diversidade de produtos ou serviços a serem vendidos aos clientes?

Para começarmos a responder a esta questão, devemos nos reportar às regras que permeiam os aspectos do modelo CVL para análise de desempenhos. Ao resgatarmos estas regras, encontraremos a seguinte premissa: “A análise se refere a um produto. Havendo dois ou mais, a proporção de vendas se manterá constante, quanto se alterar a quantidade total de unidades vendidas”.

Com base neste aspecto, começaremos a entender como podemos trabalhar os cálculos do ponto de equilíbrio considerando todo o mix de venda da empresa.

Siga em Frente...

CVL composto no mix de produtos

A análise de custo x volume x lucro (CVL) é uma ferramenta fundamental para a tomada de decisões financeiras nas organizações. Quando incorporamos a complexidade do mix de produtos, a abordagem composta torna-se essencial para uma compreensão mais precisa e estratégica das operações.

Normalmente as empresas trabalham com a venda de mais de um produto ou serviço. Ao nos depararmos com esse tipo de caso, podemos ver situações em que a margem de contribuição pode ser comum para todos os produtos, bem como podemos encontrar diferentes margens de contribuição referentes aos produtos.

Quando a margem de contribuição é comum para todos os produtos ou serviços, o gestor tem seu trabalho facilitado no momento em que elabora os cálculos e estabelece as metas a serem objetivadas. Contudo, segundo Megliorini (2012), é muito comum encontrar margens de contribuição diferentes dos produtos ou serviços oferecidos, e é exatamente nestas situações em que se tem um trabalho a mais para resolver a questão.

A aplicação do CVL composto permite uma análise mais refinada das estratégias de precificação. Produtos com maior elasticidade de preço podem suportar ajustes, enquanto outros podem exigir abordagens mais conservadoras. Uma compreensão aprofundada das margens de contribuição individuais capacita as empresas a tomar decisões informadas sobre preços e promoções.

Há também situações em que a unidade de produção ou de vendas são diferentes. Saiba que, para estes casos, haveria uma dificuldade em se estabelecer o ponto de equilíbrio na quantidade.

Alguns exemplos desse tipo de situação:

Unidades de produção/vendas

Tipo de negócio: meios de hospedagem – Tipo de produção/venda: hospedagem (por apto, por leito), bar e restaurante (por pessoa), convenções (metro quadrado, por pacote, por pessoa).

Tipo de negócio: indústria – Tipo de produção/venda: por hora, toneladas, litros.

Tipo de negócio: consultoria – Tipo de produção/venda: (por hora-técnica, por projeto).

Ainda sobre essas situações, a determinação do ponto de equilíbrio deverá ocorrer em razão da combinação de uma margem de contribuição que represente todos os produtos inseridos no mix de produção ou venda da empresa. Qualquer alteração de valor nos produtos deverá ser refletida na margem.

Em um ambiente de negócios dinâmico, a aplicação do CVL composto no mix de produtos é uma abordagem indispensável. A compreensão aprofundada das interações entre produtos, custos e receitas permite uma tomada de decisões mais estratégica.

CVL e a margem de contribuição

Ao entendermos que o mais comum nas organizações é haver produtos ou serviços com margens de contribuição diferentes, então vamos compreender como devemos proceder. Você deve ter notado que, em finanças, utilizamos muitos cálculos médios, índices, indicadores, dentre outros. A propósito, em vários momentos em que precisamos estudar um grupo de dados, por exemplo, o histórico dos custos fixos, fazemos isso para saber qual foi o custo fixo médio no período, certo?

Como procedimento, realizamos um somatório dos custos fixos no período e dividimos pelo número de períodos que analisamos; logo, chegamos ao custo fixo médio; neste caso, temos uma média simples.

Porém, nem sempre a média simples pode de fato refletir exatamente aquilo que estamos analisando. Quando levamos esta situação para calcular uma margem de contribuição comum para os produtos vendidos por uma empresa, podemos encontrar um problema: a média calculada pode não representar o que estamos observando em termos de margem de contribuição, pois alguns produtos ou serviços podem ter altas margens em relação aos demais.

Para tentarmos resolver este problema e validar o modelo que estamos utilizando, lançamos mão da média ponderada em detrimento da média simples. A questão é: qual a diferença entre uma e outra? Podemos entender que, na média simples, o cálculo é linear, porém, na média ponderada, trabalhamos com proporções de cada produto em relação a um total.

Na prática, isso significa que vamos considerar o peso ou a representatividade nas vendas em cada um dos produtos. Como consequência, deveremos buscar um índice de margem de contribuição ponderada (IMCp), que levará em consideração o peso de cada produto ou serviço na composição das vendas da empresa.

Esse índice, que precisará ser estimado, poderá ser expresso da mesma maneira quando temos apenas um único produto, ou seja, poderá ser apresentado em valor absoluto ou relativo; poderá ser também mostrado em valor unitário ou em valores totais. Logo, a representação ficaria assim:

IMCp = (% vendas1 x M.C.1) + (% vendas2 x M.C.2) + (% vendas3 x M.C.3) +... (% vendas x M.C.n).

Em que:

% vendas => é o peso nas vendas de cada produto individualmente na empresa, em relação ao total;

M.C. => é a margem de contribuição de cada produto individualmente.

Portanto, você pode entender o IMCp como a consolidação de margens de contribuição dos produtos produzidos e vendidos. Tudo bem?

Vamos Exercitar?

Para o desenvolvimento desta atividade, necessitaremos: a) determinar o índice de margem de contribuição ponderada (IMCp); b) o ponto de equilíbrio contábil, financeiro e econômico na receita; c) alocar os custos indiretos para os produtos; d) alocar as despesas para os produtos; e) alocar os custos diretos para cada produto.

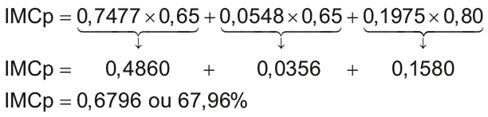

1) Determinando o IMCp

Uma vez calculadas as proporções de vendas de cada setor, bem como as suas respectivas margens de contribuição, podemos agora calcular o IMCp.

2) Ponto de equilíbrio contábil na receita sabendo que haverá um acréscimo de

R$ 1.300.000,00 nos gastos fixos. Logo, o valor do gasto fixo será R$ 6.210.000,00 (4.910.000,00 + 1.300.000,00 = 6.210.000,00).

Determinando o PEC

PEC (Receita) = Gasto Fixo / IMCp (%)

PEC (Receita) = 6.210.000,00 / 0,6796

PEC (Receita) = 9.137.728,07

Determinando o PEF

PEF (Receita) = [(Gasto Fixo + Despesa Financeira) – Depreciação] / IMCp (%)

PEF (Receita) = [6.210.000,00 – 620.000,00] / 0,6796

PEF (Receita) = 5.590.000,00 / 0,6796

PEF (Receita) = 8.225.426,72

Determinando o PEE

PEE($) = (GF + DF + Lucro) / IMCp

PEE($) = (6.210.000,00 + 4.000.000,00) / 0,6796

PEE($) = 10.210.000,00 / 0,6796

PEE: 15.023.543,26

Os diretores estabeleceram a linha de corte em até 65% de margem de segurança para este cenário:

Determinando a margem de segurança

MS = (Receita total (PEE) – Receita no PE(PEC)) / Receita total

MS = (15.023.543,26 – 9.137.728,07) / 15.023.543,26

MS = 5.885.815,19 / 15.023.543,26

MS = 0,39177 ou 39,18%

Com esses parâmetros, a margem de segurança ficou abaixo da linha de corte de até 65% que a diretoria havia estipulado como limite, ou seja, se ficou abaixo do limite máximo isto será favorável para a empresa, pois o risco é menor e o esforço de vendas é também menor!

Saiba Mais

A relação Custo/Volume/Lucro na produção de Tilápias em Tanques-Rede no município de Uberlândia-MG

Essa pesquisa tem por objetivo verificar a aplicabilidade da relação custo, volume e lucro (CVL) na produção de tilápias em tanques-redes de águas públicas. A literatura que diz respeito a esse tema é incipiente e carece de entendimentos adicionais. Trata-se de uma pesquisa qualitativa, descritiva, a qual utiliza de dados primários como fonte e os analisa por meio do Microsoft Excel.

Referências Bibliográficas

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3ª ed. São Paulo: Atlas, 2019.

SANTOS JÚNIOR, Lindolfo Alves dos. Gestão de custos e análise de viabilidade financeira. São Paulo: Editora Saraiva, 2021.

MARTINS, Eliseu. Contabilidade de Custos. 11a ed. São Paulo: Atlas, 2023.

MEGLIORINI, Evandir. Custos: análise e gestão. 3ª ed. São Paulo: Pearson Prentice Hall, 2012.

Aula 3

Administração de gastos e decisões

Administração de gastos e decisões

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a administração de gastos e decisões.

Esse conteúdo é importante para a sua prática profissional, pois trabalharemos a questão da administração dos gastos e decisões, que terá como foco as premissas importantes para que tomemos decisões táticas sobre investimentos em equipamentos, por exemplo: comprar ou alugar decisões operacionais.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

No Hotel Solar dos Valérios Ltda., os diretores avaliam o plano de investimento no médio prazo para realizar o retrofit (reforma) no empreendimento. Nele, estão previstas obras para reestruturação, aquisição de equipamentos e mobiliários, pois, com o fluxo de atendimento no hotel, os bens sofrem desgaste. No tocante aos equipamentos, existe a dúvida entre comprar ou alugar os televisores; um estudo foi encomendado à área de controladoria para analisar as variáveis implicadas.

Problematização:

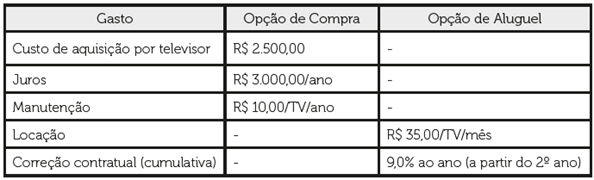

Você é convocado a fazer o levantamento de todos os gastos envolvidos entre a operação de comprar ou alugar os televisores, sabendo que serão necessários 310 televisores Full HD, cuja vida útil será de cinco anos. Os gastos serão:

Desta forma, você vai definir, através de análise, a melhor decisão a ser tomada pela diretoria. Para o desenvolvimento desta atividade necessitaremos: a) levantar as variáveis envolvidas; b) elaborar o fluxo de caixa; e c) determinar a melhor opção; considere como referência o tempo de vida útil do equipamento de cinco anos.

Então, mãos à obra!

Vamos Começar!

Gestão dos gastos e decisões

Agora, trabalharemos a questão da administração dos gastos e decisões, que terá como foco as premissas importantes para que tomemos decisões táticas sobre investimentos em equipamentos, por exemplo: comprar ou alugar decisões operacionais. Entretanto, a maioria das decisões a serem tomadas no ambiente organizacional necessariamente passa, em maior ou menor proporção, pela gestão dos custos.

Na administração dos gastos, é importante que você saiba que os recursos que circulam na empresa nem sempre estão disponíveis a todo momento. Neste contexto, os gestores se lançam no desafio de buscar o melhor resultado possível nas atividades das empresas, e isso implica estabelecer estratégias que promovam maior eficiência e produtividade nos processos operacionais, com menor desembolso de recursos na organização.

Com isso, este processo de administrar os gastos implica realizar cortes nos insumos do processo produtivo que podem se tornar desnecessários em razão das inovações que venham a reduzir o custo de se fazer o produto ou realizar um serviço, isso sem considerar quando o cliente não deseja pagar por um componente no produto, que, em sua percepção, não mais o satisfaz em suas necessidades.

Estas são algumas das situações com que o gestor convive no dia a dia da empresa e que são fundamentais para a sobrevivência da organização como um todo, em cenários de alta competitividade. A escassez de recursos é um fato comum que obriga quase sempre as empresas a se preocuparem cada vez mais com seus orçamentos.

Então, o processo de administração dos gastos envolverá uma série de ponderações, uso de dados e informações de que o gestor deve lançar mão para poder decidir. Isto significa que devemos analisar cada uma das situações que surgirem, por exemplo: devemos comprar ou alugar? É melhor produzir ou comprar? É melhor pagar à vista ou a prazo?

Essas questões são muito comuns no ambiente empresarial; para que possamos buscar respostas, devemos compreender os processos decisórios de um gestor:

Processo de decisão:

Dados: nesta etapa, todo e qualquer dado deve ser considerado, para que as alternativas sejam analisadas.

Classificações: nesta etapa, os dados devem ser segregados e classificados de acordo com a sua relevância.

Projeções: são um processo importante, pois é com este procedimento que se desenham os dados futuros, seguindo as alternativas levantadas.

Avaliações: estabelecer uma relação de custo x benefício para escolher a melhor alternativa.

Acompanhamento: implica acompanhar e avaliar as decisões tomadas; é um processo que valida a ação correta ou incorreta do gestor.

É importante frisarmos que, apesar do processo decisório ser aparentemente subjetivo, Buchanan e O’Connell (2006) argumentam que, para tomar decisões, é preciso que você conheça bem o contexto da empresa, que saiba fazer cálculos, que tenha noções de economia e que conheça contabilidade, para ponderar de forma objetiva sobre todas as variáveis analisadas.

Siga em Frente...

Relação custo e benefício

Dentro desta linha de raciocínio do processo decisório, ao analisar as situações, o gestor necessariamente deverá observar alguns aspectos que são essenciais para que sua decisão seja mais precisa e consistente. No que se refere aos gastos, devemos considerar que:

I. Na segregação dos gastos, havendo uma situação de escolha, devemos trazer para a nossa análise somente aqueles dados que são de fato relevantes.

II. O que caracteriza a relevância de um gasto no processo de análise é o fato de considerá-lo um diferencial, ou seja, ele tem que ser diferente entre os parâmetros que estamos analisando, que não tenha ocorrido e que vá ocorrer se uma nova situação for implantada e, acima de tudo, ser valorado monetariamente.

III. Em gestão de custos, ao fazer uma análise custo x benefício, devemos elaborar um fluxo de caixa.

A questão que surge agora é: o que vem a ser a relação custo x benefício? Trata-se de uma situação em que há investimento (valor desembolsado), com o objetivo de receber posteriormente o lucro. Em outras palavras, caracteriza-se como uma relação de troca em que poderá haver uma compensação. O investimento estaria representado pelo custo e, o lucro, como benefício.

Entretanto, quando nos deparamos com o âmbito interno das organizações, os investimentos realizados poderão trazer como benefício: melhorias de processos na área produtiva ou na área de serviços; proporcionar aumento de produtividade; redução de desperdícios e consequentemente menor custo; melhorias em canais de distribuição; aperfeiçoamento do produto ou serviço, seja para se fazer um produto ou vender; a criação de um departamento de serviços na empresa, que poderá trazer melhorias quanto à qualidade do produto ou do próprio atendimento.

Mas saiba que há situações em que o gestor deve simplesmente decidir se a empresa deve ficar ou não com suas atividades suspensas (ou fechadas) em períodos de sazonalidade (periodicidade). Se um determinado produto deve ou não continuar sendo produzido ou comercializado ou, ainda, se a empresa deve ou não alterar as políticas de remuneração do quadro funcional.

Agora, no mundo dos negócios, este tipo de situação é componente da rotina dos gestores nas organizações, pois, nos processos decisórios, as avaliações são elaboradas exatamente no quanto se precisa “gastar” versus no quanto se pode “ganhar”, que, por sua vez, permite decidir pelo que pode ser feito em termos de investimentos.

A importância do fluxo de caixa

O alcance do uso da relação custo x benefício é muito grande, pois tais avaliações podem se dar no campo financeiro, no econômico (no que se refere aos investimentos das organizações) e no ambiente interno destas empresas. As avaliações podem ser aplicadas na aprovação de um custo ou uma despesa adicional.

Para você realizar as avaliações, o uso do fluxo de caixa é comum, pois é um instrumento que sintetiza dados futuros, frente ao investimento que será realizado e poderá trazer ganhos (benefícios) para a empresa. Para você relembrar:

Representação do fluxo de caixa:

Processo em que a empresa gera e aplica recursos, que estão representados pelo investimento, operação e financiamento de curto ou longo prazo (Assaf Neto; Silva, 1997). Instrumento financeiro que demonstra as operações financeiras, permitindo fazer análises para tomar decisões (Zdanowicz, 1998)

As análises elaboradas por meio do fluxo de caixa são essenciais, pois evidenciam: resultados específicos ou de maior amplitude, resultados por períodos ou por todo o período, permitindo que o gestor possa verificar os impactos no curto prazo ou em períodos mais estendidos, de forma a refletir sobre as opções que trarão maior benefício à organização.

Você já pôde perceber que o fluxo de caixa pode ser tratado como um processo pelo qual a empresa gera recursos, ou como um instrumento que apresenta as atividades de entrada e saída de dinheiro na organização. Independentemente disso, sempre que é necessário expressar economicamente algum tipo de avaliação; na maioria das vezes, isso é feito pelo fluxo de caixa.

Desta forma, em análise custo x benefício, as decisões deverão ser tomadas em razão de avaliações do fluxo de caixa que deverá ser gerado, seja para o curto, médio ou longo prazo. Pode-se ainda elaborar apenas o fluxo de gastos, de receitas ou ainda contemplando as duas variáveis simultaneamente!

Para realizá-lo, alguns pontos devem ser seguidos, como parte de um processo de construção dos dados e informações das análises:

i) Quais as opções de decisão?

ii) Quais informações são relevantes para a análise?

iii) Quais gastos devem ser componentes da análise?

iv) Qual a melhor situação economicamente viável?

v) Qual é a decisão a ser tomada?

Vamos Exercitar?

Elaborar o fluxo de caixa:

O fluxo de caixa deverá ser projetado considerando como referência o tempo de vida útil do equipamento, para cada uma das situações (compra e locação), alocando em cada uma delas as respectivas variáveis.

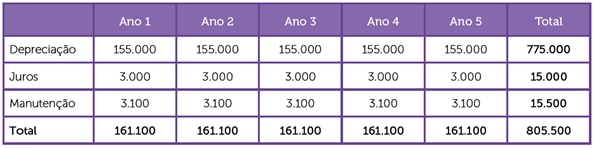

Para a opção de compra, determinamos o valor dos gastos anualmente.

Custo total das TVs = R$ 2.500 x 310 = R$ 775.000,00 (como a TV é um bem depreciável, substituiremos o custo de aquisição por depreciação. O valor total será diluído em cinco anos 775.000 / 5 = R$ 155.000,00).

Os juros estão estimados anualmente = R$ 3.000,00.

Manutenção = R$ 10,00/tv/ano => logo, R$ 10,00 x 310 = R$ 3.100,00.

Opção de compra:

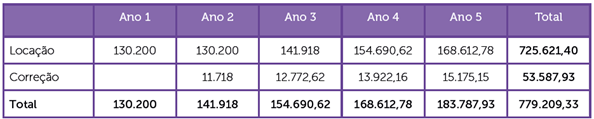

Para opção de alugar, também determinaremos o valor dos gastos anualmente.

Locação das TVs por ano => (R$ 35,00 x 310 x 12) = R$ 130.200,00.

Correção contratual => acrescentar ao valor da locação 9% de forma cumulativa.

Opção de aluguel:

Tomar a decisão:

Portanto, a melhor opção é alugar os televisores pelo período de cinco anos, pois custarão, no total, R$ 779.209,33, contra R$ 805.500,00 para opção de compra. Apesar da opção aluguel apresentar no fluxo de caixa os valores superiores à opção de compra, ao final, ainda, foi a melhor alternativa!

Saiba Mais

Esse estudo teve por objetivo verificar como a Diretoria de Finanças da Marinha (DFM) estabeleceu um novo indicador de desempenho, com base nas informações de custos, das Organizações Militares Prestadoras de Serviços (OMPS), diante da necessidade de a Alta Administração Naval saber qual seria o montante de recursos a ser disponibilizado para a sobrevivência dessas organizações, em uma situação na qual o nível de suas atividades fosse próximo de zero.

Referências Bibliográficas

ASSAF NETO, Alexandre; SILVA, César A. T. Administração do capital de giro. 2ª ed. São Paulo: Atlas, 1997.

BUCHANAN, Leigh; O’CONNELL, Andrew. Uma breve história da tomada de decisão. Harvard Business Review Brasil, São Paulo, v. 84, n. 1, p. 20-29, jan. 2006.

CREPALDI, Silvio A.; CREPALDI, Guilherme S. Contabilidade de Custos. 7ª ed. São Paulo: Atlas, 2023.

MARTINS, Eliseu. Contabilidade de Custos. 11ª ed. São Paulo: Atlas, 2023.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

ZDANOWICZ, José Eduardo. Planejamento financeiro e orçamento. 2ª ed. Porto Alegre: Sagra, 1998.

Aula 4

Formação de preços

Formação de preços

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a formação de preços.

Este conteúdo é importante para a sua prática profissional, pois nossa discussão terá como ponto central a formação de preço de um produto ou serviço. Para começar, determinar o preço de um produto ou serviço não é uma tarefa fácil para o gestor.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

A diretoria do empreendimento solicitou que a controladoria desenvolvesse um trabalho no sentido de criar um mecanismo para a formação da tabela de preço das diárias. O hotel possui três tipos de acomodação: Standard, Executivo e Luxo.

Para viabilizar esse trabalho, foi feito o levantamento de dados para a elaboração do modelo de precificação das diárias:

Quadro 1 | Composição dos gastos

Problematização:

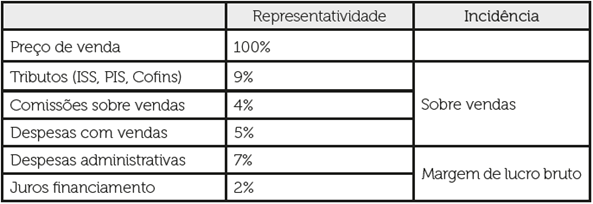

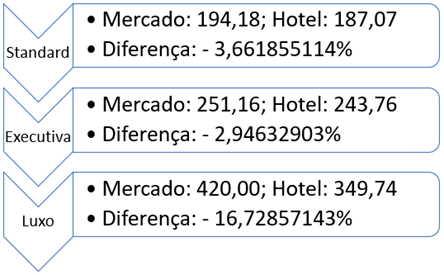

O lucro antes do imposto sobre a renda previsto para cada uma das acomodações será o seguinte: 30% para a acomodação Standard; 40% para a Executiva; e 50% para a Luxo. O custo variável total no ano é de R$ 5.960.000,00, e a taxa de ocupação estimada é de 70%. Desta forma, por meio do método mark-up, você vai determinar o preço de cada uma das acomodações, visto que a diária praticada pelo mercado é: Standard R$ 194,18, Executivo R$ 251,16 e Luxo R$ 420,00. Para tanto, será necessário: i) calcular o custo variável por UH de cada tipo de acomodação; ii) determinar o mark-up de acomodação; iii) calcular o preço de venda de cada acomodação utilizando o mark-up multiplicador. Tudo bem?

Então, mãos à obra!

Vamos Começar!

Formação de preços

Agora nossa discussão terá como ponto central a formação de preço de um produto ou serviço. Para começar, determinar o preço de um produto ou serviço não é uma tarefa fácil para o gestor. Para Megliorini (2012), a determinação do preço do produto se caracteriza como um problema operacionalmente complexo pelo fato de haver a necessidade de observar variáveis que nem sempre estão sob o controle da organização.

Dentre as variáveis, estão os aspectos relacionados ao controle do Estado, inovação e tecnologia, obsolescência dos equipamentos, o comportamento do consumidor, o mercado concorrente, além da cobertura dos investimentos realizados para as aquisições dos equipamentos de produção.

Então, você já começa a perceber que fixar preço envolve um esforço de compreender quais impactos poderão ocorrer em cada uma das variáveis citadas, seja pelo aspecto positivo ou negativo. Bruni e Famá (2010) argumentam que o sucesso da organização pode até não estar vinculado à decisão sobre preço; porém, a fixação errônea deste poderá acarretar o insucesso da empresa.

A formação de preços desempenha um papel crucial nas estratégias de posicionamento. Empresas que buscam ser líderes de mercado podem adotar estratégias agressivas de precificação, enquanto aquelas que se concentram em diferenciação podem optar por preços premium, associados a qualidade e inovação.

É importante você saber que houve um tempo em que o processo de elaboração de preço era predominantemente em função dos custos incorridos no processo de produção ou elaboração. Entretanto, com a acirrada concorrência no mercado, segundo Megliorini (2012), esta lógica se inverte, promovendo uma ruptura do modelo de formação de preço com base no custo, passando a ser um processo com base naquilo que o cliente está disposto a pagar. Para compreender essa lógica, muito provavelmente você já tenha em algum momento percebido as discussões sobre globalização e mercado concorrencial.

Os desdobramentos das situações de mercado provocaram, no ambiente interno das organizações, a busca por maior espaço com o consumidor e, consequentemente, levaram-nas a adquirir maior visibilidade. O aperfeiçoamento do produto ou serviço trouxe muitas vezes a redução do custo somada com a percepção do cliente, que passou a exigir cada vez mais das empresas em suas relações comerciais.

Os clientes avaliam não apenas o preço, mas também o valor percebido em relação aos produtos ou serviços oferecidos. A formação de preços deve refletir não apenas custos, mas também a proposta de valor única da empresa, destacando atributos que diferenciam seus produtos no mercado.

Métodos de formação de preços

Então, neste momento surge a questão: se os preços, via de regra, são fortemente influenciados pelos fatores de mercado, por que calcular os preços a partir dos custos? Para responder tal questão, precisamos compreender quais os métodos de formação de preço que podemos trabalhar considerando as características de cada um.

Basicamente, você pode separar os métodos de formação de preços em dois grupos distintos.

Diferenças dos métodos informais e formais

Métodos informais: são técnicas aplicadas para determinar o preço de um produto ou serviço utilizando padrões de mercado; são regidos pela lei da oferta e da procura, considerando o fator sazonal.

Métodos formais: são técnicas aplicadas para formar o preço dos produtos ou serviços utilizando os custos incorridos no processo de produção ou elaboração dos produtos; possuem um caráter mais científico, pois utilizam-se de estudos do comportamentos dos custos, independentemente do contexto de mercado.

Para que você compreenda melhor esses métodos, basta saber que, nos métodos informais, a formação do preço é o movimento que denominamos “de fora para dentro”, pois são fortemente orientados pelo mercado, ou seja, sua referência para fixar o preço de vendas, segundo Megliorini (2012), vem das condições de demanda e oferta até que se possa atingir um valor que atenda tanto quem compra quanto quem vende.

Vale destacar alguns aspectos que não serão objeto de estudo, mas que podem ser citados para mostrar essas formas de determinar o preço de venda, e que são amplamente estudados principalmente em marketing e economia: i) aspecto intuitivo; ii) aspecto de competição ou acompanhamento do líder; iii) aspecto psicológico, dentre outros.

Já nos métodos ditos formais, para Megliorini (2012), a fixação do preço orientada pelos custos deve cobrir todos os gastos incorridos na atividade da organização e propiciar o lucro. Nesta perspectiva de pensar o preço, os fatores de mercado, como similaridades de produtos, elasticidade ou inelasticidade da demanda, percepção de preço do cliente, são ignorados, uma vez que há um caráter mais impositivo por parte das empresas.

Neste contexto, você pode levantar a seguinte questão: qual deverá ser o melhor método para se fixar o preço de um produto? Como resposta, podemos dizer que não existe um método infalível que possa ser tomado como verdade, pois tanto nos métodos informais quanto nos formais há uma clara limitação em alguns pontos, que são relevantes para as análises do gestor.

A escolha entre uma ou outra metodologia dependerá única e exclusivamente dos objetivos a serem alcançados pela organização. Para que você tenha uma ideia, a política de preços da empresa pode estar direcionada tanto para um método informal quanto para um formal, ou simplesmente direcionada para ambos, pois, em mercados extremamente dinâmicos, isso implicará ações mais flexíveis por parte das organizações.

Siga em Frente...

O índice mark-up

Assim, feitas essas considerações, trabalharemos com o objetivo de mostrar a formação do preço com base nos custos, ou seja, o objetivo aqui será o de formar o preço utilizando como parâmetro o método formal. Como você pôde verificar até agora, a gestão dos custos é fundamental para manter o fluxo de atividades da organização e, consequentemente, gerir a política de preços da empresa.

Existem diversas maneiras para determinar o preço de um produto ou serviço dentro da metodologia formal, a adoção de uma forma ou outra dependerá da estratégia a ser adotada pela empresa na execução dos planos e o estabelecimento de metas objetivadas. Ao focarmos no aspecto mais prático, o processo de formação de preços com base nos custos, em linhas gerais, requer que você agregue aos custos totais a margem de lucro desejada.

Então, dentro desta linha de raciocínio, de acordo com Martins (2010), surgem maneiras de incorporar aos custos de produção uma margem de ganho que seja suficiente para cobrir os gastos não inclusos no processo de produção, como os tributos, as comissões e o lucro esperado pelos proprietários ou acionistas. Essa margem de ganho é chamada pelo autor de mark-up.

O interessante é que esses custos de produção surgem das informações que você já estudou anteriormente, pois remetem ao custeio por absorção, custeio ABC e custeio variável, lembra-se? O ato de incorporar aos custos de produção (sejam eles diretos, indiretos ou variáveis) implica acrescentar a esses custos os gastos (fixos) relativos aos setores administrativos; isso formará o mark-up, para finalmente determinar o preço de venda.

Assim, vamos entender o mark-up? Para Megliorini (2012), ele consiste em uma margem que, via de regra, se apresenta na forma de um indicador incorporado justamente ao custo de produção ou custo variável (dependendo do sistema de custeio), para determinar ao final o preço do produto ou serviço. Esse indicador que incorporamos aos custos de produção para determinar o preço de venda pode ser dado de duas formas: i) pelo mark-up multiplicador; ii) pelo mark-up divisor.

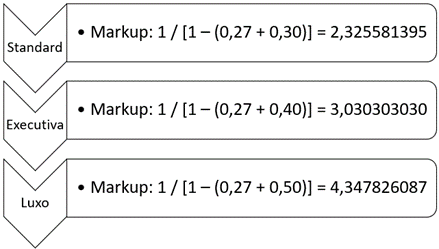

O mark-up multiplicador = 1 / 1 – (% despesas + % lucro)

O mark-up divisor = 1 – (% despesas + % lucro)

Em que:

1 => representa o fator preço de venda ou receita

% despesas => representa o percentual dos gastos não inclusos nos custos de produção

% lucro => representa a margem de lucro desejada pelo proprietário

Cabe aqui ressaltar que o resultado de ambos os cálculos será um indicador que, confrontado com o custo do produto ou serviço (os já conhecidos custo de produção ou variável), nos levará ao preço de venda da seguinte forma:

Preço de Venda = Custo de produção ou variável x mark-up multiplicador.

Preço de Venda = Custo variável / mark-up divisor.

Vamos Exercitar?

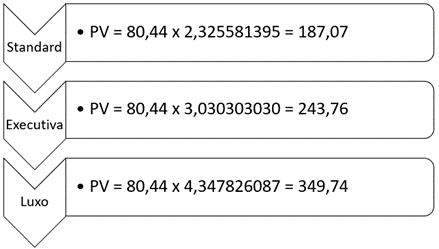

Determinar o custo variável por unidade habitacional (UH)

Custo variável total = R$ 5.960.000,00

Volume de vendas = 290 UHs x 365 x 0,70 = 74.095 UHs

Obs.: para determinar a quantidade de vendas do hotel, consideramos o número de apartamentos, multiplicado pela quantidade de trabalho durante o ano, multiplicado pela expectativa de ocupação (taxa de ocupação)

Custo variável unitário = Custo variável total / volume de vendas

Custo variável unitário = R$ 5.960.000,00 / 74.095

Custo variável unitário = R$ 80,44

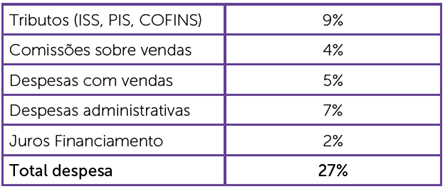

Determinar os percentuais de despesas somados ao lucro de cada tipo de acomodação

Total despesas 27%

Lucro: Standard: 30%; Executiva: 40%; Luxo: 50%.

Esta estrutura de gastos será usada com os três tipos de acomodações.

Determinar o preço de venda de cada um dos tipos de acomodação.

Preço de Venda = Custo Variável x mark-up multiplicador

Comparativo de preços

Ao compararmos a tabela de preços do Hotel Solar dos Valérios com a concorrência, verificamos que os valores praticados pelo empreendimento estão competitivos.

Saiba Mais

Análise da gestão de custos e formação de preços em organizações agroindustriais paraibanas.

Esse trabalho tem por objetivo analisar a gestão de custos e o processo de formação de preços das agroindústrias paraibanas. A pesquisa envolveu um estudo empírico com 20 empresas do setor da agroindústria pertencentes a sete subatividades industriais.

Referências Bibliográficas

BRUNI, Adriano L.; FAMÁ, Rubens. Gestão de custos e formação de preços: com aplicações na calculadora HP 12C e Excel. 5ª ed. São Paulo: Atlas, 2010.

CREPALDI, Silvio A.; CREPALDI, Guilherme S. Contabilidade de Custos. 7ª ed. São Paulo: Atlas, 2023.

PAIM. .

MARTINS, Eliseu. Contabilidade de custos. 10ª ed. São Paulo: Atlas, 2010.

MEGLIORINI, Evandir. Custos: análise e gestão. 3a ed. São Paulo: Pearson Prentice Hall, 2012.=

Encerramento da Unidade

Ferramentas para gestão de custos

Videoaula de Encerramento

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre as ferramentas para a gestão de custos.

Esse conteúdo é importante para a sua prática profissional e vai desenvolver sua competência geral de conhecer as teorias e métodos de custeio para auxílio à tomada de decisão, além de trabalhar as competências técnicas de conhecer as ferramentas e instrumentos de operacionalização de custos para apoio à tomada de decisão gerencial e contribuição com os resultados operacionais e financeiros.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Chegada

Para desenvolver a competência desta unidade, que trata das ferramentas para gestão de custos, você deverá primeiramente conhecer como são utilizados os sistemas de custeio nas organizações, a metodologia para podermos compor os custos da empresa, bem como a aplicabilidade de cada um dos sistemas de custeio, independentemente de a empresa estar inserida no setor industrial ou no de serviços.

Lembre-se de que os assuntos a serem abordados nas análises de custo x volume x lucro (CVL) e ponto de equilíbrio estão amparados nas premissas do sistema de custeio variável.

Vamos ter contato com as ferramentas de gestão para custos em que os gestores se amparam para tomar decisões, conhecendo os preceitos da análise CVL, como um instrumento composto por três ferramentas (margem de contribuição, margem de segurança e ponto de equilíbrio), as quais avaliam o desempenho da empresa de uma maneira geral.

A margem de contribuição se define no quanto cada produto ou serviço vai contribuir para o negócio na empresa, com o objetivo de cobrir os gastos fixos e propiciar o lucro. Em linhas gerais, esse elemento é que determinará o tamanho do esforço que a organização deverá empreender para alcançar os resultados desejados.

Vamos conhecer os aspectos relacionados à margem de segurança. Ela se define como o espaço entre o resultado esperado pela empresa, e o resultado mínimo a ser alcançado, dado um cenário em análise. Você percebe que, pela margem de segurança, podem-se regular os níveis de produção ou venda dos produtos ou serviços e até mesmo trabalhar políticas de preço em função desta margem, estabelecendo as metas mínimas e metas máximas em termos de esforço de trabalho, através do cálculo do ponto de equilíbrio.

Dado um determinado cenário, com margem de contribuição definida e gastos fixos estimados, é possível estabelecer metas de trabalho para a empresa.

Um ponto interessante sobre o ponto de equilíbrio é que o esforço de trabalho recai sobre “aquelas” metas de vendas que são estipuladas ao departamento comercial nas organizações, e são acompanhadas de maneira sistemática, para que os resultados sejam alcançados.

Com a relação custo x volume x lucro (CVL) para produtos simples e compostos, nos cálculos para determinarmos as metas de vendas, temos a possibilidade de realizar essa operação considerando apenas um único produto, ou considerando que a empresa tenha vários produtos ou serviços a serem oferecidos.

É claro que, nesse contexto, na maioria das vezes, as organizações possuem em seu mix mais de um produto ou serviço. Nesse caso, observamos quais os procedimentos a serem adotados para determinarmos o quanto deverá ser necessário à empresa trabalhar para alcançar os seus objetivos.

Para chegarmos a esse ponto de equilíbrio, precisaríamos da margem de contribuição. Considerando um cenário com vários produtos ou serviços, em que cada um tenha a sua respectiva margem, isso implicaria determinarmos uma margem de contribuição comum para os produtos, o que resultaria na ponderação das variáveis analisadas, e geraria um índice de margem de contribuição ponderada (IMCp).

Se definíssemos a margem que representasse os produtos e serviços oferecidos pelas empresas, o processo de cálculo do ponto de equilíbrio seguiria os mesmos padrões de cálculo de quando temos um único produto a ser considerado no cenário.

Aproveitamos toda a discussão sobre o CVL e o ponto de equilíbrio para abordar situações em que se evolvem dois ou mais produtos no ambiente organizacional, ou seja, o CVL composto. Determinamos o esforço de vendas da empresa considerando um cenário com vários produtos, com o objetivo de medir o esforço de vendas da empresa, sabendo que há um mix de produtos ou serviços.

É possível perceber alguns aspectos em gestão de custos que envolvem as decisões que são tomadas no ambiente corporativo. Você pôde perceber que nem sempre, principalmente quando se lida com as finanças pessoais, percorremos os caminhos dos processos decisórios para adquirir bens, como um carro ou imóvel.

Notamos que nem sempre um bem que possua um preço maior de aquisição pode ser o menos vantajoso, pois, em numa análise custo versus benefício, temos que avaliar o que denominamos o “conjunto da obra”. Também precisamos considerar que, ao adquirir um ativo, existem outros gastos que não agregamos ao valor e que, portanto, podem encobrir o real custo do bem adquirido.

É Hora de Praticar!

Vamos considerar que uma empresa projetou suas receitas para um determinado período em R$ 1.500.000,00. Com este faturamento, ao descontar todos os gastos, esta mesma empresa chegaria a um lucro de R$ 300.000,00. Ao realizar um cálculo simples, os proprietários verificaram quem para obter um lucro “zero”, ou seja, gerar um faturamento para cobrir todos os gastos e não sobrar nada, as receitas (ponto de equilíbrio) deveriam ser de R$ 1.200.000,00. Desta forma, vamos determinar a margem de segurança!

Reflita

- Qual o nível de contribuição dos produtos para o negócio?

- Como determinar o esforço de trabalho da empresa?

- Como determinar o preço do produto?

Resolução do estudo de caso

Em valor absoluto:

Margem de Segurança = Receitas totais – Receita no ponto de equilíbrio

Margem de Segurança = 1.500.000,00 – 1.200.000,00

Margem de Segurança = R$ 300.000,00

Em valor relativo:

Margem de Segurança = (Receita total – Receita no Ponto de Equilíbrio) / Receita Total

Margem de Segurança = (1.500.000 - 1.200.000) / 1.500.000

Margem de Segurança = 20%

Isto significa que, entre a receita mínima necessária (não ganha, mas não perde nada) e a receita com lucro (ganho de R$ 300.000,00), há uma margem de 20%. Na prática, se um cliente pede um desconto de 25% no preço do produto, para o proprietário não compensaria vender, pois a sua margem de segurança é de apenas 20%.

Dê o play!

Assimile

O ponto de equilíbrio (também denominado ponto de ruptura – Break-even Point, em inglês) nasce da conjugação dos custos e despesas totais com as receitas totais. Estas, em uma economia de mercado, têm uma representação macroeconômica também não linear; isto é, para o mercado de computadores como um todo, por exemplo, tende a haver uma inclinação para menos, já que cada unidade adicional tenderia a ser capaz de produzir menor receita. Para uma empresa em particular, é quase certo que isso não ocorra, por ter ela um preço relativamente estável para seu produto, fazendo com que sua receita total seja tal preço vezes o número de unidades vendidas; com isso, sua representação seria de fato linear.

A análise do ponto de equilíbrio sob as perspectivas contábil, econômica e financeira oferece uma compreensão mais profunda e abrangente da dinâmica financeira das organizações. Cada ótica fornece insights específicos, permitindo que gestores tomem decisões informadas, otimizem a alocação de recursos e garantam a sustentabilidade financeira a longo prazo. A integração dessas três perspectivas proporciona uma abordagem holística para a gestão estratégica do ponto de equilíbrio, vital em ambientes de negócios dinâmicos e desafiadores.

Referências

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3ª ed. São Paulo: Atlas, 2019.

MAHER, Michael. Contabilidade de custos: criando valor para a administração. São Paulo: Atlas, 2001.

MEGLIORINI, Evandir. Custos: análise e gestão. 3ª ed. São Paulo: Pearson Prentice Hall, 2012.

ZDANOWICZ, José Eduardo. Planejamento financeiro e orçamento. 2ª ed. Porto Alegre: Sagra, 1998.