Atividade Empresarial e Legislação Tributária

Aula 1

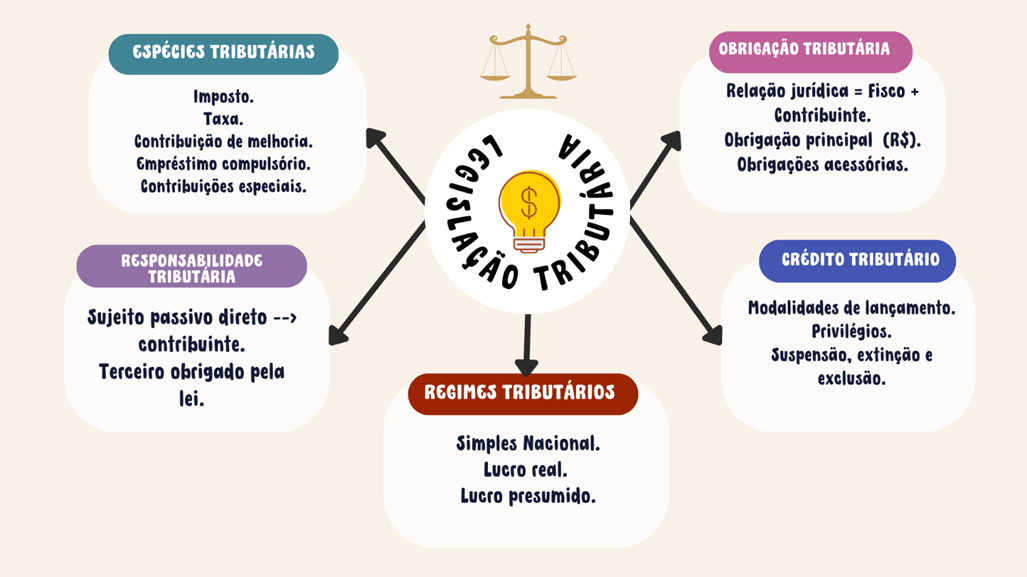

Teoria Geral do Tributo

Teoria geral do tributo

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la?

Bons estudos!

Ponto de Partida

Olá, estudante!

Nesta aula, abordaremos a Teoria Geral do Tributo, começando pela definição legal de tributo e suas características. Em seguida, exploraremos as fontes do direito tributário, diferenciando-as entre materiais e formais e destacando a relevância da Constituição Federal e de outras normas legislativas. A competência tributária também será discutida a partir da compreensão de titularidade para instituir tributos por cada ente federado. Por fim, abordaremos as espécies tributárias, como impostos, taxas, contribuição de melhoria, empréstimo compulsório e contribuições especiais. Ao final desta aula, você terá uma compreensão sólida dos conceitos fundamentais do direito tributário.

Para o desenvolvimento de nossas reflexões, considere as seguintes questões: considerando os elementos essenciais da definição legal de tributo, como a prestação pecuniária, a compulsoriedade e a instituição por meio de lei impactam a relação entre o Estado e os contribuintes? Qual a importância desses elementos para a compreensão do funcionamento do sistema tributário? Diante da complexidade das fontes formais do direito tributário, incluindo a Constituição Federal, as leis ordinárias, as leis complementares, os tratados internacionais e os atos normativos, como elas influenciam a criação, a modificação e a aplicação das normas tributárias no Brasil?

Vamos em frente!

Vamos Começar!

Definição de tributo

A ciência do direito tributário constitui ramo autônomo da pesquisa jurídica (especialmente quanto ao direito financeiro), por isso conta com princípios e campo próprio de investigação. No entanto, é importante lembrar que, embora seja uma ciência autônoma, essa classificação é meramente didática, até mesmo porque o direito tributário sempre dialogará com outras disciplinas, como o direito civil, quanto à definição de alguns institutos (como a propriedade); o direito penal (crimes contra a ordem tributária); o direito administrativo (processo administrativo tributário); e, sobretudo, o direito constitucional (Amaro, 2023; Schoueri, 2023).

Como objeto, o direito tributário dedica-se ao estudo tanto das características dos tributos instituídos pelo Estado quanto da relação entre os entes tributantes (União, estados, Distrito Federal e municípios), como sujeitos ativos da obrigação tributária e sujeitos passivos (contribuintes e responsáveis tributários), a partir da conjugação entre os interesses do Estado quanto à arrecadação de receitas e às limitações constitucionais impostas a ele, por meio de normas de proteção (regras e princípios).

A definição legal de tributo é encontrada no art. 3º do Código Tributário Nacional (CTN), segundo o qual: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada” (Brasil, 1966, art. 3º).

Devemos notar que a definição legal em comento apresenta uma série de elementos, cuja compreensão nos fornece importantes informações sobre o que está abrangido pelo direito tributário como um todo. Note, caro estudante, que o art. 3º do CTN (Brasil, 1966) traz os seguintes elementos:

- Prestação pecuniária.

- Compulsoriedade.

- Tributo (não é sanção por ato ilícito).

- Instituição por meio de lei.

- Cobrança por atividade administrativa plenamente vinculada.

Vamos conhecer um pouco mais de cada um deles? A prestação é o próprio objeto da relação jurídico-tributária, que pode ser dividida em dois elementos para sua adequada compreensão: de um lado, a prestação é o valor pago do tributo, em si, e que chamaremos de prestação principal; de outro lado, a prestação também envolve o cumprimento dos chamados deveres formais, acessórios, instrumentais, como a emissão de notas fiscais e a entrega das declarações do Imposto sobre a Renda (IR). A prestação principal, aliás, é de natureza pecuniária, isto é, em dinheiro, via de regra. Isso porque não é possível o pagamento do tributo por meio de bens móveis (cujo termo técnico é pagamento in natura) (Novais, 2022).

Além do mais, a prestação tributária é compulsória, isto é, é uma obrigação que todos, enquanto contribuintes, têm perante o Estado, e é inescapável, salvo em situações muito específicas ligadas ao tema do planejamento tributário, nas quais é possível reduzir a carga tributária. Quando essa redução decorrer dos próprios processos empresariais que visem à eficiência das operações, não há possibilidade de não efetuar o pagamento dos tributos (Schoueri, 2023).

O tributo também não constitui sanção (punição) pelo cometimento de ato ilícito, o que significa dizer que ninguém suporta a tributação como uma penalidade por si só, isto é, o ato de cumprir com as obrigações tributárias decorre de previsões legais predeterminadas, não podendo essas previsões serem utilizadas para efeito de punição a alguém (Costa, 2023).

O tributo decorre de uma previsão legal: sem lei, via de regra, não há possibilidade de instituição (criação) ou majoração (aumento) do tributo. No geral, fala-se aqui de lei ordinária (que é a espécie legislativa mais comum). Note, porém, que há atenuações (flexibilizações), isto é, algumas situações, relativamente a alguns tributos, que não dependem, na questão tributária, de lei em sentido estrito para a modificação de alguns de seus elementos (como alíquota e base de cálculo, por exemplo).

Tais tributos poderão ser modificados por atos infralegais, como um decreto do Poder Executivo. Então, um ato do prefeito de uma cidade poderá, por exemplo, atualizar a base de cálculo do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) em virtude da inflação; um decreto do presidente da República poderá alterar o prazo de recolhimento dos tributos.

Além disso, para a alteração da alíquota (percentual que incide sobre a base de cálculo) de alguns tributos, também se dispensa a lei em sentido estrito, bastando apenas um ato infralegal, como visto, um decreto do Executivo, uma portaria do Ministério da Fazenda, para oficializá-la. O Imposto de Importação (II), o Imposto de Exportação (IE), o Imposto sobre Operações Financeiras (IOF), a Contribuição de Intervenção sobre o Domínio Econômico nos Combustíveis (CIDE-Combustíveis) e o Imposto sobre a Circulação de Mercadorias e Serviços incidente sobre combustíveis (ICMS-Combustíveis) são os tributos que poderão sofrer alteração (majoração) por atos dessa natureza.

Por fim, o tributo é cobrado mediante atividade administrativa plenamente vinculada, o que significa dizer que a autoridade tributária não pode escolher se procede ou não à cobrança do tributo. Atividade administrativa vinculada é, basicamente, a estrita observância da legislação e da legalidade, não havendo margem para escolha por parte da autoridade, que age em prol do interesse público: afinal, a arrecadação de recursos por meio dos tributos é essencial para a manutenção das atividades estatais.

O tributo, como já sabemos, decorre de uma atividade estatal, sobretudo de uma previsão legal. Somente com isso, via de regra, é que são instituídos os tributos e determinadas as circunstâncias da vida real que sofrerão a incidência da norma e a da atividade do Estado para fins de arrecadação. Diante disso, deve-se saber que a norma tributária deve conter alguns elementos obrigatórios. Trata-se da chamada regra matriz de incidência tributária, hipótese de incidência tributária (Baleeiro; Derzi, 2018).

A regra matriz de incidência reúne os elementos que caracterizam o tributo, ou seja, aqueles que indicam quais as situações (fatos da vida) nas quais incidirá a norma definidora de tributo, resultando em uma obrigação, uma prestação e na necessidade de pagamento do fisco (federal, estadual ou municipal). A lei tributária é que trará essas situações, como a de auferir renda (incide o IR); de ser proprietário de um bem imóvel em área urbana (incide o IPTU); de ser proprietário de um veículo automotor (incide o IPVA). Contudo, não basta a lei prever a situação específica na qual incide determinado tributo: é preciso que ela apresente outros elementos, tais quais:

- A causa do tributo (renda, patrimônio, serviço).

- Quem deverá pagar (identificação do contribuinte ou responsável).

- Quanto deverá ser pago (alíquota e base de cálculo).

- Quando deverá ocorrer o pagamento (prazo).

- Onde deverá ocorrer o pagamento (local, espaço geográfico) (Machado Segundo, 2023).

Fontes do direito tributário

De onde surgem os tributos? Quais as fontes do direito tributário? Já comentamos sobre a previsão legal (via de regra em lei ordinária) e já até sabemos que existe um Código Tributário Nacional. Mas será que é só isso que precisamos saber? Claro que não! Vamos aprofundar esse conhecimento!

As fontes do direito tributário podem ser subdivididas em: materiais e formais. As fontes materiais nada mais são do que as riquezas em geral, isto é, os fatos da vida utilizados pelo legislador como veículos da incidência tributária. Nesse contexto, ele faz uma opção pelos fatos que sofrerão a incidência dos tributos, por exemplo: a renda é tributada pelo IR; os bens, pelo IPVA e pelo IPTU; os serviços, pelo ISS e assim por diante (Carneiro, 2020; Sabbag, 2021). Já as fontes formais revelam a origem dos tributos sob um ponto de vista legislativo.

Quais são os instrumentos a partir dos quais os tributos são previstos? São várias as fontes formais em direito tributário que analisaremos a partir de agora. A primeira e mais importante é a Constituição Federal de 1988, uma vez que nela estão os fundamentos principiológicos das limitações constitucionais ao poder de tributar que tem o Estado.

Em seguida, temos que, à luz do art. 150, inciso I, da Constituição Federal de 1988, os entes federados não podem instituir ou majorar tributos sem lei que os estabeleça. Aqui fala-se na lei ordinária, o tipo mais comum, como já tivemos a oportunidade de comentar. Todavia, a lei complementar (que é espécie legislativa adequada para matérias mais complexas) servirá para o estabelecimento de normas gerais em matéria tributária, conforme art. 146 da Constituição. Tanto é assim que o CTN (Brasil, 1966) foi recepcionado pela Carta Magna de 1988 como lei complementar. Eventualmente, também é possível a utilização de medidas provisórias (cuja competência para edição é do presidente da República, em casos de relevância e urgência) para a instituição de tributos (como o Imposto de Importação, o Imposto de Exportação, o Imposto sobre Produtos Industrializados, o Imposto sobre Operações Financeiras e o Imposto sobre Grandes Fortunas).

Além disso, também constitui fonte formal a legislação tributária, que, segundo o art. 96 do Código Tributário Nacional (CTN), compreende as leis (ordinárias, complementares, etc.), os tratados e as convenções internacionais em matéria tributária (que possuem status de norma legal), os decretos e as normas complementares (editados pelo chefe do Poder Executivo para o fiel cumprimento da lei – por exemplo: regulamento do Imposto de Renda, do ICMS, etc.).

Como fonte importante para o direito tributário, há também as chamadas normas complementares, discriminadas no art. 100 do CTN. São as seguintes:

- Atos Normativos (complementares a leis, tratados e decretos: Instruções Normativas, Resoluções do Ministério da Fazenda).

- Decisões administrativas (p. ex.: aquelas proferidas pelo Tribunal de Impostos e Taxas – TIT – de São Paulo quanto ao ICMS. No plano federal, há o Conselho Administrativo de Recursos Fiscais – CARF).

- Práticas reiteradas (praxe administrativa: contribuinte recolhe ISS ao invés de ICMS, presumindo ser aquele o imposto devido; neste caso, por ser uma conduta reiterada, não será infligida a ele condenação em multa, somente encargos depois de notificado do dever de pagar ICMS).

- Convênios (entre entes tributantes, por exemplo, ocorre no âmbito do Conselho Nacional de Política Fazendária – CONFAZ – quanto ao estabelecimento da política de eventuais concessões de benefícios fiscais, como a isenção, no caso do ICMS) (Schoueri, 2023).

Siga em Frente...

Competência tributária

O Sistema Tributário Nacional está previsto, em primeiro lugar, na Constituição Federal de 1988, entre os arts. 145 e 162. Assim, são estabelecidas as competências tributárias dos vários entes políticos, uma vez que, no federalismo brasileiro, eles têm autonomia e independência relativas, isso observando-se os parâmetros constitucionais fixados. Logo, a competência tributária é a titularidade indelegável que o ente possui para a matéria tributária (para a instituição e majoração de tributos). Cada ente possui a sua própria esfera de competências, de modo que o estado não pode, por exemplo, instituir ou disciplinar um tributo da competência do município.

Mas, atenção! Não se pode confundir a competência tributária para a instituição e a majoração de tributos com a chamada capacidade tributária ativa, que se refere meramente à fiscalização e à arrecadação. Assim, determinado ente poderá transferir apenas essa parcela para fiscalização e arrecadação de tributo da sua competência. Por exemplo, é bastante comum que a União, competente para instituir e majorar o Imposto Territorial Rural (ITR), celebre convênio com os municípios para que estes fiscalizem e arrecadem o referido tributo. Note que o município não pode instituir, tampouco majorar o ITR. Poderá, simplesmente, se houver tal convênio com a União, apenas receber os valores em seu nome.

Espécies tributárias

Agora que conhecemos as fontes, quais seriam os tributos de competência de cada um dos entes federados (União, estado, Distrito Federal e município)? Inicialmente, precisamos compreender que tributo é gênero e, como tal, comporta algumas espécies. Assim, são espécies tributárias:

- Impostos.

- Taxas.

- Contribuição de melhoria.

- Empréstimo compulsório.

- Contribuições especiais.

O Supremo Tribunal Federal (STF) – órgão máximo do Poder Judiciário brasileiro – estabeleceu a classificação pentapartite ou quinquipartida das espécies tributárias. Isso porque se considerou que o critério do art. 5º do CTN (Brasil, 1966), que somente menciona imposto, taxa e contribuição de melhoria como espécies, está superado. Afinal de contas, o CTN (Lei nº 5.172/1966) é anterior à Constituição Federal de 1988, a qual consagrou outras espécies tributárias (empréstimo compulsório e contribuições especiais). Assim, tributo compreende as cinco espécies mencionadas.

Os impostos detêm a precípua finalidade de arrecadação de recursos para a manutenção das atividades estatais. A maioria dos tributos são compostos por impostos e, como tal, servem basicamente para que o Estado tenha condições de manter sua estrutura administrativa, bem como de empreender as prestações de caráter social geral, tal como previsto na Constituição Federal de 1988. Então, por exemplo, o Estado, de um modo geral, utilizará o produto da arrecadação para pagar seus servidores e suas estruturas físicas; para construir escolas, hospitais e estradas; para promover a segurança pública, etc. (Schoueri, 2023).

As taxas são tributos vinculados a uma contraprestação do Estado, como uma taxa ambiental e uma taxa de emissão de passaporte. Nesse caso, o interesse primordial da tributação não é o de arrecadar fundos para os cofres públicos, mas o de custear determinado serviço que é colocado à disposição dos cidadãos. Por isso, as taxas dependem da individualização do serviço acessado pelo cidadão. No exemplo dado, a pessoa somente pagará a taxa de emissão do passaporte se, efetivamente, optar por tal serviço (Amaro, 2023).

A contribuição de melhoria tem lugar quando são realizadas obras pelo poder público que resultem em valorização da propriedade imobiliária. Se o município, por exemplo, fizer uma obra viária que resulte em aumento do valor de mercado de um imóvel situado às suas margens, poderá haver a instituição da referida contribuição (Schoueri, 2023).

O empréstimo compulsório pode ocorrer tanto para fins de custeio relacionado a despesas extraordinárias, como em casos de calamidade pública ou guerra externa, quanto para suplantar a necessidade de investimento público de caráter urgente, que seja de interesse nacional. Neste caso, somente a União pode instituir tal tributo e, como se trata de um empréstimo, deverá ser posteriormente devolvido ao contribuinte, nas condições que a lei estabelecer (Costa, 2023).

Por fim, é importante conhecer as contribuições especiais. Trata-se de um gênero que comporta uma série de espécies, isto é, contribuições com fatos geradores e finalidades distintas, consoante previsões legais respectivas. Via de regra, tais contribuições são de competência da União para fins de instituição. Servem para o custeio da Seguridade Social (saúde, assistência social e previdência social) e como forma de intervenção no domínio econômico, por intermédio das chamadas CIDEs (Contribuição de Intervenção no Domínio Econômico). Há, ainda, a Contribuição Patronal sobre a folha de pagamento, a contribuição para o Programa de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/PASEP), a Contribuição para o Financiamento da Seguridade Social (COFINS) e a Contribuição Social sobre o Lucro Líquido (CSLL). Os estados, o Distrito Federal e os municípios também poderão instituir contribuições sociais (previdenciárias) que incidirão sobre a remuneração dos seus próprios servidores, para fins de custeio do Regime Próprio de Previdência Social (RPPS) (Carneiro, 2020).

Com isso, caro aluno, encerramos a primeira etapa dos nossos estudos tributários. Já aprendemos bastante, não é mesmo? Mas continuemos, pois ainda há muito o que aprender!

Vamos Exercitar?

Nesta aula, exploramos os fundamentos da Teoria Geral do Tributo. Nesse contexto, abordamos a definição legal de tributo, discutimos as fontes formais do direito tributário, a competência tributária e as espécies tributárias. Para consolidar esse conhecimento, propusemos uma reflexão sobre a influência da autonomia do direito tributário em diversas áreas e a complexidade das fontes formais.

Como resposta às perguntas feitas no início da aula, podemos destacar a interdisciplinaridade do direito tributário, a importância dos elementos essenciais na relação Estado-contribuinte e a influência significativa das fontes formais na estrutura normativa do sistema tributário brasileiro. Essa compreensão é fundamental para uma análise crítica e aprofundada do tema, essencial a nossa preparação para desafios futuros na área tributária.

Os elementos essenciais da definição legal de tributo (prestação pecuniária, compulsoriedade e instituição por meio de lei) são fundamentais para a relação Estado-contribuintes e para entender o funcionamento do sistema tributário. Eles garantem a obrigação financeira dos contribuintes de maneira justa e previsível, limitam o poder de tributar do Estado e promovem segurança jurídica.

As fontes formais do direito tributário no Brasil (Constituição Federal, leis ordinárias, complementares, tratados internacionais e atos normativos) são cruciais na criação, modificação e aplicação das normas tributárias, assegurando a legalidade e a coerência do sistema fiscal.

Continue a explorar esses conceitos para uma compreensão mais ampla do direito tributário. Até a próxima aula.

Saiba Mais

Quer aprofundar seus conhecimentos em espécies tributárias? Então leia o Capítulo III do livro Curso de direito tributário completo, de Leandro Paulsen:

PAULSEN, L. Curso de direito tributário completo. 14. ed. São Paulo: Saraiva, 2023.

Referências Bibliográficas

AMARO, L. da S. Direito tributário brasileiro. 25. ed. São Paulo: Saraiva, 2023.

BALEEIRO, A.; DERZI, M. A. M. Direito tributário brasileiro. 14. ed. Rio de Janeiro: Forense, 2018.

BRASIL. Lei n° 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Brasília: Presidência da República, 1966. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172.htm. Acesso em: 6 dez. 2023.

CARNEIRO, C. Curso de direito tributário e financeiro. 9. ed. São Paulo: Saraiva, 2020.

COSTA, R. H. Curso de direito tributário: constituição e código tributário nacional. 13. ed. São Paulo: Saraiva, 2023.

MACHADO SEGUNDO, H. de B. Manual de direito tributário. 13. ed. Barueri: Atlas, 2023.

NOVAIS, R. Direito tributário facilitado. 6. ed. São Paulo: Método, 2022.

PAULSEN, L. Curso de direito tributário completo.14. São Paulo: Saraiva, 2023.

SABBAG, E. Direito tributário essencial. 9. ed. São Paulo: Método, 2021.

SCHOUERI, L. E. Direito tributário. 12. ed. São Paulo: Saraiva, 2023.

Aula 2

Obrigação e Responsabilidade Tributária

Obrigação e responsabilidade tributária

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la?

Bons estudos!

Ponto de Partida

Olá, estudante!

Nesta aula, exploraremos os conceitos de relação jurídico-tributária, responsabilidade tributária e obrigação tributária. Analisaremos a estrutura dessa relação, a distinção entre contribuinte e responsável e o papel dos sócios em sociedades empresárias. Em seguida, abordaremos o surgimento da obrigação tributária com o fato gerador, as penalidades por descumprimento de obrigações acessórias e a importância do crédito tributário na arrecadação. Além disso, discutiremos garantias e privilégios, proporcionando uma base sólida para o entendimento do sistema tributário. Vamos prosseguir com nosso aprendizado!

Para o desenvolvimento da aula, considere as seguintes questões: como a distinção entre contribuinte e responsável influencia a dinâmica da relação jurídico-tributária e quais são as implicações práticas dessa diferenciação no âmbito das obrigações tributárias? Diante das diversas formas de responsabilidade tributária, qual você considera mais relevante ou desafiadora no contexto empresarial? No que diz respeito à obrigação tributária, como o descumprimento das obrigações acessórias pode transformar-se em uma obrigação principal? Quais são as implicações práticas para o contribuinte nesse cenário?

Vamos lá? Bons estudos!

Vamos Começar!

Relação jurídico-tributária

A relação jurídico-tributária é o vínculo por meio do qual o Estado (ente tributante), enquanto sujeito ativo, relaciona-se com o sujeito passivo mediante previsão legal, atribuindo-lhe determinada carga tributária. A hipótese de incidência traz em si o fato material da vida que a lei tributária optou por considerar suficiente e necessário para efeito do nascimento do liame obrigacional. Assim se estabelece a estrutura basilar da relação jurídico-tributária, que legitima ao Estado a incidência tributária e o avanço sobre o patrimônio e os bens dos sujeitos passivos (as pessoas em geral).

No entanto, o Código Tributário Nacional (CTN), no art. 12, estabelece uma distinção quanto ao sujeito passivo, que será tanto o contribuinte, aquele que efetivamente pratica o fato gerador do tributo (por exemplo, auferir renda para o IR, propriedade de veículo automotor para o IPVA e propriedade imobiliária para o IPTU), quanto o responsável, que poderá ser um terceiro escolhido pela lei tributária para, em algumas situações, suportar o dever de pagamento do tributo (Amaro, 2023).

Assim, o responsável tributário será aquele incumbido, por lei, ao pagamento do tributo, sem que tenha qualquer relação direta e pessoal com o fato gerador. Dessa maneira, fica bem fácil entender a diferença entre o contribuinte e o responsável. Nesse contexto, é importante lembrar que a responsabilidade tributária sempre decorre da lei, isto é, independe da vontade das partes, caso se queira opor ao fisco eventual acordo particular bilateral. Afinal, as convenções particulares vinculam as partes, mas não podem ser opostas perante o fisco, que seguirá, exclusivamente, os critérios legais (Schoueri, 2023).

O sujeito passivo da relação jurídico-tributária é o contribuinte ou o responsável. A depender da situação qualificada na lei tributária, um ou outro suportará o dever de pagamento do tributo, independentemente de ter praticado pessoalmente o fato gerador.

Responsabilidade tributária

Tema da mais alta relevância no campo da responsabilidade tributária é o papel dos sócios em uma sociedade empresária. Diversas são as hipóteses de responsabilidade nesse cenário, porém vamos nos concentrar, inicialmente, nesse caso especial, previsto no art. 134, inciso VII, do CTN (Brasil, 1966) e depois no art. 135, inciso III, também do CTN (Brasil, 1966). A primeira situação diz respeito à prática de ato não doloso pelos sócios, caso em que eles responderão subsidiariamente pela dívida da sociedade. Mais comum, no entanto, é a hipótese de o sócio ser responsabilizado por obrigações tributárias quando praticar atos com violação de poderes, lei, contrato social ou estatuto. Quando o sócio administrador pratica ato fraudulento, sua responsabilidade tributária será pessoal e não solidária (junto com a pessoa jurídica) ou subsidiária (depois de se avançar sobre o patrimônio da pessoa jurídica). Neste caso, portanto, o sócio que extrapolou os poderes foi além do que poderia e responderá pessoalmente pelas obrigações tributárias decorrentes do seu ato.

O tema dos coobrigados (duas ou mais pessoas obrigadas ao adimplemento tributário) diz respeito à solidariedade, matéria prevista nos arts. 124 e 125 do CTN. Isso ocorre quando mais de uma pessoa tem interesse na situação que constitui o fato gerador da obrigação principal e, depois, nos casos especificados em lei. Um exemplo disso é a situação na qual duas pessoas figuram como proprietárias de um bem imóvel, por cujo IPTU ambas serão responsáveis. O fisco municipal pode exigir, por se tratar de responsabilidade solidária, a integralidade do montante devido tanto de um quanto de outro, não havendo, inclusive, qualquer benefício de ordem (isto é, primeiro cobraria de um, depois do outro). No exemplo dado, caso um realize o pagamento, o outro se aproveitará. Igualmente, caso haja a instituição de algum benefício fiscal (isenção, por exemplo), este exonerará todos os coobrigados, salvo se for benefício de caráter pessoal, hipótese em que subsistirá, em relação ao restante (ou os demais) a responsabilidade solidária pelo saldo do valor do tributo.

Ademais, a responsabilidade presumida, que surge no art. 134 do CTN, trata da circunstância segundo a qual a lei atribui a determinadas pessoas a responsabilidade pelo pagamento de tributos. Então, de acordo com a previsão legal, verifica-se que os pais são responsáveis pelos tributos devidos pelos filhos, como no exemplo dado quanto ao IPTU, caso o filho menor seja proprietário. Da mesma maneira e seguindo a mesma lógica, os tutores e os curadores são responsáveis pelos tributos devidos pelos tutelados e curatelados. Ademais, os administradores serão responsáveis pelo pagamento dos tributos que decorram dos bens porventura administrados. Por fim, no caso da sucessão, o inventariante será responsável pelo recolhimento dos tributos devidos pelo espólio (Schoueri, 2023).

Situação que merece total atenção no campo do direito tributário aplicado às atividades empresariais é a responsabilidade tributária decorrente de operações societárias. Em uma primeira hipótese, o art. 132 do CTN diz que a pessoa jurídica que porventura resultar de processos de fusão, transformação ou incorporação, será responsável pelos tributos devidos até essa data. Por isso é muito comum, nesse tipo de operação, o conhecimento detalhado dos tributos que já constituem passivo das pessoas jurídicas objetos de tais atos (fusão, transformação ou incorporação), pois isso interferirá diretamente até mesmo nos custos do negócio (Baleeiro; Derzi, 2018).

Além disso, caso uma pessoa jurídica seja extinta e algum dos sócios dela continue, sob outra razão social, isto é, mediante a constituição de nova empresa, a praticar a mesma atividade econômica, também será responsável pelas dívidas tributárias da antiga empresa. Então, o fato de extinguir-se uma pessoa jurídica não faz com que os tributos devidos desapareçam, sobretudo quando o sócio da pessoa extinta continua na mesma atividade econômica a partir de uma nova empresa, em tese, sem dívidas. Essa responsabilização, aliás, encontra-se prevista no parágrafo único do art. 132 do CTN (Brasil, 1966).

Por fim, é muito importante que se reconheça a responsabilidade decorrida da operação de venda de um estabelecimento comercial, sobretudo no meio empresarial, no qual esse tipo de negócio é frequente (Schoueri, 2023). De acordo com o disposto no art. 133 do CTN, a pessoa, seja jurídica, seja natural, que adquirir de outro estabelecimento comercial, industrial ou profissional, e continuar sob mesma ou outra razão social a respectiva atividade econômica, responderá pelos tributos devidos pelo estabelecimento até a data do negócio. Porém, o CTN estabelece algumas situações diferentes quanto a essa responsabilidade. Em um dos casos, quem adquirir o estabelecimento responderá integralmente pela dívida tributária caso o alienante cesse a exploração da atividade (Costa, 2023).

Outra situação decorrente da alienação de estabelecimento comercial é a responsabilidade subsidiária. Nesse caso, conforme o art. 133, inciso II, do CTN, o adquirente responderá de maneira subsidiária com o alienante, caso se prossiga na exploração da mesma atividade econômica ou caso o alienante inicie, dentro de 6 (seis) meses, contados da data da alienação, “nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão” (Brasil, 1966, art. 133, inc. II).

Siga em Frente...

Obrigação tributária

Dando sequência aos nossos estudos, vamos tratar, a partir de agora, do nascimento da obrigação tributária. Assim sendo, é relevante pontuar que é no campo da incidência tributária que ocorre a formação da relação jurídica; logo precisaremos adentrar a seara de estudo da obrigação tributária e do crédito tributário. Isso se dá porque, com a prática do fato gerador, aciona-se a hipótese de incidência prevista abstratamente na lei, fazendo com que nasça aí, posteriormente, a obrigação tributária. Nesse contexto, quando se pratica determinado fato gerador, a lei tributária incide nessa situação, tornando o sujeito-ativo (Estado, ente tributante) autorizado a deflagrar os procedimentos administrativos de cobrança e, de outro lado, o dever de o sujeito-passivo pagar o tributo (Machado Segundo, 2023).

A obrigação tributária nasce com a prática do fato gerador, isto é, quando um sujeito aufere renda (por exemplo), nasce para ele a obrigação de pagar o Imposto de Renda para a União. Assim, a obrigação tributária, na ótica da relação jurídico-tributária, é tanto o dever de pagamento pelo sujeito passivo quanto a obrigação de o sujeito ativo exigi-lo. A obrigação tributária pode ser dividida em principal (o tributo em si) e acessória (os chamados deveres instrumentais). Por exemplo, no Imposto de Renda, é preciso enviar a declaração anual, bem como, se for o caso, pagar o imposto respectivo.

Caso haja descumprimento da obrigação acessória, o sujeito receberá uma penalidade, ou seja, uma multa, cujo valor será acrescido ao montante principal do tributo (Carneiro, 2020). Dessa maneira, o descumprimento de uma obrigação acessória, resultante na imposição de penalidade pecuniária, faz com que tudo se torne obrigação principal. Logo, se não houve a entrega de uma declaração, ou algum fazer ou não fazer que a lei tributária tenha exigido como obrigação acessória para aquele determinado caso, uma vez imposta a penalidade, o valor desta converte-se em obrigação principal, isto é, o contribuinte ou responsável deverá pagar a integralidade do tributo devido, o qual, nesse caso, será tanto o valor principal quanto aquele decorrente da penalidade.

Lembre-se de que tributo não é sanção por ato ilícito, e o que estamos dizendo é que apenas o valor de eventual multa será acrescido ao pagamento do montante principal. A multa poderá ser: moratória (demora no adimplemento do tributo) de, no máximo, 20%; ou punitiva (prática de atos fraudulentos) de, no máximo, 100% do valor do tributo, segundo entendimento majoritário do Supremo Tribunal Federal.

Depois de originada a obrigação tributária a partir da prática do fato gerador, o tributo será cobrado pela constituição do chamado “crédito tributário”, que nada mais é do que o direito subjetivo do fisco (ente tributante) de cobrar o valor a partir da individualização respectiva, com a identificação do montante, o tributo referido e o momento do pagamento. O instituto do lançamento tributário e, assim, da constituição do crédito tributário será estudado posteriormente.

É, sobretudo, por meio da arrecadação tributária que o Estado poderá amealhar recursos tanto para o custeio da máquina administrativa quanto para a consecução das finalidades sociais previstas na Constituição Federal. Por essa razão, o crédito tributário precisa se revestir de proteções especiais, de modo a garantir que o Estado não fique sem recebê-lo. É o caso das chamadas garantias e privilégios do crédito tributário, previstas a partir do art. 183 do CTN.

As garantias servem para fins de melhor efetividade da execução fiscal, que é a ação judicial por meio da qual o fisco busca a satisfação do crédito. Já os privilégios dizem respeito à posição do crédito tributário relativamente às execuções coletivas, como numa falência (Schoueri, 2023).

Alguns casos de garantias e privilégios relacionados ao crédito tributário precisam ser conhecidos. O primeiro aspecto é o da responsabilidade patrimonial, isto é, o sujeito passivo responderá pelo pagamento do crédito tributário da totalidade dos bens e das rendas, de qualquer origem ou natureza, ressalvados aqueles bens considerados absolutamente impenhoráveis, tal como descrito no art. 833 do Código de Processo Civil (Brasil, 2015).

Ademais, presume-se que há fraude à execução fiscal quando o sujeito passivo dilapida o seu patrimônio enquanto é devedor da Fazenda Pública, situação caracterizada quando o crédito (não pago) é inscrito em dívida ativa (nada mais do que um procedimento administrativo de inserção do nome do contribuinte em cadastro de inadimplência). Por fim, o crédito tributário terá preferência perante quaisquer outros, ressalvados os trabalhistas.

Vamos Exercitar?

Nesta aula, exploramos conceitos cruciais da relação jurídico-tributária, da responsabilidade tributária e da obrigação tributária. As perguntas reflexivas feitas no início destacaram aspectos relevantes desses temas, proporcionando insights para melhor compreensão do funcionamento do sistema tributário.

A distinção entre contribuinte e responsável é vital para determinar quem suporta o dever de pagamento do tributo. Essa diferenciação tem implicações práticas na distribuição de responsabilidades e pode impactar a gestão financeira das partes envolvidas.

Diversas formas de responsabilidade tributária foram abordadas, sendo crucial compreender como as ações dos sócios, em especial, podem gerar responsabilidades distintas. No ambiente empresarial, a responsabilidade dos sócios pode influenciar significativamente as decisões e estratégias de uma empresa.

O descumprimento das obrigações acessórias pode transformar-se em uma obrigação principal, resultando em penalidades que se somam ao valor do tributo devido. Isso destaca a importância da conformidade com as obrigações acessórias para evitar custos adicionais e complicações legais.

Com isso, chegamos ao final de mais uma seção. Aprendemos muito até aqui, mas o trabalho ainda não acabou! Vamos em frente!

Saiba Mais

Se você deseja aprofundar seus estudos em obrigação e responsabilidade tributária, leia os Capítulos 23 e 24 do livro Manual de direito tributário, de Eduardo Sabbag.

SABBAG, E. Manual de direito tributário. 15. ed. São Paulo: Saraiva, 2023.

Referências Bibliográficas

AMARO, L. Direito tributário brasileiro. 25. ed. São Paulo: Saraiva, 2023.

BALEEIRO, A.; DERZI, M. A. M. Direito tributário brasileiro. 14. ed. Rio de Janeiro: Forense, 2018.

BRASIL. Lei n° 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Brasília: Presidência da República, 1966. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172.htm. Acesso em: 6 dez. 2023.

CARNEIRO, C. Curso de direito tributário e financeiro. 9. ed. São Paulo: Saraiva, 2020.

COSTA, R. H. Curso de direito tributário: constituição e código tributário nacional. 13. ed. São Paulo: Saraiva, 2023.

MACHADO SEGUNDO, H. de B. Manual de direito tributário. 13. ed. Barueri: Atlas, 2023.

SABBAG, E. Manual de direito tributário. 15. ed. São Paulo: Saraiva, 2023.

SCHOUERI, L. E. Direito tributário. 12. ed. São Paulo: Saraiva, 2023.

Aula 3

Crédito Tributário E Lançamento

Crédito tributário e lançamento

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la?

Bons estudos!

Ponto de Partida

Olá, estudante!

Nesta aula, exploraremos as modalidades de lançamento tributário, destacando o papel do contribuinte nas etapas de ofício por declaração e homologação. Abordaremos também questões temporais, como decadência e prescrição, e as hipóteses de suspensão do crédito tributário. Além disso, discutiremos as causas de extinção, exclusão, isenção e anistia, juntamente com a análise de ações judiciais, como as declaratórias, as anulatórias e o mandado de segurança. Esses temas são fundamentais para a compreensão da dinâmica da relação entre contribuintes e o fisco, no contexto tributário.

Diante disso, tome como base para reflexão as seguintes questões: como as diferentes modalidades de lançamento tributário refletem a interação entre o contribuinte e a autoridade administrativa na constituição do crédito tributário? Diante das causas de extinção, qual a importância desses mecanismos na dinâmica da relação jurídico-tributária e como eles afetam tanto o contribuinte quanto a autoridade fiscal? Considerando as hipóteses de exclusão do crédito tributário, analise o impacto desses instrumentos na política tributária e na relação entre o Estado e os contribuintes.

Bons estudos!

Vamos Começar!

Modalidades de lançamento

De início, é fundamental revisitarmos a ideia de crédito tributário e sua constituição pelo lançamento. Crédito tributário é o direito que o Estado tem de exigir do contribuinte o pagamento de um tributo. Em outras palavras, é o valor que o contribuinte deve ao fisco, decorrente da obrigação legal de pagar um imposto, taxa, contribuição de melhoria ou qualquer outra espécie de tributo. Esse crédito surge quando ocorre a situação definida em lei como necessária para que o tributo seja devido. Por exemplo, no caso do Imposto de Renda, o crédito tributário surge quando se verifica que o contribuinte possui renda tributável e está sujeito à alíquota correspondente.

O crédito tributário surge com a obrigação tributária e é formalizado por meio do lançamento. De acordo com o art. 142 do CTN (Brasil, 1966, art. 142, caput), o lançamento tributário é “o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível”.

Portanto, o lançamento é ato privativo da autoridade administrativa, porquanto importa na criação de obrigatoriedade de o sujeito passivo realizar o pagamento do tributo devido. Ele conta com algumas espécies, que variarão conforme o contribuinte participe mais ou menos desse procedi- mento (Schoueri, 2023). Isso é o que veremos a partir de agora.

O lançamento de ofício é aquele que parte exclusivamente da autoridade administrativa, não havendo, então, qualquer participação do contribuinte na apuração do tributo devido. O melhor exemplo disso é o IPTU: nessa situação, o município realiza o cálculo do imposto com base no valor venal do imóvel e simplesmente envia o carnê para o contribuinte pagá-lo. É importante pontuar que o lançamento de ofício tem um caráter substitutivo em relação aos demais, isto é, sempre que o contribuinte lançar alguma informação de forma incorreta, o fisco realizará de ofício, prestigiando a forma correta.

O lançamento por declaração é quando há participação do contribuinte ou de terceiros, ou seja, é com base nas declarações enviadas por eles que o fisco calculará o tributo devido. Ocorre quando o lançamento é realizado pelo sujeito passivo ou terceiro, que entrega ao Poder Público uma declaração em que devem constar todas as informações sobre a matéria de fato, para que seja calculado o montante devido e seja viabilizado o posterior lançamento do crédito pelo fisco.

Por fim, no lançamento por homologação, a forma mais comum, há grande participação do contribuinte (por exemplo: ITCMD). Nesse caso, o contribuinte apura o valor, envia para o fisco e já realiza o pagamento. Após isso, o fisco homologa (valida) ou não aquilo que o contribuinte enviou e pagou (Sabbag, 2021). A homologação pode ser tácita ou expressa: esta acontece quando o fisco se manifesta de modo inequívoco, validando as informações e o pagamento feito pelo contribuinte; já aquela ocorre pelo decurso de 5 (cinco) anos, período durante o qual o fisco não se manifesta. Somente após esse prazo é que se considera feita a homologação.

Decadência e prescrição

É preciso que se diga que a relação jurídico-tributária não é eterna: realizado o fato gerador pelo contribuinte, o fisco terá determinado prazo para que se constitua o crédito tributário por meio do lançamento. Depois de vislumbrado o fato gerador e a obrigação tributária, o fisco terá um prazo decadencial de 5 (cinco) anos para constituir o crédito tributário. Para cada tipo de lançamento, o prazo é contado de maneira diferente (Costa, 2023). No lançamento de ofício, são 5 (cinco) anos contados a partir do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado. No lançamento por declaração, 5 (cinco) anos a partir do envio da declaração pelo contribuinte ou terceiro. No lançamento por homologação, o prazo também será de 5 (cinco) anos a partir da ocorrência do fato gerador.

A prescrição é o outro instituto, ao lado da decadência, que torna a relação jurídico-tributária limitada quanto à sua exequibilidade, isto é, limitação no tempo. Quando da constituição do crédito tributário, se não houver pagamento ou impugnação ou, em havendo impugnação e conclusão do eventual processo administrativo fiscal, esgotado o prazo para pagamento, começa a fluir o prazo prescricional de cinco anos para a Fazenda Pública propor a execução fiscal. Tais prazos existem para que a relação jurídico-tributária não seja eterna, o que geraria insegurança jurídica aos sujeitos passivos (Amaro, 2023; Schoueri, 2023).

Tanto os institutos da decadência quanto os da prescrição figuram como importantes mecanismos de controle do poder estatal em matéria tributária; inclusive, são modalidades de extinção do crédito tributário, tal como consta no art. 156, inciso V, do CTN. A partir de agora, precisamos estudar como tal crédito, a princípio exigível, poderá ter sua exigibilidade suspensa, isto é, muito embora constituído, não poderá ser cobrado pelo fisco.

Uma vez constituído o crédito, o contribuinte pode não concordar com o lançamento efetuado em dada situação. Outra possibilidade é quando o contribuinte se encontra inadimplente perante o fisco e deseja buscar um parcelamento para regularizar tal estado. Assim, surgem as hipóteses de suspensão do crédito tributário, previstas no art. 151 do CTN, que estudaremos a partir de agora.

Hipóteses de suspensão da exigibilidade do crédito tributário

De acordo com o CTN:

Art. 151. suspendem a exigibilidade do crédito tributário:

I - moratória;

II - o depósito do seu montante integral;

III - as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo;

IV - a concessão de medida liminar em mandado de segurança.

V - a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial;

VI – o parcelamento.

Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações assessórios dependentes da obrigação principal cujo crédito seja suspenso, ou dela consequentes (Brasil, 1966, art. 151, inc. I-IV e parágrafo único; Brasil, 2001, art. 151, inc. V e VI).

A moratória é algo muito parecido com o parcelamento, pois é também uma espécie de dilação, alargamento de prazo para pagamento de tributo atrasado (vencido). Para tanto, é preciso previsão legal pelo ente competente na qual conste a forma de tal dilação (número de meses, juros, exigência ou não de garantias). A adesão do contribuinte a tal parcelamento importa em confissão de dívida. Durante o parcelamento (ou moratória), o fisco não poderá cobrar (exigir) o tributo. No segundo caso, se o contribuinte não concordar com determinado lançamento, pode ingressar com uma ação judicial (uma anulatória, por exemplo), mas isso não garante que o fisco não o cobrará ainda assim. Logo, o sujeito pagante tem a possibilidade de depositar em juízo o montante integral que está representado o crédito, suspendendo, assim, a exigibilidade pelo fisco (Baleeiro; Derzi, 2018).

Quanto às reclamações e aos recursos administrativos, temos o seguinte: quando o contribuinte recebe a notificação de lançamento do tributo ou de auto de infração, poderá impugná-la na esfera administrativa. Cada ente tributante pode estabelecer um prazo para tal impugnação, por meio de lei, mas, geralmente, o prazo é de 30 dias a contar do recebimento da notificação. Quando apresentada a impugnação, instaura-se o processo administrativo e a exigibilidade fica suspensa até seu término, de modo que, nesse período, o fisco não pode cobrar o respectivo tributo. Em primeira instância, o processo é julgado por uma delegacia de julgamento composta por pessoas ligadas à Administração Pública; em segunda instância, por um tribunal administrativo.

No plano federal, esse tribunal é o Conselho Administrativo de Recursos Fiscais (CARF). Nos estados, variará conforme a lei, assim como nos municípios. No estado de São Paulo, por exemplo, é o Tribunal de Impostos e Taxas (TIT). Se o contribuinte vencer o processo administrativo, tem-se a chamada coisa julgada (não se pode mais discuti-la nem na esfera judicial). Entretanto, se a decisão for contrária, o contribuinte pode rediscuti-la integralmente no Judiciário, por meio da competente ação judicial (Sabbag, 2021).

As hipóteses de concessão de medida liminar em mandado de segurança e de concessão de liminar ou tutela antecipada (tutela provisória de urgência em caráter antecipado, no novo Código de Processo Civil) em outras espécies de ação judicial seguem, basicamente, a mesma lógica. No direito tributário, importam as liminares concedidas em mandado de segurança e em ações declaratórias e anulatórias. Em geral, os requisitos da liminar são o fumus boni iuris e o periculum in mora. O primeiro é o fato de o direito ser plausível, o segundo é a demonstração de urgência da medida (Amaro, 2023).

Quanto ao parcelamento, vale o mesmo que já falamos sobre a moratória. Durante o pagamento parcelado, no prazo, a exigibilidade está suspensa e o fisco não poderá cobrar o tributo.

Siga em Frente...

Causas de extinção do crédito tributário

De acordo com o CTN:

Art. 156. Extinguem o crédito tributário:

I - o pagamento;

II - a compensação;

III - a transação;

IV - remissão;

V - a prescrição e a decadência;

VI - a conversão de depósito em renda;

VII - o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º;

VIII - a consignação em pagamento, nos termos do disposto no § 2º do artigo 164;

IX - a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória;

X - a decisão judicial passada em julgado.

XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei

Parágrafo único. A lei disporá quanto aos efeitos da extinção total ou parcial do crédito sobre a ulterior verificação da irregularidade da sua constituição, observado o disposto nos artigos 144 e 149 (Brasil, 1966, art. 156, inc. I-X e parágrafo único; Brasil, 2001, art. 156, inc. XI).

Já vimos que, diante da relação jurídico-tributária estabelecida entre o ente tributante e o contribuinte, o caminho natural é o adimplemento do tributo. Esse tema adentra o campo das causas de extinção do crédito tributário, que fazem com que, naturalmente, a relação jurídico-tributária perca o seu objeto central, que é a própria cobrança do tributo. Essa cobrança pode estar suspensa, nas situações que já vislumbramos, mas não é certo que essa suspensão resulte em extinção, pois há outras possibilidades e nuances, previstas no art. 156 do CTN, que importam no desaparecimento da própria obrigação tributária, a qual passaremos a estudar a partir de agora (Costa, 2023).

O pagamento é a forma natural de extinção do crédito tributário, pois é, em princípio, o dever básico do contribuinte diante do lançamento ou do auto de infração, desde que corretamente constituídos, segundo os parâmetros legais.

A compensação é quando os sujeitos ativo e passivo da relação tributária são, ao mesmo tempo, credores e devedores uns dos outros. A compensação só é possível no direito tributário caso exista lei prevendo tal hipótese e só cabe relativamente ao mesmo ente tributante.

A transação é um acordo celebrado entre as partes da relação jurídico-tributária para fins de extinção da obrigação tributária. Também, só é possível quando houver previsão legal (Schoueri, 2023).

A remissão é o perdão do crédito tributário concedido pelo Fisco ao contribuinte. É o perdão do tributo em si e não da multa (cujo caso será estudado mais adiante). Nesse caso, é preciso lei que autorize a remissão, pois, sem ela, é impossível a utilização do instituto.

A prescrição, para o fisco, surge com o decurso do prazo de cinco anos a contar da constituição definitiva do crédito tributário para a cobrança judicial respectiva (execução fiscal). Para o contribuinte, por exemplo, na restituição do indébito, o prazo também é de cinco anos, contados na forma do art. 165 do CTN (um exemplo é o pagamento de tributo a mais).

A decadência para o fisco diz respeito ao prazo para o lançamento. Para o contribuinte, a decadência tem a ver com o prazo de que dispõe para pleitear, na esfera administrativa, a restituição de valor pago a mais ou de forma indevida (no geral 30 dias).

A conversão do depósito em renda lembra a causa de suspensão vista anteriormente. Se o contribuinte perder a ação, o valor depositado servirá para quitação do tributo (Carneiro, 2020).

O pagamento antecipado e a homologação dizem respeito aos tributos sujeitos a lançamento por homologação, como já visto, em que há grande participação do contribuinte na constituição do crédito tributário. Nesse contexto, o contribuinte apura o devido, preenche a guia de recolhimento e paga o tributo. O fisco poderá homologá-lo posteriormente. Caso o faça, há aí a extinção do crédito tributário, na hipótese tratada.

A consignação em pagamento se trata de ação judicial na qual o contribuinte deposita em juízo o valor do tributo devido quando o fisco se recusa a recebê-lo ou quando o contribuinte tem dúvida com relação a qual ente tributante deverá receber o pagamento. Decidida a questão, o depósito feito em consignação será convertido em renda, extinguindo-se o crédito tributário respectivo (Machado Segundo, 2023).

Também extinguem o crédito tributário a decisão administrativa irreformável e a sentença judicial que tiver transitado em julgado. Como já vimos, o contribuinte, diante da notificação do lançamento, poderá questioná-lo na esfera administrativa do ente tributante. Caso ele vença, há coisa julgada administrativa, extinguindo-se o crédito tributário.

Da mesma forma, caso ele perca ou ajuíze diretamente com uma ação judicial, caso saia vencedor e ocorra o trânsito em julgado, haverá, igualmente, a extinção do crédito tributário. Por fim, a dação de bens imóveis em pagamento é quando a lei editada pelo ente tributante autoriza que o contribuinte dê um bem imóvel como pagamento. Por exemplo, se houver tal lei em um município, é possível que o contribuinte entregue seu imóvel para pagar eventual dívida de IPTU.

Causas de exclusão do crédito tributário

As causas de exclusão do crédito tributário impedem que o tributo seja efetivamente constituído. Logo, atuam antes mesmo do lançamento. Há o fato gerador, há o nascimento da obrigação tributária, mas a lei, naquele caso, impede a constituição do crédito. São, então, duas as hipóteses de exclusão: a isenção e a anistia (Schoueri, 2023).

Isenção nada mais é do que a dispensa legal do pagamento do tributo concedida pelo ente tributante. Vale lembrar que somente o ente competente poderá deliberar, por meio de lei, a concessão de isenção para o respectivo tributo. Já a anistia é o perdão relativamente à penalidade pecuniária incidente sobre o tributo, uma multa, por exemplo.

Vale lembrar que a anistia não se confunde com a remissão, que é perdão do tributo em si, o que extingue o crédito tributário. Já a anistia recai somente sobre a penalidade, de modo que, caso haja anistia também, pode ainda subsistir o dever de pagamento do tributo – excluindo-se apenas as penalidades porventura impostas. Tanto na isenção quanto na anistia, o contribuinte ainda terá de cumprir com as obrigações tributárias acessórias. Por exemplo, embora isento ou anistiado, ainda deverá apresentar declarações, documentos acessórios, etc.

Um último comentário precisa ser feito quanto a algumas ações judiciais tipicamente utilizadas no âmbito tributário, visto que é importante você saber um pouco sobre elas e para o que servem. Isso porque, por meio delas, também é possível, conforme o caso, a obtenção da Certidão Negativa ou da Certidão Positiva com efeito de Negativa, já comentadas. São três as principais: ação declaratória, ação anulatória e mandado de segurança. No geral, é por meio dessas ações que serão discutidas, no âmbito judicial, as questões da incidência tributária, como o cabimento e a extensão do tributo em si e das penalidades aplicadas, por exemplo (Schoueri, 2023).

Essas são as ações mais importantes e recorrentes no direito tributário. As ações declaratória e anulatória seguem o rito comum do direito processual civil brasileiro, isto é, são mais extensas, complexas e marcadas por uma ampla possibilidade probatória (podem ser apresentados documentos, laudos técnicos periciais, prova testemunhal, etc.). A ação declaratória serve justamente para a declaração da existência ou da inexistência de relação jurídico-tributária, isto é, para dizer que, em dado caso, não houve incidência de determinado tributo, conforme suposto pelo fisco inicialmente. Tal ação é manejada, geralmente, antes do lançamento tributário, ou seja, antes de constituído o crédito tributário (Costa, 2023; Machado Segundo, 2023).

A ação anulatória, por sua vez, ocorre a partir do lançamento, pois tem o condão de anulá-lo em virtude da ocorrência de algum vício, como no exemplo de uma pessoa que recebe auto de infração por ocultamento de bens: se a pessoa demonstrar que não houve tal ocultamento, mas um erro do fisco, o lançamento será anulado (Schoueri, 2023).

Por fim, o mandado de segurança (Lei nº 12.016/2009) é uma ação constitucional que tutela o direito líquido e certo, que corre por rito especial e depende de prova pré-constituída (sem dilação probatória, geralmente apresentam-se apenas documentos a partir dos quais o juiz poderá perceber, imediatamente, a presença do direito reclamado). O mandado de segurança pode ser usado como sucedâneo tanto de uma ação anulatória, quanto de uma ação declaratória, desde que impetrado no prazo decadencial de 120 dias, a contar da ciência do ato coator que violou o direito líquido e certo. A vantagem é que, caso o contribuinte perca, não pagará honorários de sucumbência (valores devidos ao advogado da parte contrária quando se perde uma disputa em uma ação judicial na qual não tenham sido deferidos os benefícios da gratuidade de justiça), como nos demais casos.

Vamos Exercitar?

Nesta aula, exploramos profundamente as nuances do lançamento tributário, desde suas modalidades até as causas de extinção e exclusão do crédito tributário. Ao refletir sobre as perguntas propostas, percebemos como a dinâmica entre contribuintes e o fisco é complexa e regulada por uma série de institutos legais.

O crédito tributário é o direito do Estado de exigir do contribuinte o pagamento de um tributo. Os diferentes tipos de lançamento tributário refletem a forma como a relação entre o contribuinte e a autoridade administrativa se estabelece na constituição do crédito tributário, com a maior ou menor participação do contribuinte nesse ato, que é privativo da autoridade administrativa.

As causas de extinção do crédito tributário, como pagamento, prescrição e decadência, são importantes para regularizar a situação fiscal do contribuinte e limitar a atuação da autoridade fiscal. Já as hipóteses de exclusão, como isenção e anistia, são instrumentos na política tributária que influenciam a relação entre Estado e contribuinte, buscando equilíbrio e incentivos econômicos.

O entendimento das diferentes formas de lançamento, das causas de extinção e exclusão, bem como das ações judiciais pertinentes é crucial para uma visão abrangente do direito tributário. Esses conhecimentos não apenas fortalecem sua compreensão teórica, mas também oferecem insights valiosos sobre a prática e os desafios enfrentados pelos agentes nesse cenário. Continue explorando esses conceitos, pois são fundamentais para uma atuação informada e estratégica no contexto tributário.

Até a próxima aula!

Saiba Mais

Quer aprofundar seus conhecimentos nas causas de suspensão, exclusão e exclusão do crédito tributário? Então leia os Capítulos XVIII, XIX e XX do livro Curso de direito tributário completo, de Leandro Paulsen:

PAULSEN, L. Curso de direito tributário completo. 14. ed. São Paulo: Saraiva, 2023.

Referências Bibliográficas

AMARO, L. da S. Direito tributário brasileiro. 25. ed. São Paulo: Saraiva, 2023.

BALEEIRO, A.; DERZI, M. A. M. Direito tributário brasileiro. 14. ed. Rio de Janeiro: Forense, 2018.

BRASIL. Lei n° 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Brasília: Presidência da República, 1966. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172.htm. Acesso em: 6 dez. 2023.

BRASIL. Lei Complementar nº 104, de 10 de janeiro de 2001. Altera dispositivos da Lei no 5.172, de 25 de outubro de 1966 – Código Tributário Nacional. Brasília: Presidência da República, 2001. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp104.htm. Acesso em: 28 abr. 2024.

CARNEIRO, C. Curso de direito tributário e financeiro. 9. ed. São Paulo: Saraiva, 2020.

COSTA, R. H. Curso de direito tributário: constituição e código tributário nacional. 13. ed. São Paulo: Saraiva, 2023.

MACHADO SEGUNDO, H. de B. Manual de direito tributário. 13. ed. Barueri: Atlas, 2023.

PAULSEN, L. Curso de direito tributário completo.14. São Paulo: Saraiva, 2023.

SABBAG, E. Direito tributário essencial. 9. ed. São Paulo: Método, 2021.

SCHOUERI, L. E. Direito tributário. 12. ed. São Paulo: Saraiva, 2023.

Aula 4

Regimes Tributários

Regimes tributários

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la?

Bons estudos!

Ponto de Partida

Olá, estudante!

Nesta aula, exploraremos quatro regimes tributários essenciais: Simples Nacional, lucro real, lucro presumido e Simples Doméstico. Nesse contexto, veremos como o Simples Nacional simplifica a tributação para micro e pequenas empresas; entenderemos como é feito o cálculo do lucro real com base no lucro efetivo e quais são suas modalidades (anual e trimestral); analisaremos alíquotas sobre a receita do lucro presumido e suas implicações; e, por fim, abordaremos o Simples Doméstico, um regime unificado para empregadores domésticos. Prepare-se, portanto, para uma aula prática e detalhada sobre as nuances tributárias desses regimes.

Como de praxe, ao longo de seus estudos, reflita sobre as seguintes questões: como o Simples Nacional proporciona simplificação na tributação para micro e pequenas empresas? Quais são as vantagens e desvantagens desse regime em comparação com o lucro real e o lucro presumido? No contexto do lucro real, quais são as considerações que as empresas devem fazer ao escolher entre o regime anual e o trimestral? Como essas escolhas impactam o recolhimento de impostos ao longo do ano? No regime de lucro presumido, como a margem de lucro presumida influencia as alíquotas de Imposto de Renda da Pessoa Jurídica (IRPJ) e de Contribuição Social sobre o Lucro Líquido (CSLL)? Quais fatores as empresas devem considerar ao decidir entre lucro presumido e outros regimes tributários?

Bons estudos!

Vamos Começar!

Simples Nacional

A Lei Complementar (LC) nº 123/2006 instituiu o Simples Nacional como um regime tributário que oferece às microempresas (ME) e empresas de pequeno porte (EPP) a possibilidade de simplificar a apuração e o recolhimento de diversos tributos. Com isso, essas empresas podem substituir o cálculo individual de cada imposto devido por um único valor mensal, baseado no percentual sobre a receita bruta.

O microempreendedor individual (MEI) pode aderir a esse regime optando pelo pagamento de impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente da receita bruta mensal, conforme os arts. 18-A a 18-F da LC nº 123/2006, que foram alterados por leis complementares subsequentes: LC nº 147/2014, LC nº 155/2016 e LC nº 188/2021. Para os fins do Simples Nacional, o microempreendedor individual é considerado empresário individual ou empreendedor que realiza atividades de industrialização, comercialização e prestação de serviços no âmbito rural, com receita bruta de até R$ 81.000,00.

O Simples Nacional abrange o recolhimento, por meio de um único documento, não apenas de impostos e contribuições federais, como IRPJ, Imposto sobre Produtos Industrializados (IPI), CSLL, Contribuição para Financiamento da Seguridade Social (COFINS), Programa de Integração Social/Programa de Formação do Patrimônio do Servidor Público (PIS/Pasep) e contribuição previdenciária da empresa, mas também do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto Sobre Serviços de Qualquer Natureza (ISS). No entanto, outros tributos e algumas situações de substituição tributária não estão inclusos, como Imposto sobre Operações Financeiras (IOF), Imposto de Importação (II), Imposto de Exportação (IE), Imposto sobre a Propriedade Territorial Rural (ITR), imposto de renda de aplicações financeiras, imposto de renda sobre ganhos de capital na alienação de bens do ativo permanente, contribuição previdenciária do trabalhador e ICMS em operações ou prestações sujeitas ao regime de substituição tributária, entre outros. O art. 13 da LC nº 123/2006 especifica os tributos incluídos e excluídos.

Ao aderir ao Simples Nacional, a empresa não pode acumular esse regime com as prerrogativas específicas da tributação individual de cada imposto, como a apropriação de créditos de ICMS ou suspensões de IPI. Conforme decisão do STJ, o Simples Nacional representa um sistema de arrecadação que estabelece um pagamento único, excluindo qualquer outra vantagem concedida a outras empresas.

O Simples Nacional é uma opção para o contribuinte, mas obriga os estados e os municípios a adotarem esse regime. O recolhimento é realizado por meio de um documento único criado pelo Comitê Gestor, e os valores são repassados a cada ente político de acordo com sua participação, conforme estabelecido pelos arts. 21, inciso I, e 22 da LC nº 123/2006.

A classificação das pessoas jurídicas como microempresas ou empresas de pequeno porte depende de sua receita bruta anual. Conforme o art. 3º da LC nº 123/2006, considera-se microempresa aquela que obtiver receita bruta de até R$ 360.000,00 no ano-calendário, enquanto empresa de pequeno porte é aquela com receita bruta superior a R$ 360.000,00 até R$ 4.800.000,00. Para o recolhimento do ICMS e do ISS no Simples Nacional, o limite máximo é de R$ 3.600.000,00, conforme o novo art. 13-A da LC nº 123/2006, acrescido pela LC nº 155/2016 (Paulsen, 2023).

Nesse intervalo de receita bruta, a manutenção no Simples não se aplica integralmente: seus efeitos são relativos apenas aos tributos federais. Além disso, de acordo com o art. 19 da LC nº 123/2006, com redação da LC nº 155/2016, os Estados com participação no Produto Interno Bruto (PIB) brasileiro de até 1% podem optar por aplicar um sublimite para o recolhimento do ICMS no Simples Nacional em seus territórios, para empresas com receita bruta anual de até R$ 1.800.000,00.

Importante ressaltar que, embora o termo utilizado seja "receita bruta", a lei a define como o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações de conta alheia, restringindo-a à noção de faturamento. Por força da LC nº 147/2014, as receitas auferidas no mercado interno e as de exportação são consideradas separadamente para o enquadramento como microempresa ou empresa de pequeno porte, de modo que cada campo deve manter-se dentro dos limites de receita bruta anual. Isso permite que a empresa tenha receitas internas até o limite e receitas de exportação até o limite, nos termos do § 14 do art. 3º da LC nº 123/2006, com redação da LC nº 147/2014. Para determinar a alíquota a ser paga, as receitas internas e de exportação também são consideradas separadamente (Paulsen, 2023).

É importante observar que nem todas as empresas com receita bruta inferior ao limite podem optar pelo Simples Nacional. O art. 17 da LC nº 123/2006 estabelece uma lista de vedações ao ingresso no Simples Nacional, incluindo empresas com sócio domiciliado no exterior, prestadoras de serviços de comunicação, decorrentes de atividades intelectuais, técnicas, científicas, desportivas, artísticas ou culturais, aquelas que realizam cessão ou locação de mão de obra, entre outras.

A escolha pelo Simples Nacional implica a aceitação do uso de um sistema de comunicação eletrônica para receber intimações e notificações, incluindo indeferimento de opção, exclusão do regime e ações fiscais, conforme o art. 16, § 1º-A, da LC nº 123/2006, acrescido pela LC nº 139/2011.

O Simples Nacional, que representa uma sistemática de tributação simplificada, adequada à estrutura das microempresas e das empresas de pequeno porte, não é um benefício fiscal que pode ser concedido ou retirado conforme a vontade dos entes políticos, pois sua natureza é permanente e unificada, sendo disciplinado por lei complementar. No entanto, o legislador pode estabelecer condições para a adesão. O art. 17, inciso V, da LC nº 123, por exemplo, condiciona o ingresso e a permanência no sistema à inexistência de débitos tributários, o que foi considerado constitucional pelo STF no julgamento do RE 627.543 (Tema 363 de repercussão geral) (Paulsen, 2023).

A exigência de regularidade fiscal não viola os princípios da isonomia, pois se aplica a todos os contribuintes, proporcionando tratamento diverso e razoável àqueles em situações desiguais perante as fazendas públicas dos entes políticos. Além disso, o STJ já decidiu que, se o contribuinte não atende aos requisitos estabelecidos, é legítimo o ato fiscal que impede a fruição do benefício do Simples Nacional, inclusive quando relacionado à quitação fiscal.

As alíquotas do Simples Nacional são determinadas pela combinação de dois critérios, presentes nas tabelas anexas à LC nº 123/2006, com redação da LC nº 139/2011: o tipo de atividade (comércio, indústria, serviços e locação de bens móveis) e a receita bruta. Essas alíquotas variam de 4% (a menor para o comércio) a 22,90% (a maior para serviços de administração e locação de imóveis de terceiros).

Os débitos do Simples Nacional podem ser parcelados em até 60 meses, com correção pela Selic, conforme autorização da LC nº 139/2011, antes da qual não era possível parcelar os débitos, pois as leis federais, estaduais ou municipais não podiam ser aplicadas por analogia, considerando que o sistema unificado de pagamento de tributos envolve as três esferas e está sujeito à reserva de lei complementar.

O parcelamento e o reparcelamento de débitos do Simples Nacional são tratados pelo art. 21 da LC nº 123/2006, com destaque para os §§ 16 e 18, com redação da LC nº 155/2016. Com isso, foram instituídos programas especiais de parcelamento de débitos do Simples Nacional, como o Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional (PERT-SN), criado pela LC nº 162/2018, e o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (Relp), criado pela LC nº 193/2022.

As empresas podem optar por sua exclusão do Simples Nacional ou serem excluídas de ofício em casos como exercício de atividade incompatível, extrapolação dos limites de receita, embaraço à fiscalização ou falta de escrituração do livro-caixa.

A fiscalização do cumprimento das obrigações principais e acessórias relacionadas ao Simples Nacional é atribuída à Secretaria da Receita Federal do Brasil, às Secretarias de Fazenda ou de Finanças dos estados ou do Distrito Federal e, quando há serviços sujeitos à competência tributária municipal, também às Secretarias de Fazenda dos Municípios. Cada uma dessas instâncias tem a competência para fiscalizar e lançar. A colaboração e a troca de informações entre os entes políticos, autorizadas pelo art. 34, § 1º, com a redação da LC nº 155/2016, são essenciais para o planejamento e a execução de procedimentos fiscais. Esse compartilhamento valoriza especialmente as administrações tributárias municipais, beneficiadas pelo Simples Nacional e com sua atuação fortalecida por essa prerrogativa (Paulsen, 2023).

A LC nº 155/2016 introduziu o § 3º ao art. 34 da LC nº 123/2006, proporcionando a inovação positiva de permitir que as administrações tributárias utilizem procedimento de notificação prévia para autorregularização das empresas. Por não configurar início de procedimento fiscal, esse procedimento possibilita a correção de equívocos e o pagamento de diferenças antes de iniciar uma ação fiscal individual. Essa abordagem aproxima a fiscalização tributária dos empreendedores, melhorando o relacionamento entre ambas as partes.

Siga em Frente...

Lucro real

No regime tributário de lucro real, as empresas calculam todos os impostos com base no lucro efetivo obtido durante um período determinado, considerando o que resta em caixa após o pagamento de todas as contas e despesas. Essa opção é recomendada para empresas que preveem lucratividade baixa ou nula, especialmente no início de suas operações, pois quanto maior a lucratividade, maior será o montante de impostos a pagar.

Empresas que faturam R$ 78 milhões ou mais, que pertencem ao setor financeiro, que executam factoring, que usufruem de benefícios fiscais ou que recebem lucro/fluxo de capital de outros países são obrigadas a adotar o lucro real. A escolha por esse regime requer cuidados com as obrigações junto à Receita Federal, incluindo a apresentação de documentos adequados durante a declaração de impostos.

É importante destacar que qualquer empresa, independentemente de porte ou segmento de atuação, conta com a possibilidade de optar por esse regime. A escolha pelo lucro real é uma prerrogativa que as empresas têm e que muitas vezes é estrategicamente adotada com base em diferentes considerações. A flexibilidade oferecida pelo lucro real é um ponto atraente para empresas cujo objetivo é alinhar as obrigações tributárias à sua realidade financeira. A opção por esse regime permite uma gestão mais precisa dos tributos, pois os valores a serem pagos estão diretamente relacionados ao desempenho econômico da empresa.

No lucro real anual, a organização antecipa mensalmente os tributos com base no faturamento mensal, aplicando percentuais predeterminados. A opção permite levantar balanços ou balancetes mensais, reduzindo ou suspendendo o recolhimento do IRPJ e da CSLL se o lucro real efetivo for menor que o estimado. Ao final do ano, a empresa apura o lucro real do exercício, calculando em definitivo esses dois tributos, descontando as antecipações realizadas.

Já no lucro real trimestral, o IRPJ e a CSLL são calculados com base no resultado de cada trimestre civil, sem antecipações mensais. Essa modalidade deve ser considerada com cautela em atividades sazonais, pois os lucros e prejuízos são apurados trimestralmente de forma isolada. Prejuízos fiscais de um trimestre só podem ser deduzidos até o limite de 30% do lucro real dos trimestres seguintes.

Embora a opção pelo lucro real trimestral seja adequada para empresas com lucros lineares, aquelas com picos de faturamento ao longo do exercício podem encontrar vantagens no lucro real anual. Esta última permite suspender ou reduzir o pagamento do IRPJ e da CSLL com base em balancetes que apontem lucro real menor que o estimado, além de possibilitar a compensação integral do prejuízo apurado no próprio ano com lucros do exercício.

Lucro presumido

No regime tributário de lucro presumido, o IRPJ e a CSLL são calculados de forma trimestral. Nesse modelo, as alíquotas de cada tributo (15% ou 25% de IRPJ e 9% da CSLL) incidem sobre as receitas com base em um percentual de presunção variável, que varia de 1,6% a 32% do faturamento, é determinado pela legislação tributária e representa a presunção de uma margem de lucro para cada atividade, daí a denominação lucro presumido.

É importante destacar que nem todas as empresas têm a opção de aderir ao lucro presumido, havendo restrições relacionadas ao objeto social e ao faturamento. Empresas com margens de lucratividade superiores à presumida, no entanto, podem encontrar vantagens nesse regime, tornando-o um instrumento eficaz de planejamento tributário.

A modalidade de tributação pelo lucro presumido pode ser especialmente atrativa para empresas que, mesmo tendo uma margem de lucro real maior, preferem a simplicidade e a previsibilidade proporcionadas por esse sistema. Por exemplo, uma empresa comercial com uma margem de lucro efetivo de 15% pode, ao optar pelo lucro presumido, ter uma margem tributável fixada em 8%, tornando-se uma escolha vantajosa para essa situação específica.

Assim, é crucial considerar que as empresas tributadas pelo lucro presumido não podem usufruir dos créditos do PIS e da COFINS, uma vez que estão fora do sistema não cumulativo. No entanto, em contrapartida, essas empresas recolhem essas contribuições com alíquotas mais baixas. Portanto, ao analisar a opção pelo lucro presumido, é fundamental avaliar o impacto não apenas no IRPJ e na CSLL, mas também nas contribuições para o PIS e a COFINS.

Simples Doméstico

O regime simplificado e unificado de recolhimento de tributos para o empregador doméstico (Simples Doméstico) criado em 2015 resultou em mudanças significativas para o cenário jurídico dos trabalhadores dessa categoria. A promulgação da LC nº 150/2015 conferiu aos empregados domésticos direitos semelhantes aos dos demais trabalhadores, englobando limitações de carga horária diária e semanal, depósito do FGTS e compensação financeira em caso de demissão sem justa causa (Paulsen, 2023).

Visando facilitar o cumprimento das diversas obrigações tributárias e trabalhistas impostas aos empregadores, a mencionada lei complementar instituiu o denominado Simples Doméstico. Esse regime unificado abrange o pagamento de tributos e demais encargos do empregador. A Portaria Interministerial MF/MPS/TEM nº 822/2015 também aborda o tema, estabelecendo as diretrizes do Simples Doméstico em dez artigos (Paulsen, 2023).

A LC nº 150/2015 estabelece a consolidação do recolhimento mensal unificado tanto dos encargos trabalhistas (depósito do FGTS e compensação financeira por demissão sem justa causa) quanto dos tributos (contribuição previdenciária a cargo do segurado empregado doméstico, contribuição patronal previdenciária conforme os arts. 20 e 24 da Lei nº 8.212/1991, e imposto sobre a renda retido na fonte, regulamentado pelo art. 7º da Lei nº 7.713/1988). Os pagamentos são efetuados por meio do Documento de Arrecadação do eSocial (DAE), e a execução do Simples Doméstico ocorre por meio do sistema eSocial (Paulsen, 2023).

Vamos Exercitar?

Nesta aula, exploramos os intricados regimes tributários, como Simples Nacional, lucro real e lucro presumido. Ao responder à primeira pergunta proposta no início da aula, compreendemos que o Simples Nacional oferece às micro e pequenas empresas uma forma simplificada de lidar com a tributação. Este regime unifica diversos impostos em uma única guia de pagamento, reduzindo a burocracia e simplificando o processo tributário. Contudo, há limitações quanto às atividades permitidas e limites de faturamento anual para adesão ao regime. Além disso, empresas com margens de lucro mais elevadas podem enfrentar alíquotas maiores em comparação com outros regimes, como o lucro real ou o lucro presumido.

No lucro real, as empresas têm a opção de escolher entre apuração anual ou trimestral, o que impacta diretamente o fluxo de caixa e as obrigações tributárias ao longo do ano. A opção pelo regime trimestral implica pagamentos mais frequentes, enquanto o regime anual pode concentrar o pagamento de impostos no final do exercício fiscal, proporcionando um planejamento financeiro mais estratégico.