Introdução à Contabilidade

Aula 1

Fundamentos da Contabilidade

Fundamentos da contabilidade

Olá, estudante!

Boas-vindas a esta videoaula na qual exploraremos os princípios e os fundamentos introdutórios da contabilidade. Durante nossa jornada, mergulharemos nos conceitos, no objeto e nas aplicações dessa ciência, visando proporcionar-lhe uma compreensão sólida sobre como as informações contábeis contribuem para a tomada de decisões dos usuários da informação. Cada um desses usuários busca obter informações sobre a realidade das entidades para orientar suas escolhas. Este convite é para explorarmos juntos esses conhecimentos essenciais que formam a base da contabilidade. Vamos lá!

Ponto de Partida

Olá, estudante!

Nesta aula você estudará os conceitos fundamentais da ciência contábil, a fim de que possa compreender o papel da contabilidade, seu objeto de estudo e sua aplicação.

Considerando que o objetivo da contabilidade é estudar e controlar o patrimônio, o contador tem um papel fundamental na sociedade, pois é ele quem produz a informação e a distribui para seus usuários, que a utilizarão de acordo com suas necessidades para a tomada de decisão.

Nesse sentido, guiaremos nossas discussões a partir das seguintes perguntas: o que é contabilidade? Qual seu objeto de estudo e sua aplicabilidade? Quem utiliza as informações geradas? Existe diferença entre os usuários da informação? As informações geradas pela ciência contábil são utilizadas para auxiliar a tomada de decisão? Essas são apenas algumas das questões fundamentais que precisamos explorar à medida que embarcamos nesta jornada pelo universo contábil.

Durante esta aula, exploraremos juntos conceitos importantes que o capacitarão a responder a essas perguntas. Esses conhecimentos introdutórios são essenciais para que você compreenda o funcionamento da contabilidade e seu papel como ferramenta crucial no suporte à tomada de decisões em diversos contextos.

Vamos Começar!

Conceito de contabilidade

A contabilidade pode ser entendida simplesmente como sistemas de informações. Nesse sentido, além de coletar dados econômicos – de fatos e de eventos –, processa-os mediante registros contábeis para gerar informações úteis ao processo de tomada de decisão. Segundo Marion (2023), a contabilidade fornece o máximo de informações úteis ao processo decisório dentro e fora das organizações, algo que, ao longo de sua existência, sempre foi sua função. Pode-se dizer que as informações geradas pela contabilidade, inicialmente, são as de natureza patrimonial, econômica e financeira.

Além disso, a contabilidade existe para controle e para gestão (vide Figura 1), de modo que os responsáveis pelas organizações utilizam essas informações para conduzir o rumo das empresas. Ela serve também aos interesses daqueles que estão em uma relação com organizações como entidades governamentais, fornecedores, bancos, sociedades em geral, entre outros.

A contabilidade é classificada como uma ciência social, uma vez que é influenciada pelas ações humanas e evolui em resposta às demandas da sociedade. Embora muitos associem, de forma equivocada, a contabilidade a uma ciência exata devido à presença da matemática e de números em suas operações, é importante considerar o propósito e a finalidade subjacentes desse campo do conhecimento para determinar sua verdadeira natureza científica.

Siga em Frente...

Patrimônio como objeto de estudo da contabilidade

Essencialmente, a contabilidade busca fornecer informações relevantes e confiáveis sobre o patrimônio de uma entidade, sendo este o objeto de estudo central da contabilidade, visto que todas as informações relativas a uma entidade ou afetam o patrimônio ou convergem para ele. Conforme destaca Padoveze (2016, p. 3), “podemos definir a contabilidade como o sistema de informação que controla o patrimônio de uma entidade. Uma entidade contábil é o conjunto patrimonial pertencente a uma pessoa jurídica ou pessoa física”. Para entender melhor isso, é preciso compreender o significado de patrimônio e controle no contexto contábil.

O patrimônio representa o conjunto de bens, direitos e obrigações de uma pessoa física ou de uma empresa (ou organização, entidade, etc.). São os recursos que uma empresa tem à disposição, conjugados com as dívidas que possui. São aqueles itens que a civilização convencionou chamar de riquezas, por serem raros, úteis, fungíveis (característica de troca), tangíveis, desejáveis, etc. (Padoveze, 2016).

Acerca disso, o aspecto do controle está relacionado à coleta, ao armazenamento e ao processamento de dados advindos dos fatos que alteram o patrimônio e que servirão de base para gerar as informações. O controle na contabilidade desempenha um papel fundamental na administração do patrimônio das entidades, pois envolve a implementação de medidas e procedimentos que visam assegurar a integridade e a confiabilidade das informações. Isso inclui a correta identificação, a mensuração e o registro dos elementos patrimoniais, bem como o monitoramento constante para detectar possíveis irregularidades.

Em suma, o objetivo básico da contabilidade é o fornecimento de informações úteis relativas ao patrimônio aos usuários, para que possam tomar decisões conscientes. Na atualidade, o objetivo da contabilidade envolve os aspectos econômico-financeiros, sociais e ambientais (Iudícibus, 2021).

Aplicações

A contabilidade pode ser abordada de maneira ampla, aplicável a todas as empresas, ou de forma específica, focada em setores ou ramos de atividade específicos. Segundo Marion (2023), dependendo do tipo de entidade, a contabilidade recebe denominações distintas: comercial para empresas comerciais, industrial para indústrias, pública para órgãos governamentais, bancária para instituições financeiras, hospitalar para estabelecimentos de saúde, agropecuária para o setor agrícola e pecuário, securitária para empresas de seguros, do terceiro setor para entidades não lucrativas, entre outras.

Tomada de decisão e usuários da contabilidade

Conforme já aprendemos, como o foco da contabilidade é o controle do patrimônio, é possível inferir que o contador tem um papel de extrema importância na sociedade, pois é ele quem produz as informações e as distribui para os indivíduos que as usarão segundo suas necessidades para a tomada de decisão. E como isso ocorre?

Quando as demonstrações contábeis são geradas, o profissional contábil fornece aos usuários, aos destinatários, relatórios da informação para conhecerem a situação da empresa (Marion, 2023). Dessa forma, os usuários da informação, por meio de relatórios contábeis, recordam os fatos acontecidos, analisam os resultados obtidos, as causas que levaram àqueles resultados e tomam suas decisões de forma mais assertiva (Marion, 2023).

Os usuários das informações contábeis incluem uma variedade de partes interessadas (stakeholders) que buscam entender a situação contábil de uma empresa a partir dessas informações e que as utilizam para diversas finalidades. Esses usuários podem ser categorizados em dois grupos distintos: internos e externos. Vamos compreender as diferenças entre eles?

Os usuários internos incluem gestores, administradores, sócio-empreendedores, diretores e todos aqueles que têm uma atuação ligada à rotina diária das empresas ou que estão envolvidos nos aspectos internos, estratégicos e operacionais. Eles utilizam relatórios contábeis para avaliar o desempenho da empresa, monitorar orçamentos e planejar metas futuras, por exemplo.

Por outro lado, os usuários externos são aqueles que estão do lado de fora de uma empresa, mas que detêm algum tipo de interesse a respeito da empresa por serem partes interessadas. Há uma gama diversificada de usuários externos: investidores, como sócios ou acionistas, procuram analisar a rentabilidade através de relatórios contábeis; fornecedores e bancos estão interessados na capacidade de pagamento da empresa; enquanto o governo foca na arrecadação de impostos. Outros grupos, como empregados, sindicatos e concorrentes, também se interessam pelas informações contábeis para conhecer melhor a posição patrimonial, econômica e financeira da empresa.

Dito isso, o Quadro 1 traz exemplos de usuários internos e externos da contabilidade.

USUÁRIOS INTERNOS | USUÁRIOS EXTRNOS |

Sócios (empreendedores) | Investidores |

Gerentes | Fornecedores |

Diretores | Governos |

Conselhos internos | Sindicatos |

Administradores | Bancos |

Funcionários | Concorrentes |

Quadro 1 | Exemplos de usuários da informação contábil

Essencialmente, a contabilidade busca atender a todos que dela necessitem para o processo de tomada de decisão. Com isso, compreendemos quão importante é o papel que a contabilidade desempenha em toda a sociedade. Uma ilustração interessante para refletirmos sobre isso é a de que “uma empresa sem boa Contabilidade é como um barco, em alto-mar, sem bússola, totalmente à deriva” (Marion, 2023, p. 24).

Vamos Exercitar?

Nesta aula, você foi introduzido aos fundamentos da disciplina, de modo que aprendeu sobre o papel da contabilidade nas organizações, o patrimônio como foco de estudo e como ela é indispensável na tomada de decisões para os usuários. Agora é hora de avançarmos, conectando os conceitos abordados a as reflexões profundas sobre o tema.

Considere o seguinte cenário: você tem uma quantia de dinheiro poupada e surge a oportunidade de investir em uma empresa. Como investidor, você optaria por fazer o investimento imediatamente ou buscaria mais informações sobre a empresa para informar sua decisão? Provavelmente, optaria pelo segundo cenário, buscando garantir a segurança do seu investimento. Isso nos leva a ponderar: emprestaríamos dinheiro ou faríamos negócios sem conhecer as partes envolvidas?

Nesse contexto, a contabilidade desempenha um papel vital para a sociedade ao produzir e distribuir informações para seus usuários, facilitando as tomadas de decisão. Além de seu impacto nas organizações, a contabilidade afeta investidores, credores e outros stakeholders, demonstrando a amplitude e a importância da informação contábil. Ressaltamos que informações contábeis fortalecem a confiança e a credibilidade das empresas, influenciando de maneira positiva as decisões de investimento e parcerias.

Com os fundamentos estabelecidos, continue nessa jornada de aprendizado contábil. Até a próxima!

Saiba Mais

Que tal mergulhar ainda mais nos assuntos que você está aprendendo? Para aumentar ainda mais a sua capacidade de pensar criticamente no conteúdo desta aula, faça as leituras recomendadas a seguir.

Saiba mais sobre como a contabilidade é importante para as empresas por oferecer suporte não só em questões fiscais, mas também na gestão, com informações precisas e relatórios úteis para melhorar a competitividade. O estudo apresentado a seguir analisou o uso da contabilidade por micro e pequenas empresas na Serra Gaúcha, adotando uma metodologia de pesquisa descritiva, qualitativa e do tipo survey. Os achados revelam que gestores valorizam e frequentemente usam dados contábeis na administração de seus negócios, com destaque para o papel consultivo do contador. Contudo, algumas críticas emergiram, como a utilização dessas informações majoritariamente para atender obrigações legais.

VACARI, S. S. et al. A Contabilidade como Ferramenta de Gestão e Incremento da Competitividade para Micro e Pequenas Empresas. Revista Conhecimento Contábil, Mossoró, v. 13, n. 2, p. 71-92, 2023.

Leia, agora, sobre como a teoria da contabilidade afeta o propósito dos relatórios financeiros de uso geral, analisando trabalhos de renomados pesquisadores da área nos Estados Unidos e no Reino Unido. Com essas pesquisas, descobriu-se que a teoria contábil britânica teve uma influência significativa na estrutura conceitual de 1989, enquanto as versões de 2010 e 2018 se alinharam mais com a perspectiva americana, priorizando investidores e credores. Conclui-se que, como as estruturas conceituais refletem as teorias contábeis dessas regiões, influenciadas pelas contribuições de pesquisadores envolvidos em entidades profissionais importantes, as diretrizes do IASB acabam sendo afetadas, o que, via pronunciamentos contábeis, impacta a realidade brasileira. Descubra mais!

IUDÍCIBUS, S. de et al. Influência da teoria da contabilidade no objetivo do relatório financeiro de finalidade geral. Revista Contemporânea de Contabilidade, Florianópolis, v. 19, n. 50, p. 107-121, jan./mar. 2022.

Entenda como a contabilidade evoluiu para um importante recurso de gestão empresarial, essencial para o planejamento, a execução, o controle e a prevenção de problemas nas organizações. O estudo apresentado a seguir buscou evidenciar a relevância da contabilidade gerencial para o sucesso de micro e pequenas empresas através de uma revisão sistemática de literatura que examinou artigos publicados de 2015 a 2020 no SciELO e no Google Acadêmico. Os resultados indicaram que, apesar de a contabilidade gerencial contribuir positivamente para o desempenho dessas empresas, muitas ainda a utilizam de forma limitada devido à falta de conhecimento gerencial e dificuldades de comunicação com contadores. Conclui-se, portanto, que o uso eficaz da contabilidade gerencial pode fomentar um planejamento mais assertivo e melhorar o desempenho no mercado das micro e pequenas empresas.

MARCELINO, J. A. et al. Contabilidade gerencial como ferramenta de apoio à gestão de pequenas empresas. Revista Controladoria e Gestão, [s. l.], v. 2, n. 2, p. 469-485, jul./dez. 2021.

Referências Bibliográficas

EQUIPE DE PROFESSORES FEA-USP. Contabilidade Introdutória. 12. ed. São Paulo: Atlas, 2023.

IUDICIBUS, S. de. Teoria da Contabilidade. 12 ed. Rio de Janeiro: Atlas, 2021.

IUDÍCIBUS, S. de. Teoria da contabilidade. 12. ed. São Paulo: Atlas, 2023.

IUDÍCIBUS, S. de et al. Influência da teoria da contabilidade no objetivo do relatório financeiro de finalidade geral. Revista Contemporânea de Contabilidade, Florianópolis, v. 19, n. 50, p. 107-121, jan./mar. 2022. Disponível em: https://dialnet.unirioja.es/descarga/articulo/8255988.pdf. Acesso em: 14 set. 2024.

MARCELINO, J. A. et al. Contabilidade gerencial como ferramenta de apoio à gestão de pequenas empresas. Revista Controladoria e Gestão, [s. l.], v. 2, n. 2, p. 469-485, jul./dez. 2021. Disponível em: https://periodicos.ufs.br/rcg/article/download/15244/11816. Acesso em: 14 set. 2024.

MARION, J. C. Contabilidade básica. 13. ed. São Paulo: Atlas, 2023.

PADOVEZE, C. L. Manual de Contabilidade Básica - Contabilidade Introdutória e Intermediária, 10ª edição. Rio de Janeiro: Atlas, 2016.

PADOVEZE, C. L. Manual de contabilidade básica: contabilidade introdutória e intermediária. 10. ed. São Paulo: Atlas, 2018.

VACARI, S. S. et al. A Contabilidade como Ferramenta de Gestão e Incremento da Competitividade para Micro e Pequenas Empresas. Revista Conhecimento Contábil, Mossoró, v. 13, n. 2, p. 71-92, 2023. Disponível em: https://periodicos.apps.uern.br/index.php/RCC/article/download/5302/3880. Acesso em: 14 set. 2024.

Aula 2

Bases Legais e Normativas e Pilares da Contabilidade

Bases Legais e Normativas e Pilares da Contabilidade

Olá, estudante!

Nesta videoaula, exploraremos a base legal e normativa da contabilidade, com ênfase na Lei nº 11.638/2007 e nos pronunciamentos técnicos contábeis, para mostrar-lhe como influenciam a prática e a qualidade das informações contábeis.

Você conhecerá também as entidades contábeis e seus papéis no estabelecimento de padrões para as práticas contábeis. Além disso, será dedicado um tempo à análise dos princípios contábeis e das características fundamentais que conferem qualidade às informações contábeis. Sem mais delongas, vamos começar!

Ponto de Partida

Olá, estudante!

Nesta aula exploraremos temas fundamentais que moldam a prática contábil e aprimoram a qualidade das informações contábeis. Para tanto, estudaremos a legislação específica, as normas e os princípios que regem a contabilidade, tópicos que o profissional dessa área deve conhecer e aplicar em todas as operações contábeis. Além disso, o profissional precisa entender o cenário social e econômico, acompanhar as mudanças ocorridas na contabilidade e compreender sua evolução. Não se esqueça de que ela é uma ciência social aplicada, certo?

Começaremos, então, tratando da Lei nº 11.638/2007 e dos pronunciamentos técnicos contábeis, depois entenderemos o papel que as entidades nacionais e internacionais desempenham dentro do contexto contábil e, por fim, exploraremos os princípios e as características fundamentais que temos como direcionadores da contabilidade. Desse modo, guiaremos nossas discussões para que possamos responder às seguintes questões: como essas diretrizes e normas influenciam diretamente o modo como registramos e comunicamos transações financeiras? Como as organizações trabalham para estabelecer padrões e práticas contábeis consistentes em um contexto global? Como os princípios e as características fundamentais impactam a qualidade e a utilidade das demonstrações financeiras? É isso que vamos descobrir juntos neste nosso encontro.

Bons estudos!

Vamos Começar!

Os anos de 2007 e 2008 são considerados marcos na história da contabilidade brasileira. Isso porque ela passou por um processo de reestruturação para se harmonizar às normas internacionais e ao processo de harmonização. Assim, a antiga Lei nº 6.404/1976 foi alterada e revogada pela Lei nº 11.638/2007, porque, a partir de 2007, o Brasil passaria a aplicar normas segundo os padrões internacionais. Isso levou à criação do Comitê de Pronunciamentos Contábeis (CPC), entidade emissora dos pronunciamentos técnicos contábeis que servem de porta de entrada para esses padrões.

A partir de agora, estudante, vamos compreender como se deu esse processo.

Bases legais e normativas da contabilidade

A harmonização contábil surgiu como resposta à globalização, aos avanços tecnológicos e à crescente complexidade das transações comerciais internacionais, visando unificar leis, regras e estruturas contábeis globalmente. Essa unificação permite que demonstrações contábeis de empresas de qualquer parte do mundo sejam compreensíveis e comparáveis internacionalmente. No Brasil, a harmonização impactou a legislação, especialmente com as alterações introduzidas pelas Leis nº 11.638/2007 e 11.941/2009, que adequam os procedimentos contábeis do país aos padrões internacionais.

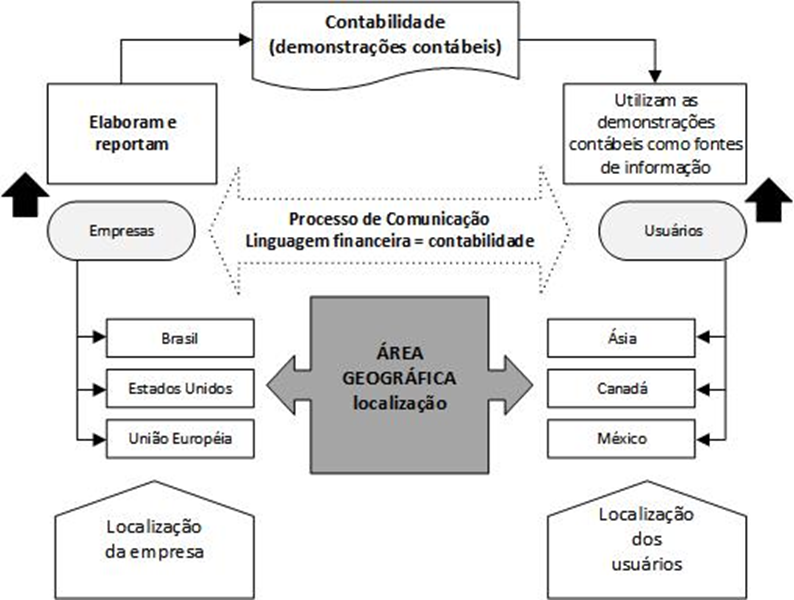

No contexto global, a contabilidade é vista como um meio de comunicar dados empresariais a stakeholders que estão em nações distintas do país de origem da empresa. Assim, a contabilidade ganha uma dimensão importante no que diz respeito à divulgação de informações, enfatizando a perspectiva dos usuários, como ilustrado na Figura 1.

De forma geral, as informações contábeis são evidenciadas pelas entidades empresariais, principalmente a partir da divulgação do relatório de administração, das demonstrações contábeis e das notas explicativas. Nesse contexto, é relevante pontuar que as práticas contábeis são guiadas por entidades nacionais e internacionais que atuam na sua padronização e orientação.

As entidades regulamentadoras

No contexto internacional, destacam-se organizações que contribuem para a convergência e harmonização das práticas contábeis globalmente. Entre os órgãos reguladores da contabilidade no mundo estão:

- International Accounting Standards Board (IASB): entidade independente que promove as Normas Internacionais de Relatório Financeiro (IFRS), buscando transparência, responsabilidade e eficiência nos mercados financeiros globais.

- Financial Accounting Standards Board (FASB): responsável pela normatização contábil nos Estados Unidos; emite padrões que guiam a contabilidade financeira e relatórios contábeis.

Já entre órgãos reguladores da contabilidade no Brasil, tem-se:

- Conselho Federal de Contabilidade (CFC): órgão máximo da contabilidade no Brasil, responsável por orientar, normatizar e fiscalizar o exercício da profissão contábil, além de participar ativamente do processo de convergência das normas brasileiras aos padrões internacionais.

- Comitê de Pronunciamentos Contábeis (CPC): centraliza a emissão de normas contábeis no Brasil, visando à convergência com os padrões internacionais. É composto por representantes de diversas entidades interessadas e emite pronunciamentos técnicos, orientações e interpretações.

O IASB é responsável pelo desenvolvimento e pela emissão das normas internacionais (IFRS). Essas normas são adotadas por muitos países ao redor do mundo, buscando uniformizar a apresentação das demonstrações contábeis e facilitar a comparação entre entidades de diferentes jurisdições. No Brasil, essas normas são harmonizadas à realidade brasileira pelos chamados pronunciamentos técnicos contábeis emitidos pelo CPC. Depois, esses pronunciamentos ganham o peso efetivo de norma quando seu texto é expresso sob a forma de Normas Brasileiras de Contabilidade (NBC), emitidas pelo CFC. Assim, o CFC é visto como a principal entidade reguladora da profissão no Brasil.

Vale reforçar que os pronunciamentos técnicos são elaborados e emitidos pelo CPC, com o objetivo de promover a convergência das práticas contábeis brasileiras com as normas internacionais de contabilidade, especialmente as IFRS que estabelecem diretrizes, princípios e procedimentos contábeis a serem seguidos pelas entidades na elaboração e na apresentação de suas demonstrações financeiras.

Siga em Frente...

Princípios da contabilidade

Os princípios de contabilidade são diretrizes fundamentais para o registro e a apresentação das informações das empresas. Eles garantem que as informações contábeis sejam transparentes, confiáveis e comparáveis. Os princípios são:

- Continuidade: pressupõe que a empresa continuará suas operações no futuro, afetando a avaliação de ativos e passivos.

- Oportunidade: exige o registro dos eventos contábeis no momento adequado, assegurando a integridade e tempestividade da apresentação das informações.

- Prudência: orienta a adoção de uma postura conservadora para a avaliação de ativos e passivos a fim de evitar a superestimação de desempenhos financeiros.

- Competência: determina que as receitas e despesas sejam reconhecidas nos períodos a que se referem, independentemente do recebimento ou do pagamento.

- Registro pelo valor original: estabelece que os itens patrimoniais devem ser registrados pelos valores originais das transações.

- Princípio da entidade: enfatiza a separação entre o patrimônio da empresa e o pessoal dos seus proprietários ou sócios.

Os princípios da prudência e da oportunidade estão estabelecidos de forma intrínseca às normativas contábeis. Todos eles asseguram a correta apuração dos resultados e a adequada representação da situação financeira da empresa nas demonstrações contábeis.

Características qualitativas da informação contábil

Com o processo de harmonização, houve uma valorização dos pressupostos básicos e das características qualitativas das informações contábeis, segundo o CPC 00 (R2) (CPC, 2019), que é uma espécie de espinha dorsal da contabilidade no Brasil por fornecer os fundamentos conceituais que orientam a elaboração das normas contábeis.

De acordo o CPC 00 (R2), a informação contábil é útil (de utilidade) se ela for, ao mesmo tempo, relevante e representar com fidedignidade o que se propõe a representar. A informação é relevante se tiver o potencial ou a capacidade de fazer diferença no processo decisório, independentemente de o usuário a utilizar ou não. A utilidade de uma informação contábil já existente, de maneira geral, pode ser melhorada ou aperfeiçoada se for comparável, verificável, tempestiva e compreensível.

Assim, as características qualitativas delineadas no CPC 00 (R2) são separadas em dois grupos: as características fundamentais (relevância e representação fidedigna) e características de melhoria (comparabilidade, capacidade de verificação, tempestividade e compreensibilidade).

A relevância assegura que as informações influenciem as decisões econômicas dos usuários, enquanto a representação fidedigna requer que as demonstrações contábeis retratem de maneira precisa a realidade econômica e financeira da entidade. Para a informação retratar a realidade, deve ser completa, neutra e livre de erros. Para ser completa, precisa demonstrar todas as suas características, pois só assim o usuário compreende a informação e sua realidade. A neutralidade é caracterizada pelo fato de a informação não ter distorções e manipulações. Livre de erros significa demonstrar a informação sem omissões e que o processo para produzir a informação não apresente falhas.

De acordo com o CPC 00 (R2), as características de melhoria são:

- Comparabilidade: permite que os usuários identifiquem e compreendam semelhanças e diferenças entre itens econômicos, seja dentro da mesma entidade, seja entre diferentes entidades, facilitando a análise de tendências e a avaliação do desempenho financeiro ao longo do tempo. Isso requer uniformidade e consistência na mensuração e na apresentação das informações.

- Capacidade de verificação: indica que diferentes observadores bem-informados e independentes podem chegar a um consenso, embora não a um acordo necessariamente completo quanto ao retrato de uma realidade econômica em particular ser uma representação fidedigna.

- Tempestividade: preconiza que as informações devem estar disponíveis para os tomadores de decisão a tempo de poder influenciá-los em suas decisões. Em geral, a informação mais antiga é a que tem menos utilidade. Contudo, certa informação pode ter a sua tempestividade prolongada após o encerramento de um período contábil para os usuários que precisam avaliar tendências.

- Compreensibilidade: refere-se à classificação, à caracterização e à apresentação de informações de modo claro e conciso para que se tornem compreensíveis. Essa característica retrata que as informações contábeis devam ser prontamente entendidas pelos usuários.

Por fim, destacamos a importância dos princípios contábeis e das características qualitativas para guiar o registro e a interpretação das transações empresariais. Assim, perceba o quanto a contabilidade é dinâmica e está em constante movimento, atendendo o compromisso contínuo com a qualidade e a relevância da informação para a tomada de decisão.

Vamos Exercitar?

Nesta aula, você refletiu sobre as principais mudanças que ocorreram na contabilidade, nos últimos anos, durante o processo de harmonização contábil aos padrões internacionais. Esse processo se tornou necessário para que a contabilidade brasileira atingisse padrões contábeis universais que transcendem fronteiras e promovem a comparabilidade global.

A Lei nº 11.638/2007, marco legislativo significativo, e os pronunciamentos técnicos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), destacam-se como pilares que sustentam a evolução e a adaptação da contabilidade brasileira aos padrões internacionais. Essas iniciativas não apenas delineiam regras, mas também moldam a forma como as entidades comunicam suas realidades contábeis.

Nesse sentido, convidamos você a refletir sobre os principais motivos que tornaram inevitável o processo de harmonização da contabilidade com os padrões internacionais. O primeiro deles é comparabilidade global, uma vez que os padrões internacionais permitem que as demonstrações contábeis de diferentes empresas e países sejam comparáveis, algo fundamental para investidores, analistas e outras partes interessadas que buscam avaliar o desempenho e a saúde financeira das organizações em um contexto global.

Além disso, a harmonização simplifica a conformidade contábil para empresas multinacionais, reduzindo custos operacionais e fortalecendo a confiança dos stakeholders. Essa padronização não apenas reflete a adaptação às tendências globais, mas também contribui para a integridade dos mercados financeiros, proporcionando às empresas uma base sólida para competir e crescer em um cenário empresarial cada vez mais interconectado.

Concluímos esta aula, caro estudante, com a convicção de que a contabilidade, em sua busca incessante pela transparência e relevância, desempenha um papel vital no cenário empresarial moderno. Ao seguir os princípios, atender às legislações e adotar padrões internacionais, os profissionais contábeis contribuem para a construção de organizações mais resilientes e transparentes, preparadas para os desafios e as oportunidades que o futuro reserva. Até a próxima!

Saiba Mais

Que tal buscar mais conhecimentos? Para aumentar ainda mais a sua capacidade de pensar criticamente no conteúdo desta aula, recomendamos a leitura dos textos a seguir.

Nesta discussão sobre contabilidade, torna-se essencial aprofundar seu conhecimento nos fundamentos teóricos que dão base à contabilidade. Por isso, sugerimos que você se dedique à leitura recorrente do CPC 00 (R2), pois isso lhe permitirá familiarizar-se com o vocabulário técnico utilizado nas normativas contábeis e conhecer detalhes dos fundamentos contábeis.

CPC. Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro. [S. l.: s. n.], 2019.

O estudo a seguir investiga a adoção das Normas Internacionais de Relatório Financeiro (IFRS) no Brasil, utilizando modelos de mudança institucional. Ele explora como ações individuais e critérios legais influenciam a convergência às IFRS em vários níveis sociais. Os resultados destacam a importância das colaborações transnacionais e a adaptação de práticas operacionais às normas internacionais, evidenciando a relevância do estudo para reguladores e profissionais da contabilidade no Brasil.

DUARTE, A. M. da P.; SAUR-AMARAL, I.; AZEVEDO, G. M. do C. Processo de Convergência e Adoção das IFRS: Estudo de caso do Brasil. Sociedade, Contabilidade e Gestão, Rio de Janeiro, v. 15, n. 2, p. 40-62, maio/ago. 2020.

Saiba mais sobre a percepção dos contabilistas de Nova Mutum (MT) frente às alterações na prática contábil devido à convergência com as normas internacionais, a partir da leitura do estudo a seguir. Realizada entre 2 de setembro e 4 de outubro de 2019, essa pesquisa de campo coletou opiniões de 52 profissionais através de um questionário aplicado em 19 escritórios de contabilidade do município. Os resultados revelam que, na visão dos contabilistas, embora essas mudanças marquem uma evolução na contabilidade, a falta de clareza sobre o processo de convergência se apresenta como um desafio significativo. Por outro lado, a convergência é vista como benéfica por trazer maior transparência e confiabilidade para a área.

SANTOS, J. C.; ANTONIO, M. O. de M. Mudanças na Prática Contábil frente às IFRS: Uma análise sob a percepção dos contabilistas do município de Nova Mutum (MT). Revista Científica da Ajes, Juína, v. 9, n. 18, p. 79-99, jan./jun. 2020.

Referências Bibliográficas

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Brasília: Presidência da República, 2007. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm. Acesso em: 14 set. de 2024.

CPC. Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro. [S. l.: s. n.], 2019. Disponível em: http://www.cpc.org.br/Arquivos/Documentos/573_CPC00(R2).pdf. Acesso em: 14 set. de 2024.

DUARTE, A. M. da P.; SAUR-AMARAL, I.; AZEVEDO, G. M. do C. Processo de Convergência e Adoção das IFRS: Estudo de caso do Brasil. Sociedade, Contabilidade e Gestão, Rio de Janeiro, v. 15, n. 2, p. 40-62, maio/ago. 2020. Disponível em: https://revistas.ufrj.br/index.php/scg/article/download/27293/pdf. Acesso em: 14 set. 2024.

LOPES, A. B.; MARTINS, E. Teoria da Contabilidade: uma nova abordagem. São Paulo: Atlas, 2017.

MARION, J. C. Contabilidade básica. 13. ed. São Paulo: Atlas, 2023.

PADOVEZE, C. L. BENEDICTO, G. C. de, LEITE, J. da S. J. Manual de contabilidade internacional: IFRS, US Gaap e Br Gaap: teoria e prática. São Paulo: Cengage Learning, 2014.

SANTOS, J. C.; ANTONIO, M. O. de M. Mudanças na Prática Contábil frente às IFRS: Uma análise sob a percepção dos contabilistas do município de Nova Mutum (MT). Revista Científica da Ajes, Juína, v. 9, n. 18, p. 79-99, jan./jun. 2020. Disponível em: https://mail.revista.ajes.edu.br/index.php/rca/article/download/356/271. Acesso em: 14 set. 2024.

Aula 3

Patrimônio

Patrimônio

Olá, estudante!

Nesta videoaula, você aprofundará seus conhecimentos em patrimônio, elemento importantíssimo para a contabilidade e cuja definição é conjunto de bens, direitos e obrigações de entidades.

Ao longo deste vídeo, você estudará a importância dos conceitos de bens, direitos e obrigações, que são fundamentais para as demonstrações contábeis e para entender a saúde financeira de uma organização. Esses elementos, dinâmicos e essenciais para análises contábeis e decisões de negócios, permitem avaliar a situação passada, presente e futura de uma entidade. Vamos lá?

Ponto de Partida

Nesta aula, caro estudante, não apenas entenderemos o que é patrimônio teoricamente, mas estudaremos como os conceitos relacionados a esse elemento interagem para criar um panorama claro e preciso das finanças de uma entidade. Quando falamos de patrimônio, os conceitos de bens, direitos e obrigações desempenham papéis fundamentais, moldando a essência das demonstrações financeiras e fornecendo uma compreensão profunda da saúde financeira de uma entidade.

Os bens e direitos representam recursos controlados pela entidade, enquanto as obrigações são as responsabilidades que assumimos. O patrimônio líquido, por sua vez, é o resultado líquido entre bens/direitos e obrigações, proporcionando uma visão panorâmica da posição financeira da entidade.

A necessidade de compreensão do que são os bens, direitos e obrigações na contabilidade transcende o simples cumprimento de exigências normativas, porque esses conceitos são as ferramentas fundamentais para desbloquear a narrativa financeira de uma organização, capacitando profissionais e líderes a tomar decisões informadas que impulsionem o sucesso sustentável no mundo empresarial.

Bons estudos!

Vamos Começar!

O patrimônio, objeto de estudo da contabilidade, é a expressão dos recursos, das responsabilidades e das perspectivas de crescimento de uma organização. Refere-se ao conjunto de bens, direitos e obrigações de uma entidade em um determinado momento, ou seja, à representação quantitativa e qualitativa dos recursos que a empresa possui e das suas obrigações para com terceiros. “A palavra patrimônio tem sentido amplo: por um lado significa o conjunto de bens e direitos pertencentes a uma pessoa ou empresa; por outro lado, inclui as obrigações a serem pagas” (Marion, 2022, p. 35).

Bens e direitos

Os bens são coisas, elementos ou eventos capazes de satisfazer as necessidades humanas. Quanto à tangibilidade, podem ser classificados em: tangíveis ou intangíveis. Bens tangíveis são os bens corpóreos, que detêm forma física e são palpáveis. Eles servem para uso (por exemplo: móveis, computadores, veículos, imóveis), consumo (por exemplo: materiais de limpeza, materiais de escritório, embalagens) e troca (por exemplo: mercadorias, matérias-primas, produtos e dinheiro, que na contabilidade também chamamos de caixa). Já os bens intangíveis são os bens incorpóreos, ou seja, não palpáveis por não serem constituídos de matéria, como marcas, patentes, fundo de comércio e direito de uso do software.

Quanto à mobilidade, os bens podem ser divididos em bens imóveis – aqueles que não podem ser transportados de um local para o outro sem que haja destruição do local em que se encontram, ou seja, não podem ser retirados sem destruição ou algum dano no local, como edifícios, árvores ou alguma construção – e bens móveis – aqueles que podem ser movidos ou alocados em outros lugares por pessoas, tais como máquinas, equipamentos, estoques, etc.

Os direitos são valores de propriedade da entidade em posse de terceiros, os quais têm uma dívida para com a entidade, isto é, a entidade tem um direito em relação a esses terceiros. Em outras palavras, os direitos são os valores que a empresa tem a receber de terceiros e que geralmente não estão disponíveis para utilização imediata, tais como: direitos provenientes de vendas a prazo, como duplicatas a receber ou clientes; adiantamentos para empregados, sócios, fornecedores; impostos a recuperar; aluguéis a receber; bancos, como direitos de saque ou aplicação em poupanças. As contas contábeis de direitos geralmente são acompanhadas da expressão “a receber”.

Note que os bens e direitos representam aquilo que é controlado pela entidade, ou seja, representam o ativo. Desde propriedades físicas e equipamentos até direitos contratuais, esses elementos compõem a base patrimonial, refletindo os recursos que a organização possui. A análise detalhada desses itens não apenas proporciona uma visão tangível da capacidade da entidade para gerar valor, mas também orienta decisões estratégicas sobre investimentos e alocação de recursos.

Obrigações

As obrigações são recursos de terceiros que estão em posse da entidade, isto é, enquanto os terceiros têm um direito em relação à entidade, esta tem uma obrigação para com esses terceiros. Nesse sentido, pode-se dizer que as obrigações representam os compromissos e as responsabilidades financeiras da entidade com terceiros. Elas podem se apresentar na forma de empréstimos, contas a pagar ou obrigações contratuais. Por meio do rol de obrigações, é possível avaliar o grau de endividamento e a capacidade da entidade de cumprir seus compromissos.

Conforme destaca Marion (2022, p. 37), na contabilidade, essas dívidas são denominadas obrigações exigíveis, ou seja, compromissos que serão reclamados, exigidos: será necessário pagamento na data do vencimento, de sua exigibilidade. Geralmente as contábeis de obrigações são acompanhadas da expressão “a pagar”.

Agora que você já sabe o conceito de cada item do patrimônio, é hora conhecer a estrutura patrimonial. O patrimônio é representado por um gráfico no formato de “T”, no qual os bens e direitos são apresentados no lado esquerdo, retratando os ativos, e as obrigações no lado direito, os passivos (exigíveis). No Quadro 1, podemos observar um exemplo da representação gráfica do patrimônio.

PATRIMÔNIO | |

| BENS | OBRIGAÇÕES |

| Caixa (dinheiro) | Fornecedores a pagar |

| Estoque | Salários a pagar |

| Veículos | Financiamentos a pagar |

| Móveis | Contas a pagar |

| Impostos a pagar | |

| DIREITOS |

|

| Duplicatas a receber |

|

| Títulos a receber |

|

Quadro 1 | Aspecto qualitativo do patrimônio

Agora que você consegue visualizar o patrimônio como o conjunto de bens, direitos e obrigações de uma entidade, é preciso compreender o patrimônio líquido.

Siga em Frente...

Patrimônio líquido

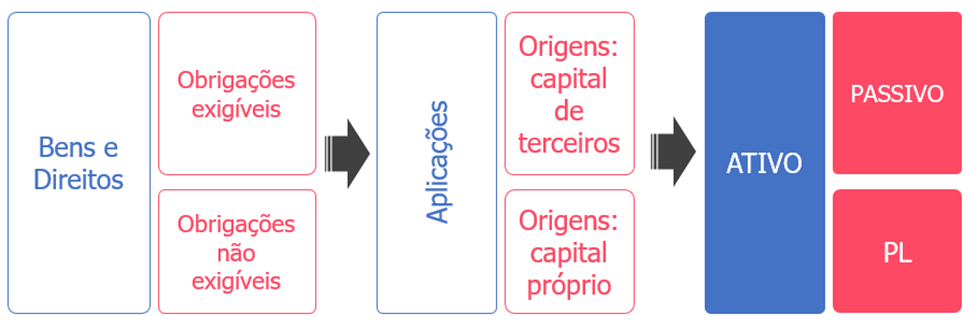

Segundo Padoveze (2016, p. 4), “os bens e direitos, por serem desejáveis, são considerados elementos patrimoniais positivos, e as obrigações, por serem de caráter restritivo, serão consideradas elementos patrimoniais negativos”. Essa perspectiva de elementos patrimoniais positivos e negativos permitiu criar uma equação de igualdade, obtida pela diferença que chamamos de patrimônio líquido. Essa equação é chamada de equação fundamental da contabilidade.

O patrimônio líquido (PL), como evidencia a Figura 1, é a diferença entre o total de bens e direitos e o total de obrigações, representando a parcela que pertence aos proprietários da empresa em termos de valores residuais. Em termos simples, o PL é a “propriedade líquida” (riqueza líquida, situação líquida) da empresa, indicando a porção dos recursos que pertence aos proprietários (acionistas, sócios ou titulares), após a quitação das dívidas

O PL é estrategicamente vital para a avaliação da saúde financeira da entidade, pois está ligado diretamente à continuidade das operações. Se, com o passar do tempo, o PL aumenta seu valor, a empresa preserva a continuidade das operações e aumenta as possibilidades de expansão e crescimento; caso contrário, se o PL enfraquece, a empresa pode retardar seu crescimento e, em casos graves, entrar em cenários de tendência à falência.

Outra forma de entender o PL é compreender que ele é composto inicialmente pelo capital social, valor disposto pelos sócios ou proprietários para a empresa desenvolver suas atividades, somados aos acúmulos de lucros que a empresa gera, os quais normalmente ficam sob a forma de reservas como reinvestimentos.

Estrutura patrimonial

A partir desse entendimento, tem-se expressões como ativo, passivo e patrimônio líquido, categorias essenciais da estrutura patrimonial. Os ativos são representados pelos bens e direitos e são considerados aplicações de recursos obtidas pela empresa. Já os passivos são representados pelas obrigações exigíveis (as dívidas) e não exigíveis (PL) e são considerados origens de recursos de terceiros e próprios, respectivamente. Por fim, temos o patrimônio líquido, ou PL, que é representado pela diferença entre ativos e passivos. Conforme definição apresentada no CPC 00 (R2), PL é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

A Figura 2 ilustra um diagrama de balanço patrimonial e mostra que os ativos de uma empresa (bens e direitos) são financiados tanto por dívidas (obrigações exigíveis) quanto por capital próprio (obrigações não exigíveis). O diagrama reflete, ainda, a equação contábil básica: ativo = passivo + patrimônio líquido.

Situações patrimoniais

No contexto da contabilidade, o patrimônio de uma empresa é composto por seus ativos (bens e direitos) e passivos (obrigações). A relação entre esses elementos pode resultar em diferentes situações patrimoniais:

- Situação positiva: quando o total de ativos (bens e direitos) supera o total de passivos (obrigações com terceiros). Isso significa que a empresa tem mais recursos próprios do que dívidas, indicando uma situação financeira saudável.

- Situação negativa: ocorre quando o total de passivos exigíveis é maior do que o total de ativos. Isso significa que a empresa deve mais do que possui em recursos, o que pode indicar problemas de insolvência a longo prazo se a situação persistir. Essa situação é chamada de passivo a descoberto.

- Situação nula: acontece quando os ativos são exatamente iguais aos passivos exigíveis. Isso pode significar que todo o investimento na empresa (ativos) é igual ao montante que a empresa deve (passivos), deixando o patrimônio líquido igual a zero.

- Situação plena: ocorre quando a empresa está no início de suas atividades, momento em que o total de ativos é equivalente ao total do patrimônio líquido. É uma situação na qual a empresa ainda não está utilizando recursos de terceiros.

Essas situações refletem a saúde financeira da empresa e são importantes para gestores, investidores, credores e outras partes interessadas na avaliação do desempenho e da estabilidade da empresa.

Vamos Exercitar?

Nesta aula, abordamos bens, direitos e obrigações, de um modo que você pudesse compreender a composição do patrimônio, que é o objeto de estudo da contabilidade. Ao demonstrar a interconexão desses elementos, abrimos as portas para uma análise mais profunda da saúde financeira de uma entidade. Diante disso, lembre-se de que, por trás de cada número apresentado pela contabilidade, há uma história contada pelos bens que a entidade possui, pelos direitos que ela detém e pelas responsabilidades que assume.

Conforme vimos, a análise das situações patrimoniais é um elemento essencial para a interpretação da saúde financeira de uma entidade. Mas, como isso ocorre na prática? Considere, por exemplo, a perspectiva de um fornecedor que delibera sobre fornecer mercadorias a uma empresa, com pagamento previsto para 90 dias. Nesse caso, uma análise da situação patrimonial da empresa pode ser decisiva: se a entidade apresenta uma condição patrimonial favorável, com ativos excedendo passivos, isso indica uma posição financeira robusta, o que oferece maior segurança ao fornecedor em sua decisão.

É válido refletir, ainda, que em qualquer cenário a análise cuidadosa das situações patrimoniais é essencial para compreender a estabilidade financeira de uma entidade e orientar decisões estratégicas. Além disso, manter um patrimônio líquido saudável é vital para garantir a capacidade da empresa de cumprir obrigações, sustentar operações e criar valor para os proprietários ao longo do tempo.

Estudante, este é apenas o início de nossa jornada pelo mundo da contabilidade! No nosso próximo encontro, daremos sequência a esta exploração. Até lá!

Saiba Mais

Que tal descobrir mais sobre os aspectos patrimoniais da contabilidade? Para aumentar ainda mais sua capacidade de pensar criticamente o conteúdo desta aula, recomendamos que leia os textos apresentados a seguir e assista aos vídeos indicados.

Para aprofundar as discussões sobre patrimônio, recomendamos que assista ao vídeo intitulado Patrimônio, disponível no início do Capítulo 2 do livro Contabilidade básica, de autoria do renomado professor José Carlos Marion. Nesse recurso audiovisual, o professor Marion revisita e explica, de forma detalhada, os conceitos fundamentais de patrimônio, incluindo bens, direitos, obrigações e o conceito de patrimônio líquido, proporcionando uma compreensão mais ampla e aprofundada sobre esses elementos essenciais da contabilidade.

PATRIMÔNIO. In: MARION, J. C. Contabilidade Básica. 13. ed. São Paulo: Atlas, 2023. Disponível na Biblioteca Virtual.

Também recomendamos que você dedique um tempo para ler o capítulo 1, Patrimônio, do livro Manual de contabilidade básica, de autoria de Padoveze, do item 1.1 até 1.5. Essa leitura permitirá que você aprofunde seus conhecimentos nos fundamentos da contabilidade, incluindo a definição e o objetivo da contabilidade, a compreensão do patrimônio e seu controle, bem como os conceitos de direitos e obrigações, patrimônio líquido, ativos e passivos. Esse estudo complementar é essencial para solidificar sua base teórica e prática no campo da contabilidade.

PADOVEZE, C. L. Manual de contabilidade básica: contabilidade introdutória e intermediária. 10. ed. São Paulo: Atlas, 2018. Disponível na Biblioteca Virtual.

Este estudo enfatiza a importância vital da contabilidade para organizações de todos os tamanhos, inclusive para as pequenas empresas. Através de práticas contábeis, as empresas adquirem informações importantes para o planejamento estratégico, como dados financeiros, fiscais e operacionais. Com uma metodologia que combina revisão bibliográfica e um estudo de caso, o trabalho investiga o impacto positivo da implementação de demonstrações de fluxo de caixa e de resultados nas pequenas empresas, destacando a relevância da contabilidade para o sucesso empresarial. Leia mais!

SILVA, M. T. da; BARBOSA, J. E. do C. A Importância da Contabilidade para as Micro e Pequenas Empresas. Revista Científica e-Locução, v. 1, n. 19, p. 13-13, 2021.

Referências Bibliográficas

CPC. Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro. [S. l.: s. n.], 2019. Disponível em: http://www.cpc.org.br/Arquivos/Documentos/573_CPC00(R2).pdf. Acesso em: 14 set. de 2024.

MARION, J. C. Contabilidade Básica. 13ª edição. Rio de Janeiro: Atlas, 2022.

MARION, J. C. Contabilidade básica. 13. ed. São Paulo: Atlas, 2023.

PADOVEZE, C. L. Manual de Contabilidade Básica - Contabilidade Introdutória e Intermediária, 10ª edição. Rio de Janeiro: Atlas, 2016.

PADOVEZE, C. L. Manual de contabilidade básica: contabilidade introdutória e intermediária. 10. ed. São Paulo: Atlas, 2018. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9788597010091/epubcfi/6/24[%3Bvnd.vst.idref%3Dchapter01]!/4/84/2. Acesso em: 14 set. de 2024.

PATRIMÔNIO. In: MARION, J. C. Contabilidade Básica. 13. ed. São Paulo: Atlas, 2023. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9786559773220/epubcfi/6/32%5B%3Bvnd.vst.idref%3Dhtml16%5D!/4/2/4/3:44%5Bnio%2C%E2%80%9D.%5D. Acesso em: 14 set. de 2024.

SILVA, M. T. da; BARBOSA, J. E. do C. A Importância da Contabilidade para as Micro e Pequenas Empresas. Revista Científica e-Locução, v. 1, n. 19, p. 13-13, 2021. Disponível em: https://periodicos.faex.edu.br/index.php/e-Locucao/article/view/328. Acesso em: fev. 2024.

Aula 4

Demonstrações Contábeis Fundamentais

Demonstrações contábeis fundamentais

Olá, estudante!

Nesta videoaula sobre contabilidade, você estudará o conjunto das demonstrações contábeis, aprofundando-se, para isso, nos detalhes das estruturas que revelam a saúde patrimonial, econômica e financeira das organizações.

O foco deste vídeo está nos fundamentos dos principais demonstrativos, na sua estrutura, na forma de apresentação e nas técnicas contábeis que garantem a precisão e relevância das informações apresentadas. Vamos lá!

Ponto de Partida

Olá, estudante!

Nesta aula, você estudará os aspectos das técnicas de contabilidade e a compreensão das demonstrações contábeis.

Como a contabilidade é um campo essencial para a tomada de decisões, envolve métodos e práticas complexas que ajudam a compreender a saúde financeira de uma empresa e a orientação de suas estratégias futuras. Diante disso, é importante que você conheça algumas das técnicas contábeis, a fim de entender como cada uma contribui para o processo contábil e a transparência para stakeholders.

Nesse contexto, a questão que norteará nossas discussões foca na aplicabilidade e na importância dessas técnicas no cotidiano profissional: como a escolha e a implementação correta dessas técnicas podem afetar a precisão das informações contábeis e, consequentemente, as decisões de uma empresa? Com isso, refletiremos sobre as regras relativas à preparação de relatórios contábeis que atendam às necessidades diversas dos usuários da informação, sem perder a clareza e a adequação exigidas pelas normas e pelos princípios contábeis vigentes.

Ao final desta aula, espera-se que você esteja motivado a aprofundar seus conhecimentos na contabilidade e inspirado a aplicar esses conceitos no seu futuro profissional. Lembre-se: a contabilidade não é apenas uma ferramenta para registrar eventos contábeis, ela é uma linguagem que permite às empresas comunicarem sua saúde financeira e suas estratégias para o sucesso. Vamos juntos descobrir mais!

Vamos Começar!

Técnicas de contabilidade

Os dados coletados pela contabilidade são apresentados periodicamente aos usuários da informação de maneira resumida e ordenada, por meio de relatórios contábeis, elaborados de acordo com as necessidades dos usuários, segundo Marion (2023), ou de demonstrações contábeis. Evidentemente, um relatório sobre o resultado anual de uma farmácia destacará menos pormenores que o de uma siderúrgica, que, normalmente, tem um número elevado de proprietários, grande volume de negócios, diversos tipos de impostos a recolher e operações em muitas agências bancárias. A fim de gerar informações contábeis, técnicas de escrituração são empregadas para coletar dados dos eventos contábeis e fatos contábeis, que são processados e registrados.

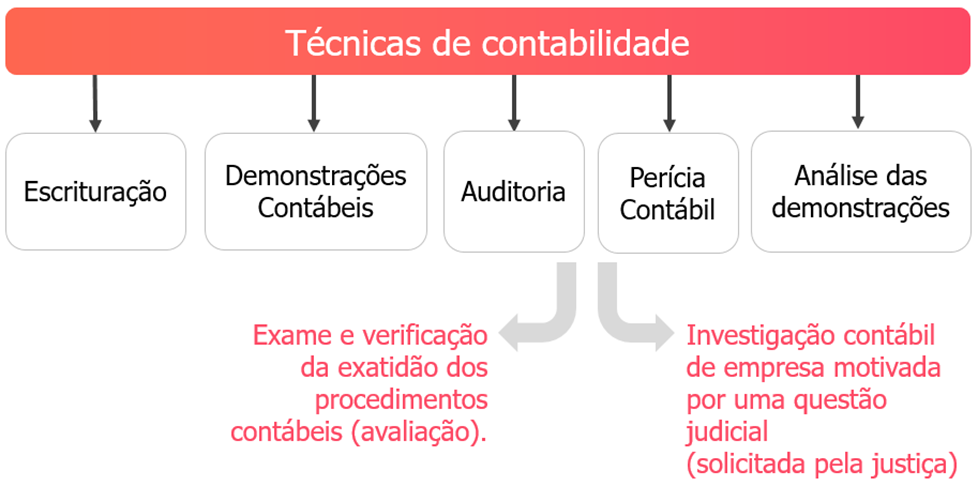

Técnicas de contabilidade (vide Figura 1) são métodos e práticas utilizados por profissionais da área para registrar, classificar, resumir, analisar e interpretar as informações contábeis de uma empresa ou organização. Essas técnicas são essenciais para a gestão eficaz das finanças e para a tomada de decisões. Entre as principais técnicas de contabilidade, destacam-se a auditoria, a perícia contábil e a análise das demonstrações contábeis. Leia a seguir um breve comentário sobre cada uma delas:

- Auditoria: é a avaliação sistemática das atividades financeiras e do conjunto das demonstrações contábeis de uma organização. Ela é realizada para assegurar a precisão e a conformidade das informações contábeis em relação aos princípios e às normas contábeis vigentes. O trabalho da auditoria consiste, então, em identificar se existem ou não distorções nas informações que poderiam prejudicar o processo decisório. Existem dois tipos principais de auditoria: a interna, realizada por profissionais que são empregados da organização, com o objetivo de melhorar seus processos internos; e a externa, realizada por auditores independentes, com o objetivo de validar as demonstrações contábeis para os usuários externos.

- Perícia contábil: é um conjunto de procedimentos técnicos cujo objetivo é a emissão de um laudo pericial sobre questões contábeis que são levadas a conhecimento do judiciário ou de outras entidades. Esse tipo de perícia é realizada por um perito contábil, que deve ser um profissional habilitado e devidamente registrado em órgão de classe. Esse trabalho é essencial em disputas judiciais, processos de falência, entre outros casos que requerem um exame detalhado e técnico das questões financeiras.

- Análise das demonstrações contábeis: essa técnica envolve a revisão e interpretação das demonstrações contábeis de uma empresa, incluindo o balanço patrimonial, a Demonstração do Resultado do Exercício (DRE), a Demonstração dos Fluxos de Caixa (DFC), entre outras. O objetivo é avaliar a saúde financeira da empresa, sua performance e a eficácia de suas operações. Utilizam-se indicadores financeiros e econômicos, como liquidez, endividamento, rentabilidade e atividade, para analisar as tendências ao longo do tempo e comparar com outras empresas do mesmo setor.

Cada uma dessas técnicas desempenha um papel essencial na contabilidade e na gestão financeira, oferecendo bases para a tomada de decisão e a transparência para investidores, credores e outros stakeholders.

Siga em Frente...

Conjunto das demonstrações contábeis

O objetivo principal das demonstrações contábeis, conforme estabelecido pelo Pronunciamento Técnico CPC 26 (R1), é apresentar de forma clara e adequada a situação financeira, o patrimônio, o desempenho e os fluxos de caixa da entidade. Essas informações são destinadas a um amplo espectro de usuários com a finalidade de auxiliá-los nas avaliações e na tomada de decisões econômicas. De acordo com o CPC 00 (R2), o objetivo é fornecer dados úteis para decisões econômicas sem se concentrar nas necessidades específicas de determinados grupos de usuários, visando, ao contrário, a uma aplicabilidade geral.

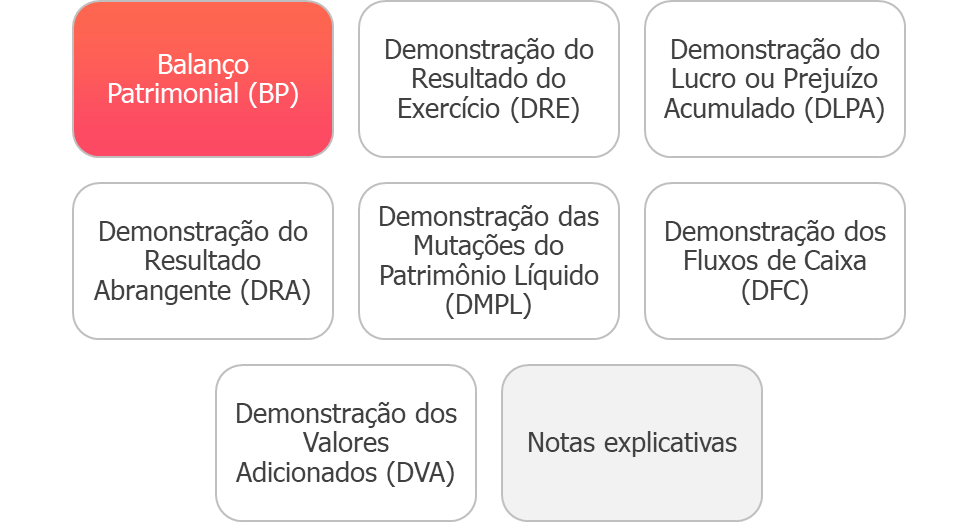

As demonstrações contábeis (vide Figura 2) , segundo Iudícibus (2017), sintetizam os eventos gerenciais que afetam o patrimônio das empresas e são fundamentais tanto para as sociedades anônimas de grande porte, que devem divulgar suas finanças publicamente, quanto para empresas de médio e pequeno porte, visando à transparência e à comparabilidade das informações contábeis.

As demonstrações contábeis incluem o Balanço Patrimonial (BP), a Demonstração do Resultado do Exercício (DRE), a Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), a Demonstração dos Fluxos de Caixa (DFC) – obrigatória para entidades com patrimônio líquido acima de R$ 2 milhões –, a Demonstração do Valor Adicionado (DVA) – para companhias abertas – e notas explicativas. Há também a Demonstração do Resultado Abrangente (DRA), que é divulgada quando há mutações no patrimônio líquido (PL). Geralmente, as empresas preferem divulgar a Demonstração das Mutações do Patrimônio Líquido (DMPL), o que elimina a necessidade de publicar separadamente a DLPA e a DRA, pois ela já inclui as informações contidas nesses relatórios. A Lei nº 11.638/2007 detalha as obrigações de divulgação contábil para diferentes tipos de empresas, promovendo a clareza e a utilidade das informações divulgadas.

As demonstrações contábeis são tratadas de maneira diferente dependendo da estrutura jurídica da empresa, que pode ser de dois tipos principais: sociedade anônima (SA) e sociedade limitada (Ltda.).

As sociedades anônimas são identificadas pelo capital dividido em ações e estão obrigadas a divulgar as demonstrações contábeis. Além disso, todos os atos, conforme a legislação societária, precisam estar registrados no registro comercial.

As sociedades limitadas, por sua vez, são caracterizadas pelo capital dividido em quotas e proprietários referidos como sócios ou quotistas. Elas não são obrigadas a publicar suas demonstrações, mas devem apresentá-las aos seus usuários, ao fisco, mediante declaração de imposto de renda, ou conforme exigido pelo Código Civil.

Empresas ou grupos de empresas sob controle comum com o ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões no ano anterior são classificadas como de grande porte. Essas empresas, mesmo que não sejam constituídas como sociedades por ações, devem seguir as leis sobre escrituração e elaboração das demonstrações.

As sociedades anônimas de capital fechado com patrimônio líquido inferior a R$ 2 milhões na data do balanço não são obrigadas a elaborar e publicar a DFC. Além das demonstrações mencionadas, as notas explicativas são partes integrantes das demonstrações, servindo como complemento. Elas fornecem informações adicionais e são comumente referidas como notas de rodapé.

Pequenas e médias empresas, com receita bruta anual de até R$ 300 milhões e ativo total não superior a R$ 240 milhões, devem alinhar-se à Norma Brasileira de Contabilidade NBC TG 1000, focando na relevância da informação contábil para uma variedade de usuários externos, como investidores não diretamente envolvidos na gestão, credores e agências de avaliação de crédito.

O CPC 26 (R1) sugere um conjunto abrangente de demonstrações contábeis, incluindo a Demonstração do Resultado Abrangente (DRA) e a Demonstração das Mutações do Patrimônio Líquido (DMPL), além dos já mencionados, para fornecer uma visão completa da saúde financeira da empresa. Essas demonstrações, junto com as notas explicativas, fornecem compreensões valiosas sobre a posição patrimonial, econômica e financeira, facilitando a análise por parte dos stakeholders.

Notas explicativas

As notas explicativas são informações complementares obrigatórias às demonstrações contábeis, destinadas a esclarecer a situação financeira, econômica e patrimonial da entidade. Essas informações podem ser apresentadas de forma descritiva ou em quadros analíticos, visando a um entendimento completo da performance econômica da empresa. Segundo a legislação e as normas contábeis, as notas devem detalhar, entre outros aspectos, os critérios de avaliação patrimonial, investimentos, ônus reais, obrigações de longo prazo, composição do capital social, opções de compra de ações, ajustes de exercícios anteriores e eventos subsequentes, garantindo, assim, a clareza e a completa compreensão dos relatórios

Divulgação dos relatórios contábeis

No momento da divulgação, é importante incluir informações, como o nome da empresa, o nome de cada relatório financeiro (por exemplo, Balanço Patrimonial, Demonstração de Resultado do Exercício, etc.) e a data do período contábil. Para cada período contábil, os relatórios devem ser divulgados, mostrando os valores do período atual em comparação com o período anterior, o que garante a comparabilidade. Portanto, os relatórios devem ser apresentados em duas colunas: a do ano corrente e a do ano anterior.

Na apresentação das demonstrações contábeis, é possível simplificar os números eliminando os três últimos dígitos (três casas decimais), especialmente em valores elevados. Nesse caso, é necessário incluir a nota “em milhares de reais” no cabeçalho dos relatórios. Por exemplo, um valor de R$ 500.800.750 seria simplificado para R$ 500.800, excluindo-se os últimos três dígitos. Essa simplificação dos números é particularmente útil para facilitar a publicação dos relatórios em duas colunas.

Vamos Exercitar?

Com a conclusão desta aula, é essencial refletirmos sobre como as problemáticas inicialmente apresentadas encontraram resolução ao longo de nosso aprendizado, em que discutimos as técnicas de contabilidade e a importância das demonstrações contábeis, enfatizando como esses elementos são importantes para as tomadas de decisão empresariais, já que é a aplicabilidade dessas técnicas que dá sustentação para a qualidade das informações contábeis.

Você viu que o cuidado na preparação dos relatórios contábeis deve satisfazer as necessidades dos diferentes usuários dessas informações, mantendo-se alinhada às normas e aos princípios contábeis vigentes.

Os caminhos para a resolução das problemáticas passam pela prática consciente da contabilidade e pela constante atualização profissional frente às mudanças nas legislações e nas demandas do mercado. A contabilidade, como vimos, vai além do registro de eventos contábeis, pois é uma ferramenta que permite às empresas comunicar sua situação por meio de demonstrações contábeis, reportando informações patrimoniais, econômicas e financeiras e permitindo o planejamento dos futuros passos com maior segurança.

Para finalizar, faça mais algumas reflexões: como você pode aplicar os conhecimentos adquiridos hoje em situações reais e complexas do mundo empresarial? Como as técnicas de contabilidade podem ser aprimoradas para atender ainda melhor às necessidades dos usuários das informações contábeis? A resposta a essas perguntas será o guia para a continuidade do seu desenvolvimento profissional na área de contabilidade.

Ao encerrar esta aula, espera-se que esteja não apenas mais informado sobre os aspectos técnicos da contabilidade e do conjunto das demonstrações contábeis, mas também inspirado a seguir explorando, questionando e aplicando esses conhecimentos na sua vida profissional. A contabilidade é uma área dinâmica, que exige de seus praticantes não apenas habilidades técnicas, mas também uma visão crítica e inovadora. Até a próxima!

Saiba Mais

Estudante, para aumentar ainda mais a sua capacidade de pensar criticamente nos conteúdos de contabilidade, recomendamos as leituras apresentadas adiante.

O estudo a seguir objetivou avaliar a percepção dos contadores de Cascavel/PR em relação aos princípios contábeis pós-convergência das normas ao padrão internacional, visando, especificamente, diferenciar princípio, postulado e conceito; entender o impacto da convergência para a estrutura conceitual internacional; e analisar a percepção e aplicação desses princípios na prática profissional, sob a perspectiva da teoria da estruturação. Realizadas em agosto e setembro de 2017, entrevistas semiestruturadas com 17 contabilistas do oeste do Paraná revelaram divergências pontuais quanto à legitimação/sanção no processo, evidenciando como a teoria da estruturação pode desvendar as práticas contábeis em um contexto social e de ação. Com a pesquisa, confirmou-se que a adoção de normas internacionais influencia na produção e reprodução da ordem social nas práticas contábeis, destacando o papel da Teoria da Estruturação em elucidar as relações sociais nas práticas contábeis e na reprodução da ordem social organizacional.

ROVARIS, N. R. S.; DALL'ASTA, D.; WALTER, S. A. Os profissionais da Contabilidade e a Estrutura Conceitual Básica: percepções acerca dos alicerces contábeis sob a óptica da teoria da estruturação. Pensar Contábil, Rio de Janeiro, v. 20, n. 73, p. 23-33, set./dez. 2019.

Leia, agora, este estudo que explora como as práticas de gerenciamento de resultados influenciam a decisão das empresas listadas na B3 (Brasil, Bolsa, Balcão) de republicarem suas demonstrações contábeis. O estudo que envolveu 154 empresas e 201 casos de republicação entre 2011 e 2017 utilizou análise de conteúdo, estatística descritiva, correlação e regressão logística para examinar a relação entre gerenciamento de resultados por accruals discricionários e a republicação de informações contábeis. Os achados confirmam que existe uma tendência de as empresas que gerenciam resultados republicarem suas demonstrações contábeis. Surpreendentemente, a maioria dessas republicações é feita voluntariamente, indicando um esforço das companhias para melhorar a qualidade das informações disponibilizadas aos stakeholders, reforçando a transparência e a confiabilidade no ambiente corporativo.

LUCA, M. M. M. de et al. Gerenciamento de resultados e republicação de demonstrações contábeis em empresas listadas na B3. Revista de Administração, Contabilidade e Economia, Joaçaba, v. 19, n. 2, p. 249-272, maio/ago. 2020.

As demonstrações contábeis são ferramentas que refletem a saúde econômica, financeira e patrimonial de uma entidade. Servindo como um meio de comunicação entre a empresa e seus stakeholders, essas demonstrações revelam informações essenciais sobre o desempenho e os fluxos de recursos, fundamentais para a gestão empresarial eficaz, a formulação de estratégias e a tomada de decisões. Este estudo destaca a importância de analisar e compreender a estrutura dessas demonstrações para o sucesso organizacional. Utilizando uma metodologia de pesquisa qualitativa e descritiva, baseada em fontes bibliográficas e plataformas on-line, identifica-se que o exame detalhado das demonstrações contábeis é vital não apenas para os gestores, na otimização do controle e do planejamento estratégico, mas também para investidores, credores e outras partes interessadas, oferecendo uma visão transparente e detalhada da situação real da empresa. Veja mais!

ZUCCO, A. Relevância da análise e compreensão da estrutura das demonstrações contábeis para gestão das organizações. Revistaft, [s. l.], v. 27, n. 119, 2023.

Referências Bibliográficas

CPC. Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro. [S. l.: s. n.], 2019. Disponível em: http://www.cpc.org.br/Arquivos/Documentos/573_CPC00(R2).pdf. Acesso em: 14 set. de 2024.

CPC. Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis. [S. l.: s. n.], 2023. Disponível em: https://www.cpc.org.br/Arquivos/Documentos/312_CPC_26_R1_rev%2023.pdf. Acesso em: 15 set. de 2024.

IUDÍCIBUS, S. de. Análise de Balanços. 11. ed. São Paulo: Atlas, 2017.

LUCA, M. M. M. de et al. Gerenciamento de resultados e republicação de demonstrações contábeis em empresas listadas na B3. Revista de Administração, Contabilidade e Economia, Joaçaba, v. 19, n. 2, p. 249-272, maio/ago. 2020. Disponível em: https://portalperiodicos.unoesc.edu.br/race/article/download/23711/14499. Acesso em: 15 set. 2024.

MARION, J. C. Contabilidade básica. 13. ed. São Paulo: Atlas, 2023.

ROVARIS, N. R. S.; DALL'ASTA, D.; WALTER, S. A. Os profissionais da Contabilidade e a Estrutura Conceitual Básica: percepções acerca dos alicerces contábeis sob a óptica da teoria da estruturação. Pensar Contábil, Rio de Janeiro, v. 20, n. 73, p. 23-33, set./dez. 2019. Disponível em: http://atena.org.br/revista/ojs-2.2.3-06/index.php/pensarcontabil/article/viewFile/3424/2617 https://mail.revista.ajes.edu.br/index.php/rca/article/download/356/271. Acesso em: 15 set. 2024.

ZUCCO, A. Relevância da análise e compreensão da estrutura das demonstrações contábeis para gestão das organizações. Revistaft, [s. l.], v. 27, n. 119, 2023. Disponível em: https://revistaft.com.br/relevancia-da-analise-e-compreensao-da-estrutura-das-demonstracoes-contabeis-para-gestao-das-organizacoes/. Acesso em: 15 set. 2024.

Encerramento da Unidade

Introdução à Contabilidade

Introdução à contabilidade

Olá, estudante!

Na videoaula de encerramento desta unidade, abordaremos os desafios da contabilidade introdutória, tratando, a partir de uma visão geral, dos fundamentos da contabilidade e de suas bases legais e normativas. Além disso, retomaremos o conceito de patrimônio e seu reflexo nas estruturas de relatórios contábeis, a fim de que você possa fixar o conhecimento acerca do conjunto das demonstrações contábeis. Por fim, proporemos uma reflexão sobre a importância da contabilidade no apoio ao processo de tomada de decisão.

Vamos juntos nesta jornada de aprendizado!

Ponto de Chegada

Olá, estudante!

Para desenvolver as competências desta unidade, que são compreender os fundamentos e a aplicação prática da contabilidade, levando em consideração as bases legais e normativas que a regem, e entender os fundamentos da contabilidade que sustentam os princípios contábeis, compreendendo o conceito de patrimônio e que elementos de ativo, passivo e patrimônio líquido estão inter-relacionados para desenvolver a capacidade de elaborar e interpretar as demonstrações contábeis fundamentais, você precisou, primeiramente, estudar os conceitos fundamentais que estruturam a contabilidade. Esse conhecimento o ajudou a relacionar os tipos de informações contábeis dentro dos padrões legais e normativos exigidos.

Para alcançar essas competências, você explorou inicialmente os conceitos fundamentais de contabilidade, entendendo o que é patrimônio e como ele se constitui dos elementos de ativo, passivo e patrimônio líquido. Essa base conceitual foi imprescindível para o avanço na compreensão das estruturas das demonstrações contábeis, como Balanço Patrimonial e Demonstração do Resultado do Exercício.

Na sequência, você se aprofundou nas bases legais e normativas que regem a contabilidade no Brasil, incluindo os princípios contábeis geralmente aceitos e as normas emitidas por órgãos reguladores. Esse estudo foi fundamental para garantir que a prática contábil esteja em conformidade com as exigências legais e éticas da profissão.

Além disso, a unidade abordou a elaboração e a interpretação das demonstrações contábeis fundamentais. Com isso, você aprendeu sobre o conjunto das demonstrações contábeis e as regras aplicáveis a ele. Esse processo ajudou a solidificar sua compreensão de como a contabilidade retrata a realidade das empresas.

A partir de agora, estudante, com o intuito de reforçar as competências desenvolvidas, é essencial praticar a análise dessas demonstrações sempre que possível, identificando como as decisões empresariais impactam a saúde financeira das empresas.

Ao final desta unidade, esperamos que você esteja apto a identificar e aplicar os conceitos fundamentais de contabilidade relativos às operações financeiras de uma empresa, compreendendo as bases legais e normativas na prática contábil, assegurando a conformidade e a ética profissional e entendendo as demonstrações contábeis fundamentais, a fim de utilizá-las como ferramentas para a tomada de decisão.

É Hora de Praticar!

A TS, uma empresa emergente do setor de tecnologia, passou por um ano de significativo crescimento e expansão, o que a levou a uma diversificação nas operações e, consequentemente, a uma complexidade maior em sua estrutura patrimonial.

Ao final do ano fiscal, a equipe financeira da TS Ltda. se deparou com o desafio de revisar e organizar as finanças da empresa, garantindo uma representação clara da situação patrimonial para os stakeholders. A atividade proposta visa aprofundar o entendimento sobre como diferentes ativos, passivos e o patrimônio líquido da empresa interagem entre si, refletindo o estado atual da TS e planejando futuras estratégias financeiras.

A equipe deve começar organizando as contas em um balanço patrimonial estruturado, o que envolve alocar os elementos positivos (ativos) no lado esquerdo e os elementos negativos (passivos) no lado direito, seguindo as práticas contábeis padronizadas. Isso ajudará a visualizar claramente os recursos disponíveis e as obrigações financeiras da TS.

Em seguida, a equipe precisa calcular o patrimônio líquido, posicionando-o abaixo dos passivos no balanço patrimonial. O patrimônio líquido é fundamental para entender o valor real que pertence aos proprietários ou acionistas da empresa, após a quitação de todas as dívidas.

Nessa situação-problema, são quatro os cenários que precisam ser analisados. Veja os dados dispostos nos quadros de 1 a 4.

Conta | Valor (R$) |

Veículos | 4.000 |

Móveis e utensílios | 2.000 |

Máquinas e equipamentos | 1.000 |

Fornecedores | 2.000 |

Impostos a pagar | 5.000 |

Caixa | 1.000 |

Contas a Receber (Clientes) | 500 |

Aluguéis a Receber | 500 |

Duplicatas a Pagar | 7.000 |

Quadro 1 | Situação A

Conta | Valor (R$) |

Imóveis para uso | 6.000 |

Veículos | 1.500 |

Fornecedores | 5.000 |

Clientes | 3.000 |

Contas a pagar | 1.000 |

Impostos a pagar | 4.500 |

Quadro 2 | Situação B

Conta | Valor (R$) |

Imóveis (para uso) | 100.000 |

Instalações | 10.000 |

Bancos conta movimento | 63.000 |

Empréstimos bancários | 100.000 |

Caixa | 5.000 |

Estoques | 50.000 |

Clientes | 10.000 |

Fornecedores | 69.000 |

Salários a pagar | 28.000 |

Impostos a recuperar | 8.000 |

Móveis e utensílios | 5.000 |

Veículos | 14.000 |

Impostos a pagar | 40.000 |

Quadro 3 | Situação C

Conta | Valor (R$) |

Estoques e mercadorias | 18.000 |

Ferramentas e pertences | 3.000 |

Terrenos | 12.000 |

Financiamentos bancários | 5.000 |

Salários a pagar | 1.500 |

Caixa | 14.000 |

Duplicatas a receber | 3.500 |

Capital social | 50.000 |

Quadro 4 | Situação D

Espera-se que você possa não apenas organizar e interpretar um balanço patrimonial complexo, mas também aplicar esses conhecimentos na tomada de decisões estratégicas para a TS. Essa experiência prática visa reforçar a compreensão das dinâmicas financeiras e patrimoniais em um contexto empresarial realista, preparando a equipe para enfrentar desafios financeiros com confiança e competência. Diante disso, com base nessas informações, faça o que se pede:

- Para cada cenário, organize as contas em forma de balanço patrimonial: do lado esquerdo os elementos positivos (ativos) e do lado direito os elementos negativos (passivos).

- Para cada cenário, calcule o patrimônio líquido, demonstrando-o logo abaixo dos elementos negativos (passivos), dentro da estrutura patrimonial.

- Responda: qual cenário apresenta uma situação patrimonial desfavorável? O que isso pode significar para a empresa?

Reflita

Para encorajar a reflexão sobre o aprendizado desta unidade, considere as seguintes perguntas:

- Como o entendimento dos conceitos de ativo, passivo e patrimônio líquido pode influenciar a tomada de decisões estratégicas de uma empresa?

- De que maneira as bases legais e normativas impactam as práticas contábeis das organizações?

- Qual a importância da habilidade de interpretar as demonstrações contábeis para os profissionais da área de contabilidade e gestão financeira?

Resolução do estudo de caso

Para resolver a situação apresentada, é preciso estruturar os balanços patrimoniais de cada tabela e calcular o patrimônio líquido, por meio da diferença da soma dos ativos com a soma das dívidas existentes. Logo, para cada situação, ocorrerá o seguinte (vide Quadros de 5 a 8).

Caixa | 1.000 | Fornecedores | 2.000 |

Contas a receber (clientes) | 500 | Duplicatas a pagar | 7.000 |

Aluguéis a receber | 500 | Impostos a pagar | 5.000 |

Máquinas e equipamentos | 1.000 |

|

|

Móveis e utensílios | 2.000 | Patrimônio líquido | (5.000) |

Veículos | 4.000 |

| |

| TOTAL | 9.000 | TOTAL | 9.000 |

Quadro 5 | Balanço patrimonial relativo à situação A

Clientes | 3.000 | Fornecedores | 5.000 |

Veículos | 1.500 | Contas a pagar | 1.000 |

Imóveis para uso | 6.000 | Impostos a pagar | 4.500 |

|

| Patrimônio líquido | 0 |

| TOTAL | 10.500 | TOTAL | 10.500 |

Quadro 6 | Balanço patrimonial relativo à situação B

Caixa | 5.000 | Empréstimos bancários | 100.000 |

Bancos conta movimento | 63.000 | Fornecedores | 69.000 |

Clientes | 10.000 | Salários a pagar | 28.000 |

Impostos a recuperar | 8.000 | Impostos a pagar | 40.000 |

Estoques | 50.000 |

|

|

Móveis e utensílios | 5.000 |

|

|

Veículos | 14.000 |

| |

Instalações | 10.000 |

| |

Imóveis (para uso) | 100.000 | Patrimônio líquido | 28.000 |

| TOTAL | 265.000 | TOTAL | 265.000 |

Quadro 7 | Balanço patrimonial relativo à situação C

Caixa | 14.000 | Financiamentos bancários | 5.000 |

Duplicatas a receber | 3.500 | Salários a pagar | 1.500 |

Estoques e mercadorias | 18.000 | Patrimônio líquido | 45.000 |

Ferramentas e pertences | 3.000 | Capital social | 50.000 |

Terrenos | 12.000 | Prejuízos acumulados | (6.000) |

| TOTAL | 50.500 | TOTAL | 50.500 |

A situação A apresenta uma situação patrimonial desfavorável, pois o patrimônio líquido é negativo (-R$ 5.000). Isso indica que os passivos superam os ativos, sugerindo que a empresa tem mais dívidas do que recursos para cobri-las. Uma situação patrimonial desfavorável pode levar a empresa a dificuldades financeiras, a problemas de liquidez e a potencial risco de insolvência, afetando sua capacidade de atrair investimentos, obter créditos e até mesmo de continuar suas operações.

Dê o play!

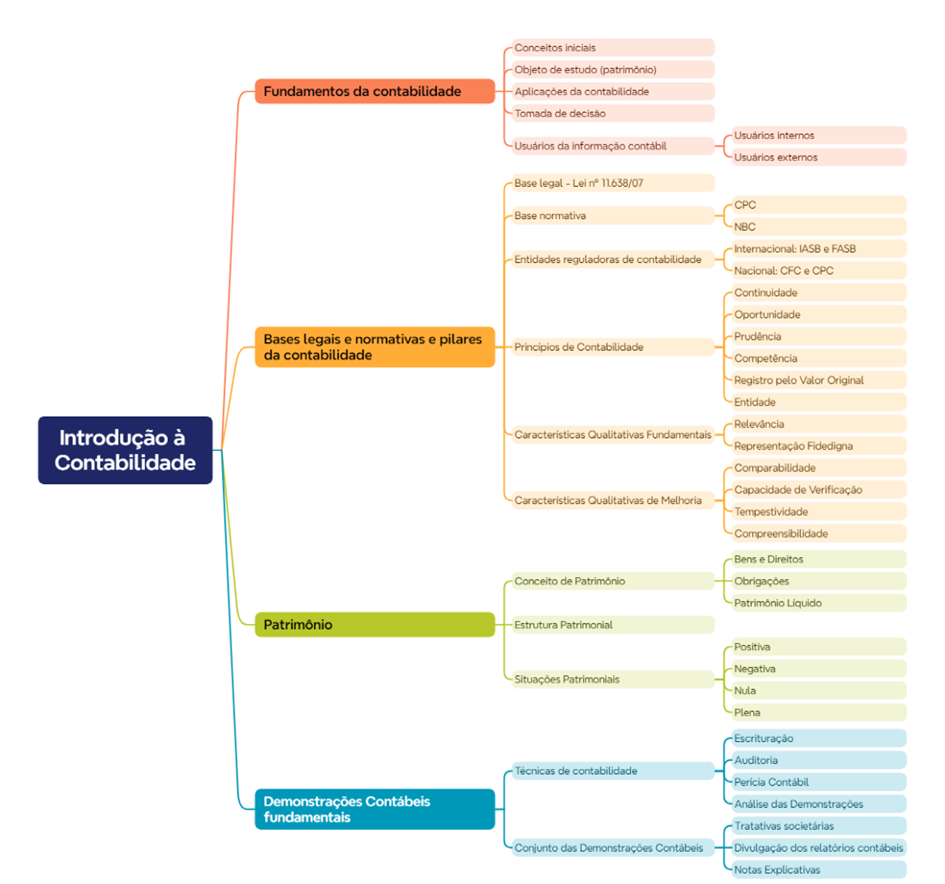

Assimile

O mapa mental a seguir aborda os principais aspectos da primeira unidade da disciplina Contabilidade introdutória, oferecendo uma visão abrangente e estruturada dessa área por meio do enfoque de diversos aspectos-chave estudados.

Dito isso, neste esquema, você observará os principais tópicos e subtemas que foram abordados ao longo das aulas, desde os fundamentos da contabilidade, passando pelas bases legais e normativas, até a análise patrimonial e as demonstrações contábeis fundamentais. Essa abordagem facilita o entendimento das conexões entre os diferentes elementos da contabilidade, pois melhora a compreensão e a capacidade de tomada de decisão, além de destacar o papel crítico do profissional contábil no manejo de informações financeiras.

Referências

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Brasília: Presidência da República, 2007. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm. Acesso em: 14 set. de 2024.

CPC. Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro. [S. l.: s. n.], 2019. Disponível em: http://www.cpc.org.br/Arquivos/Documentos/573_CPC00(R2).pdf. Acesso em: 14 set. de 2024.