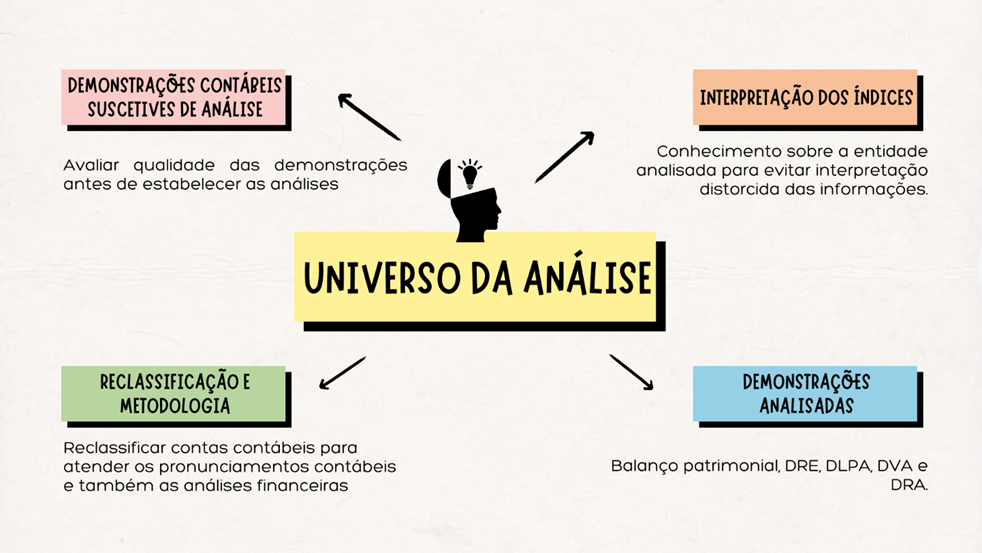

Universo da Análise

Aula 1

Demonstrações Contábeis Suscetíveis de Análise e as Técnicas Utilizadas

Demonstrações Contábeis Suscetíveis de Análise e as Técnicas Utilizadas

Olá, estudante! Nesta videoaula, você irá conhecer o universo da análise das demonstrações contábeis. Descobrir as nuances por trás de demonstrações como o balanço patrimonial, a demonstração do resultado do exercício e o fluxo de caixa. Aprender sobre técnicas de análise e como iniciá-la com a reclassificação das informações destes demonstrativos e a metodologia utilizada para iniciar este processo desafiador. Prepare-se para desvendar os segredos por trás dos números e ganhar uma compreensão profunda da saúde financeira de uma empresa.

Ponto de Partida

Estudante, nesta aula, mergulharemos fundo no mundo da análise das demonstrações contábeis. Primeiro, exploraremos as demonstrações contábeis suscetíveis de análise, como o balanço patrimonial e a demonstração do resultado do exercício, compreendendo suas estruturas e informações essenciais. Em seguida, abordaremos a interpretação de índices financeiros, revelando como esses indicadores podem fornecer insights cruciais sobre a saúde financeira de uma empresa. Discutiremos também a reclassificação das demonstrações contábeis, destacando como ajustes específicos podem aprimorar a análise. Por fim, examinaremos a metodologia da análise das demonstrações, fornecendo uma estrutura sólida para interpretar e extrair conclusões significativas desses documentos fundamentais. Prepare-se para uma jornada esclarecedora e prática no mundo da análise financeira!

Vamos Começar!

É frequentemente afirmado que a prática da análise das demonstrações contábeis remonta aos primórdios da Contabilidade. Se olharmos para o provável início dessa disciplina, por volta de 4000 a.C., encontraremos os primeiros registros de inventários de rebanhos, indicando uma preocupação inicial com a variação da riqueza, especialmente relacionada à atividade econômica principal da época: o pastoreio. A comparação entre dois inventários em momentos distintos para avaliar essa variação sugere que a prática da análise é tão antiga quanto a própria Contabilidade.

No entanto, o desenvolvimento mais substancial da análise das demonstrações contábeis ocorreu em épocas mais recentes. No final do século XIX, os banqueiros dos Estados Unidos começaram a solicitar às empresas que buscavam empréstimos suas demonstrações contábeis, principalmente o balanço, marcando assim o surgimento de uma abordagem mais estruturada e amplamente reconhecida dessa prática.

A expressão "análise de balanços" foi introduzida devido à exigência inicial apenas do balanço para a análise, e essa designação persiste até hoje. Com o tempo, outras demonstrações, como a demonstração do resultado do exercício, foram exigidas para análise e concessão de crédito, mas o termo "análise de balanços" já estava firmemente estabelecido. A importância dessa prática se consolidou com o interesse dos bancos governamentais na situação econômico-financeira das empresas que buscavam financiamentos, bem como com a abertura de capital por parte das empresas, permitindo a participação de diversos investidores como acionistas.

Além disso, a necessidade da análise das demonstrações contábeis foi reforçada pelas operações comerciais entre empresas, pelos gerentes em busca de eficiência administrativa e pelo interesse dos funcionários em compreender a situação econômico-financeira. O balanço patrimonial continua sendo o ponto central da análise financeira, com todas as demonstrações convergindo para ele.

Demonstrações contábeis suscetíveis de análise

Sem dúvida, todas as Demonstrações Contábeis (DC) demandam análise cuidadosa: balanço patrimonial (BP), demonstração do resultado do exercício (DRE), demonstração dos lucros ou prejuízos acumulados (ou Mutações do PL), demonstração dos fluxos de caixa (DFC) e demonstração do valor adicionado (DVA). No entanto, maior atenção é geralmente concedida às duas primeiras, pois nelas são explicitadas de forma objetiva a situação financeira (identificada no BP) e a situação econômica (identificada no BP e na DRE em conjunto).

O primeiro passo na análise é garantir a posse de todas as demonstrações contábeis, incluindo as notas explicativas. Idealmente, ter acesso às demonstrações de três períodos é desejável para permitir uma análise comparativa. A presença de colunas comparativas nas publicações também é útil, fornecendo dados dos exercícios atual e anterior em uma única publicação. Em seguida, é essencial verificar a credibilidade das demonstrações contábeis. O parecer da auditoria oferece uma medida de confiabilidade satisfatória, mas, na ausência dele, é necessário adotar uma abordagem mais conservadora.

Infelizmente, as demonstrações contábeis nem sempre refletem com precisão a realidade, especialmente nas pequenas empresas. Isso foi evidenciado em um programa de treinamento para empresários no interior de São Paulo, no qual algumas técnicas de administração financeira baseadas nas DC foram ensinadas, mas os participantes lamentaram que as demonstrações de suas empresas não refletiam a realidade econômico-financeira.

O segundo passo é preparar as DC de forma adequada para a análise, por meio da reclassificação de itens nas demonstrações contábeis. Embora a Lei das Sociedades por Ações tenha padronizado as demonstrações contábeis para todos os tipos societários, o tratamento rigoroso de ajustes e reclassificação de contas ainda é crucial para uma análise realista.

Siga em Frente...

Roteiro para avaliar a qualidade e credibilidade das demonstrações contábeis

Apresentamos quatro conjuntos de situações que servem como orientações para o analista na avaliação das Demonstrações Contábeis (DC):

A) Cenários Ideais:

1. Demonstrações Contábeis publicadas em jornais que seguem os requisitos legais, conforme estabelecido pela Lei das Sociedades Anônimas.

2. Assinadas por um contador, acompanhadas de relatório da diretoria e notas explicativas abrangentes.

3. Parecer de auditoria emitido por uma Pessoa Jurídica que não tenha uma empresa-cliente representando mais de 2% de seu faturamento e que não esteja auditando a empresa em análise por mais de quatro anos.

B) Situações Requerendo Cuidados:

4. Demonstrações contábeis com relatório da diretoria sucinto ou notas explicativas incompletas.

5. DC com parecer de auditoria que não atendam a todos os requisitos mencionados no item 3.

6. Publicações de DC que não estejam em conformidade com todos os requisitos legais.

C) Situações Exigindo Extrema Atenção:

7. Demonstrações contábeis não publicadas em jornais.

8. DC sem parecer de auditoria ou com parecer emitido com ressalvas.

9. DC que não cumpram boa parte dos requisitos legais, além de outras circunstâncias não contempladas nos itens anteriores.

D) Situações Desaconselháveis para Análise com Base nas DC:

10. Empresas operando no regime de lucro presumido sem manter registros contábeis adequados (nesse caso, as DC podem ser preparadas especificamente para a análise).

11. Identificação de contradições ou inconsistências óbvias nas DC.

12. Evidência clara de falta de importância dada à contabilidade pela empresa ou de que as DC não refletem a realidade de forma precisa.

Apresentamos a seguir algumas das técnicas mais contemporâneas de análise das demonstrações contábeis, cada uma delas será discutida em detalhes:

- Indicadores financeiros e econômicos;

- Análise horizontal e vertical;

- Análise da taxa de retorno sobre investimentos (incluindo margem de lucro e giro do ativo);

- Análise da demonstração dos fluxos de caixa (DFC) e da demonstração de valor adicionado (DVA).

Indicadores

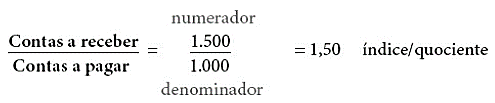

Os indicadores, também conhecidos como índices ou quocientes, são o resultado da divisão de duas grandezas. Por exemplo, se uma empresa tem $ 1.500 a receber e $ 1.000 a pagar, o índice resultante seria igual a 1,50. Veja a Figura 1 a seguir:

Essa primeira etapa consiste simplesmente no cálculo do índice com base em uma fórmula. A segunda etapa envolve a interpretação do índice, ou seja, o que significa o valor de 1,50 e como podemos explicá-lo. A terceira etapa, e a mais crucial, é a contextualização do índice, ou seja, determinar se ele é bom, razoável, ruim, entre outros.

Análises vertical e horizontal

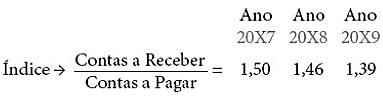

Quando realizamos a divisão de uma grandeza por outra ( =15001000), nossa leitura ocorre no sentido vertical, o que justifica o termo “análise vertical”, ao considerar dados de um mesmo período (ou ano). Por outro lado, ao compararmos os indicadores ao longo de vários períodos (vários semestres, anos, etc.), examinamos a tendência dos índices, o que é chamado de análise horizontal, pois a leitura ocorre no sentido horizontal. Veja como fica na Figura 2:

A tendência desse índice é de deterioração, portanto, realizamos uma análise horizontal. Essas técnicas de indicadores, análises vertical e horizontal, serão empregadas nas análises das demonstrações contábeis.

Análise da taxa de retorno sobre investimento

O principal objetivo de uma empresa de caráter econômico é obter lucro. A continuidade da empresa depende do lucro, ou seja, do retorno do investimento dos sócios (ou acionistas/quotistas). Os administradores são considerados bem-sucedidos quando a empresa se torna rentável. A gestão é eficaz quando a administração dos ativos da empresa resulta em lucro. Esse aspecto da análise é indubitavelmente o mais crucial de todos, e é tratado como uma técnica especial para avaliação dos negócios.

A análise do balanço patrimonial e da demonstração do resultado do exercício é essencial no processo de avaliação das demonstrações contábeis. No entanto, a análise de outras demonstrações, como a demonstração dos lucros ou prejuízos acumulados (DOAR), a demonstração dos fluxos de caixa (DFC) e a demonstração do valor adicionado (DVA), adiciona consideravelmente à compreensão da situação econômico-financeira da empresa em questão.

Vamos Exercitar?

Vamos conhecer um pouco mais sobre o que aprendemos? É importante que você tenha outras fontes de pesquisa para ser capaz de pensar de forma crítica o conteúdo abordado nesta aula.

Durante a aula de hoje, exploramos os fundamentos da análise das demonstrações contábeis, e constatamos que essa prática ganhou importância com o interesse dos Bancos Governamentais na situação econômico-financeira das empresas que buscavam financiamentos, bem como com a abertura de capital por parte das empresas, permitindo a participação de diversos investidores como acionistas. Além disso, a análise das demonstrações contábeis foi impulsionada pelas operações comerciais entre empresas, pela busca de eficiência administrativa pelos gerentes e pelo interesse dos funcionários em compreender a situação econômico-financeira da empresa em que trabalham.

No âmbito da análise das demonstrações contábeis, todas as demonstrações contábeis são passíveis de análise, sendo as mais destacadas o balanço patrimonial e a demonstração do resultado do exercício, que fornecem informações objetivas sobre a situação financeira e econômica da empresa, respectivamente.

Para realizar uma análise adequada, é essencial possuir todas as Demonstrações Contábeis, incluindo as Notas Explicativas, e verificar sua credibilidade. Infelizmente, nem sempre as Demonstrações Contábeis refletem com precisão a realidade, especialmente em pequenas empresas.

O processo de análise envolve também a reclassificação de itens nas demonstrações contábeis para uma avaliação mais realista. Para garantir a qualidade e a credibilidade das demonstrações contábeis, é recomendado seguir um roteiro que inclui avaliação em diferentes cenários, desde os ideais até os desaconselháveis para análise.

Por fim, exploramos algumas técnicas contemporâneas de análise, como o uso de indicadores financeiros e econômicos, análises vertical e horizontal, análise da taxa de retorno sobre investimento, além da análise de outras demonstrações, como a demonstração dos lucros ou prejuízos acumulados, a demonstração dos fluxos de caixa e a demonstração do valor adicionado, que contribuem significativamente para a compreensão da situação econômico-financeira da empresa.

Esses pontos são fundamentais para compreender a importância, a evolução e as técnicas envolvidas na análise das demonstrações contábeis, fornecendo uma base sólida para a análise financeira e econômica das empresas. Obrigado por sua participação ativa. Continue nessa jornada de aprendizado e descoberta! Até a próxima aula.

Saiba Mais

Vamos conhecer um pouco mais sobre o que aprendemos? É importante que você tenha outras fontes de pesquisa para ser capaz de pensar de forma crítica o conteúdo abordado nesta aula.

Leia sobre a necessidade da administração financeira ao utilizar a análise das demonstrações contábeis como ferramenta oriunda de informações, sendo assim um apoio de suma importância na tomada de decisão. A análise das demonstrações contábeis tem por finalidade mostrar a situação econômica, financeira e patrimonial das empresas, tanto para os agentes internos quanto para os agentes externos, além de permitir uma visão estratégica dos negócios para os gestores. Dessa forma, o artigo Análise das Demonstrações Contábeis como Ferramenta de Suporte à Gestão Financeira objetivou-se a identificar a importância das demonstrações contábeis para gestão financeira das organizações. Para a realização do trabalho, foram coletados e analisados os dados contábeis das quatro maiores empresas do ramo de vestuário no Brasil entre os anos de 2011 e 2014. Conclui-se, portanto, que a análise das demonstrações teve na gestão financeira dessas organizações nos anos seguintes com intuito de corrigir desempenhos passados.

Leia também sobre o avanço tecnológico e um mercado cada vez mais competitivo, surge a necessidade de obter informações seguras e confiáveis que contribuam na tomada de decisão da gestão empresarial. A controladoria é o setor destinado a transmitir estas informações através das análises de dados, planejamento, controle e execução de estratégias, visando ao alcance de melhores resultados para a organização. É importante ressaltar que, dentre as análises de dados elaborados pela controladoria, a análise das demonstrações financeiras é uma das mais praticadas, buscando apresentar, por meio de relatórios contábeis, a real situação financeira da empresa. Diante disso, o objetivo geral do artigo As contribuições da análise das demonstrações financeiras na controladoria: um estudo de caso em uma empresa listada na B3 consiste em apresentar de que modo a análise das demonstrações financeiras contribui para o processo de gestão de uma empresa listada na B3 no ramo de cosméticos. Para alcançar tal objetivo efetuou-se um estudo de caso e uma pesquisa documental por meio de livros e artigos. Quanto aos objetivos, caracteriza-se como descritivo, e a abordagem do problema é feita de forma qualitativa. Para a elaboração do estudo de caso, foi necessária a coleta de dados em relatórios financeiros dos anos de 2014, 2015 e 2016, com os quais elaboraram-se a análise horizontal/vertical, análise dos indicadores de desempenho, de rentabilidade, de endividamento, de prazos médios, de capital de giro e do Ebitda. Todo o estudo está voltado a demonstrar a situação financeira e econômica da empresa, que atualmente se encontra em situação estável. Portanto, conclui-se que a análise das demonstrações financeiras tem relevância em relação à controladoria, auxiliando a interpretar os dados apresentados nos relatórios financeiros e facilitando a elaboração de estratégias com objetivo de alcançar melhores resultados.Esses artigos oferecem uma visão aprofundada sobre a análise das demonstrações contábeis, com foco nas principais demonstrações, proporcionando uma compreensão mais abrangente e aplicável das práticas contábeis.

No atual cenário econômico, acrescido da concorrência cada vez maior, as decisões organizacionais devem ser tomadas com certa rapidez e, principalmente, com qualidade. Para tal, é necessário que a empresa disponha de um sistema de informações adequado, que permita aos gestores e administradores um fácil entendimento e tome as devidas decisões. Tendo em vista essa premissa, o artigo A importância da análise das demonstrações contábeis para a gestão de micro e pequenas empresas realizou um estudo sobre a empregabilidade dos índices econômico-financeiros, por meio das análises das principais demonstrações contábeis, do balanço patrimonial e da demonstração do resultado do exercício nas micro e pequenas empresas, utilizando um estudo de caso, já que elas representam um percentual considerável na economia do país. Dessa forma, o objetivo dessa pesquisa é demonstrar a importância da análise de indicadores para os gestores das microempresas de uma maneira geral, resultantes de apreciações feitas em períodos subsequentes. A avaliação dos demonstrativos contábeis, por meio de suas técnicas, permite aos gestores e administradores ter uma visão mais ampla dos pontos positivos e negativos dentro de um cenário organizacional, e isso contribui para a evidenciação da importância dos indicadores econômico-financeiros para um gerenciamento assertivo e próspero.

Referências Bibliográficas

ALMEIDA, Marcelo Cavalcanti. Análise das demonstrações contábeis em IFRS e CPC: facilitada e sistematizada. São Paulo: Atlas, 2019.

COBACHO, Giovanna Rozz; MATO, Débora Cristina Malerba; TARICHI, Andrey Pelicer. A importância da análise das demonstrações contábeis para a gestão de micro e pequenas empresas. Revista Unifev: Ciência & Tecnologia, v. 3, n. 1, p. 03-18, 2023. Disponível em: https://www.linhasjuridicas.com.br/index.php/revistaunifev/article/view/1669. Acesso em: mar. 2024.

DA SILVA, Michele Prata; DA MOTA COUTO, Carlos Henrique; CARDOSO, Antônio Augusto Brion. 02) Análise das Demonstrações Contábeis como Ferramenta de Suporte à Gestão Financeira. Revista Brasileira de Gestão e Engenharia | RBGE, ISSN 2237-1664, v. 7, n. 1, p. 23-45, 2016. Disponível em: https://periodicos.cesg.edu.br/index.php/gestaoeengenharia/article/view/244. Acesso em: mar. 2024.

GONÇALVES, Tamires de Araújo. As contribuições da análise das demonstrações financeiras na controladoria: um estudo de caso em uma empresa listada na B3. 2017. Disponível em: http://repositorio.unesc.net/handle/1/5464. Acesso em: mar. 2024.

MARION, José Carlos. Análise das demonstrações contábeis. 8. ed. São Paulo: Atlas, 2023.

PAULO VICECONTI, Silvério das Neves. Contabilidade avançada e análises das demonstrações financeiras. 18.ed. São Paulo: Saraiva Educação, 2018.

Aula 2

Interpretação dos Índices

Interpretação dos Índices

Olá, estudante! Nesta videoaula, você vai entender como a utilização dos índices nas demonstrações contábeis é essencial para compreender a saúde financeira de uma empresa. Ao calcular e analisar índices como liquidez, rentabilidade e endividamento, os gestores podem tomar decisões informadas sobre investimentos, financiamentos e operações comerciais. Por exemplo, um índice de liquidez baixo pode indicar dificuldades de caixa, enquanto uma margem de lucro alta sugere eficiência operacional. É crucial contextualizar os índices dentro do setor e histórico da empresa para uma avaliação precisa. Assim, a interpretação criteriosa dos índices nas demonstrações contábeis é fundamental para uma gestão financeira eficaz.

Ponto de Partida

Agora vamos explorar diversos aspectos cruciais para uma análise financeira sólida e perspicaz. Começamos nossa jornada mergulhando no conhecimento profundo sobre a entidade que estamos analisando. Compreender os detalhes da empresa, desde sua estrutura organizacional até suas políticas de gestão de pessoal, nos permite contextualizar seus dados financeiros e compreender melhor seu desempenho.

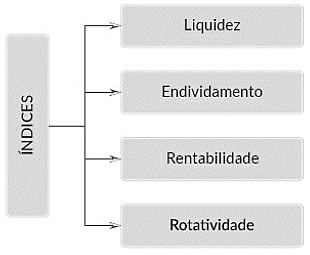

Em seguida, adentramos o universo dos índices utilizados nas análises financeiras. Aqui vamos identificar os diferentes tipos de índices, como os de liquidez, endividamento, rentabilidade e rotatividade, e sua aplicação prática na avaliação do desempenho financeiro de uma empresa.

Aprofundaremos nosso entendimento sobre como esses índices oferecem insights valiosos sobre a saúde financeira e a eficiência operacional da entidade em análise.

Quando nos dedicamos à interpretação dos índices, aprendemos a extrair informações significativas e a tomar decisões fundamentadas com base nos dados disponíveis. Vamos discutir sobre a importância de considerar o contexto da empresa e comparar os índices ao longo do tempo e em relação aos concorrentes do setor.

Contudo, também exploraremos um aspecto crucial e muitas vezes negligenciado: a possibilidade de interpretação distorcida dos índices. Apresentando como uma análise superficial ou tendenciosa dos dados pode levar a conclusões equivocadas sobre a situação financeira de uma empresa. Discutiremos exemplos reais de como a manipulação dos números pode distorcer a percepção da saúde financeira de uma entidade e destacaremos a importância da integridade e imparcialidade na análise financeira.

Em resumo, esta aula vai proporcionar uma visão abrangente e detalhada sobre a análise financeira, capacitando você a aplicar seus conhecimentos de forma crítica e assertiva na avaliação do desempenho e da viabilidade econômica das empresas.

Vamos Começar!

Conhecimento sobre a entidade analisada

Para uma compreensão aprofundada dos indicadores presentes nas demonstrações contábeis (DCs), o analista precisa adquirir ou reavivar seus conhecimentos sobre a entidade. Isso implica em investigar diretamente a administração da empresa e se concentrar em áreas-chave:

- Financeira: É essencial avaliar o comportamento do fluxo de caixa, pois pode sinalizar problemas de liquidez. Além disso, é importante verificar se as operações estão gerando recursos suficientes para manter a estabilidade financeira da entidade. Detalhes sobre credores bancários, encargos financeiros e condições de pagamento podem ser encontrados nas notas explicativas (NE) das DCs. Atrasos nos pagamentos aos fornecedores podem indicar dificuldades financeiras, especialmente se fornecedores importantes estiverem enfrentando problemas similares. Contas de clientes em atraso também devem ser consideradas, pois podem afetar a lucratividade da empresa. Investimentos recentes ou descontinuados e a situação financeira das empresas investidas são igualmente relevantes para uma análise abrangente. Essas áreas fornecem insights valiosos para os analistas interpretarem os indicadores presentes nas DCs.

- Na esfera contábil: é fundamental compreender os princípios contábeis adotados na elaboração das demonstrações contábeis (DCs), informações acessíveis nas notas explicativas (NE) das DCs. As mudanças nas normas contábeis também devem ser consideradas, pois podem impactar significativamente os resultados da entidade. É crucial destacar que tais mudanças não estão relacionadas à quantidade de vendas da empresa, mas sim à adoção de novas normas contábeis. Além disso, o analista deve verificar se a entidade revisa regularmente suas contas ao longo do ano, corrigindo possíveis erros e irregularidades, o que evidencia a qualidade da informação contábil. A auditoria das DCs é outra questão crucial. Um relatório de auditoria sem ressalvas, ou "limpo", é um sinal positivo. Qualquer questionamento do auditor deve ser cuidadosamente considerado, pois pode indicar incorreções materiais nos lucros, afetando a análise de índices.

- No âmbito orçamentário: é essencial analisar a situação atual em relação ao orçado e ao realizado, buscando entender as variações significativas e fornecendo insights valiosos para a qualidade da informação contábil. Projeções futuras até o término do exercício social também devem ser consideradas para uma análise abrangente.

- Pessoal: As políticas de admissões, treinamento, avaliação e aumentos salariais são determinantes para a qualidade da equipe de trabalho. Além disso, a estrutura organizacional da entidade e a saída de funcionários importantes devem ser acompanhadas de perto.

- Legal e fiscal: É crucial analisar os principais acionistas, membros do conselho de administração e diretoria, bem como quaisquer mudanças no estatuto ou contrato social. A situação atual de processos envolvendo a entidade deve ser compreendida em profundidade, considerando-se a expectativa de desfechos. Em casos em que a entidade seja ré em processos classificados como perdas prováveis, o CPC 25 exige a provisão no passivo correspondente. Já nos processos em que a entidade é autora, o ativo é reconhecido apenas se o ganho for praticamente certo, conforme estabelecido pelo CPC 25. Ademais, os resultados de investigações fiscais podem revelar contingências passivas e questões de conformidade legal, fiscal e trabalhista.

- Operações: É essencial acompanhar as principais aquisições de bens do ativo imobilizado e intangível, bem como as expectativas de aumento nos fluxos de caixa da entidade com o aumento das vendas para os clientes. As baixas nos ativos, como máquinas obsoletas, devem ser avaliadas quanto à sua recuperabilidade de acordo com o CPC 01. Da mesma forma, estoques obsoletos devem ser avaliados quanto ao seu valor realizável líquido, conforme o CPC 16. A introdução de novos produtos e problemas potenciais com a depreciação dos ativos utilizados na produção são fatores cruciais a serem considerados.

- Vendas: Avaliação da posição da entidade no mercado em comparação com os concorrentes, identificando se está ganhando ou perdendo participação e os motivos para tal. Se a perda de mercado se deve ao lançamento de um novo produto pelo concorrente com tecnologia superior e preço inferior, pode indicar problemas de recuperabilidade do valor contábil do ativo imobilizado (CPC 01). Análise da política de propaganda, causas de devoluções de vendas (CPC 47) e política de garantia de produtos (CPC 25 ou CPC 47).

- Suprimentos: Avaliação do risco relacionado ao único fornecedor e possíveis dificuldades de importação. Aumento do nível de estoque para evitar falta de matéria-prima, podendo levar a mais despesas financeiras na DRE. Aumento significativo nos preços das matérias-primas que pode afetar a viabilidade operacional da entidade.

- Indagações à administração da entidade: Análise de problemas relacionados à avaliação de contas a receber (CPC 48), estoques (CPC 16), provisões para garantias (CPC 25) e processos judiciais (CPC 25). Avaliação de mudanças nos principais produtos e métodos de fabricação, mudanças nas condições de venda, perdas de clientes potenciais e problemas revelados em relatórios de órgãos reguladores, fiscais ou de auditores. Consideração de transações relevantes com partes relacionadas e sua adequada divulgação nas DCs (CPC 05).

Siga em Frente...

Índices utilizados nas análises financeiras

A seguir, destacamos um conjunto de índices amplamente utilizados pelos analistas e exigidos pelo Conselho Federal de Contabilidade para o Exame de Suficiência conforme a Figura 1 a seguir:

- Os índices de liquidez abordam as relações entre contas do Balanço Patrimonial, revelando a capacidade da entidade de cumprir seus compromissos financeiros.

- Os índices de endividamento destacam as relações entre o patrimônio líquido e os passivos de curto e longo prazo, além dos investimentos em recursos próprios.

- Os índices de rentabilidade ilustram o retorno em termos de lucro em relação às receitas, aos ativos, ao patrimônio líquido e outros parâmetros.

- Os índices de rotatividade indicam a velocidade com que certos itens do balanço patrimonial se movimentam durante um período específico.

Interpretando os índices

Os índices representam relações entre duas variáveis, simplificando o trabalho do analista, pois certas proporções ou percentuais são mais significativos do que os valores absolutos. Por exemplo, se uma empresa possui um Ativo Circulante (AC) de $ 396.420 e um Passivo Circulante (PC) de $ 198.210, é difícil avaliar sua capacidade de pagamento apenas com esses números. No entanto, ao dividir o AC pelo PC, obtemos um índice de $ 2,00, indicando que, para cada $ 1,00 de dívida, há $ 2,00 de Ativo Circulante (dinheiro + valores prontamente conversíveis em dinheiro).

No entanto, é importante ressaltar que o analista deve tomar precauções ao interpretar os índices, pois às vezes podem fornecer uma imagem distorcida da situação. Por exemplo, se a Cia. Imaginativa tem um AC de 100 e um PC de 50, ao calcular o índice AC/PC, obtemos 2,00. No entanto, se a empresa optar por pagar $ 49 de sua dívida, a situação mudaria:

Nesse caso, ao efetuar o pagamento de $ 49 da dívida utilizando recursos do Ativo Circulante (AC), não houve uma mudança real na situação financeira da empresa, apenas uma alteração nos números apresentados no balanço patrimonial. A capacidade de pagamento da empresa permanece a mesma. Ao recalcularmos o índice AC/PC após o pagamento, encontramos um valor de $ 51,00. No entanto, essa mudança não indica uma melhoria na capacidade de pagamento da empresa de 25 vezes, pois a situação financeira não foi alterada. Neste caso, essa manipulação dos números não é considerada má-fé, mas é importante estar ciente de como essas mudanças podem afetar a interpretação dos índices.

Interpretação distorcida dos índices

Aqui vamos imaginar a seguinte situação: A empresa Cia Lubrifuel demitiu seu diretor-presidente, apresentando como justificativa a queda nos lucros de $ 1 milhão para $ 700 mil. Utilizando o seguinte relatório de análise indicando um decréscimo de 30%.

No ano de 20X3, o Sr. Valter foi contratado como gerente e alcançou um lucro de $ 910 mil. Seu relatório indica um aumento de 30% em relação ao ano anterior e expressa satisfação em recuperar totalmente o declínio do ano anterior.

No entanto, como você pode verificar na figura acima, como o lucro diminuiu em 30% entre os anos 20X1 e 20X2, e depois veio a ser considerado como totalmente recuperado em 20X3? A resposta está na análise mais aguçada para entendermos o contexto das informações e sua correta interpretação.

Vamos Exercitar?

Vamos conhecer um pouco mais sobre o que aprendemos? É importante que você tenha outras fontes de pesquisa para ser capaz de pensar de forma crítica o conteúdo abordado nesta aula.

Nesta aula, exploramos os fundamentos essenciais da análise financeira, abordando aspectos cruciais que nos ajudam a compreender melhor o desempenho e a saúde financeira de uma empresa.

Começamos discutindo a importância do conhecimento profundo sobre a entidade que estamos analisando. Entender a natureza do negócio, sua estrutura organizacional, principais produtos ou serviços, mercados em que atua e fatores externos que podem influenciar seu desempenho é fundamental para uma análise financeira completa e precisa. Esse conhecimento nos permite contextualizar os dados financeiros e avaliar de forma mais acurada a situação da empresa.

Em seguida, adentramos o universo dos índices utilizados nas análises financeiras. Exploramos os diferentes tipos de índices, como os de liquidez, endividamento, rentabilidade e eficiência, e discutimos como cada um deles oferece insights valiosos sobre a saúde financeira e o desempenho operacional da empresa. Analisamos também a importância de selecionar os índices mais relevantes de acordo com o contexto específico da entidade e os objetivos da análise.

Ao interpretar os índices, destacamos a necessidade de considerar diversos fatores, como tendências históricas, comparações com concorrentes do setor e análise do ambiente macroeconômico. Discutimos sobre como interpretar os índices de forma holística, buscando entender o quadro completo e identificando áreas de força e fraqueza da empresa.

Por fim, abordamos um tema crucial e muitas vezes negligenciado: a possibilidade de interpretação distorcida dos índices. Alertamos sobre os riscos de uma análise superficial ou tendenciosa dos dados, que podem levar a conclusões equivocadas sobre a saúde financeira da empresa. Discutimos exemplos práticos de como a manipulação dos números pode distorcer a percepção da realidade financeira da empresa e ressaltamos a importância da integridade e imparcialidade na análise financeira.

Em suma, a aula proporcionou uma visão abrangente e detalhada sobre os principais pontos da análise financeira, capacitando você a aplicar seus conhecimentos de forma crítica e assertiva na avaliação do desempenho financeiro das empresas. Obrigado por sua participação ativa. Continue nessa jornada de aprendizado e descoberta! Até a próxima aula!

Saiba Mais

Vamos conhecer um pouco mais sobre o que aprendemos? É importante que você tenha outras fontes de pesquisa para ser capaz de pensar de forma crítica o conteúdo abordado nesta aula.

Embora a literatura forneça um amplo conjunto de índices de desempenho, há falta de consenso sobre as fórmulas de análise das demonstrações financeiras das empresas. O estudo Diferenças nos índices de análise das demonstrações financeiras objetiva analisar as diferenças entre os índices de análise das demonstrações financeiras de empresas na literatura brasileira e internacional. Coletaram-se dados em 26 fontes teóricas e identificaram-se 129 índices, classificados em liquidez, endividamento, rentabilidade e atividades. Esses índices foram aplicados a uma amostra de 25 empresas e os resultados das avaliações de desempenho econômico-financeiro revelaram diferenças, dependendo da fórmula utilizada. Tal tem implicações teóricas e práticas, uma vez que a seleção entre fórmulas pode ser factível de gerenciamento, ao permitir escolher dentre as alternativas àquela que tiver melhor resultado. Analistas, credores, investidores e acionistas precisam compreender essas fragilidades nos índices financeiros, já que podem refletir nos rankings divulgados e, consequentemente, em decisões dos stakeholders.

Leia também sobre a relevância da pesquisa inovadora que trata sobre o conhecimento da análise das demonstrações financeiras atrelada a contabilidade gerencial como gestão dos bancos digitais. A metodologia aplicada no artigo Avaliação de desempenho nos bancos digitais: uma abordagem na perspectiva gerencial para atingir tal objetivo é a descritiva, qualitativa e documental. A pesquisa utilizou os bancos Nubank, Inter, Modal e Original para efetuar os cálculos das análises, estas que podem ser feitas através da contabilidade gerencial de cada instituição. A partir dos dados apurados por meio dos indicadores econômicos e das análises feitas a partir disso, a administração poderá identificar em quais aspectos há acertos e erros, para que assim seja traçado metas para ajustá-los.

A análise dos indicadores financeiros tem um importante papel nas tomadas de decisões assertivas dos gestores e administradores, pois satisfaz as necessidades estratégicas e operacionais, com informações objetivas, úteis e relevantes. Nesse contexto, o objetivo geral do estudo Análise dos indicadores econômicos e financeiros das indústrias do segmento de computadores e equipamentos listadas na B3 é analisar as variações dos indicadores econômicos e financeiros das três indústrias do segmento de Computadores e Equipamentos listadas na Brasil Bolsa Balcão (B3) através da análise das demonstrações contábeis durante o período de 2016 a 2020. Metodologicamente, o presente estudo é uma pesquisa descritiva, qualitativa, quantitativa com aplicação em uma análise de conteúdo e bibliográfica. Para o desenvolvimento deste estudo foi realizada uma pesquisa bibliográfica através do levantamento dos assuntos relacionados ao tema pesquisado, levantamento e extração das demonstrações contábeis e padronização dos dados. Após, visando identificar o desempenho financeiro e econômico das empresas, realizou-se o cálculo e análise dos indicadores de liquidez, de endividamento, de rentabilidade e de lucratividade. Para análise, comparação e cálculo da significância relevante dos resultados encontrados através do cálculo dos índices, foram aplicadas as ferramentas estatísticas de média aritmética, desvio-padrão e análise de variância (Anova). Através do estudo realizado, concluiu-se que as organizações estudadas apresentam uma boa saúde financeira, em que as três empresas da amostra, de maneira geral, apresentaram resultados satisfatórios em seus índices, que se destacaram positivamente principalmente no ano de 2020.

Referências Bibliográficas

ALMEIDA, Marcelo Cavalcanti. Análise das demonstrações contábeis em IFRS e CPC: facilitada e sistematizada. São Paulo: Atlas, 2019.

BEUREN, Ilse Maria; DOS SANTOS, Vanerlei; CANTIERI, Viktoriya Maibrodskaya. Diferenças nos índices de análise das demonstrações financeiras. Revista Pretexto, p. 69-85, 2020. Disponível em: http://revista.fumec.br/index.php/pretexto/article/view/6647. Acesso em: mar. 2024.

BOFF, Jociane Zanchieta. Análise dos indicadores econômicos e financeiros das indústrias do segmento de computadores e equipamentos listadas na B3. 2022. Disponível em:

https://repositorio.ucs.br/xmlui/handle/11338/10735. Acesso em: mar. 2024.

MARION, José Carlos. Análise das demonstrações contábeis. 8. ed. São Paulo: Atlas, 2023.

PAULO VICECONTI, Silvério das Neves. Contabilidade avançada e análises das demonstrações financeiras. 18.ed. São Paulo: Saraiva Educação, 2018.

SEVERIANO, Mylla Christie et al. Avaliação de desempenho nos bancos digitais: uma abordagem na perspectiva gerencial. In: Anais do Congresso Brasileiro de Custos-ABC. 2021. Disponível em: https://anaiscbc.emnuvens.com.br/anais/article/view/4828. Acesso em: mar. 2024.

Aula 3

Reclassificação e Metodologia da Análise das Demonstrações Contábeis

Reclassificação e Metodologia da Análise das Demonstrações Contábeis

Olá, estudante! Nesta videoaula, vamos explorar dois tópicos essenciais para compreender as demonstrações contábeis: reclassificação e metodologia de análise. A reclassificação dos demonstrativos contábeis é crucial para garantir a precisão das informações financeiras, enquanto a metodologia de análise nos permite extrair insights valiosos sobre a saúde financeira de uma empresa. Vamos mergulhar nessas técnicas e entender como aplicá-las de maneira eficaz para uma análise contábil mais robusta.

Ponto de Partida

Estudante, nesta aula exploraremos diversos temas importantes relacionados à contabilidade e análise financeira. Para começar, abordaremos a reclassificação dos demonstrativos contábeis, um processo fundamental para garantir a precisão e a transparência das informações financeiras de uma empresa. Discutiremos como essa prática pode impactar a interpretação dos dados e como os profissionais contábeis devem realizar essas reclassificações de maneira adequada.

Em seguida, mergulharemos no mundo das duplicatas descontadas, um aspecto crucial das operações financeiras das empresas. Exploraremos como as duplicatas descontadas são tratadas nos balanços patrimoniais e nas demonstrações de resultados, e discutiremos os efeitos dessas transações na saúde financeira da empresa.

Outro tópico que abordaremos é a despesa do exercício seguinte, um conceito que pode gerar dúvidas e confusões. Analisaremos como essa despesa é reconhecida e contabilizada nos registros contábeis e como sua correta mensuração é essencial para uma análise financeira precisa.

Em seguida, dedicaremos um tempo para explorar o leasing, uma modalidade de contrato muito utilizada pelas empresas para o aluguel de bens e equipamentos. Discutiremos os diferentes tipos de leasing, seus impactos nos demonstrativos contábeis e as considerações importantes que os analistas devem ter ao avaliar empresas que utilizam esse tipo de contrato.

Por fim, encerraremos nossa aula com uma explanação sobre a metodologia de análise das demonstrações contábeis. Abordaremos as diferentes técnicas e ferramentas utilizadas pelos analistas para avaliar a saúde financeira de uma empresa com base em seus relatórios contábeis.

Discutiremos a importância de uma análise criteriosa e como as informações extraídas das demonstrações contábeis podem orientar tomadas de decisão estratégicas.

Espero que esta aula seja uma oportunidade enriquecedora para aprofundarmos nosso conhecimento sobre esses temas fundamentais da contabilidade e análise financeira. Vamos começar!

Vamos Começar!

Reclassificação das Demonstrações Contábeis (DC)

Reclassificação implica uma nova disposição de contas nas demonstrações contábeis (DC), especialmente no balanço patrimonial e na demonstração do resultado do exercício. Esses ajustes visam aprimorar a análise. Ao agrupar contas nas DC, é possível otimizar a situação econômico-financeira da empresa com certa estratégia. Por exemplo, ao mover um imóvel do Imobilizado dentro do Ativo Não Circulante para o Ativo Circulante para vendê-lo, o analista precisa reclassificá-lo. Embora melhore a situação financeira de curto prazo, vender o imóvel e receber no mesmo ano é desafiador. Em alguns casos, a interferência do analista é necessária, como na reclassificação da Receita Financeira de Operacional para Não Operacional para calcular corretamente a rentabilidade operacional.

Duplicatas descontadas

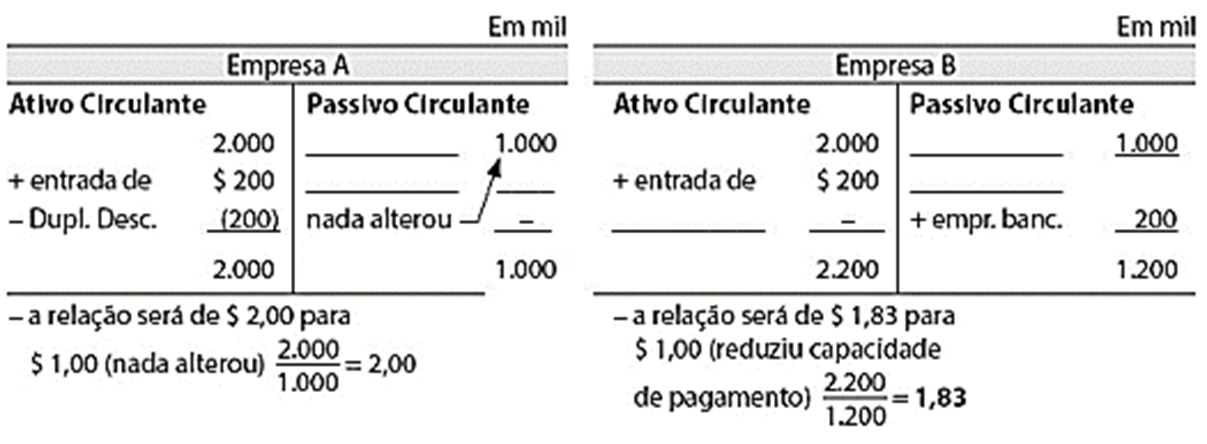

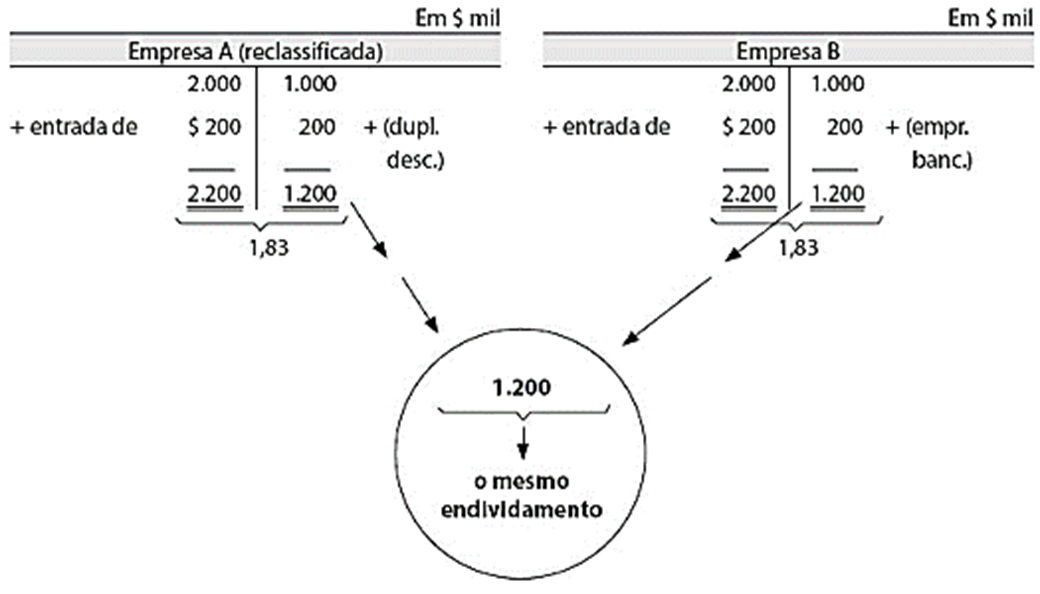

Hoje em dia, ainda existem demonstrativos com informações de dedução de duplicatas a receber no ativo circulante. Mesmo sendo correto no passivo circulante, alguns balanços ainda o apresentam assim. Duplicatas descontadas devem migrar para o passivo circulante, pois ainda existe o risco de reembolso caso o cliente não pague ao banco. A padronização dos critérios de tratamento é um motivo sólido.

Vamos considerar este exemplo: tanto Empresa A quanto Empresa B teriam uma dívida no passivo circulante. Suponhamos que ambas tenham um ativo circulante de $ 2,0 milhões e um passivo circulante de $ 1 milhão. Para cada $ 1,00 de dívida, há $ 2,00 de ativo circulante para pagamento. Se ambas buscarem $ 200 mil no mercado financeiro – a primeira descontando duplicatas, a segunda por empréstimo bancário – o circulante de cada uma, antes da reclassificação, seria:

Observe que as particularidades das operações levaram a Empresa B a ter menor capacidade de pagamento e maior endividamento em comparação à Empresa A. Seria injusto dar tratamento diferenciado a situações financeiras idênticas. Portanto, reclassificamos as duplicatas para que a Empresa B esteja em pé de igualdade com a Empresa A, ou para que todas as empresas que operem com empréstimos estejam em condições iguais às que operam com descontos (padronização no tratamento) conforme a Figura 2 a seguir:

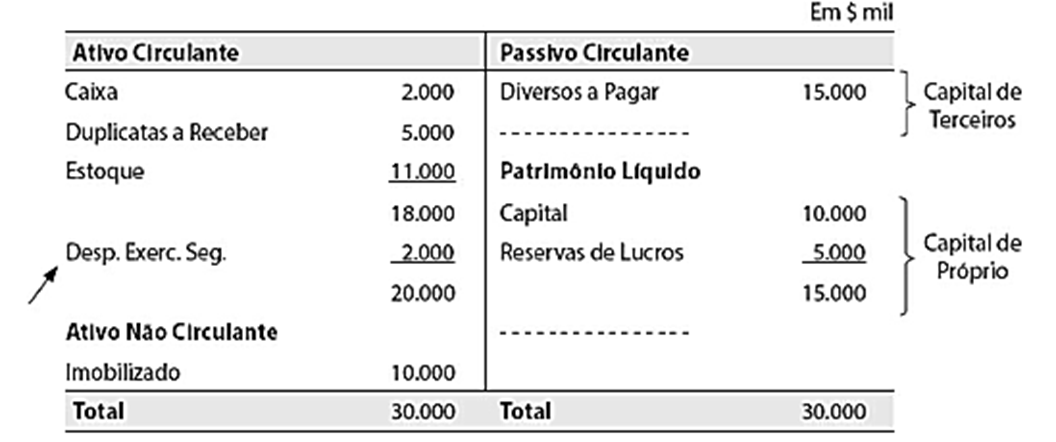

Despesas do exercício seguinte

No grupo do ativo circulante, a despesa do exercício seguinte é a única que, por não se converter em dinheiro, não é usada para pagar as dívidas da empresa. Por ser uma despesa antecipada a ser consumida no próximo ano, é classificada no ativo circulante, mas não será convertida em dinheiro.

Essa despesa reduzirá o lucro do próximo exercício e, consequentemente, o patrimônio líquido (PL). Por isso, analistas conservadores preferem deduzir a despesa futura do PL durante a análise, excluindo-a do ativo circulante. Geralmente, porém, seu valor é insignificante em relação ao ativo circulante, não afetando a situação financeira da empresa. Se a despesa do exercício seguinte for relevante em relação ao ativo circulante, ela deve ser excluída deste grupo e subtraída do PL. Veja o exemplo a seguir na Figura 3:

Se não excluíssemos do Ativo Circulante a Despesa do Exercício Seguinte, a relação AC/PC seria de 1,33 (20.000/15.000). A relação Capital Próprio/Capital de Terceiros seria de 1,00 (15.000/15.000).

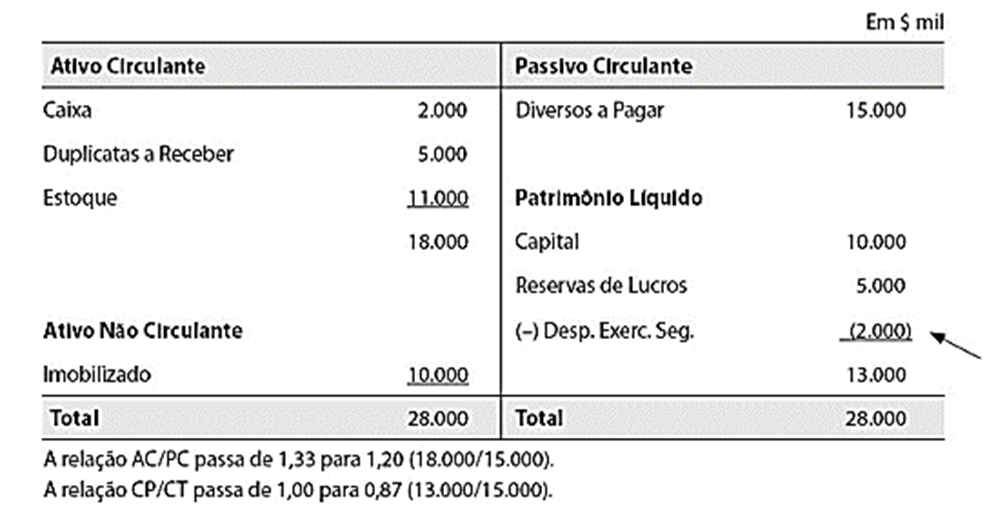

Como a despesa do exercício seguinte é relevante (representa 10% do ativo circulante), vamos retirá-la do ativo e lançá-la com sinal negativo no patrimônio líquido (PL). Note que, de fato, no ano seguinte ela reduzirá o PL, pois é uma despesa para aquele período (as despesas reduzem o lucro). Seguindo essa linha de raciocínio, o balanço patrimonial deve ser apresentado dessa maneira após sua reclassificação para fins de análise conforme a figura abaixo:

A situação modifica-se consideravelmente. Nesse caso, é recomendável o ajuste da Despesa do Exercício Seguinte, reclassificando-a com sinal negativo para o patrimônio líquido (PL). Vale a pena lembrar novamente que a reclassificação para fins de análise no exemplo apresentado foi necessária devido a relevância do valor das despesas do exercício seguinte em relação ao total do ativo circulante.

Leasing

A Lei nº 11.638/2007, que promoveu alterações na legislação das Sociedades Anônimas, especificamente no seu artigo 179, redefiniu o conteúdo do subgrupo Imobilizado. Agora, o Imobilizado compreende os direitos relacionados a bens corpóreos destinados à manutenção das atividades da empresa, incluindo aqueles decorrentes de operações que transfiram à empresa os benefícios, riscos e controle desses bens. Essa definição abrange tanto os bens de propriedade como os de direito, todos devendo ser contabilizados como ativos.

Com a Lei nº 11.638/2007, o leasing financeiro, antes tratado como aluguel no Brasil, passou a ser contabilizado como ativo para fins contábeis, embora permaneça como aluguel para fins fiscais. Na prática econômica, o leasing financeiro representa um financiamento disfarçado de aluguel. Quando uma empresa deseja adquirir um equipamento de produção, pode optar por comprá-lo à vista, a prazo (por meio de financiamento) ou através de leasing. Em todos os casos, o bem adquirido traz benefícios, riscos e controle para a empresa, sendo assim contabilizado como ativo.

Siga em Frente...

Metodologia da análise das Demonstrações Contábeis

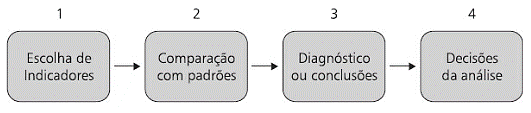

Depois de escolher as demonstrações contábeis a serem examinadas, avaliamos sua qualidade, verificando se possuem parecer de auditoria e sua fonte. Em seguida, reclassificamos as contas, se necessário. O próximo passo é selecionar os índices mais adequados para a análise, seguido pelo cálculo desses índices. É importante comparar esses resultados com os de outras empresas do mesmo setor. O processo de análise segue a sequência mostrada na Figura 5:

Na análise de balanços, segue-se um processo científico: primeiro, são extraídos índices das demonstrações financeiras; em seguida, esses índices são comparados com padrões estabelecidos. Depois, todas as informações são ponderadas para se chegar a um diagnóstico ou conclusão. Finalmente, com base nessa análise, são tomadas decisões. Quando essa sequência não é seguida, a análise fica prejudicada. A falta de padrões ou a incapacidade de construí-los pode levar à ausência de comparações, comprometendo a qualidade da análise, pois é difícil fazer afirmações sem pontos de referência claros.

Vamos supor que a Cia. Orange, uma indústria de suco de laranja, tenha um ativo circulante de $ 1.200 e um passivo circulante de $ 1.000. Calculamos o indicador dividindo o ativo circulante pelo passivo circulante, resultando em $ 1,20 ($ 1.200/1.000). Isso sugere que, para cada $ 1,00 de dívida de curto prazo (Passivo Circulante), a Cia. Orange possui $ 1,20 disponível no Ativo Circulante para o pagamento da dívida. À primeira vista, parece que a situação de pagamento é favorável. No entanto, ao comparar esse indicador com a média de outras indústrias de suco de laranja, o analista observa que, nesse setor, é comum que o indicador seja maior que $ 1,60.

Com base nessa comparação, o analista conclui que o desempenho da Cia. Orange em termos de capacidade de pagamento é insatisfatório, já que a média das concorrentes é significativamente maior que $ 1,20. Com essa avaliação, o analista pode propor medidas para melhorar a capacidade de pagamento da empresa.

Vamos Exercitar?

Vamos conhecer um pouco mais sobre o que aprendemos? É importante que você tenha outras fontes de pesquisa para ser capaz de pensar de forma crítica o conteúdo abordado nesta aula.

Nesta aula, exploramos diversos tópicos essenciais para a compreensão da análise de balanços. Iniciamos discutindo a reclassificação das demonstrações contábeis (DC), destacando a importância de ajustar a disposição das contas, especialmente no balanço patrimonial e na demonstração do resultado do exercício, a fim de aprimorar a análise financeira. analisamos também a reclassificação das duplicatas descontadas, ressaltando a necessidade de adequar sua classificação no passivo circulante para evitar distorções na interpretação dos dados.

Além disso, abordamos as despesas do exercício seguinte, explicando como essas despesas, embora classificadas no ativo circulante, não se transformam em dinheiro e podem afetar o patrimônio líquido e o lucro futuro da empresa. Em seguida, discutimos o leasing financeiro, destacando a mudança contábil que o tornou um ativo para fins contábeis, embora continue sendo considerado aluguel para fins fiscais.

Por fim, exploramos a metodologia de análise das Demonstrações Contábeis, enfatizando a importância de escolher os índices adequados e comparar os resultados com empresas do mesmo setor. Seguindo uma sequência lógica, extraímos índices e os comparamos com padrões estabelecidos, ponderamos as informações e chegamos a conclusões que embasam a tomada de decisões.

Ao final da aula, utilizamos um exemplo prático envolvendo a Cia. Orange, uma indústria de suco de laranja, para ilustrar como os conceitos apresentados se aplicam na prática. Com base na análise do indicador de capacidade de pagamento, identificamos oportunidades de melhoria para a empresa. Essa abordagem sistemática e baseada em dados é essencial para uma análise eficaz das demonstrações contábeis e para a tomada de decisões estratégicas nas organizações.

Obrigado por sua participação ativa. Continue nessa jornada de aprendizado e descoberta! Até a próxima aula!

Saiba Mais

Vamos conhecer um pouco mais sobre o que aprendemos? É importante que você tenha outras fontes de pesquisa para ser capaz de pensar de forma crítica o conteúdo abordado nesta aula.

Uma ótima sugestão de leitura é o artigo Reclassificação dos ativos financeiros e os possíveis impactos nos indicadores prudenciais e de rentabilidade dos bancos brasileiros que traz informações importantes sobre os motivos da crença de que um único conjunto de normas contábeis tecnicamente robusto seria fundamental para maior transparência nas informações, redução dos custos de capital, eliminação dos custos de adequação das demonstrações financeiras para outro conjunto de normas, redução dos riscos e, consequentemente, atração de mais investimentos.

Em 2002, o FASB assina o acordo de convergência com o IASB, no qual os órgãos se comprometem a desenvolver conjuntamente padrões contábeis compatíveis e de alta qualidade, que possam ser usados no ambiente doméstico e internacional. A norma IAS 39, por ter sido considerada complexa desde sua emissão, já havia entrado no escopo de revisão conjunta entre o IASB e o FASB. Entretanto, a crise financeira de 2008 trouxe à tona algumas fraquezas da norma e ambos os órgãos foram pressionados a acelerar o processo de sua revisão. Em resposta à crise, o projeto foi dividido em três etapas, das quais a primeira é sobre classificação e mensuração dos instrumentos financeiros. Como parte do projeto, em novembro de 2009 foi emitida a IFRS 9 Instrumentos Financeiros. Esta norma introduz novos requerimentos para a classificação e mensuração dos ativos financeiros.

Dentre as mudanças as quatro categorias de mensuração dos ativos financeiros, valor justo pelo resultado, mantido até o vencimento, empréstimos e recebíveis e disponível para venda foram eliminadas e introduzidas duas categorias, custo amortizado e valor justo. Tal alteração instigou uma análise sobre seus possíveis impactos. Nesse sentido, o trabalho procurou analisar, dentro do contexto da introdução da IFRS 9, se a mudança na classificação dos ativos financeiros introduz alteração estatisticamente significativa nos indicadores prudenciais e de rentabilidade dos bancos no Brasil. Para isso foi focada a reclassificação da categoria disponível para venda para a categoria valor justo.

Outra ótima sugestão de leitura é o trabalho Análise econômico-financeira setorial: estudo da relação entre liquidez e rentabilidade sob a ótica do modelo dinâmico que teve como propósito apresentar e analisar a relação entre liquidez e rentabilidade das empresas sob a ótica do modelo dinâmico. Para tanto, recorreu-se à revisão bibliográfica do modelo dinâmico que foi introduzido no Brasil pelo professor francês Michel Fleuriet que atuou na década de 1970 na Fundação Dom Cabral. Este modelo, que tem como objetivo analisar o investimento em capital de giro e sua administração, além de retomar o tema da liquidez permitiu avaliar a tomada de decisões das empresas, bem como revelar diretrizes para o futuro a partir da reclassificação do balanço patrimonial e isolamento de três variáveis chaves – a necessidade de capital de giro (NCG), o capital de giro (CDG) e o saldo de tesouraria (ST) – cuja combinação culminou na identificação de seis tipos de estruturas financeiras. Deste modo, o modelo dinâmico mudou o enfoque da análise tradicional, voltada para o aspecto de solvência e descontinuidade dos negócios, para uma análise dinâmica voltada para a real situação de liquidez da empresa e integrada a sua dinâmica operacional.

Outra ótima sugestão de leitura se refere à pesquisa Estrutura financeira das empresas do ramo de calçados: determinantes entre o modelo tradicional de liquidez e modelo dinâmico, que tem por objetivo analisar e avaliar os resultados financeiros de quatro organizações de capital aberto do ramo de calçados por meio dos balanços patrimoniais do período de 2012 a 2016 publicados no site da Comissão de Valores Mobiliários. O trabalho foi desenvolvido com base nos cálculos e análise de índices de liquidez do modelo tradicional e do modelo dinâmico. O modelo dinâmico exigiu primeiramente a reclassificação das contas do balanço patrimonial para que fossem calculados os índices base do modelo com os quais foi identificada a estrutura que representa o nível de risco financeiro de cada organização. Esta pesquisa buscou apresentar uma análise conjunta entre o modelo tradicional de liquidez e o modelo dinâmico para que sejam tomadas ações que busquem o equilíbrio financeiro das organizações tanto no curto como no longo prazo. A pesquisa realizada foi caracterizada como do tipo descritiva, pois buscou descobrir a existência de associações e comportamento dos índices financeiros calculados no período analisado. De acordo com o resultado da pesquisa foram identificadas três estruturas e situações financeiras segundo a classificação proposta no modelo dinâmico, sendo elas: situação sólida, insatisfatória e péssima. Foi apresentado um quadro resumo para comparação da estrutura e situação financeira bem como o ranking considerando o índice que cada empresa utilizou de seus recursos de curto prazo para financiar seus investimentos de longo prazo.

Referências Bibliográficas

ALMEIDA, Marcelo Cavalcanti. Análise das demonstrações contábeis em IFRS e CPC: facilitada e sistematizada. São Paulo: Atlas, 2019.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Diário Oficial da União, Brasília, DF, 28 dez. 2007. Seção 1, p. 1.

MARION, José Carlos. Análise das demonstrações contábeis. 8. ed. São Paulo: Atlas, 2023.

PAULO VICECONTI, Silvério das Neves. Contabilidade avançada e análises das demonstrações financeiras. 18.ed. São Paulo: Saraiva Educação, 2018.

Aula 4

Demonstrações Contábeis a Serem Analisadas

Demonstrações Contábeis a Serem Analisadas

Olá, estudante! Nesta videoaula, vamos conhecer e explorar as informações a respeito dos demonstrativos contábeis que servem de base para uma boa análise financeira. Vamos verificar seu histórico, as mudanças recentes introduzidas pela Lei 11638/2007, a qual alterou vários dispositivos legais contidos na Lei 6404/76 (Lei das Sociedades Anônimas). Analisando as principais mudanças na estrutura dos demonstrativos com o passar dos anos, constatando a necessidade da uniformização das informações contábeis e como elas influenciam nas análises financeiras, principalmente no que se refere às comparações das informações obtidas com as demais empresas que tenham um mesmo ramo de atividade por exemplo.

Ponto de Partida

Estudante, nesta aula vamos conhecer as principais demonstrações contábeis e as implicações da Lei 11.638/2007! Durante este encontro, vamos explorar de forma abrangente e detalhada as diversas ferramentas utilizadas para analisar a situação financeira e o desempenho de uma empresa.

Para começar, vamos mergulhar no universo do balanço patrimonial e entender como essa importante demonstração contábil nos oferece uma fotografia instantânea da posição financeira de uma organização em determinado momento. Além disso, discutiremos as considerações introduzidas pela Lei 11.638/2007 e como elas impactaram a elaboração e a divulgação do balanço patrimonial.

Em seguida, vamos nos aprofundar na demonstração de resultado do exercício, que nos permite acompanhar a evolução do desempenho financeiro da empresa ao longo de um período específico. Analisaremos como essa demonstração nos fornece informações valiosas sobre as receitas, despesas, lucros e prejuízos gerados pela atividade operacional da empresa.

Partiremos então para a demonstração de lucros e prejuízos acumulados, que nos mostra o histórico dos resultados financeiros da empresa ao longo do tempo, revelando como os lucros foram distribuídos ou reinvestidos e como os prejuízos foram absorvidos.

Na sequência, abordaremos a demonstração de fluxo de caixa, uma ferramenta essencial para entendermos as entradas e saídas de recursos financeiros da empresa ao longo de um período contábil. Vamos discutir como essa demonstração nos ajuda a avaliar a capacidade da empresa de gerar caixa e honrar seus compromissos financeiros.

Posteriormente, exploraremos a demonstração de valor adicionado, que vai além dos aspectos puramente financeiros e nos permite avaliar como a empresa distribui sua riqueza entre os diversos agentes econômicos, incluindo funcionários, acionistas, governo e sociedade como um todo.

Por fim, vamos discutir a demonstração de valor abrangente, uma ferramenta que agrega informações de diversas fontes e nos oferece uma visão mais completa e integrada do desempenho financeiro da empresa.

Prepare-se para uma jornada de aprendizado rica e estimulante! Vamos explorar juntos cada uma dessas demonstrações contábeis e compreender como elas nos ajudam a entender e analisar a saúde financeira e o desempenho de uma empresa!

Vamos Começar!

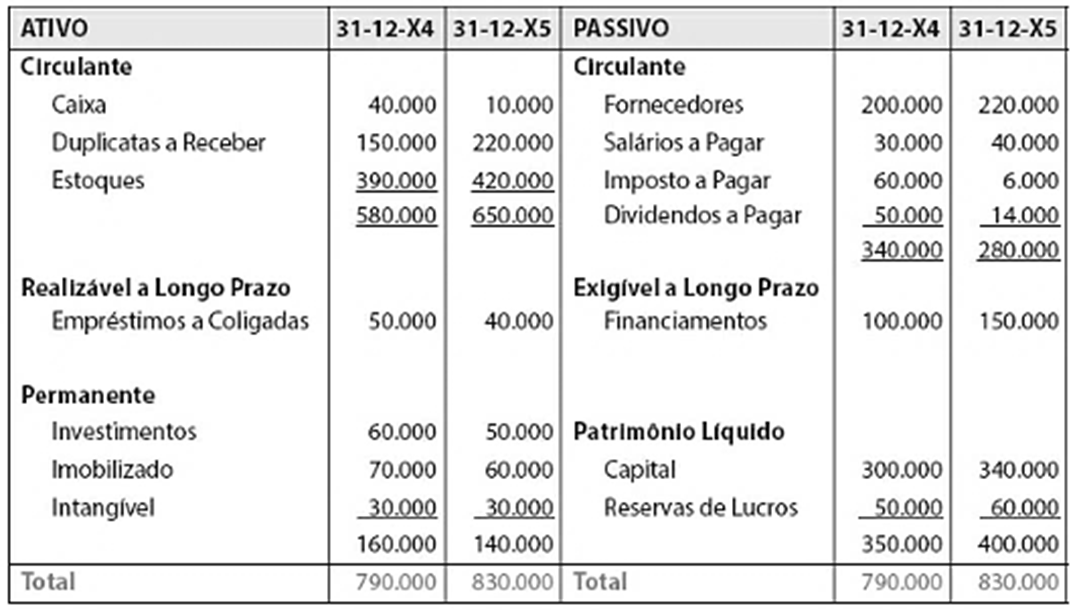

Balanço Patrimonial

Neste exemplo didático, vamos explorar a situação financeira da empresa comercial Casa Nova Ltda. no ano de 20X5. Considerando que o mesmo estava desatualizado e não atende aos atuais pronunciamentos contábeis.

Ao explorar este exemplo, vamos destacar a importância do correto registro das contas contábeis de acordo com os pronunciamentos contábeis em atendimento à padronização da contabilidade brasileira frente às normas internacionais de contabilidade, bem como a necessidade de compreender como essas padronizações afetam a rentabilidade e a saúde financeira da empresa. Através dessa análise simplificada, podemos ser capazes de entender os princípios básicos de estruturação do balanço patrimonial e como eles se aplicam na prática. Vamos agora mergulhar nesse exemplo prático.

Neste primeiro momento, vamos analisar o balanço patrimonial disponível na Figura 1 a seguir:

A promulgação da Lei nº 11.638/2007 marcou um ponto de virada significativo na contabilidade brasileira, estabelecendo uma mudança profunda e alinhando-a mais estreitamente aos padrões internacionais. Sob a influência do ambiente globalizado e da necessidade de adoção de práticas contábeis que refletissem as normas internacionais, essa legislação trouxe consigo uma série de reformulações essenciais na estrutura do balanço patrimonial e no tratamento das reservas e lucros das empresas.

Uma das mudanças mais marcantes introduzidas pela lei foi a reorganização do grupo do ativo permanente, agora conhecido como ativo não circulante e dividido em realizável a longo prazo, investimentos, imobilizado e intangível. A inclusão do grupo de intangíveis reflete a crescente importância dos ativos intangíveis no valor das empresas, como marcas e patentes. Além disso, a criação dos ajustes de avaliação patrimonial em substituição às reservas de reavaliação trouxe uma abordagem mais alinhada aos padrões internacionais, permitindo uma melhor avaliação dos ativos e passivos com base em seus valores de mercado.

No que diz respeito ao patrimônio líquido, a Lei 11.638/2007 promoveu uma reorganização significativa, eliminando as reservas de reavaliação e introduzindo os ajustes de avaliação patrimonial. Essa medida reflete uma maior transparência e conformidade com as normas internacionais, garantindo uma melhor compreensão e avaliação da situação financeira das empresas. Além disso, a Lei estabeleceu que todo o resultado obtido pelas empresas deve ser destinado de forma clara e transparente, eliminando a conta de lucros acumulados e exigindo que as parcelas do resultado retidas sejam contabilizadas em reservas específicas. Esse movimento visa proporcionar uma gestão mais responsável e uma melhor comunicação das informações financeiras das empresas.

Em suma, a Lei nº 11.638/2007 representa um marco importante na evolução da contabilidade brasileira, impulsionando-a em direção à convergência com os padrões internacionais. Essa mudança não apenas modernizou as práticas contábeis do país, mas também fortaleceu a transparência, a confiabilidade e a comparabilidade das informações financeiras das empresas brasileiras no cenário global.

A Lei nº 11.941/2009 trouxe importantes diretrizes para a apresentação dos balanços das Sociedades Anônimas e empresas de grande porte, visando oferecer informações mais claras e úteis sobre a natureza e a liquidez de seus ativos e passivos. Uma das principais mudanças introduzidas pela legislação é a exigência de apresentação separada dos ativos e passivos circulantes e não circulantes no próprio balanço.

Essa separação tem como objetivo fornecer uma visão mais detalhada e precisa da situação financeira da empresa, permitindo a distinção entre os recursos utilizados nas operações de curto prazo, como o capital de giro, e aqueles destinados a operações de longo prazo. Dessa forma, os investidores e stakeholders podem avaliar com mais clareza a capacidade da empresa em honrar seus compromissos de curto prazo e sua estratégia de financiamento a longo prazo.

Além disso, a divulgação dos prazos de realização de ativos e liquidação de passivos financeiros fornece informações cruciais sobre a liquidez da empresa, permitindo uma avaliação mais precisa de sua saúde financeira. A apresentação dos períodos de vencimento de ativos e passivos financeiros, como contas a receber e contas a pagar, ajuda a identificar possíveis pressões de fluxo de caixa no curto e longo prazo.

A legislação também destaca a importância de considerar o período esperado de recuperação ou liquidação de Ativos e Passivos não monetários, como estoques e investimentos, independentemente de sua classificação como circulante ou não circulante. Isso garante uma avaliação mais abrangente e precisa dos recursos da empresa e de sua capacidade de gerar valor a longo prazo.

Em suma, as diretrizes estabelecidas pela Lei nº 11.941/2009 têm como objetivo promover a transparência e a qualidade das informações contábeis, fornecendo aos usuários uma visão mais clara e abrangente da situação financeira e da liquidez das empresas, contribuindo assim para uma tomada de decisão mais informada e assertiva.

Um ativo é classificado como circulante quando:

- espera-se que seja realizado, vendido, negociado ou consumido dentro dos 12 meses seguintes à data do balanço;

- é um ativo em dinheiro ou equivalente, cujo uso não é restrito.

Todos os outros ativos, incluindo créditos com entidades ligadas e administradores que não constituem atividades usuais da entidade, devem ser classificados como não circulantes. O conjunto "não circulante" deve ser subdividido em ativo realizável a longo prazo, investimentos, ativo imobilizado e ativo intangível. É importante notar que o termo “permanente” desaparece.

Em termos econômicos e contábeis, não há mais ativo permanente. Todos os ativos, independentemente de sua natureza, são passíveis de serem convertidos em dinheiro, seja por direitos de recebimento (aplicações financeiras, títulos e contas a receber) ou por meio de venda (estoques) ou utilização no processo produtivo. O que importa é identificar os ativos que se converterão em dinheiro em diferentes prazos. Essa distinção é fundamental para fins de análise, diferenciando entre aqueles que serão realizados nos próximos 12 meses (circulante) daqueles com realização a longo prazo (não circulante). Também desaparece o subgrupo do diferido, que era objeto de muita controvérsia, principalmente devido à dificuldade dos leigos em compreender esse conceito.

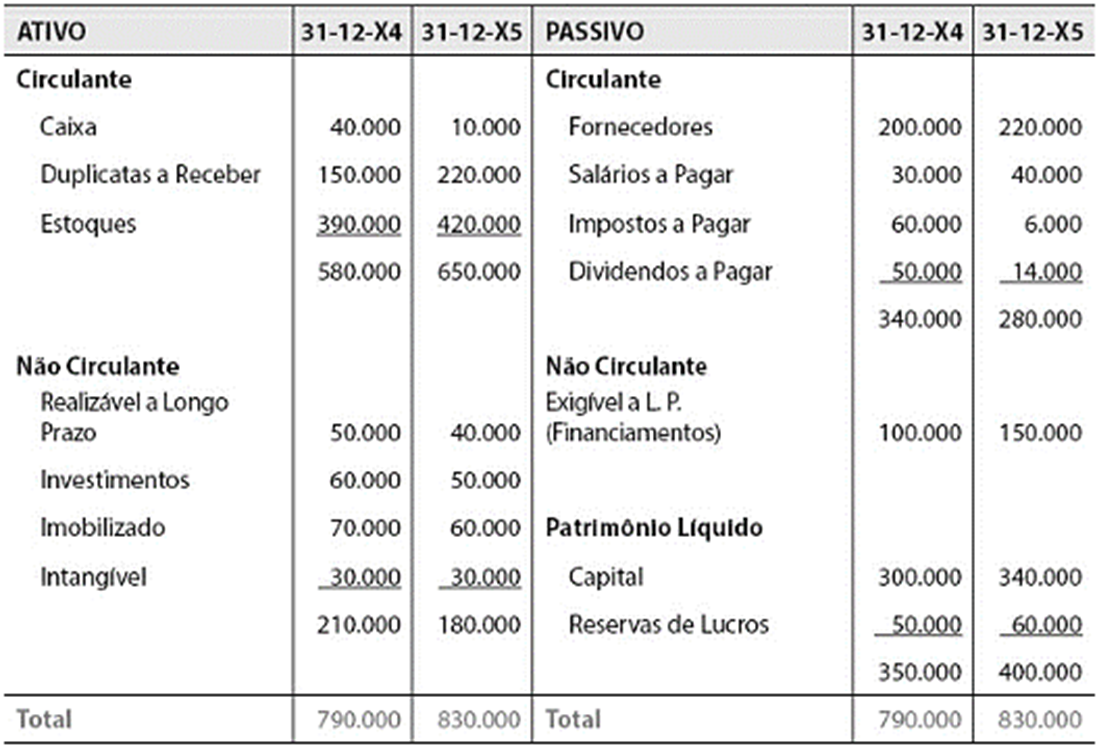

Seguindo as alterações introduzidas pela nova legislação, o balanço patrimonial da empresa Casa Nova Ltda. deve ser remodelado e apresentado como consta na Figura 2 a seguir:

Siga em Frente...

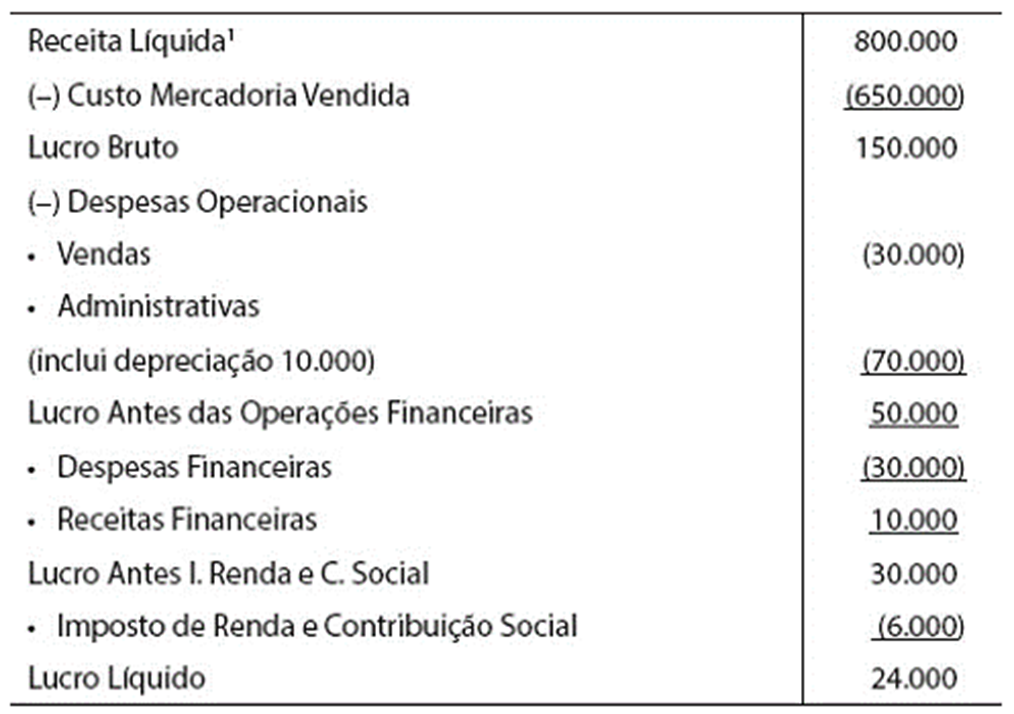

Demonstração de Resultado do Exercício

A demonstração do resultado do exercício (DRE) é um dos principais documentos contábeis utilizados para analisar o desempenho financeiro de uma empresa em um determinado período de tempo, geralmente de um ano. Essa demonstração fornece uma visão detalhada das receitas, custos e despesas da empresa, permitindo calcular o lucro líquido obtido durante o período. A DRE apresenta as operações de vendas, os custos associados à produção ou prestação de serviços, despesas operacionais, financeiras e tributárias, bem como eventuais ganhos ou perdas não relacionados às operações principais da empresa. Ao final, o lucro líquido ou prejuízo é determinado, representando a diferença entre as receitas totais e o total de despesas. Essa demonstração é fundamental para investidores, analistas e gestores na avaliação da rentabilidade e eficiência operacional da empresa ao longo do tempo.

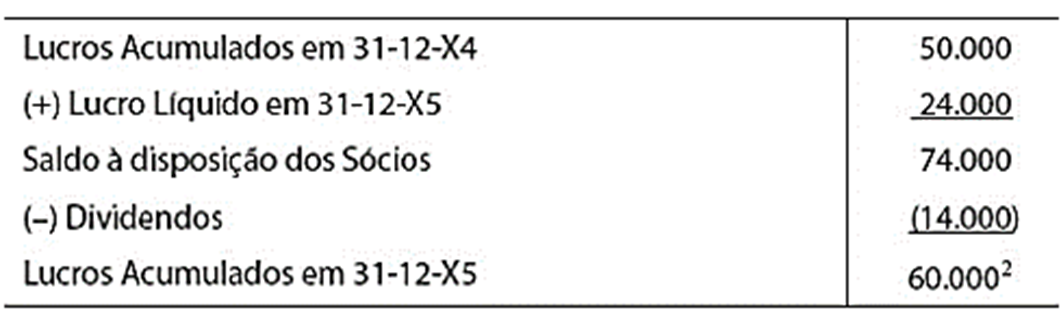

Demonstração de lucros e prejuízos acumulados

Seria mais vantajoso substituir a demonstração dos lucros/prejuízos acumulados pela demonstração das mutações do patrimônio líquido devido à sua maior capacidade informativa. Atualmente, empresas de capital aberto já estão sujeitas a essa obrigatoriedade de divulgação, conforme normas estabelecidas pela comissão de valores mobiliários (CVM). Veja o modelo a seguir na Figura 4:

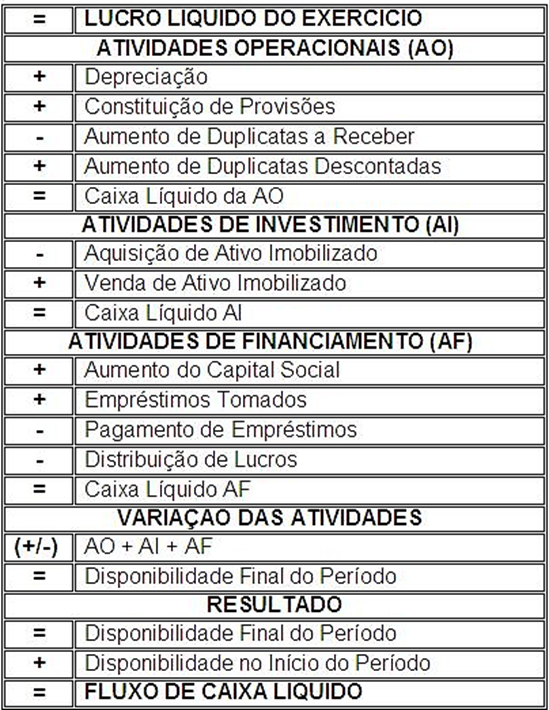

Demonstração de fluxos de caixa

A demonstração dos fluxos de caixa (DFC) é um relatório contábil fundamental para a gestão financeira. Com a alteração da Lei no 6.404/1976 pela Lei nº 11.638/2007, sua obrigatoriedade foi estabelecida para companhias de grande porte e abertas. A substituição da demonstração das origens e aplicações de recursos (DOAR) pela DFC foi determinada por essa legislação. Empresas fechadas com patrimônio líquido inferior a 2 milhões de reais na data do balanço estão isentas dessa obrigatoriedade. A DFC registra as variações no saldo de caixa e equivalentes durante o exercício, separando os fluxos de operações, financiamentos e investimentos. Essa demonstração pode ser elaborada de forma direta, a partir das movimentações de caixa, ou indireta, com base no lucro/prejuízo do exercício. Normativas internacionais sugerem a segmentação dos fluxos de caixa em atividades operacionais, de financiamento e de investimento. A seguir, vamos apresentar o modelo da DFC elaborada pelo método indireto.

Para explicar as informações sobre a DFC pelo método indireto, vamos percorrer os caminhos a seguir:

Atividades operacionais: Existem certos itens na demonstração do resultado do exercício (DRE) que impactam negativamente o lucro líquido, mas não envolvem efetiva saída de dinheiro. Por isso, é necessário fazer ajustes para refletir corretamente a situação financeira da empresa. Um exemplo é a depreciação, que é uma despesa não desembolsável, pois representa o desgaste dos ativos ao longo do tempo, mas não implica em saída de recursos financeiros. Aumentos no ativo circulante resultam em uso de recursos financeiros (caixa), enquanto reduções no ativo circulante geram entrada de recursos financeiros (origem de caixa). Da mesma forma, aumentos no passivo circulante impedem a saída de mais recursos financeiros, aumentando o caixa disponível, enquanto reduções no passivo circulante indicam que o pagamento foi efetuado, reduzindo o caixa (uso de caixa). Para calcular as variações líquidas, é simplesmente uma questão de subtrair o saldo anterior do saldo atual das contas do circulante (ativo e passivo).

- Atividades de Investimentos: dizem respeito ao setor não circulante da empresa. Ao adquirir máquinas, ações, prédios, entre outros, o caixa é reduzido. Por outro lado, ao vender esses itens, o caixa é incrementado.

- Atividades de Financiamento: envolvem recursos provenientes dos proprietários (aumento de capital em dinheiro) ou de terceiros (empréstimos, financiamentos bancários, entre outros).

Demonstração de valor adicionado

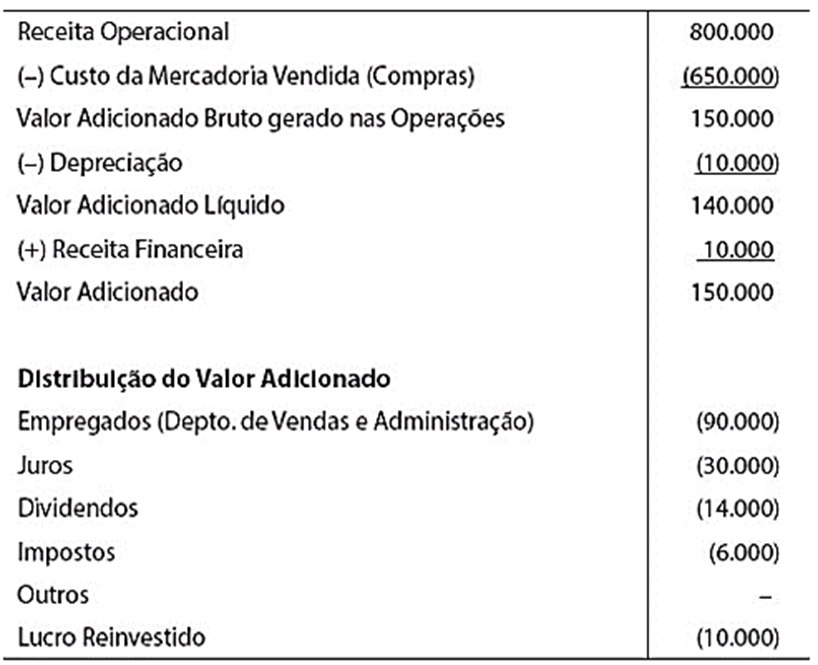

A Lei 11.638/2007 implementou a exigência de elaboração e divulgação da Demonstração do Valor Adicionado para todas as companhias abertas. Destacando sua relevância, essa demonstração deve ser realizada por todos os envolvidos, visando proporcionar maior transparência. A demonstração do valor adicionado tem como propósito evidenciar os componentes responsáveis pela geração do valor agregado, bem como sua distribuição entre funcionários, financiadores, acionistas, governo e outros, além da parcela retida para reinvestimento.

O valor adicionado é determinado subtraindo os custos dos recursos adquiridos de terceiros da receita operacional, englobando despesas como compras de matéria-prima, mercadorias, embalagens e energia elétrica, bem como a terceirização da produção. Essa primeira quantia pode ser denominada valor adicionado bruto. Um elemento crucial é a depreciação, que reflete a diminuição do imobilizado tangível, como máquinas, instalações e veículos, representando a perda do potencial de uso desses ativos. Apesar de não haver desembolso imediato na depreciação (pois se trata do consumo parcial do ativo imobilizado), certamente haverá no futuro, quando a empresa precisar substituir esses bens. Isso resulta em uma redução na riqueza gerada, a qual deve ser subtraída, resultando em um segundo valor conhecido como valor adicionado líquido. Esse valor representa a riqueza efetivamente gerada pela empresa. Outros ajustes ao resultado operacional, como receita financeira, dividendos e despesas não operacionais, também devem ser destacados para uma análise mais completa pelos usuários. Esse resultado é simplificadamente denominado de valor adicionado. Em seguida, na parte mais significativa dessa demonstração, temos a distribuição do valor adicionado, que evidencia a contribuição da empresa para diversos setores da sociedade. Essa distribuição revela a proporção do "bolo" destinada aos empregados, proprietários da empresa, instituições financeiras, governo, entre outros, além do montante destinado à própria empresa para reinvestimento.

Demonstração de resultado abrangente

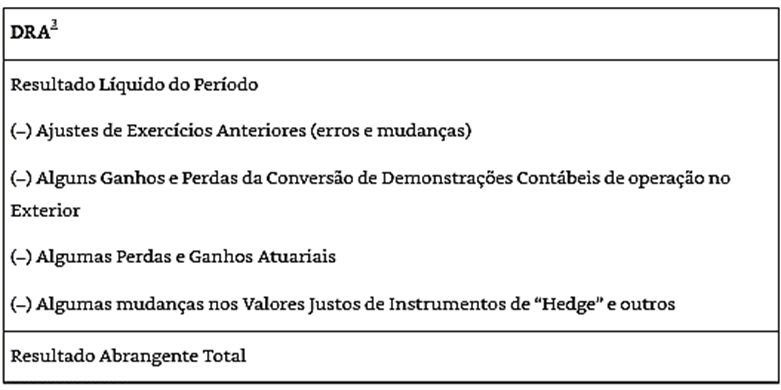

A demonstração de resultados abrangentes (DRA) é um relatório contábil que complementa a demonstração do resultado do exercício (DRE), fornecendo uma visão mais ampla e completa do desempenho financeiro de uma empresa durante um determinado período. Enquanto a DRE tradicional foca principalmente nos lucros e prejuízos líquidos da empresa, a DRA inclui outros itens que impactam o patrimônio líquido da empresa, mas que não são refletidos na DRE.

A DRA abrange uma variedade de itens que não estão diretamente relacionados ao resultado líquido, como ganhos e perdas não realizados em investimentos financeiros, variações cambiais, ajustes de avaliação patrimonial, entre outros. Esses elementos podem ter um impacto significativo no patrimônio líquido da empresa, mas não são considerados na DRE convencional.

O objetivo principal da Demonstração de Resultados Abrangentes é proporcionar uma visão mais completa e transparente da situação financeira de uma empresa, refletindo não apenas o desempenho operacional, mas também outros aspectos que podem influenciar o valor do patrimônio líquido. Isso ajuda os investidores, credores e outras partes interessadas a avaliar melhor a saúde financeira e a performance de longo prazo da empresa.

Portanto, a DRA é uma ferramenta importante para a análise financeira e a tomada de decisões, fornecendo uma imagem mais abrangente do desempenho e da saúde financeira de uma empresa além do que é apresentado na demonstração do resultado do exercício.

Vamos Exercitar?

Vamos conhecer um pouco mais sobre o que aprendemos? É importante que você tenha outras fontes de pesquisa para ser capaz de pensar de forma crítica o conteúdo abordado nesta aula.

Nesta aula, exploramos diversos aspectos cruciais da contabilidade, especialmente considerando as mudanças introduzidas pelas leis 11638/2007 e 11941/2009. Começamos analisando o Balanço Patrimonial, que passou por alterações significativas com essas leis, incluindo a divisão do grupo de "não circulante" em ativo realizável a longo prazo, investimentos, ativo imobilizado e ativo intangível. Essas mudanças refletem a busca por uma padronização internacional das práticas contábeis.

Em seguida, exploramos a demonstração do resultado do exercício (DRE), que oferece uma visão detalhada dos resultados operacionais e financeiros de uma empresa em um determinado período. Discutimos também a demonstração de lucros e prejuízos acumulados, que evidencia as variações no patrimônio líquido ao longo do tempo, refletindo lucros retidos ou distribuídos aos acionistas.

Passamos então para a demonstração dos fluxos de caixa (DFC) pelo método indireto, que detalha as entradas e saídas de caixa durante um período contábil. Analisamos como as atividades operacionais, de investimento e de financiamento impactam o fluxo de caixa da empresa.

Em seguida, abordamos a demonstração do valor adicionado (DVA), que destaca a contribuição da empresa para a geração de riqueza e sua distribuição entre os diversos stakeholders. Finalmente, discutimos a demonstração de resultados abrangentes (DRA), que oferece uma visão mais ampla do desempenho financeiro da empresa, incluindo itens que não são refletidos na DRE convencional, como ganhos e perdas não realizados em investimentos.

Em resumo, a aula proporcionou uma compreensão abrangente das principais demonstrações contábeis, suas inter-relações e a importância das mudanças legislativas para a transparência e padronização das práticas contábeis,, as quais servirão de suporte fundamental na análise financeira de qualquer empresa.

Obrigado por sua participação ativa. Continue nessa jornada de aprendizado e descoberta! Até a próxima aula!

Saiba Mais

Vamos conhecer um pouco mais sobre o que aprendemos? É importante que você tenha outras fontes de pesquisa para ser capaz de pensar de forma crítica o conteúdo abordado nesta aula.

Uma excelente sugestão de leitura é o artigo Mudanças na lei das sociedades por ações: convergência do tratamento contábil no Brasil de acordo com as normas internacionais, o qual tem por objetivo identificar as principais semelhanças e diferenças, após as alterações introduzidas nas normas brasileiras, pela alteração da Lei das Sociedades por Ações, pela Lei nº 11.638/07 e pela Lei nº 11.941/09, em relação à elaboração das demonstrações contábeis; em especial do balanço patrimonial, identificando a real convergência, ou não, das normas brasileiras para as normas internacionais emitidas pelo International Accounting Standard Board (IASB). Para atingir tal objetivo, inicialmente foram analisados os componentes das demonstrações contábeis, a forma de elaboração do balanço patrimonial, bem como os principais conceitos relacionados à sua estruturação.

Outra ótima sugestão de leitura consta no artigo Análise da estrutura do fluxo de caixa pelo método indireto e sua relação com a demonstração do resultado do exercício, tendo como base um caso real que trata de um projeto e compreende um trabalho de investigação sobre os conceitos e as estruturas correspondentes à demonstração do fluxo de caixa pelo método indireto e à demonstração do resultado do exercício, com vistas a compreender suas relações conceituais e suas diferentes gerações de valores, tendo como base a análise de um caso real. Neste caso, discorreremos também a relação existente entre essas demonstrações e seu diferimento entre geração de caixa e geração de lucro, demonstrando os efetivos resultados e a sua influência na tomada de decisões, visando sempre ao melhor resultado possível e como uma análise entre a demonstração do resultado e o demonstração do fluxo de caixa, pelo método indireto, podem levar a uma maior assertividade no futuro da sociedade e evitar possíveis cenários negativos. Esse trabalho foi feito com base nas demonstrações financeiras da sociedade empresarial denominada de Magazine Luiza S/A, que são disponibilizadas publicamente via Comissão de Valores Mobiliários devido à sua tipificação societária e ao seu faturamento.

E para finalizar suas pesquisas sugerimos também a leitura do artigo DVA–Demonstração do Valor Adicionado – Uma análise do setor que mais contribui para a distribuição de riqueza, que trata sobre a DVA – Demonstração de valor adicionado, o qual tem a finalidade de buscar a excelência, transparência e idoneidade de informações contábeis e financeiras das entidades empresariais. Para suprir as necessidades requeridas pelo mundo globalizado, a demonstração do valor adicionado – DVA, que se tornou obrigatória a partir da Lei 11.638/07 para as empresas de capital aberto, tem importante papel quanto à divulgação da distribuição do valor agregado. Os critérios para elaboração e divulgação da DVA foram determinados pelo CPC 09. O objetivo principal desse trabalho orientou-se na seguinte questão de pesquisa: Em qual setor da economia estão concentradas as empresas que mais agregam valor a sociedade. Para responder a essa questão, foi realizada análise em empresas de capital aberto, considerando a representatividade por capital social e sua respectiva publicação da DVA. O resultado obtido com a pesquisa em questão demonstrou que o setor da economia que mais agregou valor foi o de energia e os maiores beneficiados entre os stakeholders foram: governo e acionistas.