Contabilidade de custos: conceitos e sua gestão

Aula 1

Introdução à gestão de custos

Introdução à gestão de custos

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a introdução à gestão de custos.

Este conteúdo é importante para a sua prática profissional, pois a contabilidade é uma ciência com o objetivo de mensurar, registrar, interpretar e avaliar as mudanças que possam vir a ocorrer na estrutura patrimonial de uma organização. Isso significa que a contabilidade fornece aos seus usuários dados e informações sobre a situação econômica e financeira da empresa.

Prepare-se para esta jornada de conhecimento! Vamos lá!

Ponto de Partida

A Best Foods é uma organização familiar, atuante no ramo de processamento de alimentos há vinte anos. É uma empresa que fornece alimentos para hotéis, restaurantes, bares, além de empresas para eventos corporativos. O quadro funcional compõe-se atualmente por 75 funcionários, tendo capacidade de produção de 15 toneladas de alimentos por mês. O investimento em equipamentos e estruturação foi de R$ 12.000.000,00, cujo retorno os proprietários esperam que seja no médio prazo.

O trabalho inicial será classificar os gastos em custos e despesas, projetando os valores totais para os próximos dois meses a fim de verificar a evolução dos gastos nos períodos. O volume de produção para o mês 1 está estimado em 123.500 unidades; para o mês 2, em 128.200 unidades. Os dados existentes nos controles da empresa estão descritos conforme o quadro a seguir:

| Custo unitário (mês 1) | Custo unitário (mês 2) |

Material escritório | R$ 0,08 | R$ 0,03 |

Energia (produção) | R$ 0,02 | R$ 0,03 |

Matéria-prima e transporte | R$ 0,23 | R$ 0,20 |

Fretes | R$ 0,03 | R$ 0,03 |

Mão de obra (produção) | R$ 0,32 | R$ 0,34 |

Salários (administração) | R$ 0,50 | R$ 0,40 |

Quadro 1 | Composição dos gastos Best Foods. Fonte: Paim (2016).

Para esta atividade, é preciso estudar as informações contábeis, suas regras, o conceito da contabilidade de custos e sua formação, além do uso de terminologias utilizadas para o setor industrial, que é o nosso exemplo, e para o setor de serviços. A contabilidade é a base das discussões para as finanças. Todas as organizações são obrigadas a prestar contas sobre seu patrimônio, utilizando-se da contabilidade. Entretanto, é possível utilizar os dados contábeis para tomar decisões gerenciais, por exemplo: avaliar os resultados passados para prospectar o futuro. Assim, entender a dinâmica dos gastos da empresa é um ponto de partida para olhar dados contábeis de forma mais gerencial

Vamos Começar!

Fundamentos da contabilidade

Para uma compreensão do uso da contabilidade de custos como ferramenta de gestão, é preciso reportar-nos à contabilidade para entendermos quais são as regras e os fundamentos que devem ser lembrados quando se utilizarem os conceitos e a aplicação da gestão dos custos para tomada de decisão na empresa.

Como ponto de partida, vale ressaltar que a contabilidade é uma ciência com o objetivo de mensurar, registrar, interpretar e avaliar as mudanças que possam vir a ocorrer na estrutura patrimonial de uma organização. Isso significa que a contabilidade fornece aos seus usuários dados e informações sobre a situação econômica e financeira da empresa.

Se a contabilidade tem como foco de trabalho o patrimônio, o que ele vem a ser, então? Podemos resumir que o patrimônio se refere a tudo o que uma entidade possua de bens e direitos, e tudo aquilo que possua de obrigações. Ou seja, o patrimônio é formado por tudo que uma empresa tem e tudo o que possui em dívidas.

Para estruturar o patrimônio de uma entidade, a regra estabelece que todos os bens e direitos existentes sejam denominados como “ativo”. Todas as obrigações da entidade, por sua vez, serão chamadas de “passivo”. Percebe-se, nesse sentido, que a classificação dos elementos patrimoniais deve obedecer às regras que demonstram a dimensão patrimonial das organizações.

É importante ressaltar que, considerando-se a separação dos elementos patrimoniais em ativo e passivo, dentro desses dois grupos, os itens são classificados também em itens de curto prazo, denominados circulantes, e itens de longo prazo, denominados não circulantes. É uma maneira de organizar os dados do patrimônio a fim de permitir a interpretação.

Além dessa separação que deve ser feita, as entidades mensuram a performance obtida dentro de um determinado período. A contabilidade a divide em elementos de resultados, ou seja, tudo o que a empresa gera de faturamento e todo o gasto advindo das atividades propiciarão um resultado positivo ou negativo.

Nesse contexto, os eventos financeiros gerados pelas entidades devem ser registrados em sua contabilidade, obedecendo aos princípios que regem essas contabilizações, de maneira que possam atender aos preceitos da evidenciação aos quais toda entidade está obrigada a proceder no tocante ao processo de prestação de contas.

De que maneira, então, as entidades fazem essas evidenciações? As demonstrações financeiras correspondem ao caminho pelo qual se apresenta essa “prestação de contas” das entidades para a sociedade. Trata-se de uma representação monetária, de forma estruturada, sobre as transações realizadas por uma entidade a cada período.

Portanto, percebemos que a contabilidade é a base para as discussões dos assuntos relacionados às finanças. O sucesso no gerenciamento dos custos de uma entidade passará pelo nível de conhecimento que o gestor tenha dos aspectos contábeis relacionados à atividade das organizações.

Siga em Frente...

Contabilidade de custos

Compreendendo, então, o papel da contabilidade como um todo, por que estudar a contabilidade de custos? Cada vez mais as organizações dependem do acesso rápido às informações. Esse tempo de resposta deve ser cada vez mais curto, razão pela qual deve haver rapidez no processamento das informações.

Se as estratégias adotadas pelas empresas requerem uma ação mais rápida, então o fluxo de circulação das informações deve ser cada vez maior. Entretanto, os fatores de extrema importância serão a qualidade das informações que circulam e a qualidade da interpretação destas por parte dos profissionais no exercício de suas atividades nas organizações.

É neste contexto que surgiu a contabilidade de custos: ela nasceu da necessidade de as indústrias estabelecerem uma apuração dos seus gastos de operação, de maneira diferente ao que se fazia na contabilidade, pois as informações ali contidas não proporcionavam elementos de análise da maneira como ocorria nos processos de linha de produção.

Esse problema dificultava as análises dos gestores, além de provocar distorções nos gastos que estavam sendo apresentados. Era preciso desenvolver ferramentas que pudessem proporcionar uma leitura mais adequada das atividades operacionais, para que, enfim, as decisões a serem tomadas tivessem maior grau de precisão.

Conceitualmente, a contabilidade de custos pode ser definida como uma derivação da contabilidade geral ou financeira, cujas informações vão servir às diversas áreas ou aos diversos departamentos de uma organização, com vistas a municiar os gestores para tomar as decisões de ordem estratégicas ou operacionais.

O que de concreto pode trazer a contabilidade de custos afinal? Em termos objetivos, a contabilidade de custos aborda: o dimensionamento dos custos de insumos no processo de produtivo; a apuração dos custos nas diversas áreas nas organizações; o fluxo de operação; o suporte nas diretrizes de redução de gastos; a elaboração dos orçamentos.

Esses objetivos se justificam em razão de as organizações buscarem maior espaço no mercado, buscarem vantagens competitivas ou até mesmo trazerem inovações, seja na elaboração do produto, seja na forma de se operacionalizar. Vale lembrar que a ausência de dados ou informações pode levar a decisões equivocadas dos gestores sobre o produto ou sobre a empresa.

É no contexto dos gastos operacionais que a contabilidade de custos apresenta suas significativas contribuições no sentido de evidenciar alguns fatos, a partir do uso de ferramentas de gestão, da composição dos gastos, da relação com o fluxo de atividade da empresa, além de fornecer subsídios para avaliar o desempenho em certo período.

O ponto de partida passará pelo entendimento do ramo no qual a organização atua, por exemplo: uma atividade do setor industrial ou uma atividade do setor de serviços. É importante ressaltar que tanto um quanto outro setor apresentam diversas ramificações e particularidades. Caberá ao gestor compreendê-las e adequar as terminologias dos gastos ao plano de contas da empresa.

Terminologias e classificação de gastos

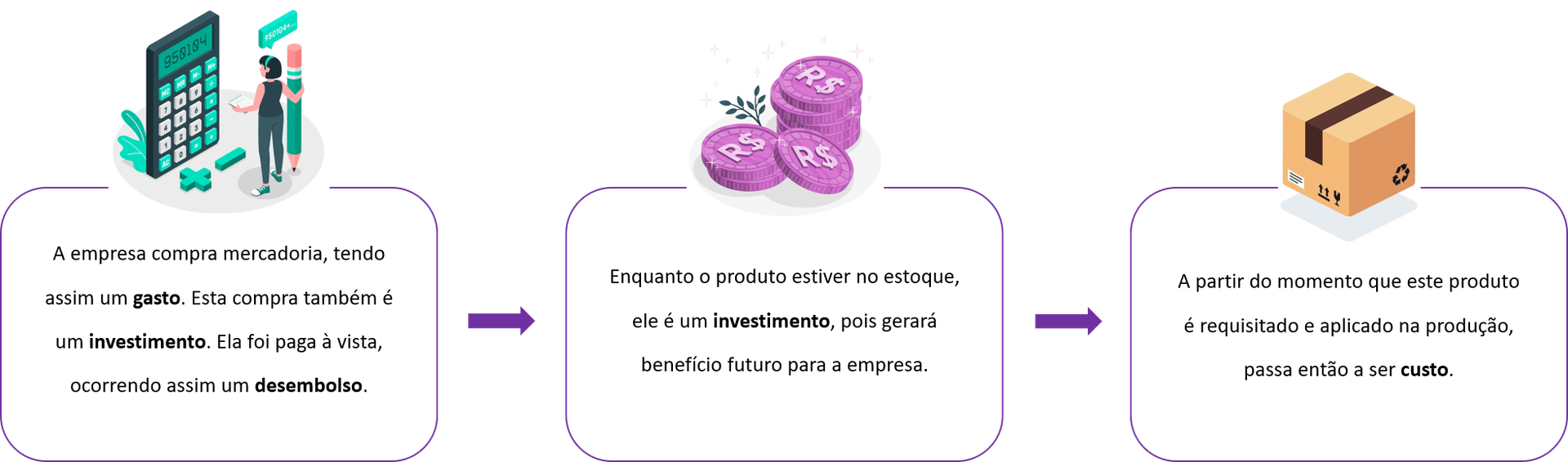

Muitas vezes termos como custo, despesas, gastos, investimentos são vistos como não dissociados, ou seja, são tratados como se fossem a mesma coisa. Afinal, a empresa não terá que pagar por tudo isso? Mas, com a contabilidade de custos, a proposta é separar esses termos, pois, ao final, isso vai influenciar nas decisões gerenciais.

Para entender melhor essas questões, na contabilidade de custos, a terminologia “gastos” se refere aos desembolsos necessários para se adquirir um bem ou um serviço, ou até mesmo realizar investimentos. Em linhas gerais, toda a saída de dinheiro do “bolso” da empresa se caracteriza como gasto.

O custo, por sua vez, se caracteriza como um gasto necessário para se produzir um produto ou serviço, ou seja, são gastos que estão envolvidos diretamente na concepção do produto da empresa. Por exemplo, a matéria-prima no setor de produção: para produzir um item, é necessário que haja essa matéria-prima, a qual, portanto, será um custo, pois é essencial para que o produto possa existir.

O desembolso se refere ao pagamento propriamente dito da aquisição do bem ou serviço. Esse fato pode ocorrer antes ou depois da utilização do bem ou do serviço. No tocante às perdas, podem ser definidas como uma anormalidade decorrente de um processo executado de forma errônea, que pode gerar um gasto inesperado, por exemplo, mercadorias vencidas no estoque.

A despesa, por sua vez, define-se como um gasto que pode estar atribuído ou não ao processo produtivo da empresa, podendo ter um papel secundário ou ser um gasto destinado às áreas de apoio nas empresas. As despesas com material de escritório são características de setores que não estão diretamente ligados ao processo produtivo.

Os investimentos também são definidos como um gasto. Entretanto, gastos dessa natureza são destinados para estruturação da empresa, com durabilidade maior, não sendo adquiridos com a finalidade de venda no curto prazo, como ocorre com os estoques da empresa. São bens ativos que podem ser depreciados, amortizados ou sofrerem baixas em razão do seu uso contínuo.

Como se pode observar, a palavra “gasto” é um termo genérico para designar custo, despesas e investimento. Porém, isso pode gerar confusão quando as discussões forem no âmbito de empresas de serviços, pois a contabilidade de custos nasce de uma necessidade na indústria, mas os conceitos foram adaptados para outros setores não industriais.

Vamos Exercitar?

Classificar os gastos em custos e despesas, projetando os valores totais para os próximos dois meses

- Custos:

Custos | Valores unitários | Volume de produção | Custos totais ($) |

Energia | R$ 0,02 | 123.500 | R$ 2.470,00 |

Matéria-prima | R$ 0,23 | 123.500 | R$ 28.405,00 |

Mão de obra | R$ 0,32 | 123.500 | R$ 39.520,00 |

Total |

| R$ 70.395,00 | |

Quadro 2 | Mês 1. Fonte: Paim (2016).

Custos | Valores unitários | Volume de produção | Custos totais ($) |

Energia | R$ 0,03 | 128.200 | R$ 3.846,00 |

Matéria-prima | R$ 0,20 | 128.200 | R$ 25.640,00 |

Mão de obra | R$ 0,34 | 128.200 | R$ 43.588,00 |

Total |

| 73.074,00 | |

Quadro 3 | Mês 2. Fonte: Paim (2016).

- Despesas:

Despesas | Valores unitários | Volume de produção | Custos totais ($) |

Material de escritório | R$ 0,08 | 123.500 | 9.880,00 |

Fretes | R$ 0,03 | 123.500 | 3.705,00 |

Salários (administração) | R$ 0,50 | 123.500 | 61.750,00 |

Total |

| 58.972,00 | |

Quadro 4 | Mês 1. Fonte: Paim (2016).

Despesas | Valores unitários | Volume de produção | Custos totais ($) |

Material de escritório | R$ 0,03 | 128.200 | 3.846,00 |

Fretes | R$ 0,03 | 123.500 | 3.846,00 |

Salários (administração) | R$ 0,40 | 128.200 | 51.280,00 |

Total |

| 58.972,00 | |

Quadro 5 | Mês 2. Fonte: Paim (2016).

| Custo total | Despesa total | Gasto total |

Mês 1 | 70.395,00 | 75.335,00 | 145.730,00 |

Mês 2 | 73.074,00 | 58.972,00 | 132.046,00 |

Total | 143.469,00 | 134.307,00 | 277.776,00 |

Quadro 6 | Consolidado. Fonte: Paim (2016).

Saiba Mais

Neste estudo, os autores abordam um domínio apropriado dos conceitos básicos de custos e explicam por que uma análise de suas características é essencial para o desenvolvimento da contabilidade de custos. A contabilidade de custos gera informação útil para a contabilidade societária, tributária e gerencial, e impacta diretamente o processo de tomada de decisões empresariais. Este artigo, portanto, tem por objetivo aferir a compreensão de alguns códigos linguísticos atualmente utilizados pela contabilidade de custo, a saber: gastos, despesas, custos, custos fixos, custos variáveis, custos diretos, custos indiretos e custos mistos.

Referências Bibliográficas

CREPALDI, Silvio A.; CREPALDI, Guilherme S. Contabilidade de Custos. 7ª ed. São Paulo: Atlas, 2023.

JÚNIOR, Lindolfo Alves dos S. Gestão de custos e análise de viabilidade financeira. São Paulo: Editora Saraiva, 2021.

RIBEIRO, Osni Moura. Noções de custo. São Paulo: Editora Érica, 2020

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

Aula 2

Classificação dos custos e das despesas

Classificação dos custos e das despesas

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a classificação dos custos e das despesas.

Este conteúdo é importante para a sua prática profissional, pois serão estudados aspectos fundamentais para que você tenha o conhecimento necessário quanto aos procedimentos a serem adotados a fim de gerar informações para os efeitos fiscal e gerencial da empresa. Para que um produto ou um serviço existam, é preciso gerar um gasto a eles associado.

Prepare-se para esta jornada de conhecimento! Vamos lá!

Ponto de Partida

Separar os gastos em geral, inicialmente em custos e despesas. A seguir, classificar os custos em diretos e indiretos das despesas das áreas de apoio, conforme quadro a seguir:

Gasto | Valores ($) | Gasto | Valores ($) |

Matéria-prima | 341.600,00 | Engenharia (produção) | 84.900,00 0 |

R.H. | 67.100,00 | Financeiro | 69.300,000 |

Serviços públicos (produção) | 9.600,00 | Mão de obra (produção) | 94.600,00 |

Embalagem | 78.600,00 | Comissões sobre vendas | 21.600,00 |

Controle de qualidade | 86.600,00 | Bônus (diretoria) | 34.600,00 |

Depreciação (produção) | 12.600,00 | Seguro | 17.600,00 |

Material de escritório | 4.600,00 | PCP | 75.380,00 |

Brindes promocionais | 13.600,00 | Vendas/Marketing | 104.200,00 |

Quadro 1 | Composição dos gastos Best Foods. Fonte: Paim(2016).

É preciso separar, então, quais são os gastos que incidem na produção. Para tanto, os custos de produção devem ser separados das despesas e depois classificados em custos diretos e custos indiretos. Em seguida, deve-se calcular seus respectivos valores unitários, de acordo com o volume de produção. Para resolver essas questões apresentadas, você precisa desenvolver competências em relação aos principais conceitos e metodologias de custos para apoio e tomada de decisão.

Para tanto, será necessário conhecer a classificação e a nomenclatura de custos, e os conceitos e o critério de classificação a serem adotados, bem como a natureza dos custos. O propósito será o de gerar informações gerenciais para apoiar os gestores da empresa em suas decisões.

Vamos Começar!

Nomenclaturas e classificação de custos

Abordaremos o uso das nomenclaturas e a classificação dos custos. Serão estudados aspectos fundamentais para que você tenha o conhecimento necessário quanto aos procedimentos a serem adotados a fim de gerar informações para os efeitos fiscal e gerencial da empresa.

A contabilidade de custos deriva da contabilidade financeira, que, por sua vez, tem como finalidade compor as informações de ordem fiscal e gerencial, que serão utilizadas nos vários níveis organizacionais da empresa, permitindo ao gestor tomar decisões com instrumentos de verificação mais precisos.

Vamos nos aprofundar no assunto referente às classificações dos custos de produção, que compreendem a composição dos custos diretos e indiretos. Discutiremos a nomenclatura dos custos, além de proceder com a separação entre eles, compreendendo a diferença contábil entre os custos e as despesas. Além disso, vamos classificá-los de acordo com os preceitos fiscais e gerenciais.

Começaremos então a abordagem referente à nomenclatura e à classificação dos custos. Você sabe que, para que um produto ou um serviço existam, é preciso gerar um gasto a eles associado. Normalmente esses gastos se referem ao “fazer” e também ao “processo” de fazer o produto. A contabilidade de custos faz exatamente essa distinção.

Pode-se citar o custo de produção, que consiste na composição do custo direto e do indireto necessários no processo de produção ou elaboração do produto. Para entender essa questão, imagine que, para se fazer um produto, existem itens sem os quais ele não existiria; por outro lado, há custos que são parte componente do processo de elaboração, pois se referem a itens que incorrem de maneira indireta – que não têm uma participação direta no fazer, embora ajudem a fazer o referido produto.

Vamos, então, definir o custo direto e o custo indireto?

O custo direto se refere ao gasto necessário para se produzir ou elaborar o produto ou o serviço. Em outras palavras, são os “ingredientes” fundamentais, sem os quais o produto não existiria. Incluem bens físicos e uma parte não física, por exemplo, o funcionário que atua diretamente para elaborar o produto.

O custo indireto se define como aquele gasto não associado diretamente à elaboração do produto em si, sendo, no entanto, parte do processo de elaboração. Pense, por exemplo, na área de controle de qualidade, que é um serviço de apoio à produção e que não atua no “fazer” diretamente, embora ajude com a validação ou não do produto. Isso a caracteriza como um custo indireto, pois não está diretamente alocado ao produto ou ao serviço.

Informações gerenciais

Das informações da contabilidade, surgem dados relacionados aos aspectos fiscais e esclarecimentos de caráter mais gerencial. O direcionamento dos trabalhos quanto às informações contábeis dependerá exatamente do que se queira apresentar, ou seja, informações ao fisco ou informações internas para os diversos níveis hierárquicos da empresa.

As informações gerenciais, por sua natureza, transcendem as meras obrigações fiscais e contábeis, focalizando-se na análise do desempenho e na criação de estratégias para o futuro. Essa dimensão da contabilidade visa fornecer à alta gestão os subsídios necessários para a tomada de decisões informadas, indo além das exigências regulatórias. Ao compreender o ambiente interno da empresa, é possível antecipar tendências, identificar oportunidades e mitigar riscos.

Informações de aspecto fiscal se referem às normas e aos procedimentos a serem adotados para divulgação da situação econômica e financeira da empresa às autoridades tributantes (Estado). Por outro lado, as informações gerenciais dizem respeito aos dados analisados referentes ao desempenho da empresa, cujo objetivo é oferecer subsídios para que a alta gestão tome decisões.

As informações fiscais estão mais voltadas para o atendimento aos princípios da contabilidade e ao Fisco, no tocante à apuração dos custos e à avaliação do estoque, além de outros aspectos de avaliação patrimonial que terão impacto direto no cálculo do imposto sobre a renda. As informações gerenciais têm a preocupação de que se utilizem instrumentos que avaliem o desempenho da empresa para criar estratégias de ação para o futuro.

No processo de tomada de decisões, a gestão pode utilizar a análise de custos para identificar áreas de oportunidade e definir estratégias que alinhem as operações com os objetivos organizacionais. Por exemplo, ao entender a proporção de cada tipo de custo em relação ao total, a empresa pode direcionar esforços para a redução de despesas específicas ou realocação de recursos para maximizar a eficiência operacional.

A integração efetiva das informações gerenciais com a análise de custos também contribui para a avaliação de desempenho de departamentos e projetos. Ao atribuir custos de forma mais precisa, a gestão pode identificar quais áreas estão contribuindo significativamente para os resultados e quais demandam ajustes. Isso permite uma abordagem mais estratégica na alocação de recursos, direcionando investimentos para iniciativas que impactam positivamente a lucratividade.

Siga em Frente...

Separação de custos e despesas

A análise de custos é uma peça fundamental no quebra-cabeça da gestão empresarial, sendo essencial compreender a diferença contábil entre custos e despesas. Essa distinção não apenas impacta a apuração dos resultados financeiros, mas também orienta decisões estratégicas, otimizando recursos e influenciando a competitividade do negócio.

Os custos são investimentos diretos na produção de bens ou serviços. Eles se vinculam diretamente à fabricação, criando uma relação inseparável com o produto final.

As despesas, por outro lado, referem-se aos gastos necessários para manter a estrutura empresarial, sem uma ligação direta com a produção.

Veja agora na prática como se podem estabelecer as classificações com base nos dados da Best Foods. Vamos fazer a separação dos gastos em geral, inicialmente, em custos e despesas; classificaremos os custos e diretos e indiretos das despesas das áreas de apoio, conforme quadro a seguir:

Gasto | Valores ($) | Gasto | Valores ($) |

Matéria-prima | 341.600,00 | Engenharia (produção) | 84.900,00 0 |

R.H. | 67.100,00 | Financeiro | 69.300,000 |

Serviços públicos (produção) | 9.600,00 | Mão de obra (produção) | 94.600,00 |

Embalagem | 78.600,00 | Comissões sobre vendas | 21.600,00 |

Controle de qualidade | 86.600,00 | Bônus (diretoria) | 34.600,00 |

Depreciação (produção) | 12.600,00 | Seguro | 17.600,00 |

Material de escritório | 4.600,00 | PCP | 75.380,00 |

Brindes promocionais | 13.600,00 | Vendas/Marketing | 104.200,00 |

Quadro 2 | Composição dos gastos Best Foods. Fonte: Paim (2016).

Precisamos saber quais são os gastos que incidem na produção. Para tanto, os gastos diretos devem ser classificados em custos diretos e custos indiretos; e os valores unitários para os custos e as despesas de acordo com o volume de produção devem ser calculados.

Como primeiro passo, vamos separar os gastos de produção da Best Foods das despesas com as áreas de apoio. Vamos responder à seguinte pergunta: o gasto faz parte do processo de produção? Se a resposta for positiva, ele será considerado gasto de produção. Se a resposta for negativa, vamos considerá-lo despesa das áreas de apoio, certo?

Então vamos montar um quadro para justamente fazer essa separação!

Gasto | Valores ($) | Pergunta | Resposta | Classificação |

Matéria-prima |

| É parte do processo de produção? |

|

|

R.H. |

| É parte do processo de produção? |

|

|

Serviços públicos (produção) |

| É parte do processo de produção? |

|

|

Embalagem |

| É parte do processo de produção? |

|

|

Controle de qualidade |

| É parte do processo de produção? |

|

|

Depreciação (produção) |

| É parte do processo de produção? |

|

|

Material de escritório |

| É parte do processo de produção? |

|

|

Brindes promocionais |

| É parte do processo de produção? |

|

|

Engenharia (produção) |

| É parte do processo de produção? |

|

|

Financeiro |

| É parte do processo de produção? |

|

|

Mão de obra (produção) |

| É parte do processo de produção? |

|

|

Comissões sobre vendas |

| É parte do processo de produção? |

|

|

Bônus (diretoria) |

| É parte do processo de produção? |

|

|

Seguro |

| É parte do processo de produção? |

|

|

PCP |

| É parte do processo de produção? |

|

|

Vendas/marketing |

| É parte do processo de produção? |

|

|

Total |

| É parte do processo de produção? |

|

|

Quadro 3 | Classificação dos gastos. Fonte: Paim (2016).

Ao fazer essa primeira separação entre os gastos com produção e as despesas com as áreas de apoio, então, perceberemos que, ao considerarmos como custo de produção aqueles gastos que fazem parte do processo de elaboração do produto ou serviço, as despesas se referem apenas aos departamentos que estão fora do setor de produção.

O segundo passo que devemos tomar é classificar os custos de produção em diretos ou indiretos. É preciso saber o gasto essencial para “fazer” o produto propriamente dito e o gasto para “ajudar a fazer” o produto. Perceba: uma coisa é “fazer” e outra é “ajudar a fazer”. Os gastos essenciais para fazer o produto consideraremos “custos diretos”; aqueles gastos que ajudam a fazer o produto, por sua vez, consideraremos “custos indiretos”.

Nesta etapa, poderemos, então, direcionar a pergunta para: o gasto é para fazer o produto ou para ajudar a fazê-lo? Vamos considerar que, quando o gasto for para fazer o produto, vamos classificá-lo como custo direto. Por outro lado, quando o gasto for para ajudar a fazer o produto, vamos considerá-lo como custo indireto, certo?

Vamos acompanhar essa classificação no quadro seguinte:

Custo | Valores ($) | Pergunta | Resposta | Classificação |

|

| É para fazer o produto? |

|

|

|

| É para fazer o produto? |

|

|

|

| É para fazer o produto? |

|

|

|

| É para fazer o produto? |

|

|

|

| É para fazer o produto? |

|

|

|

| É para fazer o produto? |

|

|

|

| É para fazer o produto? |

|

|

Quadro 4 | Classificação dos custos. Fonte: Paim (2016).

Observem que, a partir da pergunta feita, foi possível separar os gastos realmente necessários para se fazer o produto, ou seja, o custo direto, daqueles que ajudam a fazer os produtos. São serviços de apoio ao processo de produção que caracterizamos como custos indiretos. Assim, os dados referentes aos custos diretos e indiretos ficaram:

Custo direto | Valores ($) | Custo indireto | Valores ($) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Quadro 5 | Separação entre os custos diretos e os indiretos. Fonte: Paim (2016).

Observem que, a partir da pergunta feita, é possível separar os gastos realmente necessários para se fazer o produto, ou seja, o custo direto, daqueles que ajudam a fazer os produtos. São serviços de apoio ao processo de produção que caracterizamos como custos indiretos.

Vamos Exercitar?

Separar dos gastos em geral, inicialmente, em custos e despesas.

Para a separação dos gastos, é proposta como estratégia de resolução a seguinte dica: vamos responder à pergunta: o gasto faz parte do processo de produção? Se a resposta for positiva, consideraremos como gasto de produção. Se negativo, consideraremos como despesa das áreas de apoio.

Gastos | Pergunta | Resposta | Classificação |

Matéria-prima

| É parte do processo de produção? | Sim | Custo |

R.H | É parte do processo de produção? | Não | Despesa |

Serviços públicos (produção) | É parte do processo de produção? | Sim | Custo |

Embalagem | É parte do processo de produção? | Sim | Custo |

Controle de qualidade | É parte do processo de produção? | Sim | Custo |

Depreciação (produção) | É parte do processo de produção? | Sim | Custo |

Material de escritório | É parte do processo de produção? | Não | Despesa |

Brindes promocionais | É parte do processo de produção? | Não | Despesa |

Engenharia (produção) | É parte do processo de produção? | Sim | Custo |

Financeiro | É parte do processo de produção? | Não | Despesa |

Mão de obra (produção) | É parte do processo de produção? | Sim | Custo |

Comissões sobre vendas | É parte do processo de produção? | Não | Despesa |

Bônus (diretoria) | É parte do processo de produção? | Não | Despesa |

Seguro | É parte do processo de produção? | Não | Despesa |

PCP | É parte do processo de produção? | Sim | Custo |

Vendas/marketing | É parte do processo de produção? | Não | Despesa |

Total |

| ||

Quadro 6 | Separação de custos e despesas. Fonte: Paim (2016).

A seguir, classificar os custos em diretos e indiretos.

Nesta etapa, poderemos nos direcionar a pergunta para: o gasto é para fazer o produto ou para ajudar a fazer? Vamos considerar que, se o gasto for para fazer o produto, vamos classificá-lo custo direto. Por outro lado, se for para ajudar a fazer o produto, vamos considerá-lo como custo indireto, certo?

Custo | Pergunta | Resposta | Classificação |

Matéria-prima | É para fazer o produto? | Sim | Custo direto |

Serviços públicos (produção) | É para fazer o produto? | Sim | Custo direto |

Embalagem | É para fazer o produto? | Sim | Custo direto |

Controle de qualidade | É para fazer o produto? | Não | Custo indireto |

Depreciação (produção) | É para fazer o produto? | Não | Custo indireto |

Engenharia (produção) | É para fazer o produto? | Não | Custo indireto |

Mão de obra (produção) | É para fazer o produto? | Sim | Custo direto |

PCP | É para fazer o produto? | Não | Custo indireto |

Total |

| ||

Quadro 7 | Custos diretos e indiretos. Fonte: Paim (2016).

Assim, os dados referentes aos custos diretos e indiretos ficaram:

Custo | Valores ($) | Custo indireto | Valores ($) |

Matéria-prima | 341.600,00 | Controle de qualidade | 86.600,00 |

Serviços públicos (produção) | 9.600,00 | Depreciação (produção) | 12.600,00 |

Embalagem | 78.600,00 | Engenharia (produção) | 84.900,00 |

Mão de obra (produção) | 94.600,00 | PCP | 75.380,00 |

Total | 524.400,00 | Total | 259.480,00 |

Quadro 8 | Custos indiretos. Fonte: Paim (2016).

Saiba Mais

Este estudo tem por finalidade principal mostrar a visão dos formandos em Ciências Contábeis e Administração, da Universidade Federal de Pernambuco, no ano de 2002, em relação às terminologias introdutórias de custos. Para realização deste artigo, utilizou-se o método de procedimento comparativo e o estatístico.

Referências Bibliográficas

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3ª ed. São Paulo: Atlas, 2019.

BRUNI, Adriano L.; FAMÁ, Rubens. Série Finanças na Prática – Gestão de Custos e Formação de Preço. 7ª ed. São Paulo: Atlas, 2019.

DUBOIS, Alexy; KULPA, Luciana; DE SOUZA, Luiz Eurico. Gestão de custos e formação de preços. 4ª ed. São Paulo: Atlas, 2019.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

Aula 3

Elementos formadores do custo de produtos e serviços

Elementos formadores do custo de produtos e serviços

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre os elementos formadores do custo de produtos e serviços.

Este conteúdo é importante para a sua prática profissional, pois serão estudados aspectos fundamentais no contexto das organizações, para verificar a importância de entender a composição dos custos dos produtos ou serviços.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

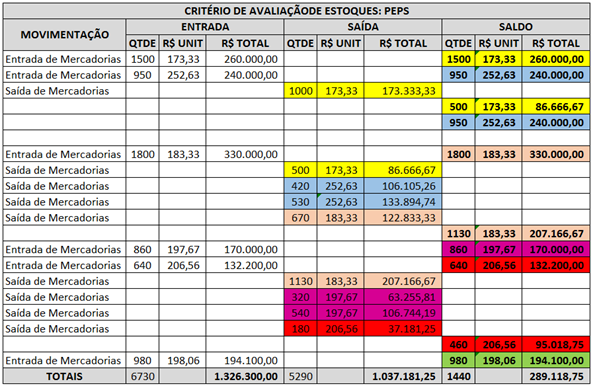

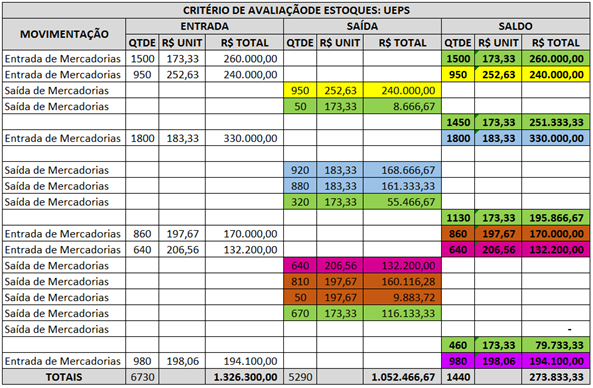

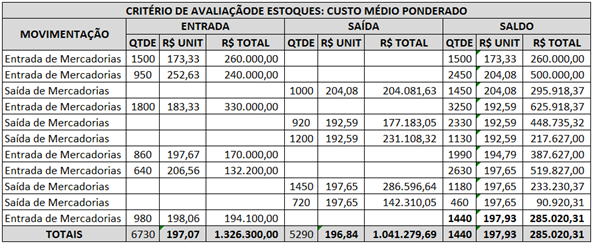

Avalie os materiais utilizados no processo produtivo da empresa, aplicando os métodos de avaliação de estoque. Nesta etapa, pretende-se adotar uma metodologia que se tornará padrão para as análises de estoque da empresa, considerando os seguintes movimentos:

Movimentações | Qtde. | Valores | Movimentações | Qtde. | Valores |

Entradas de mercadoria | 1.500 | $260.000 | Saídas de mercadorias | 1.200 |

|

Entradas de mercadoria | 950 | $240.000 | Entradas de mercadorias | 860 | $170.000 |

Saídas de mercadorias | 1.000 |

| Entradas de mercadorias | 640 | $132.200 |

Entradas de mercadoria | 1.800 | $330.000 | Saída de mercadorias | 1450 |

|

Saídas de mercadorias | 920 |

| Saída de mercadorias | 720 |

|

|

|

| Entradas de mercadoria | 980 | $194.100 |

Quadro 1 | Movimentação do estoque da Best Foods. Fonte: Paim (2016).

Execute esta atividade e, como providência, levante os dados dos materiais no estoque. O objetivo será calcular os valores monetários das mercadorias utilizando os métodos: “primeiro que entra, primeiro que sai” (PEPS); “último que entra, primeiro que sai” (UEPS); e “média ponderada”.

Para que você possa atender à solicitação, será necessário relembrar as classificações, uma vez que esta atividade requer o conhecimento sobre os gastos diretos que incidem no processo produtivo. No caso da Best Foods, os materiais de que estamos tratando se referem àquelas mercadorias que estão no estoque esperando para serem vendidas!

Lembre-se de que o uso de terminologias neste exemplo será referente ao setor industrial, visto que esse é o nosso caso!

Vamos Começar!

Elementos essenciais de custos

A contabilidade de custos desempenha um papel vital nas organizações, permitindo uma análise detalhada dos elementos que compõem os custos de produção. Entre esses elementos, destacam-se o material direto, a mão de obra direta e indireta, e os custos indiretos de fabricação.

O material direto representa os insumos tangíveis que são diretamente incorporados ao produto final durante o processo produtivo. Esses materiais podem variar significativamente de acordo com a natureza da indústria, incluindo matérias-primas básicas ou componentes específicos.

A mensuração precisa do material direto é essencial para a gestão eficiente dos custos; ele é calculado pelo valor direto dos materiais consumidos na produção. Essa parcela do custo é facilmente rastreável a cada unidade produzida, proporcionando clareza na alocação de recursos.

A mão de obra direta refere-se aos custos associados diretamente aos trabalhadores envolvidos na fabricação do produto. Isso engloba salários, encargos sociais e benefícios destinados aos operários que desempenham funções diretamente relacionadas à produção.

A mensuração da mão de obra direta é relativamente simples, uma vez que os custos estão vinculados diretamente à quantidade de trabalho necessário para cada unidade produzida. Essa clareza facilita a atribuição precisa dos custos laborais ao produto final.

Em contrapartida, a mão de obra indireta compreende os custos relacionados aos trabalhadores cujas atividades não podem ser diretamente associadas a produtos específicos. Isso inclui supervisores, equipes de manutenção e outros funcionários que desempenham funções de suporte à produção.

Diferentemente da mão de obra direta, a mensuração da mão de obra indireta pode ser mais desafiadora, requerendo métodos de rateio e alocação que garantam uma distribuição equitativa dos custos indiretos entre os produtos.

Os custos indiretos de fabricação abrangem uma gama diversificada de despesas relacionadas à produção, as quais não podem ser atribuídas diretamente a produtos específicos. Incluem despesas com instalações, manutenção de equipamentos, depreciação, serviços públicos e outros custos indiretos.

A alocação adequada desses custos é crucial para a determinação precisa do custo total de produção e, por consequência, para a fixação de preços competitivos. Métodos como a rateio proporcional ou o custeio baseado em atividades podem ser empregados para distribuir esses custos de forma mais justa entre os produtos.

Esses elementos de custos desempenham papéis distintos, mas interconectados na determinação do custo total de produção. A gestão eficaz desses elementos permite que as organizações otimizem operações, tomem decisões fundamentadas e permaneçam competitivas em seus respectivos mercados.

Gestão estratégica de estoques

Como ponto de partida, vamos nos ater às necessidades de atendimento à legislação fiscal vigente, a qual determina que empresas trabalhem com o uso do estoque para transformar matéria-prima, ou seja, materiais diretos, em produto final para as indústrias, ou até mesmo comercializar esse produto final, como no caso de organizações comerciais.

Mas, afinal, o que são esses materiais diretos? Como podemos identificá-los? As respostas para essas questões estão nos produtos que a empresa produz ou elabora para serem destinados aos seus clientes. Isso porque os materiais diretos se referem aos itens que as empresas, digamos, consomem para constituir seus produtos.

A mesma lógica vale para organizações que prestam serviços. No entanto, nesses casos, muitas vezes não há um estoque físico de mercadorias, uma vez que empresas com essas características podem contratar outros serviços para elaborar os seus próprios e vendê-los posteriormente aos seus clientes.

Vamos entender esses casos? A legislação brasileira obriga as organizações que usam seus estoques para transformar em produto, ou aquelas que comercializam o produto acabado, ou que vendam serviços, a avaliarem os valores monetários de suas mercadorias destinadas para fins de produção ou comercialização.

E qual a razão para isso? Muito simples: além de avaliar esses materiais e insumos que incidem no processo produtivo, existe também o aspecto tributário que envolve essas operações! Sim! Porque, nas atividades econômicas empresariais, a tributação incide sobre a venda (receitas) e sobre a renda (lucro), daí a razão para apurar os custos das organizações!

Como havíamos comentado anteriormente, o estoque utilizado para transformação ou venda do produto é parte componente dos elementos que compõem os custos dos produtos. No caso de uma fábrica, os custos serão apurados em todas as etapas do processo de elaboração, até que o produto fique pronto.

No caso das empresas comerciais, por exemplo, embora o produto já esteja pronto, existirão ainda outros elementos que vão compor o custo das mercadorias no momento em que forem vendidas. Nesse caso, empresas com essa natureza deverão proceder com a apuração desses custos que se agregam àqueles da mercadoria pronta.

A integração de sistemas tecnológicos, como software de gestão de estoques, facilita a avaliação precisa e em tempo real. Essas ferramentas automatizam processos, minimizando erros humanos e fornecendo dados mais atualizados para embasar decisões gerenciais.

A avaliação de estoques exige consideração cuidadosa dos métodos escolhidos e uma compreensão profunda de seu impacto nas demonstrações financeiras. Uma abordagem estratégica e a incorporação de tecnologias são essenciais para garantir uma gestão eficiente, contribuindo para a sustentabilidade financeira da empresa.

Siga em Frente...

Métodos de avaliação de estoques

Aprendemos, na contabilidade, que todos os eventos nas empresas devem ser registrados, certo? Além disso, vimos que esses registros seguem os princípios fundamentais da contabilidade, lembra-se? Pois bem, no caso dos estoques, além de seguir as “regras” fundamentais da contabilidade, ao serem avaliados, devem-se seguir os métodos de valoração de acordo com a legislação!

Os critérios que deverão ser adotados para cada metodologia levarão em consideração o período de aquisição desses bens, o seu valor monetário e as respectivas quantidades adquiridas. Vale ressaltar o quão importante é definir a metodologia a ser aplicada para avaliação do estoque e consequentemente para a devida apuração do custo do processo produtivo.

Uma informação interessante que você deve saber se refere exatamente à metodologia, uma vez que a sua escolha está vinculada aos seguintes aspectos: a) deve ser aceita pelo Fisco; b) deve ser prática na execução; e c) deve ter utilidade para o gestor. Observe, portanto, que para escolher o método adequado para as organizações, devem-se alinhar esses aspectos para que se possam trabalhar os aspectos gerenciais e fiscais.

Existem diferentes métodos para avaliar estoques, sendo os mais comuns o PEPS (primeiro que entra, primeiro que sai), UEPS (último que entra, primeiro que sai) e a média ponderada. O PEPS considera que os itens mais antigos são vendidos primeiro, enquanto o UEPS assume o contrário. A média ponderada, por sua vez, calcula o custo médio ponderado dos itens disponíveis para venda.

Vamos avançar um pouco mais e conhecer as características desses métodos de avaliação do estoque:

- PEPS: a mercadoria mais antiga é a referência para efeito de cálculo do custo. Esse método é aceito pelo Fisco. A sequência lógica é feita de forma sistemática e evita, na prática, possíveis perdas de mercadorias.

- UEPS: a mercadoria mais recente é a referência para efeito de cálculo do custo. Esse método não é aceito pelo Fisco. É utilizado para fins mais gerenciais; aconselhável quando não há controles sistemáticos.

- Média ponderada: atualização dos valores do estoque à medida que há entrada de novas mercadorias, ou atualização delas ao final do período de apuração. Esse método é aceito pelo Fisco. É amplamente utilizado nas organizações; nele, os cálculos das mercadorias são proporcionais.

Vamos Exercitar?

Calcular os valores monetários das mercadorias utilizando os métodos: “primeiro que entra, primeiro que sai” (PEPS); “último que entra, primeiro que sai” (UEPS); e “média ponderada”.

Dessa forma, os resultados ficaram assim:

Método | Custo da mercadoria | Valor em estoque |

PEPS | R$ 1.037.181,25 | R$ 289.118,75 |

UEPS | R$ 1.052.466,67 | R$ 273.833,33 |

Média ponderada | R$ 1.041.279,69 | R$ 285.020,31 |

Quadro 5 | Resultados

Saiba Mais

A gestão de custos é utilizada para fornecer informações aos gestores sobre o desempenho do negócio. As microempresas normalmente enfrentam uma maior dificuldade em gerir e analisar informações de custos, por isso, este estudo tem como objetivo a apresentação de informações e análises da área de custos, em específico do conceito da margem de contribuição, em um comércio varejista de materiais para construção civil, visando à produção de informações com base nesse conceito para auxiliar na tomada de decisões e crescimento do negócio.

Referências Bibliográficas

CREPALDI, Silvio A.; CREPALDI, Guilherme S. Contabilidade de Custos. 7ª ed. São Paulo: Atlas, 2023.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

RIBEIRO, Osni Moura. Noções de custo. São Paulo: Editora Érica, 2020.

SANTOS JÚNIOR, Lindolfo Alves dos. Gestão de custos e análise de viabilidade financeira. São Paulo: Editora Saraiva, 2021.

Aula 4

Gestão de Materiais

Gestão de Materiais

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a gestão de materiais.

Esse conteúdo é importante para a sua prática profissional, pois serão estudados os gastos que envolvem a atividade operacional das organizações ou, melhor ainda, os dados e informações consistentes para que possamos decidir de maneira cuidadosa os assuntos gerenciais nas empresas.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Partida

Construa um cenário constando projeção com elementos de compras e vendas de mercadorias, considerando as variáveis que alterariam tais elementos a fim de que se obtenha o resultado líquido para os próximos dois períodos.

Elementos | Período 1 | Período 2 |

Compras | R$ 490.000,00 | R$ 540.000,00 |

Vendas Brutas | R$ 750.000,00 | R$ 890.000,00 |

Quadro 1 | Compras e Vendas. Fonte: Paim (2016).

Dados adicionais:

Sobre os valores dos materiais adquiridos pela Best Foods, há incidência de IPI (Imposto sobre Produtos Industrializados) de 10%.

Sobre o valor das aquisições de materiais há o acréscimo de 7% (que envolve fretes, seguros, embalagem e insumos), referente à aquisição das mercadorias.

Sobre o valor das vendas brutas, há uma provisão de abatimentos para:

| Período 1 | Período 2 |

Bonificações | R$ 20.000,00 | R$ 24.000,00 |

Devoluções de Vendas | R$ 12.000,00 | R$ 6.000,00 |

Descontos Incondicionais | R$ 9.000,00 | - |

Descontos Concedidos | R$ 15.000,00 | R$ 17.000,00 |

Quadro 2 | Abatimentos. Fonte: Paim (2016).

O ICMS (Imposto sobre a Circulação de Mercadorias e Serviços) para esta categoria de produto será de 12%, tanto para compra de materiais quanto para a venda das mercadorias. Sabendo que a empresa utilizou apenas 50% do seu estoque de mercadorias prontas para realizar as vendas, você precisa medir o impacto desses eventos no resultado líquido da operação da Best Foods!

Aceito o desafio, vamos providenciar os dados necessários para desenvolver essa atividade de projetar os resultados operacionais líquidos considerando os elementos que alteram os valores de compras e vendas de mercadorias. Para tanto, será necessário que você compreenda exatamente os fatores que influenciam os resultados finais da Best Foods!

Vale lembrar que o uso de terminologias utilizadas para esta atividade será referente ao setor industrial, uma vez que este é o nosso exemplo! Em razão das atividades da empresa, diversos fatos podem ocorrer de forma simultânea, por exemplo, pagar impostos, conceder descontos aos clientes, conceder bonificações de produtos, apurar o custo das mercadorias; enfim, percebe-se que o processo é bastante dinâmico!

Vamos Começar!

Dinâmica operacional nas organizações

O valor pago pelas compras de materiais pode sofrer alterações além daqueles que constam na nota fiscal emitida pelo fornecedor? Será que o valor das vendas também pode sofrer alterações? Em que situações isso pode ocorrer?

Já temos elementos suficientes para discutirmos de maneira aprofundada sobre esses eventos que são, de certa forma, integrantes da dinâmica operacional nas organizações. Pois bem: para que possamos entender a ocorrência dessas situações, precisaremos estudar o contexto do ato de comprar materiais e vendê-los posteriormente na forma de produto final.

Entre a aquisição do material e a venda com a entrega ao cliente, existe o “durante”, que pressupõe a ocorrência de fatos que o tempo todo vão provocar essas alterações, as quais poderão alavancar os resultados da empresa ou provocar resultados ruins. Por essa razão, é muito importante para o gestor observar esses eventos, entendê-los e atuar de forma a manter o equilíbrio dos resultados operacionais.

Vamos, portanto, nos ater a essas operações de compra e venda de mercadorias e aos fatores que vão impactar diretamente os resultados delas no contexto empresarial. Vamos nos aprofundar nos fatores que afetarão as variáveis de compras e vendas das mercadorias pela empresa, e que nos levarão a refletir sobre o quanto é importante administrarmos esses eventos nas organizações.

Para iniciar essa discussão, vamos entender os fatores que podem alterar o valor da compra de materiais. Em organizações com as características de transformar a matéria-prima em produto final, o processo de apuração do custo dessas mercadorias não se limita apenas ao valor da nota fiscal.

É isso mesmo! Deve-se considerar também os gastos que a empresa possa vir a ter, por exemplo, o gasto com seguro do material, o próprio transporte desse material, os descontos que por ora o departamento de compras pode conseguir do fornecedor, devoluções que possam vir a ocorrer em razão de algum desacordo com o material e os impostos incidentes na compra.

Basicamente esses elementos podem influenciar a mudança na composição do custo de um material direto, o que deve ser levado em conta no momento em que este material adentra o estoque da empresa.

Fatores que influenciam as compras e vendas

Cabe observar aqui os elementos que podem tanto aumentar quanto diminuir o valor das compras. Veja como!

Comecemos pelas compras:

Elementos de redução e aumento das compras

Diminuem valor das compras:

- ICMS Recuperável.

- Devoluções.

- Cancelamentos.

- Descontos.

- Abatimentos.

Aumentam valor das compras:

- IPI.

- Outros tributos.

- Fretes.

- Seguros.

- Embalagens.

Podemos destacar alguns fatos. Você sabia que, ao adquirir uma mercadoria, na nota fiscal emitida pelo fornecedor vêm inseridos os tributos, tais como: o ICMS, o PIS e a Cofins – ou seja, tributos indiretos! Entretanto, as empresas, ao lançarem esse registro na contabilidade, devem abater o valor do tributo embutido na nota fiscal. Isso significa que se deve lançar o valor da mercadoria pelo preço que realmente vale.

Posteriormente, a empresa poderá abater esse imposto pago, gerando assim um tributo recuperável. As devoluções, por sua vez, se referem a toda mercadoria devolvida ao fornecedor, bem como ao cancelamento de compras, aos descontos obtidos com o fornecedor (pagamento antecipado) e aos abatimentos na compra.

Entre os fatos que aumentam o valor do gasto com mercadorias, podemos destacar o IPI, que incide no segmento industrial; o frete, destinado a fazer o transporte da matéria-prima; o seguro da mercadoria; além das embalagens, que, como já vimos anteriormente, são um componente de custo no processo de elaboração do produto.

Fatos que alteram o valor das vendas de materiais

Agora que já sabemos os fatos que podem aumentar ou diminuir o valor de uma compra, vamos conhecer o que pode diminuir o valor das vendas de uma empresa:

Abatimentos das vendas

- Redutores de vendas.

- ICMS, ISS.

- PIS.

- Cofins.

- Devoluções.

- Cancelamentos.

- Descontos.

- Abatimentos.

No caso das vendas, perceba que também ocorre a incidência de tributos, os quais reduzem o valor; destacamos ICMS e ISS para os casos em que a legislação enquadrar, além do PIS e da Cofins. Podem ocorrer também devoluções de vendas, cancelamentos, bem como os descontos que a empresa pode conceder ao seu cliente, além de possíveis abatimentos.

Siga em Frente...

Composição do custo total da mercadoria

Vamos entender na prática!

Considere que certa empresa realizou a compra de material para a produção e recebeu a nota fiscal do seu fornecedor no valor de R$ 100.000,00. Sabe-se que os tributos incidentes nessa operação foram de 21,25% (ICMS, PIS e Cofins). O valor do frete foi de R$ 1.500,00; do seguro, R$ 980,00; as embalagens representam 5% do valor das compras; e, finalmente, o IPI tem uma alíquota de 10% sobre o valor do material. Vamos determinar o custo desse lote de material?

Primeiro, vamos incluir os fatores que aumentam o valor do produto e depois os que diminuem:

Exemplo de elementos que reduzem e aumentam o valor das compras

Valor Nota Fiscal da mercadoria = R$ 100.000,00

IPI => (10% x 100.000,00) = 10.000,00 (+)

Frete=> 1.500,00 (+)

Seguro=> 980,00 (+)

Embalagens=>(5% x 100.000,00) = 5.000,00(+)

Total Bruto da mercadoria (=) R$ 117.480,00

Valor Bruto da Mercadoria R$ 117.480,00

Tributos => (21,25% x 100.000,00) = 21.250,00 (-)

Total Bruto da mercadoria (=) R$ 117.480,00

Vamos analisar: comprou-se uma mercadoria com valor de nota fiscal de

R$ 100.000,00. No entanto, além desse gasto, a empresa teve outros que também deverão compor o custo da mercadoria, como o IPI, o frete, o seguro e a embalagem. Esses fatores modificaram o valor da mercadoria de R$ 100.000,00 para R$ 117.480,00 (100.000+10.000+1.500+980+5.000).

Saiba, entretanto, que há redutores do valor da compra, como os tributos que estão embutidos no valor da nota fiscal emitida pelo fornecedor, que no caso representaram 21,25% do total da nota fiscal, sendo eles recuperáveis. É interessante verificar que essa mercadoria não vale R$ 100.000,00, mas sim R$ 78.750,00 (100.000 – 21,25%).

Esse fato nos remete ao princípio fundamental da contabilidade de “registro pelo valor original”, que orienta registrar os bens pelo valor que realmente valem, ou seja, a mercadoria adquirida vale o valor da nota fiscal menos os tributos! Muito bem: se quisermos saber o valor do custo dessas mercadorias considerando esses elementos, é só calcular o valor bruto menos tributo:

Valor líquido da mercadoria = valor bruto – tributo

Valor líquido da mercadoria = R$ 117.480,00 – R$ 21.250

Valor líquido da mercadoria = R$ 96.230,00.

Agora vamos descobrir o valor das vendas líquidas!

Após a operação de compra de mercadoria, a empresa vendeu todo o lote que estava pronto pelo valor de R$ 220.000,00. Para esse evento, houve um desconto concedido ao cliente de 5% do valor da venda; e os tributos que recairão sobre as vendas terão a alíquota de 21,25%. Nenhuma bonificação ou devolução foi registrada.

Exemplo de elementos que reduzem e aumentam o valor das vendas

Venda Bruta R$ 220.000,00

Tributos =>(21,25% x 220.000,00) = 46.750,00 (-)

Descontos=>(5% x 220.000,00) = 11.000,00 (-)

Vendas líquidas (=) R$ 162.250,00

Vendas Líquidas

Custo da mercadoria vendida = 96.230,00 (-)

Resultado Bruto (=) R$ 66.020,00

Perceba que, nas vendas, há incidência de tributos chamados de indiretos, pois recaem sobre as vendas. Como este exemplo se refere à circulação de mercadorias, então o imposto a ser pago será o ICMS, além das contribuições PIS e Cofins. Os descontos também são elementos de redução do valor das vendas, alguns dos quais vão depender de como a organização vai se relacionar com o seu cliente, já que existem algumas modalidades distintas.

Quanto aos resultados, observe que as vendas brutas foram de R$ 220.000,000, das quais se deduziram a tributação e os descontos concedidos aos clientes. Após essas reduções, chegamos às vendas líquidas. Ressalta-se que, das vendas brutas para as vendas líquidas, houve uma redução de 26,25% (21,25% de tributos e 5% de desconto ao cliente), cuja maior parte se refere a impostos e contribuições!

Ao descontar o custo da mercadoria (Lembra-se dele? Fizemos seu cálculo anteriormente!), chegaremos ao resultado de R$ 96.230,00, ou seja, valor que representa 59,3%, aproximadamente, das vendas líquidas da empresa. Portanto, esse tipo de informação é importante para o gestor de custos, principalmente se houver alta carga de custos relativos a impostos, visto que deverá se pensar no planejamento tributário da empresa.

Nesse sentido, as modificações tanto para operações de compra de materiais ou produtos quanto para venda de produto acabado vão interferir nos resultados da empresa de forma direta. Saiba você que a preocupação do gestor na rotina diária da empresa no tocante a esses eventos é encarada como estratégia de operação, pois uma má gestão deles levará ao comprometimento do resultado final da organização!

Vamos Exercitar?

1º Passo – Calcular o valor das compras. Temos dois períodos em que deverão ser considerados os elementos que aumentam e reduzem o valor da aquisição

Período 1 |

| Valores totais |

Valor da compra |

| R$ 490.000,00 |

+ Adições IPI Fretes, embalagens, insumos, seguros | 10% x 490.000,00 7% x 490.000,00 | R$ 49.000,00 R$ 34.300,00 |

- Reduções ICMS | 12% x 490.000,00 | R$ 58.800,00 |

Custo da mercadoria |

| 514.500,00 |

Quadro 3 | Valor das compras no período 1

O mesmo procedimento deverá ser utilizado para o período 2:

Período 2 |

| Valores totais |

Valor da compra |

| R$ 540.000,00 |

+ Adições IPI Fretes, embalagens, insumos, seguros | 10% x 540.000,00 7% x 540.000,00 | R$ 54.000,00 R$ 37.800,00 |

- Reduções ICMS | 12% x 540.000,00 | R$ 64.800,00 |

Custo da mercadoria |

| 567.000,00 |

Quadro 4 | Valor das compras no período 2

2º Passo – Calcular o valor das vendas líquidas. Então também teremos dois períodos, em que deverão ser considerados os elementos que reduzem o valor das vendas.

Período 1 |

| Valores totais |

Vendas brutas |

| R$ 750.000,00 |

Deduções ICMS Bonificações Devoluções de vendas Descontos incondicionais Descontos concedidos | 12% x 750.000,00 | R$ 90.000,00 R$ 20.000,00 R$ 12.000,00 R$ 9.000,00 R$ 15.000,00 |

Vendas líquidas |

| R$ 604.000,00 |

Quadro 5 | Valor das vendas no período 1

O mesmo procedimento será aplicado para o período 2:

Período 2 |

| Valores totais |

Vendas brutas |

| R$ 890.000,00 |

Deduções ICMS Bonificações Devoluções de vendas Descontos incondicionais Descontos concedidos | 12% x 890.000,00 | R$ 106.800,00 R$ 24.000,00 R$ 6.000,00) (R$ 0,00 R$ 17.000,00 |

Vendas líquidas |

| R$ 736.200,00 |

Quadro 6 | Valor das vendas no período 2

3º Passo – Consolidar o resultado das operações referentes aos períodos 1 e 2.

Não devemos esquecer que a empresa realizou as vendas utilizando apenas 50% do estoque. Logo, teremos que calcular 50% do custo da mercadoria referente a cada período.

Período 1 = 50% x 514.500,00 = R$ 257.250,00

Período 2 = 50% x 567.000,00 = R$ 283.500,00

| Período 1 | Período 2 |

Vendas líquidas | R$ 604.000,00 | R$ 736.200,00 |

Custo da mercadoria | (R$ 257.250,00) | (R$ 283.500,00) |

Resultado da operação | R$ 346.750,00 | R$ 452.700,00 |

Quadro 7 | Resultado da operação

Saiba Mais

Um estudo de caso sobre custos e formação do preço de venda

Considerando a concorrência existente no meio empresarial e a importância que os preços assumem como fator de competitividade, este trabalho versa sobre a formação de preço de venda e a importância que a análise dos custos assume nesse processo. A pesquisa foi norteada por um estudo de caso e teve como unidade empírica de análise uma empresa de laticínios.

Referências Bibliográficas

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3ª ed. São Paulo: Atlas, 2019.

BRUNI, Adriano L.; FAMÁ, Rubens. Série Finanças na Prática – Gestão de Custos e Formação de Preço. 7ª ed. São Paulo: Atlas, 2019.

DUBOIS, Alexy; KULPA, Luciana; DE SOUZA, Luiz Eurico. Gestão de custos e formação de preços. 4ª ed. São Paulo: Atlas, 2019.

PAIM, W. M. Análise de custos. Londrina: Editora e Distribuidora Educacional S.A., 2016. Disponível em: http://cm-kls-content.s3.amazonaws.com/201601/INTERATIVAS_2_0/ANALISE_DE_CUSTOS/U1/LIVRO_UNICO.pdf. Acesso em: 21 ago. 2024.

Encerramento da Unidade

Contabilidade de custos: conceitos e sua gestão

Videoaula de Encerramento

Olá, estudante! Nesta videoaula, você vai obter mais informações sobre a contabilidade de custos: conceitos e sua gestão.

Este conteúdo é importante para a sua prática profissional, pois a contabilidade de custos é uma ferramenta crucial para as organizações, desempenhando um papel fundamental na gestão e tomada de decisões estratégicas. Seu propósito é fornecer informações detalhadas sobre os custos envolvidos nas operações de uma empresa.

Prepare-se para essa jornada de conhecimento! Vamos lá!

Ponto de Chegada

Para desenvolver a competência desta unidade, que é “conhecer os principais conceitos, metodologias e nomenclaturas dos gastos utilizados na contabilidade de custos para apoio à tomada de decisão gerencial; classificar e identificar os elementos que compõem os custos, além dos fatores que podem alterar o valor de compra e venda dos materiais”, você deverá primeiramente conhecer os conceitos fundamentais necessários quanto aos procedimentos a serem adotados para gerar informações para os efeitos fiscal e gerencial da empresa.

A contabilidade de custos deriva da contabilidade financeira, que, por sua vez, tem como finalidade compor as informações de ordem fiscal e gerencial, que serão utilizadas nos vários níveis organizacionais da empresa, permitindo ao gestor tomar decisões com instrumentos de verificação mais precisos.

A contabilidade de custos possui forte aderência com a contabilidade financeira quando as observamos da perspectiva dos princípios da contabilidade.

Vale destacar o quanto é importante para o gestor proceder com a separação dos gastos. Saiba que esse procedimento permite verificar: o custo para fazer o produto; e a despesa para manter as áreas de apoio (administrativo, financeiro, vendas). Para o gestor, isso é de extrema importância, principalmente quanto à administração, aos controles e às análises de desempenho do negócio.

As aquisições de materiais e insumos são relevantes para alimentar o seu processo produtivo. Esses gastos têm influência direta na formação do preço do produto, o que faz da avaliação do estoque de materiais um processo importante, pois envolverá a entrada e a saída de mercadorias.

Quando o assunto são os custos diretos, podemos entender que são aqueles gastos realmente necessários para produzir ou elaborar um produto. Os custos indiretos seriam aqueles gastos que compõem o processo para ajudar a fazer o produto.

Mas como classificar os custos em diretos e indiretos? Como primeira dica, destacamos a importância de saber quem somos e o que fazemos: que produto a empresa faz? Se o gasto tiver ligação direta na elaboração do produto, o classificamos como custo direto; caso tenha atuação no processo e não diretamente no produto, o classificamos como custo indireto, certo?

Ao compreender as “regras” para classificação dos custos, sendo estes diretos, indiretos ou despesas, que informações relevantes pode isso trazer ao gestor? Seria melhor manter as informações mais genéricas, pois seria uma forma de obter dados mais rápidos, e proceder com a separação dos gastos no processo produtivo?

Como podemos perceber em toda a discussão, para o gestor, então, o mais importante será o fato de que, quanto mais informações obtiver, maiores serão os subsídios que terá para suas decisões. É com esse pensamento que devemos encarar todo esse processo de construção das informações na gestão de custos nas organizações, certo?

Percebemos até aqui quão importante é deter o conhecimento dos gastos que envolvem a atividade operacional das organizações ou, melhor ainda, possuir dados e informações consistentes para que possamos decidir de maneira cuidadosa os assuntos gerenciais nas empresas.

Como forma de apurar o custo da mercadoria e estabelecer valor para o nosso estoque, podemos tratar dos critérios de avaliação de estoques. Tanto as apurações do custo da mercadoria como a valoração do estoque ocorrem a partir de um “jeito” de se atribuir valor. Há os métodos que são aceitos pelas autoridades tributantes: o PEPS e a média ponderada; e outro que não é aceito: o método UEPS.

É Hora de Praticar!

Você é proprietário de um centro automotivo especializado em funilaria. Para definir o preço do produto, é preciso saber quais são os custos que estão envolvidos no processo de elaboração do serviço. Os gastos foram levantados para que você possa chegar ao custo unitário por atendimento.

São eles:

- Material (tintas): R$ 15.400,00.

- Funileiro: R$ 2.700,00.

- Salários (adm.): R$ 9.200,00.

- Material de limpeza (adm.): R$ 1.500,00.

- Brindes: R$ 1.600,00.

- Suprimentos (café): R$ 850,00.

- Telefone: R$ 450,00.

- Capô com antenas: R$ 1.100,00.

- Para-lama: R$ 300,00.

Separe os custos e as despesas e determine o valor unitário do custo do serviço sabendo que, para esses gastos, o número de atendimentos será de 35 veículos.

Reflita

- Por que estudar elementos formadores de custos?

- Que impactos esses elementos poderiam impor aos resultados da empresa ou dos produtos?

- O valor pago pelas compras de materiais pode sofrer alterações além daqueles que constam na nota fiscal emitida pelo fornecedor?

Resolução do estudo de caso

Custos do Serviço:

Material (tintas): R$ 15.400,00.

Funileiro: R$ 2.700,00.

Capô com antenas R$ 1.100,00.

Para-lama: R$ 300,00.

Total R$ 19.500,00.

Volume de atendimentos: 35.

Custo Unitário por Veículo: R$ 557,14.

Dê o play!

Assimile

Na complexa arena empresarial, a correta compreensão e aplicação das terminologias na contabilidade de custos são fundamentais para a gestão eficiente dos recursos financeiros. Essas terminologias servem como alicerce para análises precisas, tomadas de decisões estratégicas e aprimoramento contínuo dos processos operacionais.

Em um ambiente empresarial dinâmico, a gestão eficiente de custos desempenha um papel crucial no sucesso e na sustentabilidade das organizações. Para uma abordagem eficaz, é essencial compreender as nuances das principais terminologias associadas aos gastos corporativos.

Gastos referem-se a desembolsos financeiros que uma empresa realiza para adquirir bens, serviços ou ativos. Custos são os gastos associados diretamente à produção de bens ou serviços. Despesas são gastos necessários para manter a estrutura operacional de uma empresa, mas não estão diretamente ligados à produção. Perda ocorre quando um recurso é consumido ou utilizado de forma inadequada, resultando em prejuízo para a empresa. Desembolso refere-se ao pagamento efetivo de um gasto. Investimento é um gasto destinado à aquisição de ativos duráveis, visando benefícios de longo prazo.

Em síntese, as terminologias na contabilidade de custos não são apenas nomenclaturas; são ferramentas poderosas para a gestão financeira eficiente. Permitem uma visão detalhada dos custos envolvidos nas operações, capacitando as empresas a otimizar recursos, maximizar a rentabilidade e enfrentar os desafios de um ambiente empresarial em constante evolução. Ao investir na compreensão dessas terminologias, as organizações fortalecem suas bases para um futuro sustentável e próspero.

Referências

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3ª ed. São Paulo: Atlas, 2019.

BRUNI, Adriano L.; FAMÁ, Rubens. Série Finanças na Prática – Gestão de Custos e Formação de Preço. 7ª ed. São Paulo: Atlas, 2019.

DUBOIS, Alexy; KULPA, Luciana; DE SOUZA, Luiz Eurico. Gestão de custos e formação de preços. 4ª ed. São Paulo: Atlas, 2019.