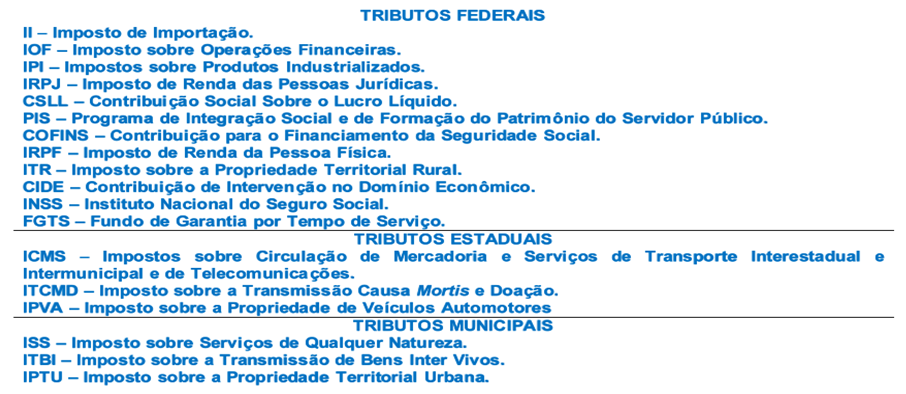

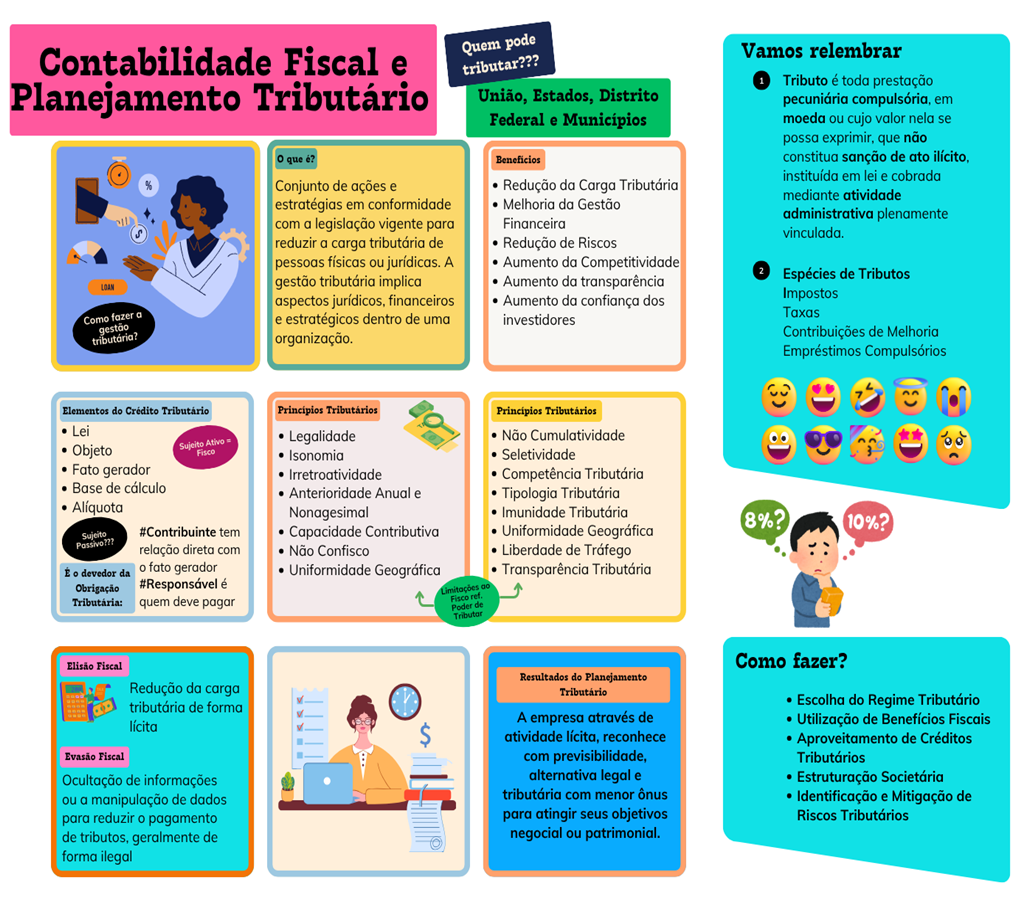

Fundamentos da Contabilidade Fiscal e Planejamento Tributário

Aula 1

Fundamentos do Sistema Tributário Nacional

Fundamentos do Sistema Tributário Nacional

Olá, estudante! Bem-vindo à videoaula sobre a estrutura do Sistema Tributário Nacional e seu desmembramento. Nesta videoaula, trataremos do conceito de tributos e as suas diferentes espécies, finalidades e papéis para a administração pública.

Abordaremos o sistema tributário nacional, os princípios constitucionais tributários e conheceremos as competências dos entes tributantes, além de identificar as formas de incidência dos Tributos.

Ponto de Partida

Olá, estudante, boas-vindas a você nesta aula de Contabilidade Fiscal e Planejamento Tributário.

O complexo emaranhado de leis em nosso país contribui para a desinformação da grande maioria dos contribuintes. Esse fato corrobora a proposição de que, sem um aprofundamento na legislação, fatalmente o ente pagante, ou seja, o contribuinte, pode cometer erros e até mesmo ser omisso às práticas adequadas de apuração e recolhimento dos tributos, acarretando o aumento dos custos e consequentemente redução dos resultados positivos.

Nesta disciplina você verá como funciona o Sistema Tributário Nacional, bem como a criação e a apuração dos principais tributos incidentes sobre o Lucro e Receita Bruta das empresas em nosso país. Além disso, você verá como funciona o processo de Planejamento Tributário das pessoas jurídicas e poderá, a partir dos conhecimentos adquiridos, identificar a melhor escolha de regime tributário conforme a situação.

Mas você sabe como surgiu a cobrança de tributos em nosso país?

A cobrança de tributos no Brasil teve seu início quando o país ainda era uma colônia de Portugal. A primeira cobrança de imposto surge sobre o pau-brasil em 1530. De toda extração da madeira, era cobrado 20% e o pagamento era feito com o próprio produto, in natura, ou seja, não utilizavam dinheiro (Oliveira, 2023). Com o passar do tempo, outros produtos passaram a ser tributados, como o ouro, algodão, açúcar.

Quando o país se tornou independente, em 1822, houve a necessidade de estabelecer regras para a administração do Estado. Foi criada, em 1824, a primeira Constituição do Brasil, também chamada de A Carta de Lei de 25 de março de 1824, que em seu artigo 179 definiu: “Ninguém será exempto de contribuir pera as despesas do Estado em proporção dos seus haveres” (Carta Lei, 1824), ou seja, ninguém seria isento da cobrança. Em 1889, com a Proclamação da República, houve a criação de uma nova Constituição que definia que a União e os Estados poderiam criar e cobrar tributos conforme a competência de cada um. Durante toda a história, o Estado buscou alternativas e regras adaptáveis para acompanhar o desenvolvimento da realidade de cada época.

Por fim, a última Constituição, foi criada em 1988, e instituiu as regulamentações do sistema tributário que utilizamos até os dias atuais.

Você sabia que um tributo só pode ser instituído por meio de Lei?

Aqui em nosso país, a Lei n.º 5.172/1966 (CTN - Código Tributário Nacional) é o que norteia a competência de aplicar um tributo, define as limitações ao Estado do poder de tributar, prescrições, atuações dos agentes fazendários, direitos e deveres dos contribuintes (Crepaldi, 2023). É importante frisar que você deve sempre observar a hierarquia das leis e normativas no Planejamento Tributário para evitar inconstitucionalidade entre elas. Vejamos:

Constituição Federal | Lei Complementar | Lei Ordinária | Decretos-lei | Portarias, Resoluções e Instruções Normativas |

Norteadora de todas as leis, estabelece os parâmetros de tributação e apresenta o embasamento das demais normas. | Estabelece matéria de hipótese de incidência, fato gerador, base de cálculo, alíquota e demais aspectos formais, estabelecendo obrigações acessórias e principais. | Geralmente, trata da instituição de tributos ou de tributos municipais já criados pela Constituição Federal. Com ela, cada ente federativo municipal tem sua prerrogativa para criar tributos. | Orientam e regulam a criação de tributos federais e estaduais, já instituídos pela Constituição Federal, e tem a função de regulamentação de outros atos normativos já expedidos. | São atos normativos que tratam, em geral, de prazos para pagamentos de tributos, prazos para entregas de obrigações acessórias, layout de arquivos. |

Figura 3 Hierarquia das Leis

Mas afinal, o que é um Tributo?

Veremos, durante esta aula, de forma minuciosa, o conceito de tributo apresentado pelo Código Tributário Nacional.

Problematização:

O Sistema Tributário Nacional é um conjunto de leis, regulamentações e instituições que regem a arrecadação de tributos com diferentes espécies. É considerado complexo, burocrático e oneroso, o que pode afetar negativamente a economia e a sociedade.

Imagine a seguinte situação: uma empresa de e-commerce localizada em São Paulo vende produtos para consumidores em diferentes estados do Brasil. O ICMS, que é o imposto estadual, possui diferentes alíquotas e regras para operações dentro do estado e para transações interestaduais, o que gera grande complexidade na hora de calcular e recolher o tributo corretamente. Pois bem, como o planejamento tributário pode tornar a gestão tributária dessa empresa mais eficaz e simplificada?

Convido você a conhecer os detalhes do Sistema Tributário Brasileiro. Esse conhecimento permitirá adotar uma gestão tributária permissiva de redução de gastos dentro da legalidade fiscal.

Bons estudos!

Vamos Começar!

O que é tributo?

Agora, vamos conhecer o conceito de tributo! De acordo com o CTN - Código Tributário Nacional, em seu Artigo 3º:

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada (1966).

Pois bem, vamos esclarecer cada um dos pontos que o legislador trouxe ao elaborar esse conceito:

Tributo é toda prestação pecuniária compulsória - significa que o tributo é uma obrigação estabelecida ao contribuinte, ou seja, ele não tem poder de escolha, se deseja ou não realizar o pagamento, o contribuinte deve realizar o pagamento de forma compulsória/obrigatória e somente deve ser paga por meio de pecúnia (dinheiro). Nesse sentido, o sujeito passivo da obrigação a realiza independentemente do seu consentimento.

Em moeda ou cujo valor nela se possa exprimir - significa que o tributo somente deve ser recolhido aos cofres públicos em dinheiro ou em títulos que podem ser convertidos em dinheiro. Ou seja, o contribuinte não pode levar até a fazenda pública qualquer bem, como, por exemplo, gado de corte, e realizar a entrega como pagamento. O valor deve ser pago em moeda. E de igual forma não é admitido o pagamento por meio da prestação de serviços.

Que não constitua sanção por ato ilícito - significa que o tributo não é uma punição por algo errado cometido pelo sujeito passivo. O tributo não é uma penalidade e não deve ser utilizado como castigo ou medida de coação ao contribuinte. O tributo não deve ser confundido com as multas tributárias. As multas são uma sanção por alguma norma não cumprida pelo contribuinte, seja obrigação principal ou acessória.

Instituída em lei - significa que o tributo somente pode ser criado por lei ou ato normativo equivalente, como medidas provisórias. Assim, somente a lei tem o poder de instituir um tributo.

Cobrada mediante atividade administrativa plenamente vinculada - significa que é uma atividade que somente pode ser realizada pelo Estado e que é inteiramente prevista em lei, nesse sentido, a lei vincula a atuação do Estado, e o ente tributante somente pode atuar no limite do que a lei estabelece, como, por exemplo: de quem cobrar o tributo, como cobrar, quanto cobrar.

O ente tributante é a pessoa de direito público que possui a competência para instituir e cobrar tributos. De acordo com a Constituição Federal, são legitimados a criar tributos os entes da Federação, ou seja, União, Estados, Distrito Federal e Municípios.

Siga em Frente...

Espécies de tributos e entes tributantes

Dando continuidade aos nossos estudos, você já sabe o que é um tributo, não é mesmo? Vamos, então, esmiuçar suas espécies!

Espécies de Tributos

De acordo com o CTN - Código Tributário Nacional, em seu Artigo 5º: “Os tributos são impostos, taxas e contribuições de melhoria”. Já em seu Artigo 15, apresenta, ainda: “Somente a União, nos seguintes casos excepcionais, pode instituir empréstimos compulsórios”.

Temos as seguintes espécies de tributos:

Impostos - um tributo sem vinculação a um gasto específico por parte do ente federativo, ou seja, todas as fontes de receitas tributárias advindas de impostos serão utilizadas pelo governo como bem lhe aprouver. Exemplo: a receita oriunda do IPVA - Imposto sobre Propriedade de Veículos Automotores não deve necessariamente ser utilizada para manutenção de estradas de rodagem. O Estado pode usar os recursos da melhor forma que entender, conforme Art. 16 do CTN.

Taxas - já as taxas, conforme Art. 77 do CTN, são fontes de receitas vinculadas a subsidiar serviços públicos prestados ao contribuinte. Por exemplo: taxa de limpeza urbana e coleta de lixo, taxa de licença para construção, taxa de emissão de passaporte.

Contribuições de melhoria - como o próprio nome faz menção, as contribuições de melhoria são cobradas quando o contribuinte obtém benefícios por obras públicas, como a valorização de imóveis, cuja obras os tenham beneficiado por meio de pavimentação, arborização, esgotos pluviais, viadutos, túneis e outras obras, conforme Art. 145 da CF - Constituição Federal.

Empréstimos compulsórios - é um tipo de tributo que tem competência privativa da União, ou seja, somente a União pode instituí-lo ou cobrá-lo. Sua criação somente pode ocorrer por meio de Lei Complementar, conforme Art. 148 da CF. Ele precisa ter uma finalidade específica e é restituível, pois o ente arrecadador tem o dever de realizar a devolução do valor pago ao contribuinte. O Empréstimo Compulsório visa atender despesas extraordinárias do Estado decorrentes de calamidade pública, de guerra externa ou sua eminência.

Segundo Rezende(2010), o papel dos tributos pode ser evidenciado de duas formas:

Finalidade arrecadatória – quando o objetivo preponderante do tributo é gerar receita ao erário sua função é fiscal, portanto, possui finalidade arrecadatória.

Finalidade regulatória – caso o objetivo preponderante do tributo não seja o arrecadatório, mas interventivo, ele possui função extrafiscal. Os impostos extrafiscais são também conhecidos como impostos estratégicos, porque influenciam na estabilidade econômico-financeira do Estado. O Estado pode instituir tributos para interferir no domínio econômico, estabelecendo benefícios fiscais, alterações na balança comercial e qualquer influência na economia. Cada tributo deve atender determinada função de contraprestação ou não, por parte do Estado.

Entes tributantes no Brasil

A legislação prevê quais fatos geradores serão passíveis de tributação, assim como quais são os entes competentes para tal tributação. Neste sentido, segundo o que reza a CF em seus Art. 145 a 149 e 153 a 156, se qualquer ente tentar tributar matéria que não lhe é permitida, a cobrança será invalidada. Exemplo:

União - a União pode instituir tributos relativos a: rendas e proventos de qualquer natureza, produtos industrializados, exportação de produtos ou produtos nacionalizados, importação de produtos estrangeiros, operações de crédito, câmbio e seguro, ou relativos a títulos ou valores imobiliários, propriedade territorial rural, grandes fortunas (Art.153 do CTN).

Estados e Distrito Federal - os estados podem instituir tributos relativos a: operações relativas à circulação de mercadorias e serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações se iniciem no exterior, transmissão causa mortis e doação de quaisquer bens e direitos, propriedade de veículos automotores (Art. 155 do CTN).

Municípios - aos municípios é facultado o direito de instituir tributos sobre: serviços de qualquer natureza, transmissão intervivos, por ato oneroso, de bens imóveis e de direitos reais sobre imóveis, ressalvadas as disposições legais, propriedades predial e territorial urbana (Art. 156 do CTN).

Além das cobranças citadas, outros tributos podem ser instituídos pela União, tais como: Contribuições Sociais, Contribuição de Intervenção do Domínio Econômico, Empréstimos Compulsórios, Taxas e Contribuições de Melhoria e os Estados e Municípios também podem instituir Taxas e Contribuições de Melhoria. Como exemplo temos:

Princípios tributários

Todo tributo criado obedece a princípios, aos quais o legislador deverá observar para que não corrompa a Constituição Federal e não ultrapasse o limite de confiscar o contribuinte com o uso indevido dos tributos. Vamos conhecê-los:

Princípio da Legalidade - previsto no Art. 5º, inciso II, da Constituição Federal, ao Estado não é possível criar ou aumentar qualquer tributo sem que a lei o estabeleça.

Princípio da Isonomia - estabelece que todos os contribuintes devem cooperar com o Estado de forma igual, sem discriminação (Pegas, 2023 ).

Princípio da Irretroatividade - é uma regra que impede que uma lei tributária seja aplicada a fatos ocorridos antes de sua entrada em vigor (artigo 150, III, alínea a, da Constituição Federal).

Princípio da Anterioridade - previsto no Artigo 150, inciso III, alíneas “b” e “c” da Constituição Federal. Impede a cobrança imediata de impostos após a sua criação ou aumento. Possui duas categorias: Anual - o fisco não pode cobrar tributos no mesmo exercício financeiro em que foi publicada a lei que os instituiu ou aumentou; Nonagesimal - o fisco só pode exigir um tributo instituído ou majorado 90 dias após a publicação da lei que os instituiu ou aumentou.

Princípio da Capacidade Contributiva - segundo Pegas (2023), normatiza que cada contribuinte deverá pagar tributos de acordo com sua capacidade financeira e econômica.

Princípio do Não Confisco - garante que o fisco não tribute o contribuinte de modo oneroso e ilegal, maior do que se pode contribuir, afetando diretamente seu patrimônio e fazendo que o tributo se reverta em um mal desnecessário.

Princípio da Uniformidade Geográfica - visa garantir que a tributação federal deve ser uniforme em todo o território nacional, decorrendo do princípio federativo da isonomia (não poderá criar desigualdades ou guerras fiscais entre seus entes federativos).

Princípio da Não Cumulatividade - limita a incidência tributária nas cadeias de produção e circulação.

Princípio da Seletividade - visa que quanto mais necessário o bem, menor deve ser sua alíquota, e quanto mais supérfluo, maior será sua alíquota. Determina que produtos, mercadorias e serviços sejam tributados em proporção inversa à sua essencialidade (Silva, 2017).

Princípio da Competência Tributária - delimita a área de atuação de cada ente federado, afirma Silva (2017), onde um não pode invadir a área do outro.

Princípio da Tipologia Tributária - estabelece que os impostos e as taxas não podem ter efeitos sobre a mesma incidência e a mesma base de cálculo, pois são esses os elementos que os distinguem. Caso contrário, seriam inconstitucionais (Silva, 2017).

Princípio da Imunidade Tributária - prevê normas e regras estabelecidas em nossa Constituição Federal de 1988, a vedação à União, Estados, Distrito Federal e Municípios de instituírem tributos sobre: templos de qualquer culto, livros, jornais e periódicos, patrimônio, renda ou serviços relacionados ao templo; partidos políticos, inclusive suas fundações; entidades sindicais dos trabalhadores; instituições de educação e assistência social sem fins lucrativos.

Princípio da Liberdade de Tráfego - dita aos Estados a proibição de coibir e estabelecer limitações ao direito de ir e vir de pessoas e bens por meio de tributos, exceto pelo direito de se cobrar pedágios, pela utilização e conservação de vias públicas. Direito constitucional de ir e vir.

Princípio da Transparência Tributária - Silva (2017) afirma: trata-se da transparência das informações para a sociedade no gerenciamento dos tributos pela Administração pública.

Como vimos, todos esses princípios empregam meios precisos para preservar os direitos do contribuinte e os deveres do fisco e demais órgãos reguladores de cobrança e fiscalização dos tributos, norteando a faculdade e limitações aos governantes ao instituir todo tipo de tributo.

Vamos Exercitar?

Tributos e o planejamento tributário

Vamos aplicar o conhecimento adquirido respondendo à problematização do início desta aula?

Relembrando a situação:

Como o planejamento tributário pode tornar a gestão tributária da empresa mais eficaz e simplificada?

Vamos pensar juntos! O gestor tributário deve conhecer as minúcias do Sistema Tributário Nacional para aplicar seus conhecimentos de modo a beneficiar a empresa ou seu ramo de negócio/atuação com a menor carga tributária possível. A gestão eficiente de tributos sobre o consumo, como é o caso do ICMS, auxilia a empresa na otimização e redução dos custos operacionais. Algumas medidas poderiam ser adotadas para alcançar esses objetivos:

Escolha do Regime Tributário Adequado - conforme o porte da empresa e produtos comercializados, o gestor tributário terá oportunidade de adotar o melhor regime tributário. Alguns regimes possuem maior flexibilidade na gestão do tributos, como é o caso do Lucro Presumido e Lucro Real (abordaremos detalhes nas próximas aulas), onde ocorre a possibilidade de compensações e créditos de ICMS.

Logística e Localização de Centros de Distribuição - uma parte importante do planejamento tributário é entender como a localização de centros de distribuição podem impactar na carga tributária, pois se a empresa distribuir produtos para estados com alíquotas menores de ICMS, pode ser vantajoso estabelecer centros de distribuição nesses estados.

Aproveitamento de Crédito de ICMS - a empresa pode compensar o ICMS pago nas compras (como insumos ou mercadorias) com ICMS devido nas vendas. Se a empresa comprar mercadorias de fornecedores localizados em outros estados e pagar ICMS sobre essas compras, poderá utilizar esse crédito para abater o ICMS devido nas saídas. Exemplo: compras com destaque de 12% de ICMS e vendas com destaque de 7% de ICMS.

Análise de Benefícios Fiscais Estaduais - alguns estados oferecem incentivos fiscais e benefícios específicos que podem ser vantajosos para a empresa no comercio interestadual. Alguns estados oferecem isenções de ICMS ou redução de alíquotas para determinadas operações, como venda para consumidores finais em estados mais distantes.

Gestão nas Vendas Interestaduais - a empresa deve estar atenta que a escolha do público de atuação e sua localização é fundamental. Exemplo: nas vendas interestaduais para consumidor final pode haver diferença de alíquota de recolhimento em relação às vendas internas. A alíquota interna do estado de São Paulo pode ser de 18%, mas a alíquota interestadual pode ser de 12% ou 7%, dependendo do destino.

Planejamento de Preço e Margem de Lucro - a empresa pode ajustar sua estratégia de precificação do produto para manter a competitividade, levando em conta a tributação envolvida e o custo com transporte.

Compliance e Minimização de Riscos - cumprimento rigoroso das obrigações fiscais com automação dos processos fiscais, garantido que a empresa esteja em conformidade com a legislação tributária vigente, diminuindo o risco de multas e infrações fiscais.

Saiba Mais

Como sugestão para refinar seu aprendizado, recomendamos acompanhar o Podcast Como funcionam os tributos e como impactam a nossa sociedade?.

Recomendamos também ouvir o Podcast Controller Cast #20 - Gestão e Planejamento Tributário, com Fábio Pugliesi.

Além disso, convidamos você a acessar o Artigo O imposto único sobre transações. Disponível no endereço eletrônico:

Nesse artigo, você encontrará questionamentos sobre a criação do Imposto Único, assunto que vem sendo discutido há anos! A temática é bastante atual, dada a Reforma Tributária que está finalmente eclodindo.

Aproveite!

Referências Bibliográficas

BRASIL. [Constituição (1822)]. Constituição Politica do Imperio do Brazil. Rio de Janeiro, RJ: Presidência da República, [1824]. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao24.htm Acesso em: 13 fev. 2025.

BRASIL. [Constituição (1988)]. Constituição da República Rederativa do Brasil de 1988. Brasília, DF: Presidência da República, [1988]. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm Acesso em: 05 mar. 2023.

BRASIL. [Lei n.º 5.172, de 25 de outubro de 1966.]. Código Tributário Nacional. Brasília, DF: Presidência da República, [1966]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm Acesso em: 13 fev. 2025.

CREPALDI, S. A. Planejamento tributário: teoria e prática. 5. ed. São Paulo: Saraiva Uni, 2023.

OLIVEIRA, B. S. de. O tributo ao longo da história no Brasil. Politize Tributos e Desigualdade. Abr. 2023. Disponível em: https://www.politize.com.br/tributos-e-desigualdade/o-tributo-ao-longo-da-historia-no-brasil/ Acesso em: 13 fev.2025.

PEGAS, P. H. Manual de Contabilidade Tributária: 330 questões de múltipla escolha com gabarito. 10. ed. Barueri, SP: Atlas, 2023.

REZENDE, A. J. Contabilidade Tributária: entendendo a lógica dos tributos e seus reflexos sobre os resultados das empresas. 1. ed. São Paulo: Atlas, 2010.

SILVA, F. M. da; FARIA, R. A. C. de. Planejamento tributário. 2. ed. Porto Alegre : Sagah, 2017.

Aula 2

Obrigação Tributária

Obrigação Tributária

Olá estudante! Bem-vindo à videoaula da disciplina de Contabilidade Fiscal e Planejamento Tributário. Nesta videoaula, identificaremos os elementos fundamentais dos Tributos, tais como hipótese de incidência, fato gerador e sujeitos.

Além disso, vamos conhecer os tipos de Crédito Tributário, ou seja, como o crédito é formalmente constituído e quais as formas de extinção da obrigação tributária.

Ponto de Partida

Olá, estudante!

Na aula anterior, conhecemos os Princípios Tributários, que são os limitadores da fome do Leão ao poder de tributar, e entendemos a estrutura das normas jurídicas em relação à criação dos tributos, além de aprender o que ele é!

Ficou claro que qualquer ato relativo à instituição de tributos deve estar estabelecido na Legislação. Porém, quais são os elementos necessários para que o legislador possa criar um tributo? Como nasce o crédito tributário?

Vamos entender como isso funciona nesta aula!

Como vimos, a obrigação de pagar um tributo independe da vontade do contribuinte, pois tal obrigação é estabelecida pela norma legal de forma compulsória, cabendo àqueles que se enquadrarem na situação objeto da cobrança apenas cumprirem a lei.

Problematização:

Considere o seguinte: uma empresa, localizada em São Paulo, contratou os serviços de outra empresa empreiteira para realizar uma obra em um imóvel de sua propriedade. Durante a execução do serviço, a empreiteira emitiu as notas fiscais correspondentes e recebeu os pagamentos normalmente, mas deixou de recolher o ISS (Imposto Sobre Serviços) devido ao município de São Paulo, no valor de R$ 80.000,00.

Meses depois, após fiscalização da Secretaria Municipal da Fazenda, foi constatada a omissão no recolhimento do ISS, sendo feito o lançamento de ofício do crédito tributário referente ao período em que o serviço foi prestado. O Fisco municipal, então, emitiu a cobrança tanto para a empresa empreiteira (prestadora do serviço) quanto para a empresa contratante (tomadora), com base na legislação municipal que prevê a responsabilidade solidária do tomador de serviços no caso de inadimplência do prestador. A empresa contratante alega que não pode ser cobrada, pois não é contribuinte do imposto, apenas compradora dos serviços. Já a empresa empreiteira alega que o ISS seria de responsabilidade da tomadora, conforme cláusula contratual de repasse dos tributos.

Quem é o sujeito passivo do crédito tributário lançado pelo Fisco municipal nesse caso? A cobrança da dívida de ISS contra a empresa contratante é juridicamente válida, mesmo ela não sendo a prestadora do serviço?

Bons estudos!

Vamos Começar!

Elementos Fundamentais dos Tributos

Segundo Silva (2017), a obrigação tributária se manifesta quando há uma relação jurídica entre um sujeito ativo (governo) e um sujeito passivo (contribuinte) mediante lei (fato gerador), em que o Estado pode exigir do contribuinte uma prestação pecuniária.

Veremos quais são os elementos essenciais da Obrigação Tributária:

Lei - somente por meio de Lei pode ocorrer a criação de um tributo. A lei prevê as diretrizes e regulamentações para a criação, aumento, fiscalização e cobrança do tributo.

Objeto - deve-se identificar qual é o objeto da cobrança, ou seja, quais são as obrigações a serem cumpridas pelo contribuinte. Temos a obrigação principal - que é o pagamento do tributo, e a obrigação acessória - os documentos a serem apresentados ao fisco com a demonstração dos valores a serem recolhidos conforme o que estabelece a legislação, como, por exemplo: informe de rendimentos, SPED Fiscal, demais declarações a serem entregues ao governo.

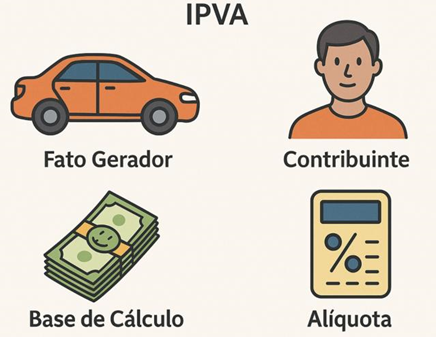

Fato Gerador - é a concretização da hipótese de incidência ou a situação estabelecida na lei que gera a obrigação de pagar um tributo (Pegas, 2023). Exemplo: o fato gerador do IPI - Imposto sobre produtos industrializados é a fabricação de determinado bem; o fato gerador do IPVA - Imposto sobre Propriedade de Veículos Automotores é a posse legal de um veículo automotor.

Assim, para concretização do Crédito Tributário (obrigação tributária), será necessária a observação de fatos pré-estabelecidos por lei. A hipótese de incidência é o conceito teórico da lei, de um fato que, quando ocorrer, gerará a obrigação tributária, ou seja, a regra a ser seguida.

A hipótese de incidência do ITR, por exemplo, é a propriedade ou a posse de imóvel, localizado fora da zona urbana. O sujeito passivo é o devedor da obrigação, que pode ser principal e acessória, quando o sujeito passivo é o contribuinte e tem relação direta com o fato gerador do crédito, e denomina-se responsável, quando, não sendo contribuinte, tem a obrigação de pagar o tributo.

Já a base de cálculo é o valor sobre o qual será aplicada a alíquota, em valor ou percentual, para apuração do valor a ser recolhido para o Estado.

Em resumo, o crédito tributário ocorre por meio dos seguintes elementos:

A alíquota é o valor ou percentual definido em lei que, aplicado à base de cálculo, resulta no montante do tributo a ser recolhido. A legislação, Art. 97 do Código Tributário Nacional, prevê duas classificações de alíquota:

Alíquota Específica - refere-se a uma importância em dinheiro que incide sobre uma unidade de medida determinada em lei, que pode se referir à metragem ou ao peso, de um certo produto. Assim sendo, a base de cálculo, no caso de alíquota específica, não é o preço, mas sim a unidade de medida. Exemplo: R$ 0,60 por metros cúbicos. Esse tipo de alíquota é muito utilizado na tributação alfandegária (importação de produtos) (Art. 20 incisos I e II do CTN).

Alíquota Ad Valorem - é a alíquota comummente utilizada. Trata-se de um percentual a ser aplicado sobre a base de cálculo do tributo. Exemplo: 2% sobre o valor de um bem imóvel (Art. 20 incisos I e II do Código Tributário Nacional).

Na obrigação tributária, temos a figura do Sujeito Ativo, que é o Ente Tributante e, o Sujeito Passivo, que é o contribuinte. Sujeito Passivo é o devedor da obrigação tributária. A depender de sua relação com o fato gerador da obrigação, pode ser classificado como:

Contribuinte: aquele que tem relação pessoal e direta com a situação que constitua o fato gerador.

Responsável: aquele a quem, não sendo o contribuinte, a lei estabelece a obrigação de pagar o tributo.

Pegas (2023) afirma: o contribuinte de fato é quem efetivamente suporta o ônus tributário; e o contribuinte responsável, é quem a Lei determina para responder pela obrigação tributária. Exemplo:

- Contribuinte: o empregado que recebe salário é o contribuinte do imposto de renda.

- Responsável: no caso do imposto de renda sobre salários, a legislação encarrega o empregador (responsável) de reter do empregado (contribuinte) o valor do imposto, providenciando seu recolhimento aos cofres públicos.

Substituição tributária - existe ainda uma outra modalidade de contribuinte responsável, denominada substituto tributário. Ocorre quando o contribuinte é responsável pelo pagamento do tributo cujo fato gerador irá ocorrer no futuro, nas próximas etapas da cadeia produtiva. É um mecanismo que visa simplificar a fiscalização. Exemplo: indústria de cigarros.

A Constituição Federal traz restrições ao poder de tributar, ou seja, somente por meio de Lei Complementar será possível instituir um tributo, assim como sua definição e sua espécie, fato gerador, base de cálculo e sujeito passivo, bem como obrigação, lançamento, crédito, prescrição e decadência tributária e demais regulações das limitações ao poder de tributar.

Siga em Frente...

Crédito tributário e formas de extinção da obrigação

Dando continuidade aos nossos estudos, veremos agora a relação sob a ótica do Sujeito Ativo (fisco): a constituição do Crédito Tributário. Com a concretização do fato gerador da obrigação tributária, para corporificar o seu direito, o Estado constitui um crédito tributário. A materialização do crédito é denominada lançamento.

Lançamento - pode se dar de várias formas: de ofício, por declaração ou por homologação.

- Lançamento de ofício - não há atuação do sujeito passivo, é realizado por iniciativa da autoridade administrativa, exemplo: IPVA (Imposto sobre Propriedade de Veículos Automotores).

- Lançamento por declaração - o contribuinte ou terceiro presta informações ao fisco para que possa ser estabelecido o valor do tributo, exemplo: ITBI (Imposto sobre Transmissão Inter Vivos).

- Lançamento por homologação - o contribuinte antecipa sem prévio exame do Estado, e somente posteriormente tem seus cálculos verificados, exemplo: IPI (Imposto sobre produtos industrializados).

Suspensão, extinção e exclusão do crédito tributário

Quando o crédito tributário estiver lançado, poderá ser suspenso, extinto ou excluído:

Suspensão - equivale ao impedimento temporário de exigir o crédito tributário, por iniciativa do fisco (exemplo: parcelamento); e por iniciativa do contribuinte (exemplo: depósito judicial, processo judicial). O artigo 151 do Código Tributário Nacional apresenta das hipóteses de suspensão:

- Moratória - concessão pelo fisco de um prazo maior para pagamento integral do crédito tributário, sem incidência de juros e multas, podendo ser condicionado a garantias.

- Parcelamento - repactuação da dívida com encargos legais.

- Depósito Judicial - efetuado pelo contribuinte em caso de discussão judicial.

- Reclamações e recursos administrativos - ocorrem por meio de consulta (quando o contribuinte se antecipa à notificação por parte do ente tributante) ou de recurso (quando há notificação).

- Concessão de medida liminar em mandado de segurança - o mandado de segurança é um ato legal caso o contribuinte considere que a autoridade fiscal agiu com abuso de direito, desrespeitando o direito do contribuinte. A medida liminar suspende o tributo, enquanto se discute o direito questionado legalmente.

- Concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial -parecido com o mandado de segurança, por determinação judicial pode ocorrer a suspensão do crédito tributário até o julgamento da ação.

Extinção - corresponde ao término do direito do sujeito ativo de cobrar a obrigação tributária, ocorre normalmente quando:

- A obrigação é quitada pelo sujeito passivo.

- A cobrança é considerada indevida.

- O sujeito ativo perde o prazo de efetuar o lançamento.

- É concedido por lei, perdão total ou parcial do crédito vencido.

Exclusão - corresponde à renúncia do direito do fisco de exigir o crédito tributário por meio de uma concessão de benefício em favor do sujeito passivo. Ocorre por isenção (restrita a determinada região do sujeito ativo, normalmente com o propósito de desenvolvimento ou estímulo à economia) ou anistia (refere-se à dispensa das penalidades pecuniárias pelo não recolhimento do tributo).

Vamos Exercitar?

Quem é o responsável pela obrigação tributária?

Agora, vamos aplicar o conhecimento adquirido respondendo à problematização que apresentamos no início desta aula?

Relembrando a situação:

Quem é o sujeito passivo do crédito tributário: A empresa contratante ou a empreiteira?

A cobrança da dívida de ISS contra a empresa contratante é juridicamente válida, mesmo ela não sendo a prestadora do serviço?

Na situação apresentada, o sujeito passivo do crédito tributário pode ser o contribuinte (quem realiza o fato gerador) ou o responsável tributário (aquele que a lei designa para responder pelo tributo de outrem), conforme o art. 121 do Código Tributário Nacional.

A empresa (empreiteira) contratada é a contribuinte, pois prestou o serviço e realizou o fato gerador do ISS (art. 116 do Código Tributário Nacional).

No entanto, a empresa contratante pode ser enquadrada como responsável tributária, se houver previsão legal específica que a obrigue a reter ou recolher o ISS como tomadora, especialmente em caso de inadimplência do prestador, conforme o art. 128 do Código Tributário Nacional.

A cláusula contratual entre as partes não afasta a responsabilidade tributária imposta por lei.

Nesse sentido, a cobrança do crédito tributário contra a empresa contratante pode ser juridicamente válida, desde que a legislação municipal atribua responsabilidade tributária ao tomador. Isso não a torna contribuinte, mas sim sujeito passivo na qualidade de contribuinte responsável. Cabe ao gestor tributário estar atento à legislação para não ser pego de surpresa e sofrer penalidades por falta de observação da lei.

Saiba Mais

Você acredita que os tributos podem impactar na desigualdade social aqui em nosso país? Quem será que paga mais tributos no Brasil?

Será que os brasileiros gostam de pagar tributos? Certamente a resposta é não! E se os contribuintes tivessem a opção de não recolher tributos, o que aconteceria?

Já parou para pensar que sem o pagamento de tributos o governo não teria condições de manter as políticas públicas?

Como sugestão para refinar seu aprendizado em relação a essa temática, recomendamos acompanhar o Podcast Projeto Tributos e Desigualdade - Quem paga mais tributos no Brasil? Nesse Podcast você terá acesso a informações interessantes sobre o assunto, além de alguns detalhes sobre as políticas tributárias, conforme já aprendemos durante essas duas aulas iniciais da disciplina de Contabilidade Fiscal e Planejamento Tributário.

Além disso, convidamos você a acessar o Artigo o Ônus do IRRF assumido pela fonte pagadora. Nesse artigo, você encontrará um exemplo prático da questão da responsabilidade em relação ao Crédito Tributário e a contabilização do imposto para a Fonte Pagadora.

Aproveite!

Referências Bibliográficas

BRASIL. Constituição (1988). Constituição da República Rederativa do Brasil de 1988. Brasília, DF: Presidência da República, 1988. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm Acesso em: 05 mar. 2023.

BRASIL. Lei n.º 5.172, de 25 de outubro de 1966. Código Tributário Nacional. Brasília, DF: Presidência da República, [1966]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm Acesso em: 13 fev. 2025.

PEGAS, P. H. Manual de Contabilidade Tributária: 330 questões de múltipla escolha com gabarito. 10. ed. Barueri, SP: Atlas, 2023.

SILVA, F. M. da.; FARIA, R. A. C. de. Planejamento tributário. 2. ed. Porto Alegre: Sagah, 2017.

Aula 3

Planejamento Tributário e Gestão da Carga Tributária

Planejamento Tributário e Gestão da Carga Tributária

Olá, estudante! Bem-vindo à videoaula da Disciplina de Contabilidade Fiscal e Planejamento Tributário! Nesta videoaula, veremos o conceito de planejamento tributário, seus impactos sobre quem o adota e quais as consequências para quem não realiza tal mecanismo.

Identificaremos a importância da definição do regime tributário das organizações realizada pelo gestor, explanando os objetivos desse conjunto de meios e sua influência na gestão e resultado das empresas. Além disso, vamos entender a diferença entre elisão e evasão fiscal e o que representam na gestão de tributos.

Ponto de Partida

O planejamento tributário é uma importante estratégia para as empresas reduzirem sua carga tributária e otimizarem seus recursos financeiros. Ocorre, porém, que a complexidade do sistema tributário brasileiro e as frequentes mudanças na legislação e regulamentações tornam desafiador para as organizações manterem-se em conformidade e aproveitarem as oportunidades de redução da carga tributária. Nesse sentido, como as empresas podem desenvolver um planejamento tributário eficaz, para reduzir sua carga tributária e otimizar seus recursos financeiros, considerando a complexidade do sistema tributário nacional e as frequentes mudanças nas leis?

Problematização:

A necessidade de atualização constante das empresas para se adaptarem ao intrincado sistema tributário brasileiro é uma realidade. O que você faria se tivesse o poder de reduzir o impacto financeiro dos tributos no seu dia a dia, sendo uma pessoa física ou jurídica? Já imaginou se você pudesse transformar os resultados da empresa em que atua, somente pela redução dos custos tributários?

Você já ouviu falar sobre a Reforma Tributária? Será que as mudanças propostas por esse projeto de lei terão algum tipo de influência na sua relação de consumo de bens e serviços?

Nesse momento, o sistema tributário nacional está passando por uma verdadeira revolução no que tange à sistemática de cobrança de tributos. A Reforma Tributária trará mudanças drásticas no modelo de apuração. O Senado deu mais um passo importante, no final de 2024, com a aprovação de outro capítulo da regulamentação.

Pois bem, nesta aula, buscamos elucidar alguns pontos chave para você identificar as melhores práticas que podem ser adotadas dentro da legalidade para a chamada Elisão Fiscal. Conhecer o Sistema Tributário Nacional é fundamental para maximizar os lucros e resultados dos negócios de pessoas físicas e jurídicas. Adquirir o conhecimento necessário e reconhecer as oportunidades que a legislação tributária permite em minimizar os tributos pode ser crucial para o sucesso nos negócios.

Bons estudos!

Vamos Começar!

O que é Planejamento Tributário?

Para uma empresa sobreviver hoje em nosso país, não basta apenas apresentar um bom produto ou serviço. A porta do sucesso está em sua gestão. A redução de custos para otimização dos resultados pode significar a continuidade ou não dos negócios. Uma das opções que o gestor tem para a redução dos custos é a diminuição da carga tributária por meio do planejamento tributário.

Mas afinal, o que é o Planejamento Tributário?

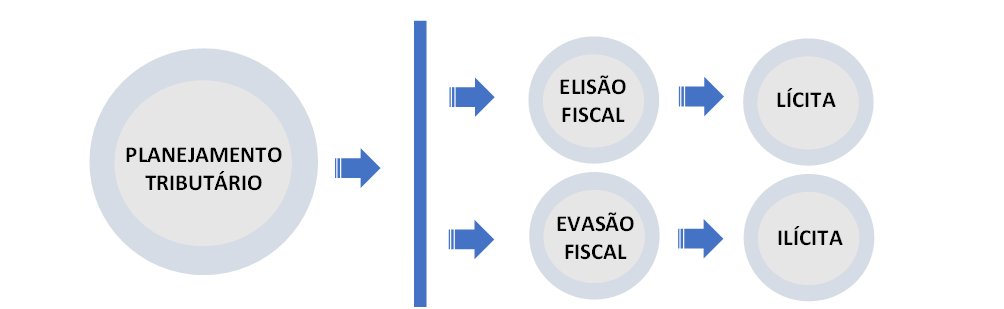

Trata-se de um conjunto de ações e estratégias em conformidade com a legislação vigente para reduzir a carga tributária de pessoas físicas ou jurídicas. A gestão tributária implica aspectos jurídicos, financeiros e estratégicos dentro de uma organização. Segundo Crepaldi (2023), o intuito do planejamento tributário é permitir a elaboração com bases técnicas de planos e programas com o objetivo de avaliar a melhor forma de apurar e recolher os tributos e as contribuições. Com isso o gestor pode identificar as melhores oportunidades de redução da carga tributária, sem infringir a legislação, evitando riscos e gastos desnecessários. Envolve a análise e otimização da estrutura financeira e contábil para reduzir a incidência de tributos. O planejamento tributário é um ato preventivo, chamado de Elisão Fiscal. Na elisão, o gestor pretende buscar meios legais para impedir que o fato gerador da obrigação tributária ocorra.

O Estado tem realizado a cobrança das dívidas fiscais de forma cada vez mais ágil e eficiente. O empresário deve ter a preocupação de evitar danos causados por dívidas de tributos, como bloqueios judiciais, indisponibilidade de bens de diretores, penhora e execução de bens da empresa, penhora de faturamento, dificuldades em obter crédito e parcelamentos, e até mesmo a prisão pelo crime de sonegação ou apropriação indébita.

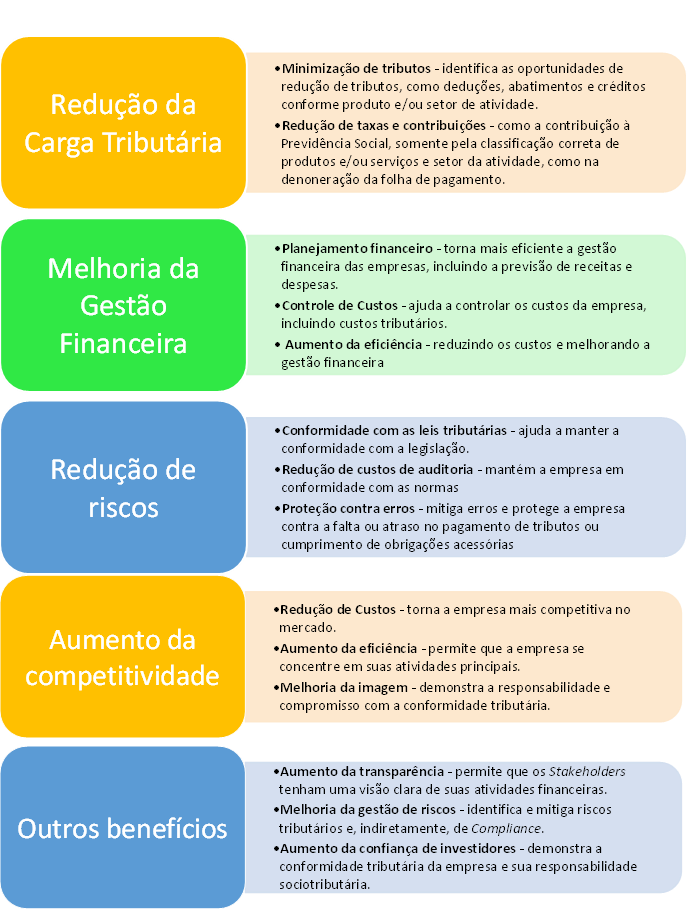

As empresas buscam resultados operacionais crescentes e duradouros. Logo, ao executar o planejamento tributário, a administração da empresa pode, segundo Crepaldi (2023), possibilitar uma boa economia fiscal ou mesmo a redução de tributos, utilizando procedimentos técnicos que permitem o estudo personalizado e minucioso dos diversos setores e atividades empresariais. Entre os benefícios trazidos pelo planejamento tributário, podemos citar:

A escolha do regime tributário pelas empresas pode ter impactos significativos em sua gestão financeira, operacional e estratégica. Você concorda?

Vejamos o que afirma Crepaldi (2023, p. 44):

Estima-se que, no Brasil, em média, 33% do faturamento empresarial seja dirigido ao pagamento de tributos. Somente o ônus do Imposto de Renda (IR) e da Contribuição Social sobre o Lucro Líquido (CSLL) das empresas pode representar a incrível taxa de 51,51% do lucro líquido apurado. Do somatório dos custos e despesas, mais da metade do valor é representada pelos tributos. Sendo assim, torna-se imprescindível a adoção proativa, por parte dos empresários, de um sistema de economia legal, ou de elisão fiscal, mais conhecido atualmente como planejamento tributário.

Notou como a participação dos tributos nos resultados das empresas é extremamente elevada?

Por isso, certamente a escolha do tipo de critério de apuração é fundamental para que os resultados operacionais das organizações sejam destaque nesse ambiente tão competitivo. O primeiro grande passo para a adoção do planejamento tributário é a escolha do regime tributário. Conforme Crepaldi (2023), a empresa deve entender seu processo operacional e alguns pontos chave de conhecimento do seu negócio, como:

- Expectativa de faturamento: para quem e para onde se pretende faturar.

- Quais produtos ou serviços serão oferecidos.

- Previsão de despesas operacionais.

- O que se pretende comprar e quais serão seus insumos.

- Localização dos fornecedores.

- Margem de lucro.

- Valor da despesa com empregados.

Com esses dados e informações apurados, a gestão da empresa deverá se nortear com especialistas qualificados que indicarão o mais adequado regime e critério de apuração dos tributos. Conforme afirma Silva (2017), a escolha correta do regime de tributação pode trazer benefícios fiscais concedidos, mediante lei, à determinados ramos de atividades empresariais, que possibilitam à empresa optar por uma ou outra escolha, a fim de minimizar sua carga tributária, em prol de um ato vinculado. É importante destacar que a escolha do regime tributário depende das características específicas da empresa e de seus objetivos.

Siga em Frente...

Elisão Fiscal e Evasão Fiscal

A ELISÃO FISCAL e a Evasão Fiscal são práticas relacionadas ao recolhimento de tributos aos cofres públicos, mas diferem essencialmente na legalidade e métodos utilizados. Ao adotar o mecanismo legal para alcançar um impacto reduzido de carga tributária, diz-se que o contribuinte está se valendo da Elisão Fiscal. Crepaldi (2023, p. 84) sustenta que a Elisão Fiscal:

Pressupõe a licitude do comportamento do contribuinte, evitando, de forma honesta, a submissão a uma hipótese tributária desfavorável. É um conjunto de atos adotados por um contribuinte, autorizados ou não proibidos pela lei, visando uma carga fiscal menor, mesmo quando esse comportamento prejudica o Tesouro. Consiste na economia lícita de tributos, deixando-se de fazer determinadas operações ou realizando-as da forma menos onerosa possível para o contribuinte. Trata-se de ação perfeitamente lícita, de planejamento tributário ou economia fiscal.

O gestor tributário realiza o estudo das características de seu negócio e da legislação aplicável e realiza escolhas prévias, a fim de reduzir o impacto tributário nos gastos, respeitando o ordenamento jurídico.

Já a Evasão Fiscal, envolve a ocultação de informações ou a manipulação de dados para reduzir o pagamento de tributos, geralmente de forma ilegal.

Consiste na lesão ilícita do Fisco, não se pagando tributo devido ou pagando-se menos que o devido, de forma deliberada ou por negligência. A evasão proposital poderia ocorrer por sonegação ou por fraude. A sonegação teria lugar após o fato gerador, com a ocultação do fato perante o Fisco e o não pagamento do tributo. A fraude (na evasão) seria arquitetada antes do fato gerador, com artifícios e simulações no sentido de afastar a incidência do tributo. A distinção não parece adequada, pois a sonegação pode também ter conotação fraudulenta. O conluio, por sua vez, consiste no ajuste de duas ou mais pessoas para a prática de evasão fiscal. (Crepaldi, 2023, p. 86)

Existe ainda a chamada, Elusão tributária, que ocorre quando o contribuinte simula determinado negócio jurídico, com a finalidade de dissimular a ocorrência do fato gerador. É considerada pela doutrina jurídica como o abuso de forma. O autor Crepaldi (2023, p. 90) acrescenta:

O abuso de forma é visto como uma modalidade de abuso de direito, cuja manifestação se daria quando o contribuinte realizasse condutas voltadas à economia de tributos fundados em formas atípicas ou anormais para a prática do negócio pretendido, o que denotaria um abuso na utilização dos institutos de direito privado na realização dos negócios jurídicos.

Nesse plano, o contribuinte aparenta realizar o negócio jurídico com o objetivo de dissimular a essência do negócio, alterando a sua forma. Ou seja, na aparência, os negócios jurídicos celebrados são lícitos, mas, o que de fato ocorre é a simulação ou ocultação de uma situação para não tributar ou tributar em menor valor situações que normalmente seriam oneradas de modo mais pesado ao sujeito passivo. A Elusão Fiscal é a chamada “Elisão Ineficaz”, se constatada pode ser considerada como Evasão Fiscal, e até mesmo crime.

Na sonegação fiscal, o contribuinte mascara o comportamento fraudulento e utiliza procedimentos que violam diretamente o ordenamento jurídico fiscal ou o regulamento fiscal com fins específicos de evitar o pagamento de impostos, taxas e outros tributos. Crepaldi (2023) afirma ainda que, tal prática dificilmente é perdoada, porque ela é flagrante e o contribuinte se opõe à lei de forma consciente e deliberada.

Você pode perceber que a Elisão Fiscal é o conjunto de estratégias e práticas legais adotadas por indivíduos ou empresas com o objetivo de reduzir ou otimizar o pagamento de tributos, sem violar a legislação vigente. Ao contrário da Evasão Fiscal, que envolve práticas fraudulentas e ilegais, a Elisão utiliza brechas, interpretações ou lacunas da lei para alcançar uma carga tributária mais baixa de forma legítima. A elisão é, portanto, uma forma de planejamento tributário dentro dos limites estabelecidos pela legislação fiscal.

Características da Elisão Fiscal

Características da Elisão Fiscal | |

| Legalidade | A elisão fiscal é completamente legal, pois se baseia no uso de alternativas previstas na legislação tributária (atos autorizados ou não proibidos pela lei, ainda que prejudique o Tesouro). |

| Estratégia de planejamento | Envolve o uso de planejamentos tributários, reorganizações empresariais ou escolhas de regimes fiscais que resultam em menor carga tributária. Precede o fato gerador e evita sua ocorrência (Crepaldi, 2023). |

| Aproveitamento de incentivos fiscais | A elisão inclui o aproveitamento de incentivos ou isenções fiscais concedidas por governos, como isenções em determinados tipos de investimentos ou atividades econômicas. |

Quadro 1 Características da Elisão Fiscal

Exemplos de Elisão Fiscal

A Elisão Fiscal, quando feita corretamente, permite que empresas e indivíduos utilizem o sistema tributário a seu favor, com respeito à legislação. Ela é uma prática legítima e geralmente recomendada, já que proporciona uma otimização dos recursos financeiros, sem causar prejuízos à sociedade ou à justiça tributária.

Exemplos de Elisão Fiscal | |

| Escolha de regime tributário mais favorável | Optar por regimes como o Simples Nacional ou o Lucro Presumido, quando mais vantajosos, para pagar menos tributos. |

| Planejamento sucessório | Organizar a sucessão de bens de forma a minimizar o Imposto de Transmissão Causa Mortis e Doação (ITCMD) ou o Imposto de Renda. |

| Utilização de incentivos fiscais | Investir em áreas que oferecem incentivos fiscais, como pesquisa e desenvolvimento ou atividades de energia renovável. |

| Reestruturação de operações empresariais | Transferir a operação para regiões com menor carga tributária ou estabelecer filiais em locais que ofereçam benefícios fiscais. |

Quadro 2 Exemplos de Elisão Fiscal

Em resumo, a Elisão Fiscal é o uso inteligente e estratégico das normas tributárias para minimizar legalmente os impostos a pagar, sendo amplamente aceita no ambiente de negócios, desde que respeite os limites da legislação e os princípios de transparência e boa-fé.

Características da Evasão Fiscal

Características da Evasão Fiscal | |

| Fraude e Engano | Envolve a manipulação de documentos, informações falsas ou omissões de receitas para reduzir o montante dos impostos devidos. |

| Atividades Ocultas | Pode envolver a não declaração de rendimentos, a subdeclaração de vendas ou a utilização de empresas fictícias para esconder lucros. |

| Intenção de Enganar o Fisco | É caracterizada pela intenção deliberada de evitar o cumprimento das obrigações fiscais estabelecidas pela lei. |

| Consequências Legais | Como é uma prática ilegal, pode resultar em sanções severas, como multas, juros sobre o valor devido e até mesmo prisão. |

| Uso de Meios Irregulares | Para esconder ou minimizar os impostos, muitas vezes os indivíduos ou empresas utilizam esquemas complexos, como contas em paraísos fiscais, transações simuladas ou lavagem de dinheiro. |

| Distorção da Concorrência | Prejudica a concorrência, pois empresas que evitam pagar seus impostos têm vantagens ilegais em relação àquelas que cumprem com suas obrigações fiscais. |

Quadro 3 Características da Evasão Fiscal

Exemplos de Evasão Fiscal

Já vimos que quando uma pessoa ou empresa adota práticas fraudulentas ou ilegais para reduzir ou evitar o pagamento de impostos, está praticando a sonegação fiscal:

Exemplos de Evasão Fiscal | |

| Omissão de receitas | Uma empresa ou profissional autônomo omite parte de sua receita para pagar menos impostos. Por exemplo, uma loja que recebe pagamentos em dinheiro e não registra essas transações nas suas declarações fiscais, ou um prestador de serviços que não emite notas fiscais para determinadas transações. |

| Falsificação de documentos | Uma pessoa ou empresa pode falsificar notas fiscais, documentos contábeis ou relatórios financeiros para declarar menos receita ou despesas do que realmente tiveram. Isso reduz o valor dos impostos a serem pagos de forma ilegal. |

| Declaração falsa de despesas | Uma empresa ou pessoa física pode inventar despesas inexistentes ou inflacionar as despesas reais para reduzir a base de cálculo do imposto devido. Por exemplo, incluir gastos pessoais como despesas de negócios para reduzir o imposto de renda. |

| Uso de “laranjas” para ocultar a propriedade de bens | Uma pessoa pode transferir bens ou ativos para terceiros (conhecidos como “laranjas”) para esconder a real propriedade e evitar o pagamento de impostos sobre esses bens, como o Imposto sobre a Propriedade de Veículos Automotores (IPVA) ou o Imposto de Renda. |

| Sonegação | A sonegação ocorre quando uma pessoa ou empresa simplesmente deixa de pagar os impostos devidos, sem qualquer justificativa legal. Por exemplo, uma empresa que não paga o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre as vendas realizadas. |

Quadro 4 Exemplos de Evasão Fiscal

Esses são exemplos de práticas ilegais e fraudulentas de Evasão Fiscal, que podem resultar em sérias consequências legais, incluindo multas pesadas, juros sobre os valores devidos e até prisão em casos mais graves.

Exemplos de Elusão Fiscal

A Elusão Fiscal ocorre quando a empresa faz manobras jurídicas atípicas ou indiretas para se esquivar da lei, evitando a cobrança de tributos. Não ocorre diretamente ato ilícito, no entanto, ao se analisar minuciosamente o ocorrido, torna-se compreensível o uso de artifícios para lesar o fisco.

Exemplos de Elusão Fiscal (abuso de forma) | |

| Participações societárias falsas | Quando empresas se tornam sócias apenas para não precisarem pagar tributos sobre uma aquisição de imóvel, simulando, assim, um negócio jurídico, tendo como única finalidade a dissimulação da ocorrência do fato gerador. |

| Fusão, cisão ou incorporação irreal | Empresas que não têm o mesmo porte ou situação financeira se fundem de forma simulada. Na sequência, desfazem o negócio jurídico, redistribuindo o capital meio a meio, evitando, assim, a compra e a venda de partes do negócio e possível ágio na operação. |

Quadro 5: Exemplos de Elusão Fiscal

Vamos Exercitar?

Elaboração do Planejamento Tributário

Agora, você já conhece os principais aspectos de um planejamento tributário! Vamos aplicar esse conhecimento respondendo a problematização que apresentamos no início desta aula?

Relembrando a situação:

Como as empresas podem desenvolver um Planejamento Tributário eficaz, para reduzir sua carga tributária e otimizar seus recursos financeiros, considerando a complexidade do sistema tributário nacional e as frequentes mudanças nas leis?

Vamos lá!

As empresas podem adotar as seguintes estratégias, visando adotar o planejamento tributário:

Planejamento Tributário - Estratégias | |

Análise e Entendimento do Sistema Tributário do País

| Conhecer e entender as leis e regulamentações tributárias aplicáveis à empresa, incluindo as regras de impostos diretos e indiretos, bem como identificar os impostos e contribuições que a empresa está obrigada a pagar, incluindo tributos sobre renda e consumo, além do patrimônio. |

Planejamento Tributário Estratégico

| Definir objetivos tributários claros, como reduzir a carga tributária ou otimizar os recursos financeiros, e analisar riscos e oportunidades - fazer uma análise considerando as mudanças nas leis e regulamentações, além de desenvolver um plano de ação para alcançar os objetivos tributários, incluindo a utilização de benefícios fiscais, deduções e abatimentos. |

Gestão de Riscos Tributários

| Identificar os riscos tributários potenciais, incluindo a não conformidade com as leis e regulamentações. Desenvolver um plano de mitigação de riscos, incluindo a implementação de controles internos e a realização de auditorias, além de monitorar os riscos tributários contínua e atualmente, para garantir que a empresa esteja em conformidade com as leis e regulamentações. |

Tecnologia e Ferramentas

| Utilizar software de gestão tributária para automatizar os processos tributários e reduzir os erros, acessar informações tributárias online como o site da Receita Federal, para obter informações atualizadas sobre as leis e regulamentações tributárias. |

Consultoria e Treinamento

| Consultar especialistas em tributação para obter orientação sobre as leis e regulamentações tributárias e possuir consultoria jurídica e de finanças - acessar profissionais qualificados para atender as demandas jurídicas em caso de litígio com Estado e stakeholders, além de realizar treinamentos sobre tributação para os funcionários da empresa, para garantir que eles estejam atualizados sobre as leis e regulamentações tributárias do setor de atuação. |

Revisão e Atualização

| Revisitar o plano de gestão tributária regularmente, para garantir que ele esteja atualizado e eficaz para refletir as mudanças nas leis e regulamentações tributárias. |

Quadro 6 Estratégias de Planejamento Tributário

Estudante, lembre-se de que a gestão tributária é um processo contínuo e dinâmico, que requer revisão e atualização regular para garantir que a empresa esteja em conformidade com as leis e regulamentações tributárias.

Saiba Mais

Você sabe o que é um paraíso fiscal?

Um paraíso fiscal é um país ou território que oferece condições fiscais vantajosas, como baixas taxas de tributos ou isenção tributária, atraindo empresas e indivíduos a transferirem seus recursos para lá. A prática de usar paraísos fiscais pode ser legal, desde que as leis do país de origem dos recursos sejam respeitadas, como no caso do planejamento tributário.

No entanto, quando há ocultação de informações, omissão de receitas ou outros tipos de fraude, pode configurar sonegação fiscal, que é ilegal. O uso de paraísos fiscais é controverso, pois pode ser associado a estratégias para minimizar impostos de forma legítima ou à tentativa de ocultar ativos e evasão fiscal. Acompanhe a reportagem "Brasil deixa de arrecadar R$ 40 bi por ano com paraísos fiscais e offshores", é bastante esclarecedora:

E para entender um pouco mais sobre o assunto, acesse também o artigo “Paraísos Fiscais: Elisão ou Evasão Fiscal? Uma Análise desta Estratégia de Planejamento Tributário nas Negociações Empresariais Internacionais ."

Referências Bibliográficas

BRASIL. Lei n.º 5.172, de 25 de outubro de 1966.. Código Tributário Nacional.Brasília, DF: Presidência da República, [1966]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm Acesso em: 13 fev. 2025.

CREPALDI, S. A. Planejamento tributário: teoria e prática. 5. ed. São Paulo: Saraiva Uni, 2023.

GONÇALVES, E. Brasil deixa de arrecadar R$ 40 bi por ano com paraísos fiscais e offshores, aponta estudo. CNN Brasil. Ago, 2023. Disponível em: https://www.cnnbrasil.com.br/economia/financas/brasil-deixa-de-arrecadar-r-40-bi-por-ano-com-paraisos-fiscais-e-offshores-aponta-estudo/#goog_rewarded Acesso em: 05 mar. 2025.

IGLESIAS, M. B.; OLIVEIRA, A. T. A. de. Paraísos Fiscais: Elisão ou Evasão Fiscal? Uma Análise desta Estratégia de Planejamento Tributário nas Negociações Empresariais Internacionais. Revista Direito Tributário Internacional Atual. São Paulo, n. 5, a. 3, 1º Semestre, 2019. Disponível em: https://revista.ibdt.org.br/index.php/RDTIAtual/article/view/1847/1552 Acesso em: 18 mar. 2025.

SILVA, F. M. da; FARIA, R. A. C. de. Planejamento tributário. 2. ed. Porto Alegre : Sagah, 2017.

Aula 4

Conformidade e Riscos Tributários

Conformidade e Riscos Tributários

Olá, estudante! Bem-vindo à videoaula da Disciplina de Contabilidade Fiscal e Planejamento Tributário! Nesta videoaula, continuaremos a falar como o Planejamento Tributário é ferramenta essencial para as empresas, funcionando como um instrumento estratégico para melhorar a competitividade no mercado. Identificaremos o quanto esse mecanismo de gestão pode ser decisivo na eficiência financeira das empresas, possibilitando a administração dos recursos financeiros e fiscais com maior qualidade.

Além disso, abordaremos também os riscos tributários e as possíveis sanções pelo não cumprimento das obrigações tributárias.

Ponto de Partida

Olá, estudante, seja muito bem-vindo nesta aula! Vamos iniciar nossos estudos relembrando o conceito de planejamento tributário, segundo o autor Sousa (2018, p. 68):

Planejamento tributário consiste no conjunto de ações que, dentro dos estritos limites da lei, busca estruturar as operações do contribuinte de tal maneira que os custos com tributos sejam o mínimo exigido pelo sistema tributário nacional, evitando-se o recolhimento de tributos em montante superior àquele legalmente devido.

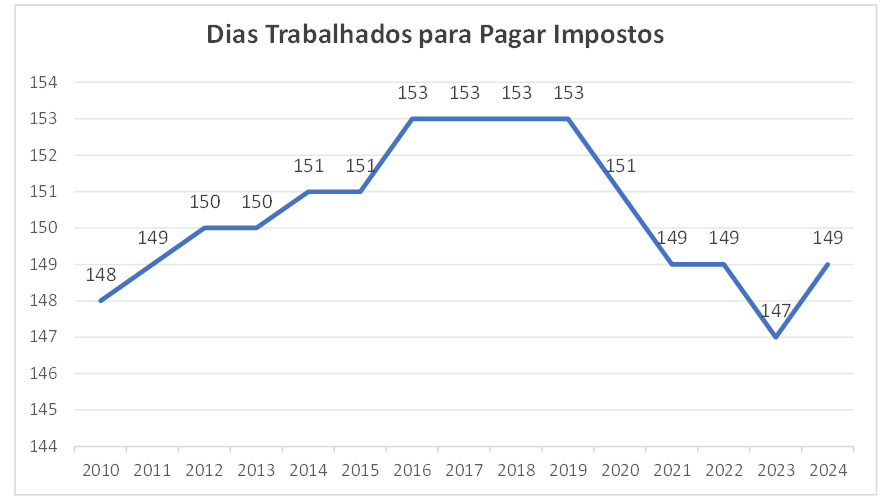

Você já sabe o quanto os tributos, de maneira geral, são responsáveis pelo dispêndio de fatia considerável do lucro das empresas. Segundo dados do IPT - Instituto de Pesquisas Tributárias, por meio do Impostômetro, que realiza o cálculo dos impostos pagos pelos brasileiros e considera todos os valores arrecadados pelas três esferas de governo a título de tributos, os brasileiros tiveram que trabalhar 149 dias em 2024 somente para pagar tributos, ou seja, de 01/01/2024 até 29/05/2024 foram os dias trabalhados exclusivamente para abastecer a máquina administrativa! Veja o gráfico dos dados históricos do estudo, na Figura 1:

Note que é fundamental conhecer os mecanismos de elisão fiscal para otimizar os resultados financeiros. Em caso de economia na gestão tributária, recursos direcionados para recolhimento dos tributos poderão ser utilizados para investimentos na empresa, ou redução do preço de venda dos produtos e serviços, contribuindo para maior competitividade no mercado, ou ainda aumento da distribuição de lucros para empresários e acionistas.

Para Faria (2016), um dos itens de maior atenção para o empresário, no sentido de planejamento estratégico, seja talvez o planejamento tributário, visto que o custo com tributos pode chegar a 40% de seu rendimento mensal.

Caro estudante, é sempre importante ressaltar para você que qualquer prática realizada para redução de custos tributários deve estar amparada legalmente. A prática de elisão fiscal deve ser considerada ética e precisa ser realizada de forma transparente e dentro dos limites legais estabelecidos. Crepaldi (2023), afirma que a carga tributária é um fenômeno nitidamente econômico, uma questão de custos e é um ônus empresarial como qualquer outro, que deve ser reduzido em prol da maior lucratividade do empreendimento.

Problematização:

Diante do que já foi explanado nas aulas da disciplina de Planejamento Tributário, você concorda que a gestão tributária é instrumento fundamental para a competitividade das empresas?

Neste sentido, como o planejamento tributário pode tornar a relação lucro x tributos menos onerosa e mais eficiente? Como conseguir redução de custos tributários?

A economia de custos que a gestão tributária produz pode ser decisiva para a sobrevivência das empresas no mercado. A redução do passivo fiscal, atrelada ao aproveitamento de créditos e até ao enquadramento da organização em regimes de tributação mais vantajosos, é fator crucial para uma boa estruturação financeira. Tal fato reverbera na competitividade: empresas com melhor administração de tributos se sobressaem em relação àquelas que não possuem o mesmo cuidado com a gestão tributária.

Bons estudos!

Vamos Começar!

Tributos e a Eficiência Financeira das Empresas

O Planejamento Tributário está diretamente ligado à elisão fiscal e a contabilidade é seu pilar central, pois deve apresentar os registros e dados permanentes das operações da empresa, sem os quais seria impossível realizar uma gestão tributária eficaz. Faria (2016) defende que, sem informações contábeis adequadas, o planejamento tributário ficará dependente de dados avulsos, não regulares, sujeitos a estimativas, erros e avaliações equivocadas.

Os autores Crepaldi e Crepaldi (2019, p. 21), sustentam a seguinte afirmação a respeito da contabilidade para gestão de tributos:

A Contabilidade deve demonstrar de forma clara e objetiva, dentro de procedimentos preventivos e legais, os principais aspectos da tributação das pessoas jurídicas e o conhecimento atualizado das regras da complexa legislação tributária, de acordo com a legislação em vigor, trazendo os conhecimentos básicos necessários para a correta apuração dos tributos.

Nesse sentido, você, estudante, pode notar que, sem os registros contábeis precisos, a gestão tributária pode ter seu resultado comprometido, pois ficará condicionada a informações inexatas ou vagas. Sousa (2018) apresenta que o legítimo planejamento tributário pode auxiliar o gestor a reconhecer a dimensão social da arrecadação tributária, auxilia na engenharia de desenvolvimento e logística de produtos e serviços, contribui para a orientação de tarefas operacionais de diversas partes da empresa, tais como suprimentos, comercial e financeiro. Veja o exemplo:

A Indústria ABC do ramo metalúrgico utilizava um alumínio importado, cuja alíquota do Imposto de Importação (II) era 10%. Durante o Planejamento Tributário a empresa identificou que existe uma liga alternativa com preço equivalente no mercado externo e ex-tarifário (regime de ex-tarifário consiste na redução temporária da alíquota do imposto de importação) que reduz o II de 10% para 2%. Diante desse achado, a equipe responsável pela gestão tributária reuniu-se com a área de produção e verificou que o material atende aos requisitos do produto e pode ser utilizado sem qualquer perda de qualidade ou produtividade. Assim, os esquemas de produção foram alterados para contemplar a nova liga. Mensalmente, a produção consome R$ 1.000.000 em chapas de alumínio. Portanto, essa alternativa trará uma economia tributária de aproximadamente R$ 80.000 por mês: | ||

| Gasto Mensal com Insumos | R$ 1.000.000 | |

| A - Imposto de Importação sem ex-tarifário | R$ 100.000 | (1.000.000 x 10%) |

| B - Imposto de Importação com ex-tarifário | R$ 20.000 | (1.000.000 x 02%) |

| C - Diferença (A-B) | R$ 80.000 | |

Tabela 1 Planejamento Tributário: mudando a engenharia do produto Fonte: adaptada de Sousa (2018).

Perceba que, ao adotar o planejamento tributário coeso, a empresa pode obter vantagens nos custos de suas operações, com redução significativa, gerando melhoria nos seus resultados. O exemplo acima traz uma estratégia realizada por meio de ajustes e interações gerenciais, operacionais e administrativas.

De acordo com Crepaldi (2023), a empresa eficiente seria aquela que, por meio de atividade lícita, procura reconhecer, com previsibilidade, alternativa legal e tributária com menor ônus para atingir determinado objetivo negocial ou patrimonial. Assim, constitui obrigação da alta administração da empresa planejar seus negócios com vistas a aumentar suas receitas e reduzir seus custos, inclusive os tributários. O autor Crepaldi (2023, p. 5) discorre ainda:

O planejamento tributário possibilita boa economia fiscal ou mesmo a redução de tributos, utilizando métodos e procedimentos técnicos que permitem o estudo personalizado minucioso dos diversos setores e atividades empresariais. Assim, pode-se afirmar que a sociedade empresária que reduzir de forma eficaz a incidência tributária, obter resultados operacionais crescentes e duradouros e utilizar as oportunidades que a legislação tributária apresenta será eficiente tributariamente.

Portanto, o gestor tributário precisa utilizar os relatórios contábeis reais com a finalidade de obter dados para corroborar sua tomada de decisão ao definir o regime de tributação da empresa. A opção deverá considerar o regime tributário no qual o recolhimento de tributos se torne o mais econômico possível, prevalecendo o respeito às exigências legais de cada modalidade existente, tornando a empresa mais competitiva no mercado.

Siga em Frente...

Riscos tributários e sanções legais

Dando continuidade à nossa aula, falaremos sobre obrigações acessórias e conformidade fiscal.

As obrigações acessórias são deveres instrumentais impostos ao contribuinte para viabilizar a fiscalização e arrecadação dos tributos, conforme previsto no art. 113, § 2º do CTN - Código Tributário Nacional. Não envolvem o pagamento direto de tributos, mas consistem na entrega de declarações, manutenção de livros e registros contábeis e fiscais, emissão de documentos fiscais e cumprimento de exigências administrativas. O Art. 113 reza o seguinte: A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos (CTN, art. 113, § 2º).

Com o avanço da tecnologia e a digitalização do controle fiscal, o cumprimento dessas obrigações está cada vez mais sofisticado, exigindo das empresas sistemas integrados, equipes qualificadas e atualização constante diante das frequentes alterações legais. Nesse cenário, emerge o conceito de conformidade fiscal, tax compliance, que representa o grau de aderência da empresa às normas tributárias, abrangendo tanto o pagamento tempestivo dos tributos quanto o cumprimento correto e dentro do prazo das obrigações acessórias. Empresas que adotam políticas de conformidade fiscal tendem a evitar autuações, multas e restrições cadastrais, além de transmitir maior credibilidade a investidores, clientes e ao próprio mercado.

Riscos, penalidades e consequências do descumprimento das normas legais

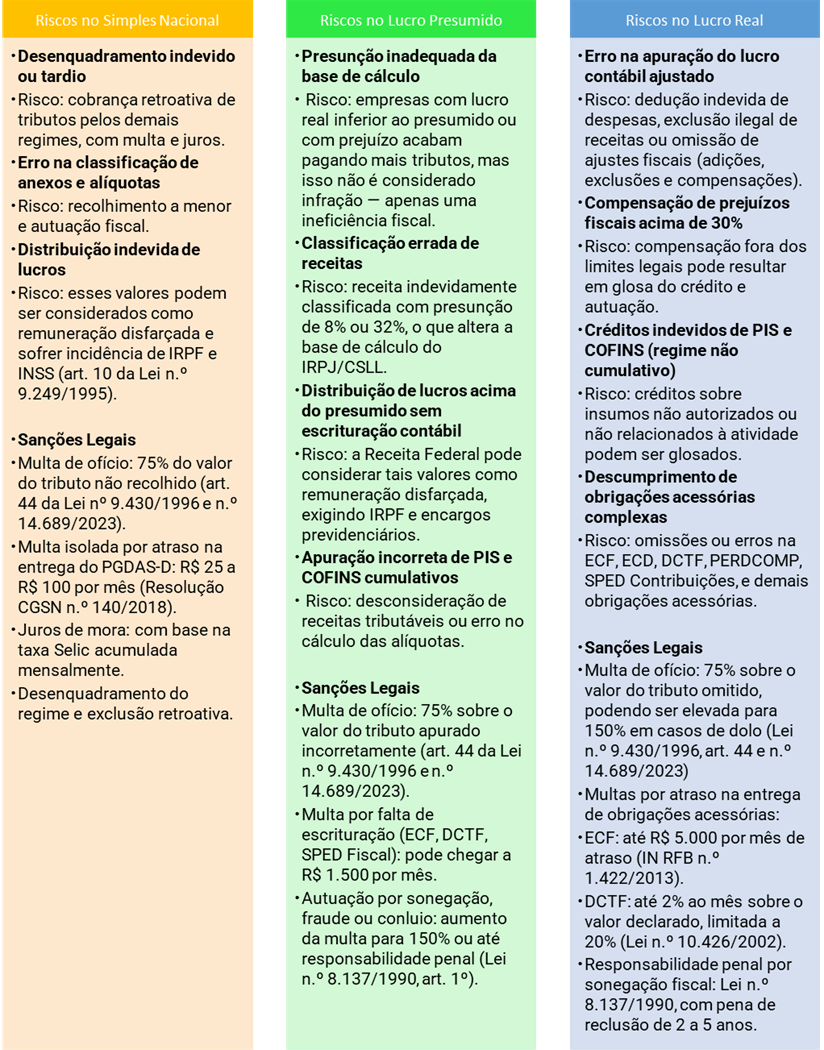

O descumprimento das obrigações principais ou acessórias sujeita o contribuinte a diversas penalidades legais, que vão desde a imposição de multas pecuniárias até a responsabilização pessoal de sócios e administradores em casos de dolo, fraude ou simulação. Essas penalidades podem variar, conforme regime tributário adotado pela empresa e sobre qual obrigação tributária não cumprida. Empresas que não cumprem suas obrigações podem ter sua inscrição estadual ou CNPJ (Cadastro Nacional da Pessoa Jurídica) suspensos, o que impede a emissão de notas fiscais, recebimento de créditos e operações com clientes e fornecedores. Essa restrição compromete a operação da empresa e sua imagem perante o mercado. No Brasil, existem três regimes regulares de tributação: o Simples Nacional, o Lucro Presumido e o Lucro Real (veremos nas futuras aulas detalhes sobre cada um deles). Na sequência vamos conhecer alguns exemplos de riscos e sanções em cada um desses regimes:

Vamos Exercitar?

Relação Lucro vs. Tributos no Planejamento Tributário

Dando sequência à nossa aula, acreditamos que você já possui argumentos para discorrer sobre a necessidade e importância de realizar a gestão tributária. Vamos relembrar a problematização que apresentamos no início desta aula e oferecer a tratativa necessária para sua solução!

Relembrando a situação:

Como o planejamento tributário pode tornar a relação lucro x tributos menos onerosa e mais eficiente? Como conseguir redução de custos tributários?

Os ganhos ao realizar a gestão dos tributos em uma empresa podem determinar sua existência e a longevidade de suas operações.

O planejamento tributário pode ser iniciado antes mesmo da abertura de uma empresa. Como exemplo, podemos citar a avaliação de incentivos fiscais para instalação de plantas em determinadas regiões ou para aquelas que atuam em setores estratégicos. Essa análise pode, por si só, determinar o sucesso da empresa, resultando em redução ou suspensão por períodos pré-estabelecidos dos tributos. Os incentivos fiscais podem garantir demasiado desconto de tributos e a organização pode usar esse recurso para investimentos em áreas da empresa, tornando-a ainda mais lucrativa.

A escolha do regime tributário também é determinante para o resultado do negócio, essa opção vai ter papel preponderante nas demais decisões tributárias da empresa, como possível utilização de créditos tributários, aproveitamento de incentivos fiscais setoriais ou regionais, imunidades, isenções, base de cálculo e alíquotas aplicadas.

A gestão tributária pode se valer também de estudo para propor uma estruturação societária, ou até a reestruturação societária, ou ainda a fusão, cisão ou incorporação de unidades de negócio. Normalmente, grandes grupos realizam esse tipo de manobra para obter benefícios fiscais, mapear eventuais passivos ocultos e, consequentemente, garantir melhores resultados econômicos.

Ainda dentro das possibilidades de geração de lucros ou diminuição de dispêndios financeiros com tributos, está o planejamento sucessório. A sucessão dos sócios ou fundadores é uma preocupação presente nas corporações, principalmente quando o porte da empresa é considerado grande. Esse tipo de planejamento auxilia a reduzir os impactos tributários quando ocorre transferência de cotas societárias e pode evitar futuros litígios entre herdeiros.

Outro fator relevante do planejamento tributário é a possibilidade de mitigação de riscos legais. Qualquer decisão adotada deve ir de encontro à legislação, tornando-a sólida e diminuindo a possibilidade de autuações por parte do fisco por não conformidade com as regras legais. As empresas com gestão tributária efetiva buscam ações voltadas ao cumprimento das leis e regulamentos por meio de compliance e auditorias internas. Isso facilita a correta e tempestiva apresentação das obrigações acessórias e evita multas e infrações, permitindo uma gestão de recursos mais eficaz.

Saiba Mais

Chegamos ao final de mais uma aula da nossa disciplina de Contabilidade Fiscal e Planejamento Tributário! Para complementar seus conhecimentos sobre os temas abordados nesta aula, convido você a acompanhar o Podcast Salvo Melhor Juízo - SMJ #38 - Tributação e Sonegação!. Nesse episódio, os tributaristas comentam a dificuldade dos contribuintes em seguir corretamente as normas legais devido à particularidade e quantidade de entes tributantes (união, estados e todos os municípios), o que, muitas vezes, leva à falha de apuração dos tributos e consequente sonegação.

Para aumentar sua visão em relação às sanções relativas à evasão fiscal, sugerimos a leitura do artigo Fraude contra o Fisco, Artigo publicado na Revista dos Tribunais OnLine, que trata da legislação pertinente aos Crimes de Sonegação Fiscal.

Por fim, a título de curiosidade, acesse a página eletrônica do Sonegômetro, Esta página é dedicada a demonstrar o valor médio de sonegação de tributos no Brasil em tempo real.

Aproveite!

Referências Bibliográficas

BRASIL. Lei n.º 5.172, de 25 de outubro de 1966. Código Tributário Nacional. Brasília, DF: Presidência da República, [1966]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm Acesso em: 13 jul. 2025.

BRASIL. Lei n.º 8.137, de 27 de dezembro de 1990. Define crimes contra a ordem tributária, econômica e contra as relações de consumo, e dá outras providências. Brasília, DF: Presidência da República, [1993]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l8137.htm Acesso em: 15 maio 2025.

BRASIL. Lei n.º 9.249, de 26 de dezembro de 1995. Altera a legislação do imposto de renda das pessoas jurídicas, bem como da contribuição social sobre o lucro líquido, e dá outras providências. Brasília, DF: Presidência da República, [1995]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l9249.htm Acesso em: 15 abr. 2025.

BRASIL. Lei n.º 9.430, de 27 de dezembro de 1996. Dispõe sobre a legislação tributária federal, as contribuições para a seguridade social, o processo administrativo de consulta e dá outras providências. Brasília, DF: Presidência da República, [1995]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l9430.htm Acesso em 15 abr. 2025.

BRASIL. Lei n.º 10.426, de 24 de abril de 2002. Altera a legislação tributária federal e dá outras providências. Brasília, DF: Presidência da República, [2002]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/2002/l10426.htm Acesso em: 13 mar. 2025.

BRASIL. Lei n.º 14.689, de 20 de setembro de 2023. Disciplina a proclamação de resultados de julgamentos na hipótese de empate na votação no âmbito do Conselho Administrativo de Recursos Fiscais (Carf). Brasília, DF: Presidência da República, [2014]. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2023/lei/l14689.htm Acesso em: 13 mar. 2025.

BRASIL. Instrução Normativa n.º 1.422, de 19 de dezembro de 2013. Dispõe sobre a Escrituração Contábil Fiscal (ECF). [2013]. Disponível em: https://normasinternet2.receita.fazenda.gov.br/#/consulta/externa/48711/visao/multivigente Acesso em: 25 mar. 2025.

BRASIL. Resolução CGSN n.º 140, de 22 de maio de 2018. Dispõe sobre o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional). Brasília, DF [2018]. Disponível em: https://normasinternet2.receita.fazenda.gov.br/#/consulta/externa/92278 Acesso em: 30 mar. 2025.

CREPALDI, S.; CREPALDI, G. S. Contabilidade fiscal e tributária: teoria e prática. 2. ed. São Paulo: Saraiva Educação, 2019.

CREPALDI, S. A. Planejamento tributário: teoria e prática. 5. ed. São Paulo: Saraiva Uni, 2023.

SILVA, F. M. da; FARIA, R. A. C. de. Planejamento tributário. 2. ed. Porto Alegre : Sagah, 2017.

SOUSA, E. P. de. Contabilidade tributária: aspectos práticos e conceituais. 1. ed. São Paulo: Atlas, 2018.

Encerramento da Unidade

Fundamentos da Contabilidade Fiscal e Planejamento Tributário

Videoaula de Encerramento

Olá, estudante! Bem-vindo à videoaula de encerramento da Unidade 1 da Disciplina de Contabilidade Fiscal e Planejamento Tributário. Nesta videoaula, relembraremos o conceito de Planejamento tributário, tributos e suas diferentes espécies, finalidades e papéis para a administração pública.

Abordaremos temas importantes como o sistema tributário nacional, os princípios constitucionais tributários e os elementos fundamentais dos tributos.

Além disso, vamos recordar e explorar um pouco mais sobre como a Gestão Tributária eficaz pode elevar os padrões de qualidade administrativa e operacional das empresas, trazendo ganhos com a redução da carga tributária e melhoria de processos com o compliance efetivo.

Ponto de Chegada

Relembrando Conceitos

Olá, estudante!! Chegamos à aula de encerramento da primeira unidade da Disciplina de Contabilidade Fiscal e Planejamento Tributário!

Neste período inicial, você estudou o conceito de Planejamento Tributário e a legislação que rege o Sistema Tributário Nacional, tomou conhecimento sobre os diferentes tipos de tributos existentes em nosso país, e como o Estado pode realizar o seu poder de tributar. Identificou também como ocorre a criação de um tributo, os princípios aplicáveis ao planejamento tributário e quais são as limitações para os entes tributantes em relação à criação e cobrança de tributos.