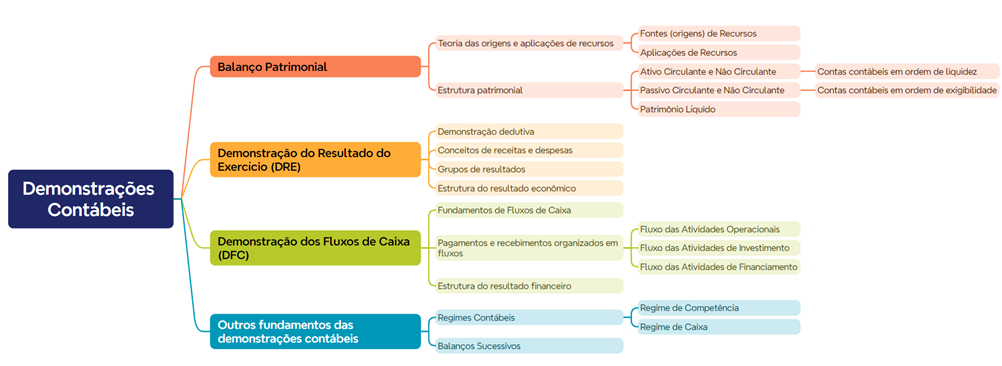

Demonstrações Contábeis

Aula 1

Balanço Patrimonial

Balanço patrimonial

Olá, estudante!

Nesta videoaula, mergulharemos nos principais aspectos do balanço patrimonial, conforme a base normativa, para que você aprenda sobre a representação detalhada da posição patrimonial de uma empresa, incluindo seus ativos, passivos e patrimônio líquido, e como esses elementos se equilibram para refletir a saúde econômica e a capacidade de uma organização de sustentar operações e promover crescimento. O conhecimento sobre esse tipo de relatório permite a análise da liquidez, da solvência e das decisões estratégicas de investimentos e financiamentos.

Bons estudos!

Ponto de Partida

Olá, estudante!

Nesta aula você aprenderá sobre o balanço patrimonial, considerado o principal relatório elaborado pela contabilidade por retratar a informação patrimonial e ser base para o processo decisório. Nesse sentido, estudaremos os princípios e as estruturas que compõem o balanço patrimonial e exploraremos sua importância não apenas como um requisito normativo, mas como uma ferramenta para a análise e tomada de decisões estratégicas.

A partir dos conceitos de ativos, passivos e patrimônio líquido, você conhecerá como cada informação reflete a saúde e a gestão de recursos dentro de uma organização. A compreensão profunda disso é essencial para qualquer profissional da área, pois oferece uma visão clara da realidade da empresa em um momento específico.

A problematização norteadora de nossa discussão leva em consideração como o balanço patrimonial pode ser utilizado para avaliar a liquidez, a solvência e a capacidade de crescimento de uma empresa e a compreensão da maneira como a informação é organizada. Nesse sentido, veremos como a classificação dos ativos e dos passivos, entre circulantes e não circulantes, ajuda na análise da gestão de curto e longo prazo dos recursos empresariais. Além disso, exploraremos a teoria das origens e das aplicações de recursos, por meio do estudo de como as decisões de investimento e financiamento refletem no balanço e de quais as implicações dessas decisões para o futuro da organização.

Ao final desta aula, espera-se que você esteja não apenas mais informado sobre o que constitui um balanço patrimonial e como interpretá-lo, mas também inspirado a aplicar esses conhecimentos na prática profissional. Aprofunde-se nos tópicos que discutiremos, pois entender a estrutura e as nuances do balanço patrimonial é um passo fundamental para se tornar um profissional capacitado e diferenciado no mercado de trabalho. Vamos juntos desvendar os segredos por trás dos números e preparar-nos para tomar decisões estratégicas embasadas em sólidos conhecimentos contábeis.

Bons estudos!

Vamos Começar!

Balanço patrimonial

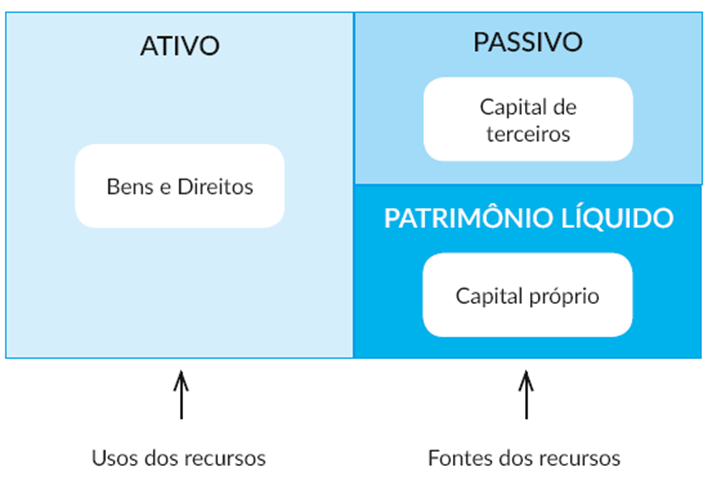

Conforme o CPC 00 (R2) e o CPC 26, balanço patrimonial é uma representação da informação patrimonial (que incorpora também a informação financeira e econômica), com detalhes dos recursos sob controle de uma empresa (ativos), das obrigações que deve cumprir (passivos exigíveis) e do valor residual desses ativos após a quitação dos passivos, conhecido como patrimônio líquido (PL). Esse conceito se baseia no CPC 00 (R2), que orienta a contabilidade.

Os ativos representam recursos controlados, advindos de eventos passados, com potencial benefício econômico futuro para a empresa. Os passivos, por outro lado, refletem obrigações atuais que resultarão na saída de recursos. O PL expressa o valor que sobraria aos proprietários da empresa após a liquidação de todos os passivos.

A expressão “balanço patrimonial” remete, de fato, à imagem de uma balança em equilíbrio, em virtude da necessidade de equilibrar as aplicações de recursos (ativos) com suas origens (passivos exigíveis e PL). A finalidade do balanço patrimonial é fornecer informações sintéticas sobre a situação patrimonial, de forma estática, e permitir a realização da análise de suas mutações e configurações. Esse relatório visa apresentar, de maneira clara e organizada, a situação patrimonial da empresa em uma data específica, permitindo análise e interpretação dos dados para a tomada de decisões.

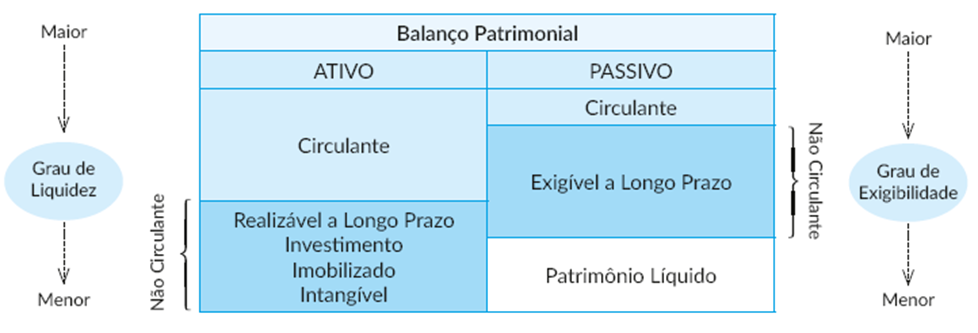

Para facilitar a compreensão e a análise, os itens do balanço são agrupados por características similares. Como indica Iudícibus (2017), no ativo, por exemplo, agrupam-se caixa e bancos como disponibilidades, bem como máquinas, veículos e equipamentos como bens de uso duradouro. No passivo, agrupam-se obrigações a serem pagas no curto prazo, como salários, fornecedores e impostos. A base legal e a base normativa categorizam os itens do balanço em ativo circulante e não circulante e, no passivo, em circulante, não circulante e patrimônio líquido.

O termo circulante refere-se aos bens, aos direitos e às obrigações de curto prazo, isto é, que terão movimentação dentro do ciclo operacional da empresa. Já a expressão não circulante representa os bens, os direitos e as obrigações de longo prazo, ou seja, recursos que a empresa espera utilizar por longos períodos ou dívidas que estão longe de vencer.

A distinção entre curto e longo prazo é fundamental na contabilidade. Geralmente, o curto prazo refere-se a um período de até um ano, enquanto o longo prazo abrange períodos superiores. Essa classificação influencia como as contas a receber e a pagar são apresentadas no balanço, o que ajuda na análise da liquidez e da solvência da empresa.

Em síntese, o balanço patrimonial é um instrumento para entender a saúde de uma empresa, uma vez que apresenta em detalhes seus ativos, passivos e PL em determinada data, com o objetivo de fornecer uma visão clara e ordenada que auxilie gestores, investidores e outros stakeholders na avaliação do desempenho e na tomada de decisões estratégicas.

Siga em Frente...

Estrutura do balanço patrimonial

Como explica Marion (2023), o balanço patrimonial é dividido em duas partes principais: ativo e passivo, incluindo também o patrimônio líquido. Exploraremos, a partir de agora, cada um desses grupos e suas subdivisões, detalhando suas características e classificações.

Ativo

- Ativo circulante: engloba recursos imediatamente disponíveis, como caixa e depósitos bancários, além de ativos que se espera converter em dinheiro no curto prazo, como recebíveis e estoques. Esses itens são essenciais para o financiamento das operações diárias e o pagamento de obrigações a curto prazo, constituindo o capital de giro da empresa, que se renova continuamente.

- Ativo não circulante: inclui itens com conversão em dinheiro prevista para o longo prazo (além de um ano ou mais, dependendo do ciclo operacional da empresa). Esse grupo se subdivide em:

- Realizável a longo prazo: compreende ativos que serão convertidos em dinheiro após o período de um ano, como empréstimos concedidos e contas a receber e estoques de longo prazo.

- Investimento: refere-se a aplicações de recursos que não estão diretamente relacionadas com a atividade principal da empresa, como ações de outras empresas ou imóveis para renda.

- Imobilizado: é constituído por bens tangíveis como máquinas, equipamentos, veículos e imóveis usados na operação da empresa.

- Intangível: inclui direitos sobre bens incorpóreos (não tangíveis) que contribuem para a manutenção ou a operação da empresa, como patentes, marcas e softwares.

Passivo

- Passivo circulante: representa as obrigações da empresa de curto prazo, ou seja, dívidas que estão prestes a vencer e que devem ser pagas dentro de 12 meses. Isso inclui contas a pagar, salários devidos, impostos e empréstimos bancários de curto prazo.

- Passivo não circulante: abarca as obrigações de longo prazo, que são dívidas com vencimento superior a um ano. Geralmente, envolve financiamentos de longo prazo obtidos de instituições financeiras.

- Patrimônio líquido: reflete o valor que os proprietários investiram na empresa somado ao acúmulo de lucros. É formado inicialmente pelo capital social e, depois, pelos lucros retidos, que são os não distribuídos aos acionistas e reinvestidos no negócio. Além do capital social, o PL pode incluir reservas e outros itens que representam a parte dos lucros reservada para propósitos específicos, conforme definido pela legislação.

Teoria das origens e aplicações de recursos

Esse panorama construído até aqui já dá uma visão clara das diferentes categorias do balanço patrimonial e de como elas se relacionam com as operações e a estrutura financeira da empresa. A seguir, veja uma representação gráfica do balanço patrimonial, na qual o total dos recursos (fontes, passivos) é aplicado nos ativos da empresa, evidenciando que o ativo é igual à soma do passivo e do PL. Esse conceito reflete o princípio fundamental da contabilidade, o método das partidas dobradas, que assegura a cada aplicação de recurso uma origem correspondente (Vide Figura 2).

A teoria das origens e das aplicações de recursos analisa as movimentações de uma empresa, com distinção entre as fontes de recursos (origens) e seu uso (aplicações). As origens de recursos referem-se a qualquer entrada de capital na empresa, seja por meio de empréstimos, seja por aumento de capital social, lucros retidos ou outras formas de financiamento. Já as aplicações de recursos representam o uso desse capital, seja na aquisição de ativos, seja no pagamento de dívidas, na distribuição de dividendos, entre outros. Essa teoria sustenta a ideia de que todo recurso obtido (origem) deve ser aplicado com alguma finalidade dentro da empresa (aplicação), mantendo, assim, o equilíbrio financeiro e possibilitando a análise das decisões de investimento. O balanço patrimonial reflete essa teoria, indicando como a empresa gerencia suas finanças e utiliza seus recursos para sustentar operações e promover crescimento.

Além disso, a estrutura das contas contábeis no balanço patrimonial mostra os ativos classificados por liquidez (do item mais líquido ao menos) no lado esquerdo e, no lado direito, passivo e patrimônio líquido organizados por exigibilidade. A liquidez refere-se à capacidade de um item do balanço se converter em caixa facilmente, enquanto a exigibilidade relaciona-se com a prioridade dos reclamantes na lista de credores de uma empresa.

Em conclusão, o balanço patrimonial emerge como um pilar fundamental para a análise financeira, oferecendo um panorama detalhado da saúde econômica de uma empresa em um momento específico. Através de sua estrutura meticulosamente organizada, dividida entre ativos, passivos e patrimônio líquido, proporciona aos stakeholders uma visão clara e abrangente da origem e da aplicação dos recursos da empresa. Esse relatório não apenas cumpre com os requisitos normativos e legais estabelecidos pelo CPC 00 (R2), mas também facilita a tomada de decisões estratégicas ao destacar a liquidez e solvência da organização. A classificação dos elementos em circulante e não circulante, além de refletir a liquidez e exigibilidade, sublinha a capacidade de uma empresa em cumprir com suas obrigações no curto e no longo prazo, respectivamente. Assim, o balanço patrimonial não é apenas um reflexo da posição financeira atual, mas também uma ferramenta crucial para planejamento futuro e avaliação da performance empresarial.

Vamos Exercitar?

Estudante, concluamos esta aula com a reflexão sobre as problematizações iniciais que guiaram nossos estudos. Ao longo destas páginas, discutimos como o relatório do balanço patrimonial, fundamentado nos conceitos de ativos, passivos e patrimônio líquido, é importante não apenas para cumprir com requisitos normativos, mas também como uma ferramenta essencial para a análise e tomada de decisões estratégicas nas organizações.

Abordamos, também, a importância da classificação dos ativos e dos passivos em circulantes e não circulantes, ressaltando como essa distinção é vital para entender a gestão de recursos no curto e no longo prazo. Essa análise contribuiu para avaliar a liquidez e a solvência da empresa, além de sua capacidade de crescimento, fornecendo insights valiosos sobre sua saúde financeira e operacional.

Durante a aula, exploramos, ainda, a teoria das origens e das aplicações de recursos, demonstrando como as decisões de investimento e financiamento são refletidas no balanço patrimonial e as implicações destas no futuro da organização.

O balanço patrimonial é uma ferramenta fundamental para avaliar a liquidez, a solvência e a capacidade de crescimento de uma empresa, pois organiza as informações de forma a destacar a saúde financeira atual. Por meio da análise dos ativos circulantes em relação aos passivos circulantes, pode-se avaliar a liquidez, ou seja, a aptidão que a empresa tem de cumprir suas obrigações de curto prazo. A solvência, por outro lado, é medida pela comparação entre o total de ativos e passivos, indicando a habilidade de a empresa atender às suas obrigações de longo prazo. Já a capacidade de crescimento pode ser inferida pelo exame do patrimônio líquido e dos investimentos em ativos não circulantes, que sugerem o potencial de expansão e sustentabilidade da empresa a longo prazo. A organização das informações no balanço patrimonial, portanto, permite uma visão abrangente e detalhada da posição financeira da empresa, facilitando a tomada de decisões estratégicas.

As discussões realizadas aqui forneceram caminhos para a resolução das questões propostas, destacando a importância de uma análise dos relatórios financeiros. No entanto, a jornada de aprendizado não termina aqui: continue explorando e analisando a estrutura do balanço patrimonial sempre que possível e reflita sobre como as informações podem ser interpretadas sob diferentes perspectivas e como isso pode influenciar a tomada de decisão em diversos contextos empresariais. A capacidade de analisar criticamente essas informações e aplicá-las de maneira estratégica no cotidiano profissional é o que distingue um verdadeiro profissional no campo de contabilidade e finanças.

Com o encerramento desta aula, tenha em mente que o conhecimento que você adquiriu é apenas o ponto de partida. Esperamos que você se sinta motivado a continuar explorando, aprendendo e crescendo nessa área. Que esta aula seja um impulso para sua jornada contínua de aprendizado e sucesso profissional. Até a próxima!

Saiba Mais

Para aumentar ainda mais a sua capacidade de pensar criticamente nos conteúdos de contabilidade, recomendamos as leituras indicadas adiante.

Um estudo piloto realizado com 17 alunos de pós-graduação stricto sensu em ciências contábeis da UFRN buscou compreender como o perfil comportamental dos indivíduos afeta a análise do balanço patrimonial. Utilizando um questionário em duas etapas, que incluiu o teste psicométrico DISC, o estudo revelou que características comportamentais específicas podem impactar significativamente a interpretação das demonstrações contábeis. Perfis dominantes tendem a análises diretas e rápidas; influentes mostram otimismo e habilidade comunicativa; estáveis são mais conservadores; e conformes focam no pessimismo e nos detalhes. Este trabalho destaca a importância da contabilidade comportamental, ampliando o entendimento sobre a interação entre o comportamento humano e a prática contábil.

PAULA, C. R.; SANTOS, I. de A. B. dos; SILVA, J. D. G. da. A Influência do Perfil Comportamental na Análise Do Balanço Patrimonial: um Estudo Piloto. Revista Paraense de Contabilidade – RPC, Belém, v. 8, n. 1, p. 1-18, 2023.

Leia, agora, o estudo a seguir, que destaca como a análise de índices financeiros, derivada das demonstrações contábeis, serve de alicerce para decisões fundamentas. Utilizando uma abordagem técnica, essa análise permite a usuários internos e externos avaliarem a saúde econômico-financeira das empresas por meio da comparação, ao longo do tempo, de diversos índices, elaborados com base no balanço patrimonial, ou frente aos concorrentes. Especificamente focado no setor calçadista, em 2017, o objetivo foi analisar o desempenho econômico-financeiro para orientar decisões de investimento, evidenciando a análise financeira como uma ferramenta crítica para investidores.

SILVA, G. D.; ANJOS, M. A. D. dos. Análise de balanço patrimonial em empresas de capital aberto no ramo calçadista. Revista GeTeC, [s. l.], v. 9, n. 24, p. 58-73, 2020.

Em um ambiente de intensa concorrência e necessidade de decisões rápidas e de qualidade, as micro e pequenas empresas precisam de um sistema de informações robusto para guiar seus gestores. Diante disso, este estudo enfoca a empregabilidade dos índices econômico-financeiros para analisar as principais demonstrações contábeis – o balanço patrimonial e a demonstração do resultado do exercício. Com foco especial nessas empresas, que desempenham um papel significativo na economia, a pesquisa visa destacar a relevância da análise de indicadores a partir de demonstrações contábeis, incluindo o balanço patrimonial. Tais análises oferecem aos gestores uma perspectiva detalhada dos aspectos positivos e negativos da operação, sublinhando a importância dos indicadores econômico-financeiros para uma gestão eficaz e um crescimento sustentável.

COBACHO, G. R.; MATO, D. C. M.; TARICHI, A. P. A Importância da Análise das Demonstrações Contábeis para a Gestão de Micro e Pequenas Empresas. Revista Unifev: Ciência & Tecnologia, [s. l.], v. 3, n. 1, p. 3-18, 2023.

Referências Bibliográficas

COBACHO, G. R.; MATO, D. C. M.; TARICHI, A. P. A Importância da Análise das Demonstrações Contábeis para a Gestão de Micro e Pequenas Empresas. Revista Unifev: Ciência & Tecnologia, [s. l.], v. 3, n. 1, p. 3-18, 2023. Disponível em: https://www.linhasjuridicas.com.br/index.php/revistaunifev/article/view/1669/1507. Acesso em: 14 mar. 2024.

CPC. Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro. [S. l.: s. n.], 2019. Disponível em: http://www.cpc.org.br/Arquivos/Documentos/573_CPC00(R2).pdf. Acesso em: 14 set. de 2024.

CPC. Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis. [S. l.: s. n.], 2023. Disponível em: https://www.cpc.org.br/Arquivos/Documentos/312_CPC_26_R1_rev%2023.pdf. Acesso em: 15 set. de 2024.

IUDÍCIBUS, S. de. Análise de balanços. 11. ed. São Paulo: Atlas, 2017.

MARION, J. C. Contabilidade básica. 13. ed. São Paulo: Atlas, 2023.

MALACRIDA, M. J. C.; YAMAMOTO, M. M.; PACCEZ, J. D. Fundamentos da contabilidade: a contabilidade no contexto global. 2. ed. São Paulo: Atlas, 2019.

PAULA, C. R.; SANTOS, I. de A. B. dos; SILVA, J. D. G. da. A Influência do Perfil Comportamental na Análise Do Balanço Patrimonial: um Estudo Piloto. Revista Paraense de Contabilidade – RPC, Belém, v. 8, n. 1, p. 1-18, 2023. Disponível em: https://crcpa.org.br/revistaparaense/index.php/crcpa/article/download/119/130. Acesso em: 14 mar. 2024.

SILVA, G. D.; ANJOS, M. A. D. dos. Análise de balanço patrimonial em empresas de capital aberto no ramo calçadista. Revista GeTeC, [s. l.], v. 9, n. 24, p. 58-73, 2020. Disponível em: https://www.revistas.fucamp.edu.br/index.php/getec/article/view/2260/1402. Acesso em: 14 mar. 2024.

Aula 2

Demonstração do Resultado do Exercício (DRE)

Demonstração do Resultado do Exercício (DRE)

Olá, estudante!

Nesta videoaula, você aprenderá o que é a Demonstração do Resultado do Exercício (DRE), um relatório contábil que detalha a formação do lucro ou do prejuízo líquido de uma empresa em um período específico. Nesse contexto, exploraremos como a DRE reflete o desempenho da empresa no mercado, a importância do princípio da competência e como receitas e despesas são apuradas para revelar os resultados econômicos.

Prepare-se para os estudos desta aula, pois esse conhecimento lança luz sobre aspectos da eficiência operacional de uma entidade. Está pronto para desvendar os segredos da DRE? Vamos lá!

Ponto de Partida

Olá, estudante!

Nesta aula estudaremos a Demonstração do Resultado do Exercício (DRE), um relatório contábil que ilustra a atuação da empresa junto ao mercado e que detalha o lucro ou prejuízo líquido de uma empresa em determinado período. A partir desse conhecimento, você compreenderá que a importância da DRE transcende a simples apresentação de números, uma vez que reflete o desempenho da empresa no mercado, evidenciando como as receitas são conquistadas frente às despesas incorridas. Esse relatório não só fornece uma visão clara da saúde econômica da organização, mas também é vital para a tomada de decisões estratégicas, planejamento financeiro e análise de eficiência operacional.

Nesse sentido, nosso foco estará em entender a estrutura da DRE, desde a receita bruta até o resultado líquido, passando por todas as etapas, tais quais custos das vendas, despesas operacionais, resultados financeiros e impostos. Vamos desvendar os princípios que regem a contabilização de receitas e despesas, destacando a relevância do princípio da competência e como este garante que os registros reflitam fielmente o período a que se referem, independentemente da realização financeira.

A questão que guiará as discussões desta aula será: como a DRE pode ser utilizada para melhorar a tomada de decisão e a performance empresarial? Essa pergunta nos levará a explorar a importância de cada componente da DRE, como interpretar as informações contidas nesse relatório e como utilizar esses dados para impulsionar o crescimento e a sustentabilidade da empresa. Encorajamos você a pensar criticamente em como as decisões operacionais e estratégicas impactam os resultados econômicos e como uma análise detalhada da DRE pode revelar oportunidades de otimização de custos e maximização de receitas.

Para iniciarmos esta jornada, convidamos você a compreender conceitos e práticas que tornam a DRE uma ferramenta indispensável para contadores, gestores e stakeholders, visto que a compreensão dela abre portas para uma análise mais profunda da realidade da empresa perante o mercado.

Bons estudos!

Vamos Começar!

Demonstração de resultado

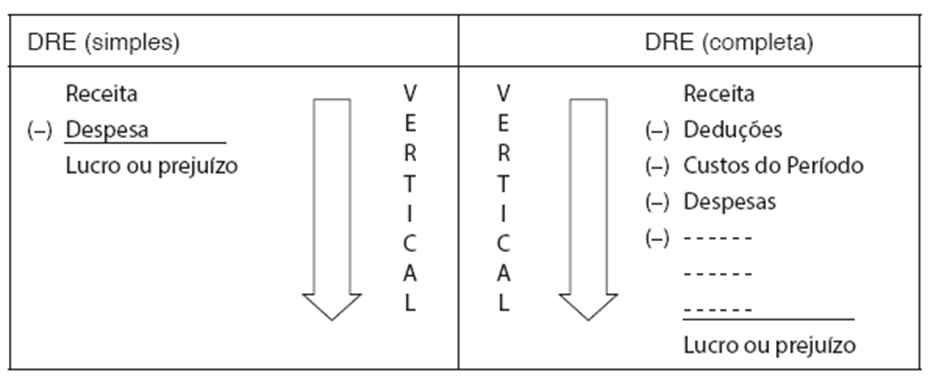

A Demonstração do Resultado do Exercício (DRE) é um relatório contábil que, seguindo o princípio da competência, detalha a formação do lucro ou do prejuízo líquido em um período. É importante destacar que, como documento informativo, a DRE ilustra o desempenho da empresa em atuação no mercado, interagindo com ele e esforçando-se (despesas) para conquistá-lo, com o intuito de obter receitas. Apresentada verticalmente, a DRE compara as receitas às despesas e aos custos relacionados, desdobrando os diferentes níveis de resultado econômico (Iudícibus, 2017).

Aspectos da demonstração de resultado

A DRE se concentra apenas nos eventos de um período específico, sem incluir receitas ou despesas de períodos anteriores, cujos efeitos são refletidos na Demonstração de Lucros ou Prejuízos Acumulados (DLPA), ajustando o patrimônio da empresa. Além destes, outros aspectos podem ser observados no Quadro 1.

| Aspecto | Detalhes |

|---|---|

| Apresentação das operações | Detalha as operações realizadas durante o exercício social, incluindo receitas e despesas, com o objetivo de destacar o resultado líquido do período. |

| Objetivo | Visa mostrar a composição do lucro ou do prejuízo obtido em um específico período de atividades. |

| Apuração de receitas e despesas | Realiza o levantamento das receitas e das despesas decorrentes de atividades empresariais, confrontando-as para determinar o resultado final. |

| Princípio da competência | Adota-se esse princípio ao confrontar receitas e despesas, assegurando que sejam registradas no período a que se referem, independentemente do pagamento ou do recebimento. |

| Síntese econômica | Oferece um resumo dos resultados operacionais, refletindo o esforço e a eficiência da empresa no mercado. |

| Visão de resultados | Proporciona um entendimento claro sobre os resultados alcançados pela empresa em determinado período, evidenciando os esforços na geração de lucro. |

| Formato dedutivo | Utiliza uma abordagem dedutiva (vertical), na qual as despesas são subtraídas das receitas para revelar o lucro ou prejuízo. |

| Relação com o balanço patrimonial | Demonstra os resultados gerados a partir dos recursos e das obrigações expostos no balanço patrimonial. |

| Periodicidade | Reflete as informações financeiras referentes ao exercício social, oferecendo uma visão periódica do desempenho da empresa. |

Quadro 1 | Conjunto das demonstrações contábeis. Fonte: adaptada de CPC (2019), CPC (2023), Iudícibus (2017) e Marion (2023).

A DRE resume as operações econômicas de uma entidade em um período específico, geralmente mensal, trimestral ou anual, para mostrar se ela obteve lucro ou prejuízo a partir de confrontação de receitas e despesas.

Siga em Frente...

Diferença entre receitas e despesas

O CPC 00 (R2) estabelece definições fundamentais e conceitos que orientam a identificação, a mensuração e o relato de receitas e despesas. Segundo o CPC (2019):

- Receitas: dizem respeito ao aumento nos benefícios econômicos durante o período contábil na forma de entradas ou aumentos de ativos, ou à diminuição de passivos, que resultam em aumentos no patrimônio líquido não relacionados a contribuições dos proprietários.

- Despesas: são reduções nos benefícios econômicos durante o período contábil na forma de saídas ou reduções de ativos, ou aumentos de passivos, que resultam em decréscimos no patrimônio líquido não relacionados com distribuições aos proprietários.

A ênfase do CPC 00 está em como reconhecer e mensurar receitas e despesas, seguindo a lógica de que ambos devem ser registrados seguindo o princípio da competência, ou seja, quando são efetivamente gerados, independentemente do recebimento ou pagamento.

Estrutura da demonstração de resultado

Organizada de forma vertical, inicia-se com a receita total e, através de subtrações sequenciais de custos e despesas, chega-se ao resultado final. Vamos detalhar cada segmento dela:

- Receitas: a receita bruta é o valor total obtido com vendas de produtos ou serviços antes de qualquer dedução. As deduções da receita bruta representam os impostos sobre vendas, devoluções e abatimentos. A subtração desses valores da receita bruta resulta na receita líquida.

- Custos das vendas: variam conforme o tipo de empresa (industrial, comercial, de serviços), representando o custo para produzir o bem ou serviço vendido. A subtração do custo das vendas da receita líquida resulta no lucro bruto.

- Despesas operacionais: correspondem às despesas administrativas, comerciais e outras. As despesas comerciais (ou de vendas) são aquelas relacionadas à promoção e à venda de produtos ou serviços. Já as despesas administrativas dizem respeito aos gastos gerais da empresa para administrar o negócio. As outras despesas e receitas operacionais incluem itens não relacionados diretamente à operação principal da empresa, como a alienação de bens.

- Resultado operacional: é calculado pela subtração das despesas operacionais do lucro bruto e mostra o lucro ou o prejuízo antes de itens financeiros e impostos sobre resultados.

- Resultados financeiros: são as confrontações de receitas financeiras e despesas financeiras. as receitas financeiras podem incluir ganhos com juros, rendimentos de aplicações, entre outros. As despesas financeiras envolvem os juros pagos, as variações cambiais negativas, entre outros. A diferença entre as receitas e as despesas financeiras impacta o resultado operacional.

- Imposto de renda e contribuição social: impostos sobre o lucro são calculados com base em diferentes regimes tributários (real, presumido, simples nacional, arbitrado). A subtração desses impostos do lucro antes de impostos leva ao resultado operacional líquido.

- Resultado operacional líquido (lucro líquido ou prejuízo): o resultado da DRE indica se a entidade teve lucro ou prejuízo líquido após todos os custos, despesas e impostos.

A DRE pode ser simplificada para pequenas empresas, de modo que foca no essencial para a tomada de decisões, ou detalhada, conforme exigido por lei, para empresas maiores, oferecendo detalhamentos para análise financeira. Por isso, a DRE pode ser vista como um relatório versátil. Um exemplo sintético da DRE pode ser observado no Quadro 2.

Além disso, normas contábeis atuais incluem a Demonstração do Resultado Abrangente (DRA), que expande o escopo da DRE tradicional para incluir outros itens de resultado abrangente.

| Receita operacional bruta | 100 |

| ( - ) Deduções da receita bruta | (10) |

| Receita operacional líquida | 90 |

| ( - ) Custo das vendas | (30) |

| Lucro operacional bruto | 60 |

| ( - ) Despesas operacionais | (20) |

| Lucro operacional antes do resultado financeiro | 40 |

| ( - ) Despesas financeiras | (2) |

| ( + ) Receitas financeiras | 10 |

| Lucro operacional antes do imposto de renda e CS - LAIR | 48 |

| ( - ) Provisão para imposto de renda e contribuição social (CS) | (33) |

| Resultado operacional líquido (lucro líquido) | 15 |

Quadro 2 | Exemplo de estrutura sintética da DRE. Fonte: elaborado pelo autor.

O CPC 26 especifica que a DRE deve conter, no mínimo, categorias como receitas, custos de produtos/serviços vendidos, lucro bruto, despesas operacionais e não operacionais, resultados de empresas investidas pelo método de equivalência patrimonial, resultados antes e depois de receitas e despesas financeiras, tributos sobre o lucro e o resultado líquido do período tanto das operações continuadas quanto das descontinuadas. Diferentemente da Lei nº 6.404/1976, o CPC 26 modifica a nomenclatura e a ordem de algumas categorias, dando ênfase aos itens financeiros ao posicioná-los após as demais despesas e receitas operacionais, criando uma categoria específica para resultados antes das receitas e despesas financeiras, o que destaca esses itens sem alterar o resultado da DRE.

Vamos Exercitar?

À medida que estudamos a Demonstração do Resultado do Exercício (DRE), fomos refletindo sobre como esse relatório contábil essencial não apenas detalha o lucro ou o prejuízo líquido de uma empresa em determinado período, mas também serve como um espelho do desempenho da empresa no mercado. Durante a aula, exploramos cada segmento da DRE, entendendo como as receitas são geradas e confrontadas com as despesas e como esse processo é importante para entender o desempenho econômico das empresas.

Com isso, caro estudante, podemos, agora, retomar questão inicial para respondê-la: como a DRE pode ser utilizada para melhorar a tomada de decisão e a performance empresarial?

Por meio de uma análise aprofundada de cada componente da DRE, é possível buscar otimizações. Se as despesas estiverem altas, por exemplo, os gestores das áreas funcionais da empresa da parte administrativa e comercial podem avaliar otimizações e, assim, aperfeiçoar os níveis de lucratividade. Conforme discutimos, o princípio da competência assegura que receitas e despesas sejam registradas no período correto, segundo o fator gerador, garantindo uma visão precisa do desempenho da empresa. Dessa forma, pode-se dizer que a análise de uma DRE permite identificar áreas de otimização de custos e oportunidades para maximizar receitas, fundamentais para impulsionar o crescimento e a sustentabilidade. Isso ocorre porque a DRE pode revelar as bases para a avaliação da eficiência operacional, da gestão de custos e das estratégias de preço.

Ao refletir sobre as possibilidades adicionais de resolução dessa questão, encorajamos você, estudante, a considerar como as técnicas de análise contábeis, tal qual a análise vertical da DRE, pode oferecer uma compreensão mais dinâmica do desempenho. Para tanto, experimente dividir o valor do lucro líquido pela receita bruta e encontrará um indicador de margem de líquida, um índice de eficiência da empresa.

Esperamos que você tenha aproveitado bastante esta aula sobre DRE e que a curiosidade despertada aqui o leve a questionar, analisar e interpretar os dados contábeis não somente como números, mas como indicadores vitais da história e do potencial de crescimento de uma empresa. Até a próxima!

Saiba Mais

A fim de aumentar ainda mais sua capacidade de pensar criticamente nos conteúdos de contabilidade, recomendamos as leituras a seguir.

Este estudo aborda as alterações sugeridas pelo International Accounting Standards Board (IASB) para a DRE, que têm potencial para afetar entidades em diversas indústrias. Enquanto a implementação dessas mudanças pode representar desafios, também se apresenta como uma chance para melhorar a comunicação financeira. A análise dos impactos dessas propostas ainda está em estágios iniciais e tem focado, principalmente, observações empíricas em setores como o de celulose e papel e considerações específicas para o contexto brasileiro e baseadas em contribuições durante a audiência pública da minuta de exposição do IASB. Apesar dos desafios pendentes, a proposta tem potencial para aumentar a comparabilidade e a relevância das informações contábeis, beneficiando os usuários das demonstrações financeiras. É esperado que, em um futuro próximo, haja algum tipo de mudança na estrutura da DRE, mas as discussões ainda estão sendo aperfeiçoadas.

BRAUNBECK, G. O.; LUCCAS, R. G. A nova demonstração do resultado e a comparabilidade transnacional das demonstrações financeiras em IFRS: um idioma financeiro comum ou uma torre de babel? Revista Fipecafi de Contabilidade, Controladoria e Finanças, [s. l.], v. 1, n. 2, p. 127-142, 2020.

Agora, leia o artigo a seguir para entender a contabilidade como uma ciência essencial para analisar todos os aspectos do patrimônio de uma empresa, seja ele financeiro, econômico ou físico. Através da contabilidade, é possível monitorar com precisão a situação da empresa em diversas áreas, como expansão, lucros, prejuízos e muito mais. Com sua evolução ao longo do tempo, a contabilidade hoje serve a empresas de todos os portes, produzindo relatórios como as demonstrações contábeis, que são cruciais para entender a saúde financeira de uma organização. Dentre esses relatórios, o balanço patrimonial e a Demonstração do Resultado do Exercício (DRE) são obrigatórios.

O objetivo deste estudo foi explorar as contribuições desses demonstrativos para as organizações. Isso foi feito por meio de uma metodologia descritiva e quantitativa, que analisou demonstrativos contábeis de uma empresa específica e comparou dados atuais com os anteriores para identificar tendências de crescimento, queda, lucro ou prejuízo. Os resultados mostram a eficácia da contabilidade em revelar a real situação financeira e patrimonial da empresa, evidenciando a importância desses demonstrativos como ferramentas decisivas para a gestão e o desenvolvimento empresarial.

SOUSA, D. C. de; HORA, G. V. da; CAVALCANTE, K. C. dos R. Demonstrações contábeis obrigatórias: apontamentos e projeções para tomada de decisão organizacional. Brazilian Journal of Development, Curitiba, v. 7, n. 12, p. 112907-112924, dez. 2021.

Em um esforço para aprimorar as demonstrações financeiras primárias, o International Accounting Standards Board (IASB) iniciou, em 2016, o processo de elaboração de uma exposição draft, que durou até 2019, após identificar pontos de melhoria em 2015. Esse processo buscou colher comentários dos usuários sobre as demonstrações contábeis, com a expectativa de publicar a nova norma em 2020.

O foco desse artigo foi a análise das principais alterações propostas para as demonstrações financeiras, particularmente para a Demonstração do Resultado do Exercício (DRE) e a Demonstração do Fluxo de Caixa (DFC). Por meio de um estudo de caso nas demonstrações contábeis da Natura, observou-se que as mudanças propostas na DRE promovem uma maior facilidade na interpretação da DFC. Além disso, pode-se notar que a nova definição de lucro operacional tende a alinhar-se mais com medidas non-GAAP comumente usadas pelas empresas. Essas alterações também podem influenciar o cálculo do EBITDA, especialmente devido à reclassificação de despesas operacionais e aos resultados de equivalência patrimonial.

SANTOS, E. M. dos; LIMA, J. D. de; BONFIM, M. P. Demonstrações financeiras primárias: impactos das mudanças propostas pelo IASB. Pensar Contábil, Rio de Janeiro, 2021.

Referências Bibliográficas

BRAUNBECK, G. O.; LUCCAS, R. G. A nova demonstração do resultado e a comparabilidade transnacional das demonstrações financeiras em IFRS: um idioma financeiro comum ou uma torre de babel? Revista Fipecafi de Contabilidade, Controladoria e Finanças, [s. l.], v. 1, n. 2, p. 127-142, 2020. Disponível em: https://ojs.fipecafi.org/index.php/RevFipecafiCCF/article/view/24/11. Acesso em: 14 mar. 2024.

CPC. Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro. [S. l.: s. n.], 2019. Disponível em: http://www.cpc.org.br/Arquivos/Documentos/573_CPC00(R2).pdf. Acesso em: 14 set. de 2024.

CPC. Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis. [S. l.: s. n.], 2023. Disponível em: https://www.cpc.org.br/Arquivos/Documentos/312_CPC_26_R1_rev%2023.pdf. Acesso em: 15 set. de 2024.

IUDÍCIBUS, S. de. Análise de Balanços. 11. ed. São Paulo: Atlas, 2017.

MARION, J. C. Contabilidade básica. 13. ed. São Paulo: Atlas, 2023.

SANTOS, E. M. dos; LIMA, J. D. de; BONFIM, M. P. Demonstrações financeiras primárias: impactos das mudanças propostas pelo IASB. Pensar Contábil, Rio de Janeiro, 2021. Disponível em: http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/pensarcontabil/article/download/3613/2738. Acesso em: 14 mar. 2024.

SOUSA, D. C. de; HORA, G. V. da; CAVALCANTE, K. C. dos R. Demonstrações contábeis obrigatórias: apontamentos e projeções para tomada de decisão organizacional. Brazilian Journal of Development, Curitiba, v. 7, n. 12, p. 112907-112924, dez. 2021. Disponível em: https://ojs.brazilianjournals.com.br/ojs/index.php/BRJD/article/view/40798/pdf. Acesso em: 14 mar. 2024.

Aula 3

Demonstração dos Fluxos de Caixa (DFC)

Demonstração dos Fluxos de Caixa (DFC)

Olá, estudante!

Com esta videoaula, você entenderá o conceito de fluxo de caixa, uma ferramenta crítica para a tomada de decisões empresariais, e passará a compreender como a Demonstração dos Fluxos de Caixa (DFC) reflete as entradas e saídas de dinheiro e como é importante para o contexto empresarial.

Esse conhecimento é vital para entender a saúde financeira de uma organização e como as decisões de investimento e financiamento afetam o caixa disponível. Não perca essa oportunidade de aprender mais sobre contabilidade. Vamos lá!

Ponto de Partida

Olá, estudante!

Nesta aula você aprenderá o conceito de fluxo de caixa, um pilar fundamental da gestão empresarial e das tomadas de decisão, pois entender o movimento de entrada e saída de dinheiro não é apenas uma prática contábil, mas uma necessidade para garantir a sustentabilidade e o crescimento dos negócios. Diante disso, exploraremos como a Demonstração dos Fluxos de Caixa (DFC) oferece uma visão clara sobre as movimentações financeiras, destacando sua importância não só para a gestão empresarial, mas também para a tomada de decisões estratégicas. Veremos, também, como o fluxo de caixa é categorizado em atividades operacionais, de investimento e de financiamento, proporcionando uma análise aprofundada da saúde financeira da empresa.

Nesse contexto, esta aula abordará, sobretudo, a capacidade de uma empresa de gerar fluxos de caixa positivos e sustentáveis ao longo do tempo, por isso discutiremos como a eficiente gestão do fluxo de caixa pode influenciar a liquidez, o investimento e o financiamento da empresa.

Para guiar esse aprendizado, as seguintes questões serão fundamentais:

- Como a classificação dos fluxos de caixa pode auxiliar na tomada de decisões estratégicas?

- De que maneira a previsão e a análise de fluxos de caixa podem prevenir crises financeiras?

Essas reflexões têm como objetivo tanto ajudá-lo a entender a teoria por trás da DFC quanto proporcionar-lhe as habilidades necessárias para aplicar esse conhecimento na análise e na resolução de desafios financeiros reais.

Ao final desta aula, espera-se que você esteja motivado a se aprofundar no estudo do fluxo de caixa, reconhecendo sua aplicabilidade e relevância no cotidiano profissional. A capacidade de interpretar e agir com base nas informações fornecidas pela DFC é uma competência inestimável para qualquer profissional. Faça uma boa leitura e bons estudos!

Vamos Começar!

Conceito de fluxo de caixa

Fluxo de caixa é o movimento de entradas e saídas de dinheiro dentro de uma empresa, em um período específico. Como uma prática contábil amplamente reconhecida e adotada, o fluxo de caixa, ou Demonstração dos Fluxos de Caixa (DFC), tornou-se uma demonstração financeira obrigatória no Brasil a partir de 2007. Segundo Chagas (2019), essa demonstração tem como finalidade principal fornecer uma visão clara sobre as movimentações financeiras da empresa, incluindo não apenas o caixa físico, mas também recursos em bancos e aplicações financeiras de liquidez imediata.

A inclusão da DFC entre as demonstrações obrigatórias visa à transparência e ao fornecimento de dados essenciais para a gestão empresarial, a análise financeira e a tomada de decisão. Além disso, a DFC destaca-se por sua capacidade de mostrar a origem e o destino dos recursos financeiros da empresa, assim como seu resultado financeiro, oferecendo um panorama completo do saldo inicial e do final de caixa. Reconhecida legalmente como peça fundamental nas finanças corporativas, a DFC ganhou destaque com a Lei nº 11.638/2007, que a estabeleceu como obrigatória para determinadas empresas, ampliando seu papel na contabilidade e na administração financeira.

Caixa e equivalentes de caixa

Os equivalentes de caixa são ativos mantidos para cumprir obrigações de caixa de curto prazo. As expressões caixa e equivalentes de caixa se referem ao conjunto das contas contábeis de caixa, bancos e aplicações financeiras de liquidez imediata. Juntas essas contas representam os ativos de mais alta liquidez que uma empresa pode ter e que são necessários para a preservação do ciclo financeiro e operacional da empresa.

A razão de haver fluxos

A forma mais simples de compreender um fluxo de caixa é simplesmente entender que ele corresponde a uma lista de pagamentos e recebimentos de uma empresa. Contudo, quando os pagamentos e recebimentos são organizados por critérios específicos, é possível ter a identificações de fluxos (no plural).

A DFC deve classificar os fluxos do período segundo atividades operacionais, de investimento e de financiamento, adequando-se à natureza dos negócios da entidade. Tal classificação ajuda os usuários a avaliarem o impacto dessas atividades na posição financeira e no caixa da entidade, além de permitir uma análise da relação entre elas. A identificação do caixa por meio de fluxos permite o usuário entender a maneira como o caixa da empresa está sendo composto ou utilizado. Transações individuais podem ser divididas em mais de uma categoria de atividade, dependendo da natureza do fluxo de caixa.

Siga em Frente...

Utilidade da DFC

A DFC é um relatório contábil útil por diversas razões:

- Previsão financeira: ajuda a prever as necessidades de caixa, a capacidade de gerar caixa e o financiamento de mudanças nas atividades da entidade.

- Avaliação e comparabilidade: facilita a avaliação das variações nos ativos líquidos e a comparação entre diferentes entidades, removendo discrepâncias causadas por diferentes métodos contábeis.

- Análise histórica: fornece dados para analisar o valor, a periodicidade e a certeza dos fluxos de caixa futuros.

A DFC é estruturada para destacar as fontes de entrada e os itens de saída do caixa, além do saldo disponível na data das demonstrações contábeis. Seu principal objetivo é apresentar informações detalhadas sobre os recebimentos e pagamentos em recursos financeiros, o que permite uma análise aprofundada da capacidade de geração e consumo de caixa e equivalentes, em conjunto com outros relatórios contábeis. Veja um exemplo no Quadro 1.

| FLUXO DAS OPERAÇÕES |

| ( + ) Entradas |

| ( - ) Saídas |

| (=) CAIXA GERADO OU CONSUMIDO PELAS OPERAÇÕES |

| FLUXO DOS INVESTIMENTOS |

| ( + ) Entradas |

| ( - ) Saídas |

| (=) CAIXA GERADO OU CONSUMIDO PELOS INVESTIMENTOS |

| FLUXO DOS FINANCIAMENTOS |

| ( + ) Entradas |

| ( - ) Saídas |

| (=) CAIXA GERADO OU CONSUMIDO PELOS FINANCIAMENTOS |

| VARIAÇÃO TOTAL DAS DISPONIBILIDADES (soma dos três fluxos) |

| (+) SALDO INICIAL DAS DISPONIBILIDADES |

| (=) SALDO FINAL DAS DISPONIBILIDADES |

Quadro 1 | Exemplo sintético da Demonstração dos Fluxos de Caixa

Fluxos da DFC

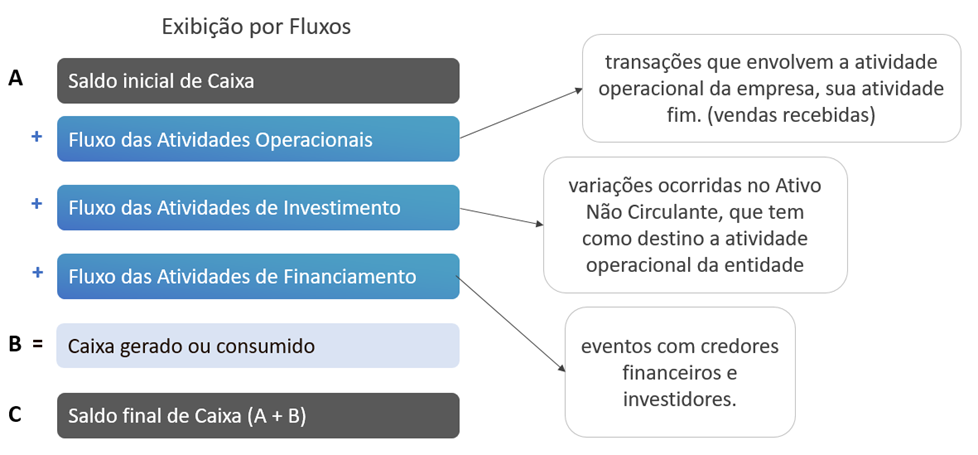

Conforme explica Iudícibus (2017) e segundo o CPC 03 (R2), a DFC deve ser elaborada de forma a evidenciar as alterações de caixa e equivalentes de caixa categorizadas em três tipos de atividades (vide Figura 1):

- Fluxo das Atividades Operacionais (FAO): refere-se às entradas e às saídas de caixa advindas de reflexos da demonstração de resultado que tiveram impacto no caixa ou de operações diárias da entidade. Engloba a venda de produtos ou a prestação de serviços, e os pagamentos relacionados, como salários e impostos. Essencialmente, esse fluxo reflete o lucro ou prejuízo gerado pelas operações da empresa do ponto de vista da concretização financeira, com entradas por vendas e saídas para despesas operacionais.

- Fluxo das Atividades de Investimento (FAI): refere-se às entradas e às saídas de caixa ligadas a movimentações do ativo não circulante. Inclui aplicações de recursos em ativos de longo prazo, como a compra de maquinário e imóveis ou investimentos em outras empresas, e entradas de caixa resultantes da venda desses ativos. Esse fluxo indica como a empresa aloca recursos para expandir ou manter suas operações e capacidade produtiva.

- Fluxo das Atividades de Financiamento (FAF): refere-se às entradas e às saídas de caixa associadas às necessidades de financiamentos com entidades financeiras e com sócios ou acionistas da empresa. Assim, inclui a emissão ou resgate de ações, obtenção ou amortização de empréstimos, pagamento de dividendos, recebimentos de aporte de capital, etc.

A soma desses três fluxos financeiros deve ser igual à variação entre os saldos de caixa e equivalentes de caixa no início e no fim do período analisado.

Tipos de DFC

Uma análise do fluxo de caixa pode focar apenas nos resultados financeiros do período (FAO) ou abranger todas as mudanças no caixa, incluindo atividades de investimento (FAI) e financiamento (FAF). Para Marion (2023), a empresa ilustrada pela Figura 2 exemplifica um modelo completo, mais detalhado e informativo, que fornece uma visão abrangente das finanças da empresa, se comparado com o modelo operacional.

Embora o modelo operacional seja útil para comparar resultados financeiros com a Demonstração do Resultado do Exercício (DRE), a DFC pode ser elaborada por meio de dois métodos: direto ou indireto. A principal diferença entre eles reside na forma como as atividades operacionais são apresentadas. No método direto, as entradas e saídas de caixa das atividades operacionais são listadas explicitamente, fornecendo um detalhamento claro dos recebimentos e dos pagamentos de caixa decorrentes das operações da empresa, como recebimentos de clientes e pagamentos a fornecedores e empregados. Esse método oferece uma visão mais direta e transparente do fluxo de caixa operacional.

Por outro lado, o método indireto começa com o lucro líquido (ou prejuízo) do período, conforme apurado na DRE, e ajusta esse resultado pelas variações nos saldos das contas do balanço patrimonial que afetam as atividades operacionais, mas que não envolveram movimentação de caixa. Esses ajustes incluem itens como depreciação, variações em contas a receber, estoques e contas a pagar, entre outros. O método indireto é mais utilizado pelas empresas, pois é considerado mais simples de ser preparado a partir das informações já disponíveis nas demonstrações contábeis, apesar de oferecer uma visão menos direta das fontes e dos usos reais de caixa das atividades operacionais. Além disso, as diferenças entre os métodos se restringem somente ao FAO.

Vamos Exercitar?

Estudante, estamos chegando ao final desta aula, na qual você aprendeu sobre informação financeira, retratada pelo fluxo de caixa. Reflitamos, agora, sobre as questões levantadas no início da aula, para que você perceba como, ao longo do nosso estudo, conseguimos esclarecer dúvidas e traçar caminhos para soluções eficazes.

Com o reconhecimento da importância da Demonstração dos Fluxos de Caixa (DFC) na gestão empresarial, foi destacada sua capacidade de fornecer uma visão clara das movimentações financeiras de uma empresa, abrangendo as atividades operacionais, de investimento e de financiamento.

A capacidade de uma empresa de gerar fluxos de caixa positivos e sustentáveis ao longo do tempo foi um ponto central da discussão. Durante a aula, aprendemos que a classificação das movimentações de entradas e saídas dos fluxos de caixa melhora a informação e facilita a tomada de decisões estratégicas. A ideia por trás dos fluxos é compreendermos como o caixa está sendo gerado e consumido: se pelas operações, se por financiamentos ou se por investimentos (que se realizam ou se desfazem). Além disso, vimos como uma análise aprofundada e a previsão de fluxos de caixa podem ser ferramentas poderosas na prevenção de crises financeiras.

Através das discussões, portanto, compreendemos que a eficiente gestão do fluxo de caixa não é apenas uma prática contábil, é uma estratégia de negócios que sustenta a saúde financeira e o crescimento sustentável da empresa. As reflexões mostraram que, ao aplicar os conceitos aprendidos, é possível enfrentar desafios financeiros com confiança e competência.

Estudante, pense em como as tecnologias emergentes, como a análise de dados e a inteligência artificial, podem aprimorar a gestão do fluxo de caixa. Reflita sobre as implicações éticas e sociais das decisões financeiras tomadas com base na DFC. Como essas decisões impactam os stakeholders da empresa, incluindo empregados, clientes e a comunidade?

Continue explorando, questionando e aplicando o conhecimento adquirido sobre o fluxo de caixa em cenários práticos e acadêmicos. O aprendizado é um processo contínuo, e a capacidade de adaptar e aplicar conceitos financeiros em um ambiente empresarial em constante mudança é uma habilidade que o distinguirá como profissional.

Lembre-se de que o conhecimento do fluxo de caixa é fundamental para qualquer profissional que deseje se destacar no mundo dos negócios. Boa sorte em suas futuras explorações e que o conhecimento adquirido ilumine seu caminho para o sucesso. Até a próxima!

Saiba Mais

Para que você desenvolva ainda mais o pensamento crítico sobre os conteúdos de contabilidade estudados até aqui, faça a leitura dos textos indicados a seguir.

Um estudo recente analisou a Demonstração de Fluxo de Caixa (DFC) do Estado de São Paulo dos anos de 2021 e 2022 e descobriu inconsistências significativas. Isso inclui divergências do modelo da DFC com as diretrizes da Secretaria do Tesouro Nacional (STN), omissões de pagamentos e inclusões inapropriadas para ajustes financeiros. Esses achados ressaltam a necessidade de revisão dos padrões da DFC no setor público a fim de melhorar a transparência e fortalecer o controle social sobre as finanças públicas.

SILVA, M. C. da. Demonstração de fluxo de caixa do Estado de São Paulo: análises com suporte da Teoria da Divulgação. Revista de Gestão e Secretariado, São Paulo, v. 14, n. 9, p. 15838-15857, 2023.

A Demonstração dos Fluxos de Caixa (DFC) complementa as informações da Demonstração do Resultado do Exercício (DRE), permitindo uma análise mais precisa das finanças empresariais, especialmente sob a perspectiva tributária. Enquanto a DRE utiliza o regime de competência para registrar receitas, custos e despesas, a DFC, adotando o regime de caixa, revela o real movimento financeiro da empresa, o que impacta diretamente a gestão tributária. Esse contraste entre o resultado contábil e a disponibilidade de caixa evidencia situações como inadimplência, investimentos em ativos fixos e variações cambiais, que são essenciais para estratégias de minimização da carga tributária e para a adequada gestão dos tributos. Assim, a DFC emerge como uma ferramenta gerencial indispensável, não apenas para cumprimento das obrigações fiscais, mas também para a otimização da estrutura contratual e fiscal das empresas. Leia mais sobre o assunto:

FERNANDES, E. C. Demonstração dos fluxos de caixa – DFC: comentários tributários ao pronunciamento técnico CPC 03 (R2). Revista de Direito Contábil Fiscal, São Paulo, v. 2, n. 4, p. 213-217, jul./dez. 2020.

Este estudo enfatiza a importância da Demonstração do Fluxo de Caixa (DFC) na contabilidade gerencial e na administração efetiva de microempresas a partir da análise de um caso prático de uma empresa de paisagismo em Varginha (MG) para ilustrar seu valor. Ao revelar como a DFC é uma ferramenta vital para o controle, o planejamento e a tomada de decisões financeiras, o trabalho destaca o papel dessa demonstração na orientação dos gestores para a redução de custos desnecessários e na promoção de uma gestão financeira otimizada. Através de entrevistas e análise documental, constatou-se que a DFC contribui significativamente para melhorias nos resultados da empresa e suporta positivamente as decisões cotidianas do gestor, reforçando a sua importância estratégica na sustentabilidade e no crescimento das microempresas.

BARROS, R. R. et al. Demonstração do fluxo de caixa – sua importância na gestão de uma microempresa. Brazilian Journal of Development, Curitiba, v. 7, n. 3, p. 31894-31905, fev./mar. 2021.

Referências Bibliográficas

BARROS, R. R. et al. Demonstração do fluxo de caixa – sua importância na gestão de uma microempresa. Brazilian Journal of Development, Curitiba, v. 7, n. 3, p. 31894-31905, fev./mar. 2021. Disponível em: https://ojs.brazilianjournals.com.br/ojs/index.php/BRJD/article/download/27250/21541. Acesso em: 14 mar. 2024.

CHAGAS, J. G. das. Contabilidade geral e simplificada: demonstrações financeiras após alterações na lei das S.As. e as sociedades empresárias à luz do novo Código Civil. 4. ed. São Paulo: Saraiva Educação, 2019.

CPC. Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa. [S. l.: s. n.], 2024. Disponível em: https://www.cpc.org.br/Arquivos/Documentos/183_CPC_03_R2_rev%2024.pdf. Acesso em: 16 set. 2024.

FERNANDES, E. C. Demonstração dos fluxos de caixa – DFC: comentários tributários ao pronunciamento técnico CPC 03 (R2). Revista de Direito Contábil Fiscal, São Paulo, v. 2, n. 4, p. 213-217, jul./dez. 2020. Disponível em: https://revistas.apet.org.br/index.php/rdcf/article/download/92/65. Acesso em: 14 mar. 2024.

IUDÍCIBUS, S. de. Análise de balanços. 11. ed. São Paulo: Atlas, 2017.

MARION, J. C. Contabilidade básica. 13. ed. São Paulo: Atlas, 2023.

SILVA, M. C. da. Demonstração de fluxo de caixa do Estado de São Paulo: análises com suporte da Teoria da Divulgação. Revista de Gestão e Secretariado, São Paulo, v. 14, n. 9, p. 15838-15857, 2023. Disponível em: https://ojs.revistagesec.org.br/secretariado/article/download/2726/1626. Acesso em: 14 mar. 2024.

Aula 4

Outros Fundamentos das Demonstrações Contábeis

Outros fundamentos das demonstrações contábeis

Olá, estudante!

Nesta videoaula, você estudará os regimes de escrituração contábil e, com isso, compreenderá a importância e as diferenças dos regimes de caixa e de competência. ao longo do vídeo, exploraremos como esses regimes garantem a precisão das transações contábeis, influenciando diretamente a apresentação das informações contábeis das empresas.

Prepare-se para essa jornada de aprendizado que enriquecerá sua compreensão sobre contabilidade introdutória na prática. Vamos lá!

Ponto de Partida

Olá, estudante!

Nesta aula você aprenderá sobre regimes de escrituração contábil. Nesse sentido, estudaremos mais detidamente os dois pilares fundamentais do universo contábil: o regime de caixa e o regime de competência, que são métodos de registro. Ao compreender profundamente como cada regime funciona e se aplica no contexto empresarial, você poderá para garantir a conformidade legal e a otimização da saúde financeira da empresa.

A questão que guiará esta jornada de aprendizado diz respeito à escolha entre o regime de caixa e o regime de competência para aplicação. Qual deles oferece a visão mais precisa da realidade financeira de uma empresa? Como essa aplicação influencia a tomada de decisões estratégicas? E mais profundamente, como os conceitos de receitas e despesas são tratados em cada regime? Essas questões são cruciais, pois, ao entender as nuances desses regimes, você será capaz de identificar a importância de cada um deles. Além disso, você verá informações sobre balanços sucessivos e a tipologia de informações gerada pela contabilidade.

À medida que avançamos, mantenha a mente aberta e curiosa, fazendo conexões entre o que aprende e como isso se aplica ao mundo real das finanças e da gestão empresarial. Lembre-se: a contabilidade é muito mais do que números em um papel; é uma linguagem que, quando bem interpretada, revela a saúde e o potencial de uma empresa.

Dito isso, você está convidado a embarcar nesta jornada de descoberta conosco. Prepare-se para explorar ainda mais a área contábil e descobrir como esses conhecimentos fundamentais podem abrir portas para oportunidades inimagináveis em sua carreira futura!

Bons estudos!

Vamos Começar!

Regimes de escrituração contábil

Os regimes contábeis são sistemas de escrituração contábil essenciais e, frequentemente, obrigatórios para garantir a consistência e a precisão na contabilização das transações contábeis. A contabilidade trabalha com dois regimes de escrituração contábil, utilizados para registrar dados e transformá-los em informações uteis aos usuários: regime de caixa e regime de competência.

Regime de caixa

Nesse regime, o foco é a movimentação financeira, isto é, entradas e saídas de caixa. As receitas são reconhecidas quando arrecadadas e/ou as despesas quando pagas, independentemente do período a que se referem. O registro ocorre quando há movimentação de caixa. Por exemplo, o regime de caixa é aplicado quando a empresa registra a entrada de valores de vendas à vista ou quando ocorrem pagamentos de dívidas. Esse regime se caracteriza pela apuração dos resultados com base nas transações efetivas de caixa.

Regime de competência

Aqui, as transações, receitas e despesas são reconhecidas e registradas no período em que ocorrem, independentemente de quando são pagas ou recebidas, ou seja, no momento da sua ocorrência, independentemente do recebimento ou do pagamento. Assim, no regime de competência, a ênfase não está na movimentação efetiva de recursos, mas no momento da ocorrência do fato gerador. As receitas e despesas são atribuídas ao exercício financeiro em que efetivamente ocorrem.

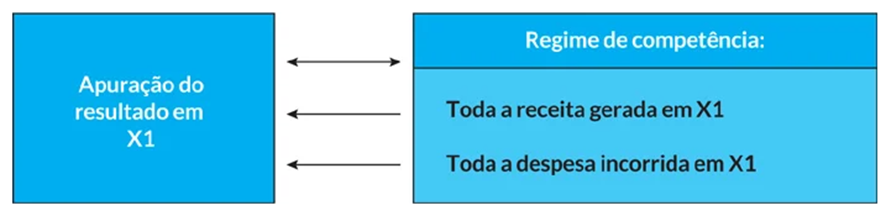

Esse método é amplamente reconhecido e endossado pela teoria da contabilidade e pela legislação tributária, incluindo o Imposto de Renda, por fornecer uma representação precisa e integral do resultado financeiro da empresa (lucro ou prejuízo). Segundo Marion (2023), as diretrizes fundamentais do regime de competência estipulam que, se ocorrem vendas a prazo realizadas em dezembro em x1, com recebimentos de vendas previsto para x2, as receitas são reconhecidas como sendo x1, pois é nesse momento que são efetivamente geradas. Já as despesas são reconhecidas no período em que ocorrem, independentemente de quando são pagas. Por exemplo, o pagamento de salários em 10 de janeiro de x2, referente ao trabalho realizado em dezembro de x1, é contabilizado como despesa de x1, visto que é nesse período que a despesa incorre. Veja a Figura 1.

O resultado operacional líquido, portanto, é calculado com base em determinado período, geralmente anual, subtraindo-se todas as despesas incorridas no período (mesmo que não pagas) do total de receitas geradas (mesmo que não recebidas).

Exemplo de regime de competência versus caixa

Considere uma empresa que tenha vendido em x1 R$ 20.000, mas que tenha recebido R$ 12.000 no ato da venda e receberá o restante no futuro. Nesse caso, considere ainda que a organização teve uma despesa de R$ 16.000 e que pagará, até o último dia do ano, o montante de R$ 10.000. A apuração do resultado pela competência e pelo caixa está expressa no exemplo do Quadro 1.

Resultado | Ativo (caixa) | Ativo | Passivo | |

| Receita | 20.000 | 12.000 | 8.000 | |

| ( - ) Despesas | (16.000) | (10.000) | 6.000 | |

| ( = ) Lucro ou prejuízo | 4.000 | 2.000 |

Quadro 1 | Comparativo entre regimes contábeis. Fonte: adaptado de Marion (2023).

Repare que, no Quadro 1, a empresa gerou R$ 4.000 de lucro no período e R$ 2.000 de caixa. A diferença entre o lucro e o caixa é temporal. É justamente a diferença entre aquilo que a empresa tem para receber e aquilo que ela tem para pagar que torna possível entender que o lucro se transforma em caixa à medida que a empresa vai pagando o que precisa pagar e vai recebendo o que precisa receber. Se todas as operações da empresa fossem à vista, o lucro seria igual ao caixa.

Siga em Frente...

Balanços sucessivos

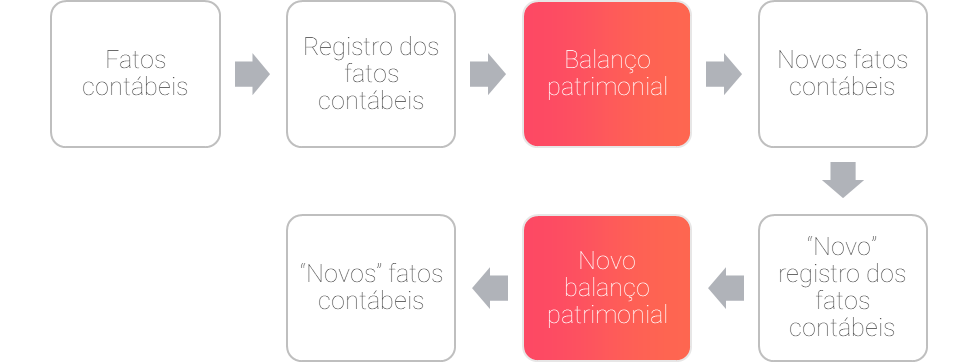

Balanços sucessivos são um conceito aplicado para demonstrar como as transações (fatos contábeis) afetam o balanço patrimonial de uma empresa, indicando uma evolução patrimonial. O fluxo mostrado na Figura 2 pode ser explicado da seguinte forma:

- Fatos contábeis: são eventos que provocam mudanças quantitativas ou qualitativas no patrimônio de uma entidade. Podem ser transações como vendas, compras, pagamentos ou recebimentos.

- Registro dos fatos contábeis: após a ocorrência de um fato contábil, ele deve ser registrado nos livros contábeis da empresa. Esses registros são conhecidos como lançamentos contábeis e devem respeitar o princípio da competência.

- Balanço patrimonial: com base nesses registros, é elaborado um balanço patrimonial.

- Novos fatos contábeis: mesmo após a elaboração de um balanço patrimonial, a empresa continua a realizar transações. Esses novos eventos econômicos também afetarão o patrimônio da empresa e precisarão ser registrados e refletidos em um novo balanço.

- "Novo" registro dos fatos contábeis: assim como os fatos contábeis iniciais, os novos fatos também precisam ser registrados seguindo os princípios contábeis.

- Novo balanço patrimonial: após o registro dos novos fatos contábeis, um novo balanço patrimonial é elaborado para refletir a nova realidade patrimonial da empresa. Esse processo é contínuo e cíclico, com o patrimônio sendo constantemente atualizado a cada novo fato contábil.

A ideia que os balanços sucessivos trazem é a de que a contabilidade de uma empresa é um processo dinâmico e contínuo, no qual cada transação altera o estado patrimonial da empresa, mudança refletida na elaboração de novos balanços patrimoniais. Isso permite que os gestores e stakeholders tenham uma visão atualizada sobre a evolução patrimonial, algo essencial para o planejamento e a tomada de decisão.

Tomada de decisão respaldada

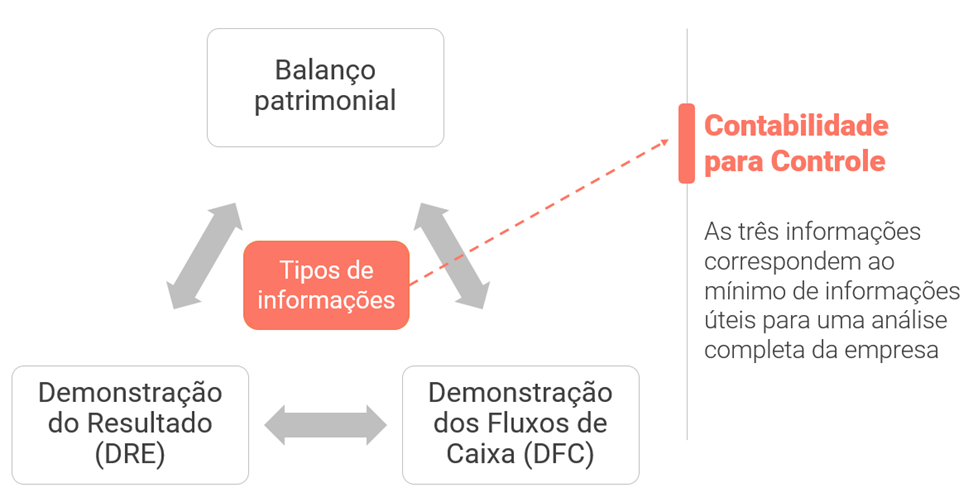

De todo o rol de demonstrações contábeis apresentado pelo CPC 26 e destacado por Iudícibus (2017), o balanço patrimonial, a Demonstração do Resultado do Exercício (DRE) e a Demonstração do Fluxo de Caixa (DFC) formam o núcleo essencial de informações para uma análise plena e eficaz da saúde financeira e operacional de uma empresa (veja a Figura 3).

O balanço patrimonial oferece uma fotografia instantânea da situação patrimonial da empresa em determinado momento, detalhando ativos, passivos e patrimônio líquido. Essa informação patrimonial é crucial para entender a estrutura de capital da empresa, sua capacidade de gerar valor no futuro e quanto dessa geração de valor é sustentável a longo prazo. É a base para análises de solvência e liquidez, pois permite aos investidores e aos gestores avaliarem a capacidade da empresa de cumprir suas obrigações financeiras.

Por outro lado, a DRE e a DFC complementam o balanço patrimonial ao oferecerem uma visão dinâmica do desempenho econômico e financeiro da empresa. A DRE expõe a informação econômica da empresa ao longo de um período, detalhando receitas, custos, despesas e lucros ou prejuízos. Essa informação econômica serve para entender a eficácia das operações da empresa, sua capacidade de gerar lucro a partir de suas atividades centrais e o controle de custos. A DFC, ao revelar o fluxo real de caixa de operações, investimentos e financiamentos, fornece a base para a gestão financeira da empresa, sua capacidade de gerar caixa e financiar suas atividades, expansão ou pagamento de dívidas. Juntos, esses três tipos de informações oferecem uma base sólida para uma análise completa da empresa, permitindo uma tomada de decisão respaldada, seja para investimento, seja para gestão, seja para planejamento estratégico, o que possibilita o exercício do controle.

Vamos Exercitar?

Ao encerrar os estudos sobre regimes de escrituração contábil, fica evidente que tanto o regime de caixa quanto o de competência desempenham papéis fundamentais na representação contábil e na tomada de decisões estratégicas dentro de uma empresa. Através das discussões, pudemos vislumbrar que o regime de caixa se aplica à visão da Demonstração dos Fluxos de Caixa (DFC), sinalizando movimentações efetivas de entrada e saída financeira, ao passo que o regime de competência é trabalhado nas demais demonstrações contábeis para registrar os eventos segundo a competência.

A questão inicial da aula propunha a reflexão sobre qual dos regimes proporcionaria a melhor base para decisões estratégicas e como cada um trataria conceitos como receitas e despesas. Concluímos que o regime de competência, ao reconhecer receitas e despesas no momento em que ocorrem, independentemente do fluxo de caixa, oferece uma representação mais acurada do desempenho econômico de uma empresa em um período. Isso facilita uma análise mais aprofundada da lucratividade e da eficiência operacional, sendo essencial para o planejamento a longo prazo e a sustentabilidade financeira.

Por outro lado, o regime de caixa, ao focar nas entradas e nas saídas reais de caixa, é insuperável para entender a liquidez da empresa e sua capacidade de gerenciar o fluxo de caixa no curto prazo. Isso é útil para as empresas entenderem onde a gestão de caixa é crítica para a sobrevivência.

Integrando essa compreensão com os conceitos de balanços sucessivos e a tipologia de informações geradas pela contabilidade, destacamos como cada transação afeta o patrimônio da empresa e como isso é refletido nos relatórios financeiros. Isso reforça a ideia de que a contabilidade é uma ferramenta dinâmica e vital para o planejamento e o controle financeiro.

Agora, convidamos você, estudante, a ponderar sobre os efeitos dos eventos contábeis, como operações de compra e venda, e sobre as demonstrações contábeis, considerando os regimes de caixa e de competência. A contabilidade, em sua essência, é a linguagem dos negócios. Logo, ao dominá-la e ao compreender profundamente os princípios que regem os regimes de escrituração contábil, você se equipará não apenas para enfrentar desafios financeiros e operacionais, mas também para identificar oportunidades de crescimento e inovação.

Esperamos que esta aula tenha ampliado sua perspectiva sobre o papel crítico da contabilidade na gestão empresarial e motivado você a aplicar esses conhecimentos no avanço de sua carreira profissional. Até a próxima!

Saiba Mais

Estudante, se você deseja aumentar ainda mais sua capacidade de pensar criticamente nos conteúdos de contabilidade, leia os textos indicados a seguir.

Saiba mais sobre a implementação do regime contábil de competência no setor público brasileiro, focando no registro de receitas e despesas conforme o fator gerador, independentemente do recebimento ou do pagamento. Através de uma análise teórica, examinou-se a adoção desse regime sob perspectivas orçamentária e patrimonial, revelando dúvidas sobre sua aplicação tanto no Brasil quanto no exterior, especialmente em relação à elaboração de orçamentos e ao tratamento de receitas orçamentárias. O estudo sugere que há uma lacuna de conhecimento significativa impedindo sua implementação eficaz no setor público brasileiro, indicando uma necessidade urgente de desenvolvimento de competências nessa área.

Este ensaio contribui para o debate acadêmico sobre o regime de competência e incentiva pesquisas futuras para esclarecer as incertezas identificadas. Não deixe de conferi-lo!

SILVA, M. C. da; OLIVEIRA, E. J. de. Ensaio teórico sobre a adoção do regime de competência no setor público brasileiro: uma questão de competência ou incompetência? Cuadernos de Educación y Desarrollo, [s. l.], v. 16, n. 1, p. 2102-2123, 2024.

A contabilidade, apesar de sua importância tanto para o controle gerencial quanto para a prestação de contas, é frequentemente negligenciada por empresas de menor porte, influenciadas por regimes de tributação que focam na manutenção do livro caixa, como o lucro presumido e o simples nacional. Esse cenário destaca a necessidade de se observar a obrigatoriedade da escrituração contábil para todas as empresas, independentemente do regime tributário, pois a contabilidade não só oferece uma visão precisa da situação econômica e da performance da entidade, mas também serve como uma ferramenta de gestão essencial, além de protegê-la contra a desconsideração da personalidade jurídica e possibilitar a distribuição isenta de lucros e dividendos. A legislação, especialmente o Código Civil de 2002, reforça a obrigatoriedade da escrituração contábil para empresários e sociedades empresárias, sublinhando sua relevância e a necessidade dela para uma gestão eficaz e em conformidade legal.

EVARISTO, A. Mas afinal, é obrigatória a escrituração contábil para todas as empresas?. Revista de Direito Contábil Fiscal, São Paulo, v. 5, n. 9, p. 97-109, 2023.

A relação entre contabilidade e direito tributário se intensifica com as normas internacionais de contabilidade (IFRS), que promovem alterações significativas nos princípios contábeis e impactam diretamente o âmbito tributário. A contabilidade, adaptando-se às IFRS, passou por uma reinterpretação de seus princípios, como a prevalência da essência sobre a forma, enquanto o direito tributário incorporou e adaptou essas mudanças aos seus próprios princípios, destacando-se a neutralidade e a rastreabilidade.

Aproximações entre essas áreas incluem a reconhecida importância dos princípios contábeis no direito tributário e a adaptação de ambos aos padrões IFRS. Contudo, distanciamentos surgem na interpretação e na aplicação dos princípios, especialmente na preferência da contabilidade pela subjetividade, em contraste com a objetividade mais estrita do direito tributário. Essas diferenças refletem a complexidade e a necessidade de constante diálogo entre as duas áreas frente às inovações internacionais de contabilidade.

Leia o texto a seguir e descubra mais sobre essa relação.

MOREIRA, J. G. Princípios contábeis e fiscais: aproximações e distanciamentos pós-IFRS. Revista de Direito Contábil Fiscal, São Paulo, v. 3, n. 5, p. 111-135, 2021.

Referências Bibliográficas

CPC. Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis. [S. l.: s. n.], 2023. Disponível em: https://www.cpc.org.br/Arquivos/Documentos/312_CPC_26_R1_rev%2023.pdf. Acesso em: 15 set. de 2024.

EVARISTO, A. Mas afinal, é obrigatória a escrituração contábil para todas as empresas? Revista de Direito Contábil Fiscal, São Paulo, v. 5, n. 9, p. 97-109, 2023. Disponível em: https://revistas.apet.org.br/index.php/rdcf/article/download/16/109. Acesso em: 14 mar. 2024.

IUDÍCIBUS, S. de. Análise de balanços. 11. ed. São Paulo: Atlas, 2017.

MARION, J. C. Contabilidade básica. 13. ed. São Paulo: Atlas, 2023.

MOREIRA, J. G. Princípios contábeis e fiscais: aproximações e distanciamentos pós-IFRS. Revista de Direito Contábil Fiscal, São Paulo, v. 3, n. 5, p. 111-135, 2021. Disponível em: https://revistas.apet.org.br/index.php/rdcf/article/download/73/47. Acesso em: 14 mar. 2024.

SILVA, M. C. da; OLIVEIRA, E. J. de. Ensaio teórico sobre a adoção do regime de competência no setor público brasileiro: uma questão de competência ou incompetência? Cuadernos de Educación y Desarrollo, [s. l.], v. 16, n. 1, p. 2102-2123, 2024. Disponível em: https://ojs.europubpublications.com/ojs/index.php/ced/article/download/3141/2640. Acesso em 14 mar. 2024.

Encerramento da Unidade

Demonstrações Contábeis

Demonstrações contábeis

Olá, estudante!

Nesta videoaula de encerramento, considerando a teoria das origens e as aplicações de recursos, você relembrará as principais demonstrações contábeis – ativo, passivo, patrimônio líquido, entre outros – e recordará a importância da estrutura patrimonial, do resultado econômico e dos fluxos de caixa para a prática profissional.

Esse conhecimento é fundamental, pois permite que você interprete e gerencie as finanças de uma organização eficientemente ou mesmo que apoie o processo decisório dos usuários.

Bons estudos!

Ponto de Chegada

Olá, estudante!

Para desenvolver as competências desta unidade, que são conhecer a estrutura e os elementos do balanço patrimonial; interpretar os resultados para avaliar a situação financeira e patrimonial da empresa em determinado momento; e compreender a Demonstração dos Resultados do Exercício (DRE) e a Demonstração dos Fluxos de Caixa (DFC), você teve de, primeiramente, conhecer os conceitos fundamentais que sustentam as práticas contábeis modernas.

Sua jornada começou com a teoria das origens e as aplicações de recursos, essencial para entender como os recursos são mobilizados dentro de uma empresa e como impactam diretamente o ativo, o passivo e o patrimônio líquido. Esses elementos formam a base da estrutura patrimonial, sendo importantes para a análise e a interpretação do balanço patrimonial.

Ao explorar os conceitos de receitas e despesas, você se preparou para compreender a Demonstração do Resultado do Exercício (DRE), uma ferramenta dedutiva que classifica e agrupa resultados para apurar o resultado líquido da empresa. A estrutura do resultado econômico, detalhada na DRE, revela o desempenho operacional de uma organização.

Além disso, o estudo dos fundamentos de fluxos de caixa, incluindo os pagamentos e recebimentos organizados em fluxos, permitiu-lhe compreender como acompanhar as movimentações financeiras da empresa. Isso é fundamental para analisar as fontes e os usos de caixa ao longo do tempo, uma vez que oferece uma perspectiva clara sobre a saúde financeira da empresa.

Mais adiante, a compreensão dos regimes contábeis ampliou sua visão sobre como as transações são reconhecidas e registradas, afetando as demonstrações contábeis. O entendimento da prática de balanços sucessivos, por sua vez, permitiu-lhe conhecer como acompanhar a evolução patrimonial da empresa ao longo do tempo.

Finalmente, após todo esse estudo, esperamos que você esteja apto a identificar e aplicar os conceitos fundamentais de contabilidade relativos às principais demonstrações contábeis, valorizando as informações patrimoniais, econômicas e financeiras que o orientam na identificação e no uso correto das informações para a tomada de decisão.

É Hora de Praticar!

Paulo, motivado pelo desejo de empreender diante do desemprego e da proximidade com o período natalino, identificou uma oportunidade de negócio em sua comunidade. Observando que o preço do papel de embrulho era consideravelmente elevado nas lojas locais, decidiu adquirir esse material de um fornecedor da região e revendê-lo nas imediações de sua residência. Com um investimento inicial de R$ 40,00, proveniente de seus próprios recursos, Paulo deu início à sua empreitada.

No primeiro dia de atividade, uma segunda-feira, ele realizou a compra de papéis de embrulho no valor de R$ 40,00 e conseguiu vender 3/4 do total adquirido por R$45,00.

Diante desse cenário, surgem as seguintes questões para análise:

- Qual foi a movimentação financeira de Paulo nesse primeiro dia de vendas?

- Como se caracterizou o desempenho financeiro da iniciativa de Paulo nessa data, considerando-se a relação entre lucro e prejuízo?

- Qual era a situação patrimonial da empreitada de Paulo ao término desse dia?

Reflita

Para solidificar seu entendimento e sua reflexão sobre esses conteúdos, considere as seguintes perguntas:

- Como a compreensão da estrutura do balanço patrimonial pode influenciar a tomada de decisões estratégicas dentro de uma empresa?

- De que maneira a análise da Demonstração dos Resultados do Exercício (DRE) ajuda a identificar áreas de melhoria ou preocupação na performance da empresa?

- Quais percepções podem ser obtidas ao analisar a Demonstração dos Fluxos de Caixa (DFC) e como eles afetam a gestão financeira de longo prazo da empresa?

Resolução do estudo de caso

Para resolver esse estudo de caso, vamos analisar a movimentação de caixa, o desempenho financeiro e a riqueza patrimonial da empresa de Paulo na segunda-feira, considerando as informações fornecidas.

Movimentação de caixa na segunda-feira

A movimentação de caixa (Quadro 1) refere-se a todas as entradas e saídas de dinheiro em caixa da empresa de Paulo, em determinado período, neste caso, na segunda-feira. Um caixa líquido de R$ 5,00, que corresponde à diferença entre o saldo inicial de caixa e o saldo final, é apresentado no período.

Movimentação na Demonstração dos Fluxos de Caixa | Valor (R$) |

Saldo de caixa inicial (aportado por Paulo) | 40 |

Caixa gerado pela venda do papel de presente | 45 |

Caixa consumido para pagar o papel de presente | ( 40 ) |

Saldo de caixa final | 45 |

Quadro 1 | Fluxo de caixa

Desempenho (lucro ou prejuízo) na segunda-feira

O desempenho da empresa de Paulo (Quadro 2) pode ser medido pelo aspecto econômico de lucro ou prejuízo obtido pela atividade na segunda-feira. O lucro ou o prejuízo é calculado como a diferença entre as receitas de vendas e os custos dos produtos vendidos.

Movimentação na Demonstração dos Resultado do Exercício | Valor (R$) |

Receita de vendas | 45 |

Custo das mercadorias vendidas ( 3/4 de R$ 40) | ( 30 ) |

Lucro obtido | 15 |

Quadro 2 | Resultado econômico