Análise de Financiamentos

Aula 1

Valor Presente - Financiamento

Valor presente – financiamento

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la? Bons estudos!

Clique aqui para acessar os slides da sua videoaula.

Ponto de Partida

Nesta aula, você fará uma análise sobre financiamentos, sejam eles de um veículo, um imóvel, entre outros, além de compreender sobre características de um financiamento e a utilização da fórmula do valor presente para seu cálculo.

Para melhor compreender sobre o assunto, imagine que você deseja financiar um veículo cujo valor à vista é R$ 38.000,00. Uma loja apresentou uma proposta de 48 vezes mensais e iguais sob a taxa efetiva de 1,51% a.m.

Qual será o valor da parcela dessa proposta de financiamento e como você faria para resolver essa situação? Para isso, vamos dar início ao nosso estudo!

Vamos Começar!

Juros compostos no financiamento com mais parcelas

Em nosso dia a dia, muitas vezes, somos colocados em situações nas quais são oferecidas diversas formas de pagar alguma compra, como parcelar em valores mensais e iguais uma geladeira, uma casa, um carro, entre outros. Mas, afinal, como são realizados os cálculos em diferentes financiamentos?

O financiamento tem como base de cálculo a série de juros compostos, que também pode ser chamado de valor presente. Utilizamos a série de juros compostos quando estamos fazendo cálculos de parcelas e prestações, mas com quantidades pequenas de parcelas, que não precisam ser periódicas e nem iguais.

Já no caso de financiamento em juros compostos, com grande quantidade de parcelas periódicas iguais, fazemos uso da fórmula do valor presente, um caso particular de séries de juros compostos. O valor presente refere-se ao financiamento em juros compostos e por se tratar de uma relação financeira a longo prazo, geralmente, suas parcelas ocorrem em relação mensal.

No cálculo do valor presente, ou seja, no financiamento, faz-se uso da taxa de juros compostos, o que consequentemente nos leva ao uso da taxa efetiva. Por isso, importante ressaltar que a taxa nominal deve ser convertida para efetiva quando necessário fazer esse tipo de cálculo.

Um exemplo para compreender sobre o valor presente pode ser situação de um financiamento imobiliário com 300 parcelas iguais e mensais sob uma taxa efetiva de 7,8% a.a. Neste caso, temos uma quantidade grande de parcelas periódicas e iguais, além de trabalharmos com uma taxa efetiva.

Siga em Frente...

Financiamentos

Em nosso cotidiano é comum usar financiamentos para aquisição de bens. Um financiamento é quando alguém empresta uma determinada quantia em dinheiro a uma pessoa ou a uma empresa. Quando acontece um empréstimo de dinheiro, por exemplo, quem empresta cobra uma porcentagem de juros sobre o valor emprestado, o que exige conhecimento para escolha da melhor taxa de juros para cada situação.

É muito comum fazer uso de empréstimos de instituições bancárias, com um período pré-determinado para sua liquidação e nessas situações o valor dos juros é calculado de acordo com o valor do empréstimo, bem como conforme a taxa percentual aplicada pelo banco.

Muito se fala na aquisição de bens sem a necessidade de financiamentos, no entanto, tudo depende do cenário e contexto de cada um, pois muitas vezes se realiza um financiamento para a expansão de negócios lucrativos, financiamento de equipamentos, instalações, entre outros, o que pode compensar no final das contas.

Existem diferentes tipos de financiamento, mas o exemplo a ser estudado nesta seção é do cálculo de parcelas iguais e periódicas no regime de capitação de juros compostos, ou seja, taxa efetiva.

Cálculo de prestações

Para o cálculo de financiamentos com parcelas periódicas e iguais, podemos usar a fórmula do valor presente:

Onde:

- VP: valor presente, capital, valor à vista.

- parc: parcela, prestações iguais.

- n: número total de parcelas, prestações iguais e periódicas.

- i: taxa de juros compostos, taxa efetiva.

Tal fórmula apresenta uma vantagem em trabalhar com parcelamentos de número muito grande de prestações iguais, como 60, 120, 180 parcelas. As parcelas sempre deverão ter vencimentos periódicos, como mensais, bimestrais, semestrais, entre outros. Vejamos um exemplo:

Ana Alice comprou um aparelho celular em 10 parcelas mensais e iguais de R$ 150,00 sob taxa efetiva de 2,5% a.m. Qual o valor à vista do aparelho celular?

Primeiramente, vamos extrair os valores do problema:

Substituindo os valores na fórmula, temos:

Logo, o valor à vista do aparelho celular é de R$ 1.312,80.

Vamos Exercitar?

Para colocar em prática os conceitos vistos, imagine que você deseja financiar um veículo cujo valor à vista é R$ 38.000,00. Uma loja apresentou uma proposta de 48 vezes mensais e iguais sob a taxa efetiva de 1,51% a.m. Nesse cenário, qual é o valor da parcela dessa proposta de financiamento?

Primeiramente, vamos extrair os valores do problema:

n = 48 parcelas mensais e iguais.

Substituindo os valores na fórmula, temos:

Onde:

Logo, o financiamento proposto pelo vendedor resultará em 48 parcelas mensais e iguais a R$ 1.118,74.

Saiba Mais

Para saber mais sobre financiamentos, leia o artigo Matemática financeira: uma abordagem sobre financiamentos de Nilo César Costa Fernandes.

Referências Bibliográficas

ASSAF NETO, A. Matemática financeira e suas aplicações. 12 ed. São Paulo: Editora Atlas, 2012.

CARVALHO, L. C. S.; ELIA, B. S.; DECOTELLI, C. A. Matemática financeira aplicada. Rio de Janeiro: FGV, 2009.

FERNANDES, N. C. C. Matemática financeira: uma abordagem sobre financiamentos. Dissertação (Mestrado em Matemática em Rede Nacional). Centro de Ciências, Universidade Federal do Ceará, Fortaleza, 2014. 2014. Disponível em: https://repositorio.ufc.br/handle/riufc/9588. Acesso em: 18 nov. 2023.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4 ed. São Paulo: Atlas, 2004.

Aula 2

Valor Presente - Financiamento com Entrada

Valor presente – financiamento com entrada

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la? Bons estudos!

Clique aqui para acessar os slides da sua videoaula.

Ponto de Partida

Nesta aula, você aprofundará ainda mais seus estudos sobre financiamentos e empréstimos, bem como o regime de capitalização de juros compostos com entrada. Tais conhecimentos são aplicados em situações do nosso dia a dia, em financiamentos de habitação, móveis, entre outros.

Para melhor compreender sobre o assunto, imagine que você deseja financiar um veículo cujo valor à vista é R$ 38.000,00 em 48 vezes mensais e iguais sob a taxa efetiva de 1,51% a.m. com entrada de 20% do valor à vista.

Sendo assim, você deverá apresentar os valores da entrada e das parcelas dessa proposta de financiamento. Para isso, vamos dar início ao nosso estudo!

Vamos Começar!

Juros compostos no financiamento com entrada

Você já sonhou em comprar um carro novo ou casa própria? Muitas pessoas almejam realizar tais sonhos, assim como outros, e para isso optam pelo financiamento para viabilizar as compras. Porém, é necessário tomar algumas decisões importantes nesse processo de tomada de decisão e uma delas é escolher entre fazer um financiamento com maior entrada ou mais parcelas.

Essas decisões, assim como a escolha da taxa de juros, são importantes porque influenciam o valor final do financiamento. Dependendo do valor financiado, escolher entre uma maior entrada ou mais parcelas pode economizar e muito seu dinheiro.

Neste sentido, lembre-se que o financiamento faz uso, na maioria das vezes, do regime de capitalização de juros compostos e a utilização do pagamento de uma entrada como parte do valor financiado pode ajudar muito, diminuindo o valor dos juros a serem pagos no financiamento como todo.

Um exemplo pode ser o da compra de uma casa no valor de R$ 200.000,00, em que a pessoa pode dar uma entrada de R$ 50.000,00 no ato da contratação, restando financiar somente R$ 150.000,00 para incidência de juros.

Siga em Frente...

Financiamento com entrada

Agora que você já compreendeu sobre a importância do pagamento de uma entrada no ato da contratação de um financiamento, vamos conhecer a fórmula que nos auxilia para o cálculo do valor das parcelas, o valor a ser financiado, a taxa de juros e quantidade de parcelas. Para isso, vamos utilizar a fórmula do valor presente.

Substituindo “VP" por “AV-E" na equação passaremos a ter a equação que nos auxiliará a resolver problemas de financiamento com entrada, como apresentado a seguir:

Em que:

- VP: valor presente, capital, valor à vista.

- parc: parcela, prestações iguais.

- n: número total de parcelas, prestações iguais e periódicas.

- i: taxa de juros compostos, taxa efetiva.

Um exemplo de utilização dessa fórmula pode ser para o cálculo das prestações de um financiamento no valor X com taxa de 1,5% a.m. em 48 parcelas mensais e iguais.

Parcelamento

Quando realizamos um financiamento para adquirir algum bem, estamos emprestando um capital para pagar em parcelas, nesse caso específico, iguais e periódicas, com incidência de juros no regime de capitalização composto.

Observe um exemplo em que podemos utilizar a fórmula do valor presente com entrada para cálculo de parcelamentos.

Lucas vai comprar um computador cujo valor é R$ 5.400,00 em 10 parcelas mensais e iguais, sob regime de juros compostos de 3,2% a.m. e entrada igual ao valor da parcela. Qual o valor da entrada?

Extraindo as informações do problema, temos:

Substituindo os valores na fórmula do valor presente com entrada, temos:

Logo, o valor da entrada será de R$ 571,80.

Vamos Exercitar?

Para colocar em prática os conceitos vistos, imagine que você deseja financiar em 48 vezes mensais e iguais sob a taxa efetiva de 1,51% a.m. um veículo cujo valor à vista é R$ 38.000,00, com entrada de 20% do valor à vista.

Sendo assim, você deverá apresentar os valores da entrada e das parcelas dessa proposta de financiamento.

Primeiramente, vamos calcular o valor da entrada:

20% do valor à vista:

Agora que temos o valor da entrada, vamos substituir os valores na fórmula do valor presente com entrada:

Logo, o financiamento terá entrada de R$ 7.600,00 e 48 parcelas mensais e iguais a R$ 894,99.

Saiba Mais

Para saber mais sobre parcelamento, leia a dissertação Matemática Financeira: um conhecimento necessário e importante para as pessoas de Ido José Schneider.

Referências Bibliográficas

CARVALHO, L. C. S.; ELIA, B. S.; DECOTELLI, C. A. Matemática financeira aplicada. Rio de Janeiro: FGV, 2009.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4 ed. São Paulo: Atlas, 2004.

SANTOS, J. C. Matemática financeira. Londrina: Editora e Distribuidora Educacional S/A, 2016, 216 p.

SCHNEIDER, I. J. Matemática financeira: um conhecimento importante e necessário para a vida das pessoas. Dissertação. Mestrado em Educação. Universidade de Passo Fundo, 2008.

Aula 3

Valor Presente - Condições Especiais

Valor presente – condições especiais

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la? Bons estudos!

Ponto de Partida

Nesta aula, você aprofundará ainda mais nosso estudo sobre financiamentos, mais especificamente, quando temos condições especiais, ou seja, período de carência.

Com intuito de aprofundar e aplicar os conceitos vistos, considere que Joana pretende financiar um veículo no valor de R$ 38.000,00 em 48 vezes mensais e iguais sob a taxa efetiva de 1,51% a.m. com entrada de R$ 7.600,00, pagando a primeira parcela somente após 3 meses.

Considerando tal situação, agora, você deve calcular as parcelas que Joana pagará. Para isso, vamos dar início ao nosso estudo!

Vamos Começar!

Juros compostos no financiamento com condições especiais

Muitas pessoas acabam optando pelo financiamento para aquisição de algum bem, seja ele um carro, uma casa ou apartamento, entre outros. Porém, a escolha do financiamento pode influenciar muito no valor final pago. Depende do valor da taxa de juros, quantidade de parcelas e em alguns casos até financiamentos com condições especiais.

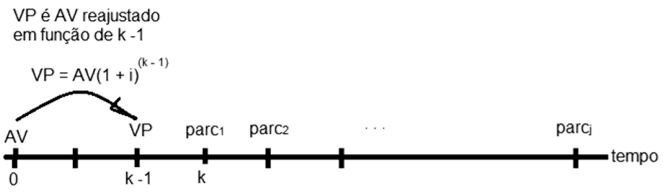

Um exemplo disso é o financiamento com período de carência, em que o início dos pagamentos das parcelas ocorre após determinado tempo (k).

Os juros cobrados no período de carência ocorrem quando a pessoa não paga nenhuma parcela durante um determinado tempo e depois tal valor é diluído nas demais parcelas. Observe o esquema a seguir, em que temos o AV como valor à vista e ele é reajustado em função de k -1, em que k é o período de carência. Após esse período, temos o VP que é o novo valor à vista reajustado.

Um exemplo disso é quando uma pessoa contrata um financiamento para pagar a primeira parcela após 90 dias, ou seja, os juros cobrados nesses 3 meses serão diluídos nas próximas parcelas mensais.

Siga em Frente...

Parcelamento

Podemos ter financiamentos com período de carência também com valor de entrada no início da sua contratação. Assim, além do pagamento da primeira parcela iniciar em um prazo maior, também deve-se dar uma entrada. Para isso, usamos a seguinte fórmula:

Em que,

- VP: valor presente, capital, valor à vista.

- parc: parcela, prestações iguais.

- n: número total de parcelas, prestações iguais e periódicas.

- i: taxa de juros compostos, taxa efetiva.

- k: período em que ocorrerá o início do pagamento do financiamento (período de carência).

- E: entrada.

Um exemplo dessa situação seria de uma pessoa que necessita fazer um empréstimo para comprar uma motocicleta e dará um valor de entrada, mas pagará a primeira parcela mensal somente após 2 meses, como período de carência.

Período de carência

Para o cálculo de parcelas, valor à vista, taxa e período em um financiamento com período de carência, ou seja, considerando juros compostos desde o ato da compra até a primeira parcela, temos:

- VP: valor presente, capital, valor à vista.

- parc: parcela, prestações iguais.

- n: número total de parcelas, prestações iguais e periódicas.

- i: taxa de juros compostos, taxa efetiva.

- k: período em que ocorrerá o início do pagamento do financiamento (período de carência).

Vejamos um exemplo: uma bicicleta no valor de R$ 3.000,00 foi financiada por Lucas em 5 parcelas mensais e iguais, sob taxa efetiva de 3% a.m., iniciando os pagamentos após 5 meses do ato da compra. Sendo assim, qual o valor das parcelas do financiamento realizado pelo Lucas?

Extraindo as informações do problema, temos:

Substituindo os valores na fórmula do financiamento com período de carência, temos:

Logo, o valor de cada parcela será R$ 737,23.

Vamos Exercitar?

Para colocar em prática os conceitos vistos, considere que Joana pretende financiar um veículo no valor de R$ 38.000,00 em 48 vezes mensais e iguais sob a taxa efetiva de 1,51% a.m. com entrada de R$ 7.600,00, pagando a primeira parcela somente após 3 meses.

Considerando tal situação, agora, você deve calcular as parcelas que Joana pagará.

Extraindo as informações do problema, temos:

n= 48 parcelas

Substituindo na fórmula do valor presente com condições especiais:

Logo, esse financiamento terá entrada de R$ 7.600,00 e 48 parcelas mensais e iguais de R$ 922,20.

Saiba Mais

Para saber mais sobre financiamentos, acesse o livro Matemática Financeira e Comercial de Ulysses Sodré.

Referências Bibliográficas

CARVALHO, L. C. S.; ELIA, B. S.; DECOTELLI, C. A. Matemática financeira aplicada. Rio de Janeiro: FGV, 2009.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4 ed. São Paulo: Atlas, 2004.

PUCCINI, A. L. Matemática financeira. Projeto Universidade Aberta, p. 8, 2007.

SODRÉ, U. Matemática comercial e financeira. Universidade Estadual de Londrina, Londrina, 2008.

Aula 4

Determinação da Taxa de Juros do Valor Presente

Determinação da taxa de juros do valor presente

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la? Bons estudos!

Clique aqui para acessar os slides da sua videoaula.

Ponto de Partida

Nesta aula, você aprenderá como determinar a taxa de juros num financiamento no regime de capitalização de juros compostos com parcelas iguais e periódicas, tanto pelo método de Newton-Raphson como pelo uso da calculadora HP12C.

Para melhor compreender sobre o assunto, suponha que você pretenda financiar um veículo com a mesma taxa de juros que seu amigo usou para comprar um veículo no valor de R$ 30.000,00 em 48 vezes mensais e iguais de R$ 789,89. Sendo assim, qual a taxa de juros compostos que foi aplicada a esse financiamento?

Para isso, vamos dar início ao nosso estudo!

Vamos Começar!

Valor presente

Quando estamos trabalhando com financiamentos no regime de capitalização nos juros compostos com uma quantidade maior de parcelas periódicas e iguais, fazemos uso da fórmula do valor presente. Porém, pode haver situações em que temos que determinar a taxa de juros imposta num financiamento.

Para determinar a taxa de juros compostos de um financiamento, fazemos uso das séries uniformes que têm como base os Métodos Numéricos, ou seja, Métodos Iterativos, pois obtemos a resposta esperada a partir da repetição de cálculos algumas vezes.

Um exemplo disso pode ser um financiamento em que se tem o valor financiado, o valor das parcelas, quantidade das parcelas periódicas e iguais, mas não se sabe a taxa de juros imposta.

Siga em Frente...

Método para cálculo de taxa no financiamento

Um dos métodos numéricos que utilizamos para determinação da taxa num financiamento, que apresentam o menor número de repetições, é o Método de Newton-Raphson. Para sua aplicação, fazemos uso de uma série de funções, em que:

- VP: Valor presente

- parc: Valor da parcela periódica e igual

- :Taxa de juros (chute)

- Função da taxa de juros compostos:

- Função marginal da taxa de juros compostos:

- Função de Newton-Raphson:

A partir das funções acima, vamos conhecer o mecanismo do método:

- 1º passo: estipular uma taxa de juros compostos inicial em valor relativo ().

- 2º passo: substituir i_j na função da taxa de juros compostos f ().

- Se então é a taxa de juros compostos imposta no financiamento.

- Se então não é a taxa de juros compostos imposta no financiamento, vá para o 3º passo.

- 3º passo: usando o valor da taxa de juros compostos , calcule o valor da função marginal da taxa de juros compostos .

- 4º passo: usando os valores da taxa de juros compostos (), da função da taxa de juros compostos f () e da função marginal da taxa de juros compostos , calcule a próxima taxa de juros compostos ().

- 5º passo: com a nova taxa (), determinada no passo anterior, volte ao 2º passo e refaça os cálculos como se essa fosse a taxa inicial, esquecendo-se da taxa anterior.

Os passos deverão ser repetidos até que .

Utilização da calculadora HP para cálculo da taxa de financiamento

Além do método de Newton-Raphson, podemos calcular a taxa de um financiamento com parcelas iguais e periódicas a partir da utilização da calculadora HP-12C.

Observe o passo a passo na HP12C para cálculo da taxa de juros num financiamento.

- Digita valor presente → Tecla CHS e Tecla PV

- Digita quantidade de parcelas → Tecla n

- Digita valor da parcela → Tecla PMT

- Tecla i

Vejamos um exemplo: um computador custa R$ 2.000,00 e foi parcelado em 12 vezes mensais e iguais a R$ 260,00, sob taxa de juros compostos. Determine a taxa de juros compostos aplicada nesse financiamento.

Podemos seguir o passo a passo abaixo para resolver pela HP12C:

- Digita o valor presente → 2000 → Tecla CHS e Tecla PV

- Digita quantidade de parcelas → 12 → Tecla n

- Digita valor da parcela → 260→ Tecla PMT

- Tecla i

Logo, teremos o valor da taxa igual a 7,6062% a.m.

Vamos Exercitar?

Para colocar em prática os conceitos vistos, suponha que você pretenda financiar um veículo com a mesma taxa de juros que seu amigo usou para comprar um veículo no valor de R$ 30.000,00 em 48 vezes mensais e iguais de R$ 789,89. Sendo assim, qual a taxa de juros compostos que foi aplicada ao financiamento de seu amigo considerando uma taxa para chute inicial de 2% a.m.?

Primeiramente, vamos utilizar o Método de Newton-Raphson, em que:

Substituindo na função taxa de juros, temos:

Agora, vamos considerar a função de Newton-Raphson a seguir:

Na sequência fazer as iterações até que tenhamos a condição de , então é a taxa de juros compostos imposta no financiamento:

| 1º | 2º | 3º | 4º |

Iterações | ||||

1ª | 0,02 | 0,01461 | 19,7880 | 0,0126 |

2ª | 0,0126 | 0,0268 | 11,9914 | 0,0104 |

3ª | 0,0104 | 0,0039 | 9,0687 | 0,0100 |

4ª | 0,0100 | 0,0001 FIM |

|

|

De acordo com o quadro, a taxa utilizada na 4ª iteração é aproximadamente 0,01, ou seja, 1% a.m.

Podemos também seguir o passo a passo abaixo para resolver pela HP12C:

- Digita o valor presente → 30 000 → Tecla CHS e Tecla PV

- Digita quantidade de parcelas → 48 → Tecla n

- Digita valor da parcela → 789,89→ Tecla PMT

- Tecla i

Logo, teremos o valor aproximado da taxa igual a 1% a.m.

Saiba Mais

Para saber mais sobre negociação, leia o artigo Utilização do método de Newton-Raphson para análise de planos de financiamento no centro comercial de Abaetetuba-PA de Manuel Costa.

Referências Bibliográficas

CARVALHO, L. C. S.; ELIA, B. S.; DECOTELLI, C. A. Matemática financeira aplicada. Rio de Janeiro: FGV, 2009.

COSTA, M.; LIMA, R. C.; COSTA, J. F. S. Utilização do método de Newton-Raphson para análise de planos de financiamento no centro comercial de Abaetetuba-PA. Conjecturas, v. 21, n. 6, p. 99-114, 2021.

GUERRA, F.; TANEJA, I. J. Matemática financeira. Curso de graduação em Administração a Distância, v. 1, 2014.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4 ed. São Paulo: Atlas, 2004.

Encerramento da Unidade

Análise de Financiamentos

Videoaula de Encerramento

Estudante, esta videoaula foi preparada especialmente para você. Nela, você irá aprender conteúdos importantes para a sua formação profissional. Vamos assisti-la? Bons estudos!

Clique aqui para acessar os slides da sua videoaula.

Ponto de Chegada

Para desenvolver a competência desta unidade, que é compreender os diferentes tipos de financiamento com o intuito de auxiliar na tomada de decisão que requer a escolha de um tipo de financiamento é necessário abordar os seguintes conceitos:

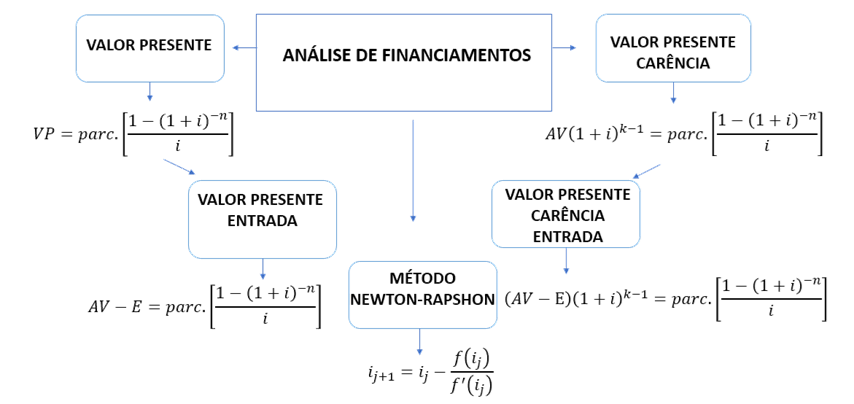

O financiamento no regime de capitalização de juros compostos, com grande quantidade de parcelas periódicas iguais, deve-se utilizar a seguinte fórmula do valor presente:

Onde:

- VP: valor presente, capital, valor à vista.

- parc: parcela, prestações iguais.

- n: número total de parcelas, prestações iguais e periódicas.

- i: taxa de juros compostos, taxa efetiva.

Se substituirmos o “VP" por “AV-E" na equação, temos a fórmula para resolução de financiamentos com entrada:

Podemos também ter financiamentos com período de carência, em que o pagamento da primeira parcela iniciará em um prazo maior e os juros serão diluídos nas demais parcelas. Nesse caso, temos a fórmula para cálculo com entrada:

Em que,

- VP: valor presente, capital, valor à vista.

- parc: parcela, prestações iguais.

- n: número total de parcelas, prestações iguais e periódicas.

- i: taxa de juros compostos, taxa efetiva.

- k: período em que ocorrerá o início do pagamento do financiamento (período de carência).

- E: entrada.

Para o cálculo de parcelas, valor à vista, taxa e período em um financiamento com período de carência, temos a seguinte fórmula:

Continuando os estudos sobre financiamento também podemos ter situações que necessitam do cálculo da taxa de juros. Nesse caso, um dos métodos numéricos que utilizamos, que apresentam o menor número de repetições, é o Método de Newton-Raphson.

- Função da taxa de juros compostos:

- Função marginal da taxa de juros compostos:

- Função de Newton-Raphson:

A partir das funções acima, deve-se seguir os passos do método até encontrar a taxa adequada ao problema.

Além do método de Newton-Raphson podemos calcular a taxa de um financiamento com parcelas iguais e periódicas a partir da utilização da calculadora HP-12C. Observe o passo a passo na HP12C para cálculo da taxa de juros num financiamento.

- Digita valor presente → Tecla CHS e Tecla PV

- Digita quantidade de parcelas → Tecla n

- Digita valor da parcela → Tecla PMT

- Tecla i

Logo, nesta unidade abordamos sobre tipos de aplicações da fórmula do valor presente em financiamentos, bem como suas principais características.

É Hora de Praticar!

Agora, você colocará em prática os conceitos vistos nesta unidade. Vamos lá!

Raquel e Luís estão reformando sua casa e realizaram uma compra de materiais de construção que foi financiada em 12 parcelas mensais e iguais de R$ 370,50, com taxa de juros compostos de 4,3% a.m. e entrada de R$ 300,00. Sendo assim, qual é o valor à vista da compra desse casal?

Reflita

Após os estudos realizados, responda:

- Você consegue identificar qual fórmula utilizar em cada situação-problema?

- Você extrai as informações de forma correta dos problemas?

- Você consegue identificar situações do seu dia a dia em nossa disciplina e como ela pode te ajudar?

Clique aqui e acesse os slides do Dê o play!

Resolução do estudo de caso

Primeiramente, vamos extrair as informações do problema:

Substituindo os valores na fórmula do valor presente com entrada:

Logo, o valor à vista da compra foi de R$ 3.717,23.

Dê o play!

Assimile

Referências

CARVALHO, L. C. S.; ELIA, B. S.; DECOTELLI, C. A. Matemática financeira aplicada. Rio de Janeiro: FGV, 2009.

MOREIRA, Fernando Ricardo et al. Juros: conceitos e aplicações. Enciclopédia Biosfera, v. 6, n. 9, 2010.

OLIVEIRA, W. Sistema de juros compostos. Revista Processus Multidisciplinar, v. 1, n. 1, p. 11-22, 2020.